瑞银看空特斯拉(TSLA.US):目标价猛砍26%至165美元 下一波增长浪潮在2026年

3月13日,瑞银发布最新报告称,由于欧美电动车需求减缓、Model 2上市推迟以及特斯拉(TSLA.US)生产因电力中断而放缓等因素,特斯拉在2026年之前的电动车交付量、每股收益和毛利率预计都将低于市场预期。因此,瑞银将特斯拉的目标股价从225美元降至165美元。

然而,要实现加速增长,特斯拉需要推出定价在25000美元左右的Model 2车型。但该车型在“卷出天际”的低端电动车市场面临压力。瑞银预计,2025年Model 2的销量非常有限,直到2026年开始,Model 2的销量才会显著增加,成为公司的一个重要收入来源。

因此,2026年开始,特斯拉的下一波增长将由Model 2驱动。此外,AI和机器人项目的潜在价值和马斯克的薪酬方案能拔高特斯拉估值。

2026年之前,特斯拉表现将低于市场预期

瑞银认为,由于欧美市场需求放缓、特斯拉生产受电力中断影响而减慢、Model 2推迟上市等因素,在2026年之前,特斯拉的电动车交付量、每股收益和毛利率都将低于市场预期。

(1)电动车交付量:

2024第一季度:特斯拉Q1的电动车交付量预测值从46.6万辆下调至43.2万辆,下调幅度为7.8%,比市场预期的47.7万辆低约10%。

2024年全年:交付量预测从202万辆下调至196万辆,比市场预期的206万辆低约5%。

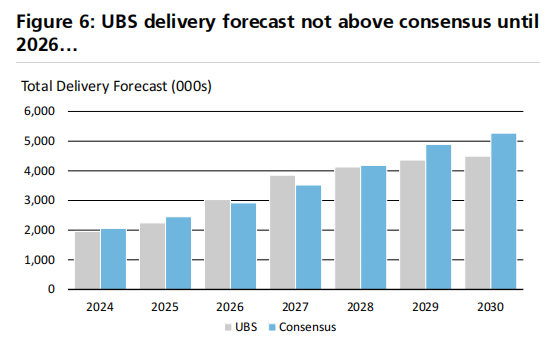

2025年至2027年:特斯拉2025/2026/2027年的电动车交付量预测值从此前的260/320/400万辆下调至约220/300/390万辆。与市场预期相比,调整幅度分别为下调8%、上调4%和上调9%。

瑞银的交付量预测在2026年之前低于市场预期

(2)每股收益(EPS):

2024年第一季度:EPS预测从0.64美元下调至0.43美元,下调幅度为32%,低于市场预期。

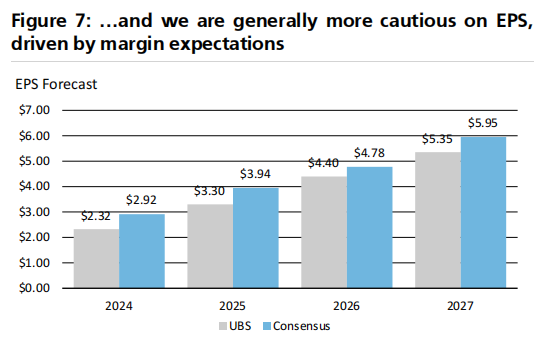

2024年全年:EPS预测从2.92美元下调至2.32美元,下调幅度为16%,低于市场预期。

2025年全年:2025年的每股收益预测下调27%至3.30美元,比市场预期的3.94美元低约16%。

瑞银对特斯拉每股收益更加谨慎

(3)毛利率:

2024年第一季度:瑞银将不包括税收抵免的汽车毛利率预测下调至13.9%。

2024年全年:瑞银将毛利率预测下调至15.2%,低于市场预期的16.8%。

瑞银称,预测调整的原因主要有四大方面:

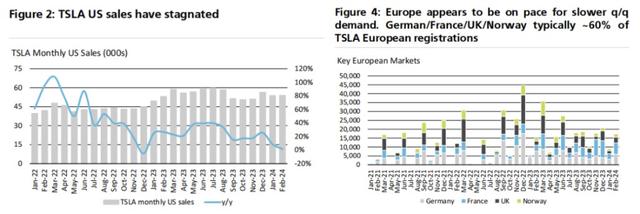

第一,欧美市场对电动汽车的需求放缓会加剧行业竞争。在全球电动车增速放缓的大背景下,汽车行业竞争加剧,各大汽车厂商都在为争夺一点市占率差距“卷出天际”,即便是行业领头羊特斯拉也无法幸免,被迫采取降价策略。

特斯拉在欧洲和美国的销量放缓

第二,特斯拉在欧美的生产受电力中断影响而减慢。

第三,Model 2会推迟上市。为了更好地与平价车型竞争,维持其在全球电动车市场的领先地位,近年来特斯拉一直被认为需要一款更便宜的汽车,在竞争激烈的电动汽车市场抢夺更多客户。

特斯拉要实现增长加速,就需要推出定价在25000美元左右的Model 2车型,但该车型在“卷出天际”的电动车低端市场面临竞争压力,2025年Model 2的销量非常有限,直到2026年开始,Model 2的销量才会显著增加,成为公司的一个重要收入来源。

第四,特斯拉正在尝试一种新的生产方法,这种方法可能有助于降低生产成本。然而,由于这是一种新的、尚未经过验证的工艺,因此在初始阶段可能会遇到一些问题或挑战,比如生产效率低下、质量控制问题等。这些挑战可能会影响生产速度和成本,直到工艺得到优化和完善。

2026年开始,特斯拉的下一波增长将由Model 2驱动

瑞银指出,特斯拉的增长浪潮来源于2026年开始的Model 2交付量。此外,AI和机器人项目的潜在价值和马斯克的薪酬方案能拔高特斯拉估值。

在欧洲,Model 2销量可能表现良好,但是与Model 3首次进入欧洲市场时相比,现在电动车市场的价格战更加激烈。在美国,Model 2面临的竞争较少,但该细分市场的机会可能不如Model Y那么大。分析师看好东南亚市场前景,但没有进一步详细说明。

同时,瑞银称,特斯拉的利润率增长可能依赖于其全自动驾驶(FSD)软件的销售,但目前FSD主要只在美国市场销售。为了提高FSD的销量,特别是在较低价格的Model 2上,特斯拉需要降低FSD的售价。

而且,马斯克正注资研发AI和机器人项目,该项目的潜在价值有助于拔高特斯拉估值。

此外,如果马斯克的薪酬方案(即他作为公司CEO的报酬结构)得到确定或优化,市场认为这个薪酬方案能够激励马斯克更好地推动公司发展,那么这可能会提高投资者的信心,从而推动股价上涨。

尽管存在这些积极因素,瑞银分析师通过与买方(投资者)的交流发现,目前市场对特斯拉的情绪非常低迷。

展望未来,尽管瑞银对特斯拉的短期表现持谨慎态度,但他们仍保持中立立场。理由是,虽然很难看到电动汽车情绪短期内得到改善的催化剂,但如果情绪有所改善,投资者可能会倾向于购买特斯拉股票,因为特斯拉是电动汽车行业的领导者之一。

瑞银分析师将特斯拉的目标价从225美元下调至165美元,并给出50倍的合理市盈率。

本文编选自“华尔街见闻”,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP