兴业证券:后续股市增量资金从哪儿来?

引言:2 月市场情绪整体回暖,全A成交额也重回万亿上下。资金面角度看,市 场也逐步摆脱资金面压力,增量资金阶段性流入提速。我们系统性梳理了近期资 金面的五大信号,并跟踪统计了各类资金近期最新变化,供各位投资者参考:

一、保险资金将是今年市场的重要增量

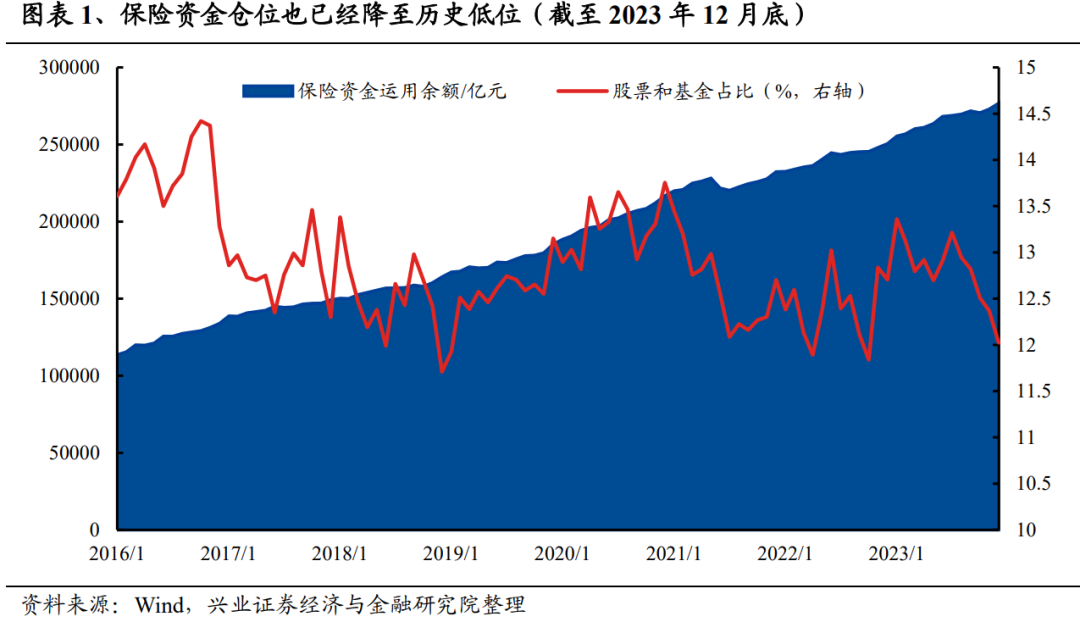

险资权益仓位已降至历史底部水平。截至2023年12月底,险资运用余额达到27.67万亿,其中股票和基金投资规模为3.33万亿,占比为12.02%,已经连续五个月回落,当前仓位处于2016年以来5.2%分位的底部水平。随着股权风险溢价再度回升至较高水平,保险资金增配股票资产的意愿整体再度抬升。

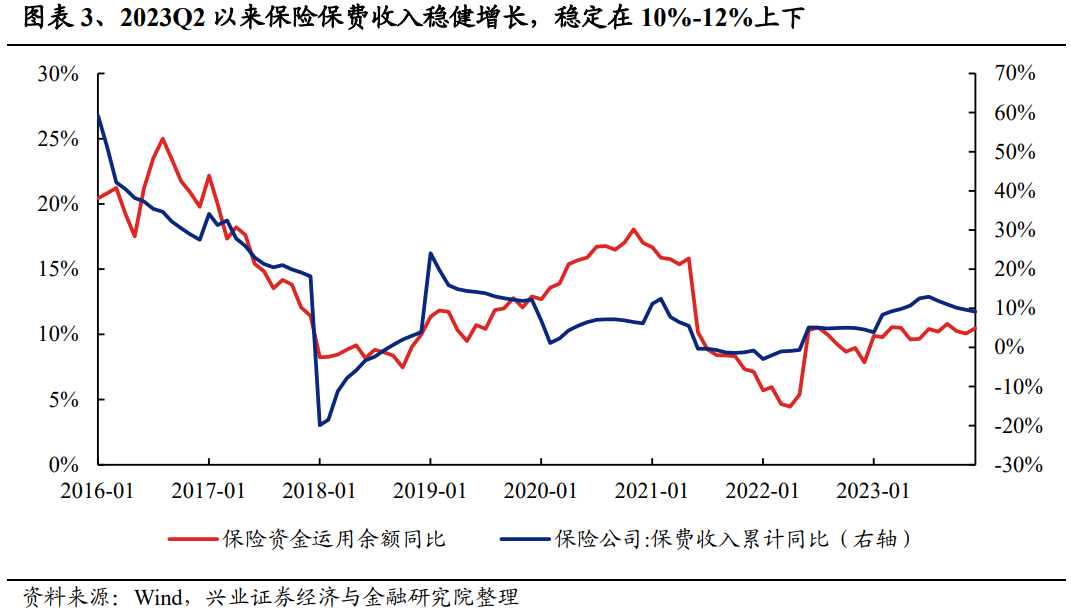

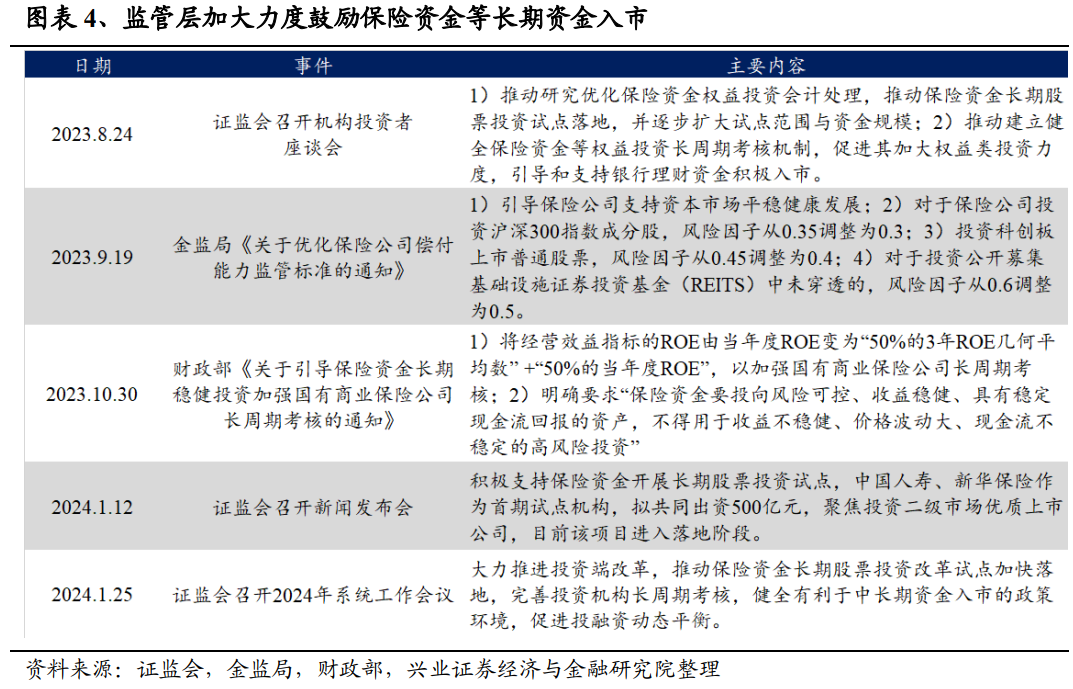

展望未来一段时间,险资低位增配权益资产值得期待。1)资产端方面,阶段性修复过后,当前全A风险溢价仍处于2010年以来80%以上分位的历史高位。对于注重投资安全边际、逆向特征明显的险资来说,其在高性价比区间具备配置意愿预计保持较高水平。同时,当前长端利率持续回落,优质高息资产稀缺性愈发提升,借助权益资产增厚收益的必要性进一步体现。2)负债端方面,2023Q2以来保险累计保费增长稳健,增速整体维持在10%-12%区间上下,保费收入增速与险资运用余额增速呈较强正相关性。预计负债端维持稳健增长将持续推动险资扩容;3)此外,加快引入中长期资金的整体基调下,监管层鼓励险资增配权益资产的政策持续出台,叠加IFRS9会计准则逐步落实,险资增配以高股息板块为代表的权益资产仍是大势所趋。

规模方面,中性假设下,预计全年保险资金将为A股市场贡献4250亿左右增量资金。假设2024年险资运用余额增速等于过去三年均值(即8.5%)、权益投资比例主动抬升至12.5%(即0.48pct,同时忽略市值波动造成的被动仓位变化),则全年保险资金有望为A股市场贡献4253.74亿元。

结构上来看,险资预计将持续偏好确定性强的高胜率资产。首先,去年9月金监局优化保险公司偿付能力标准,对于险资持有沪深300成分股等下调风险因子;其次,今年1月1日起,我国在境内外同时上市的保险企业将全面实施新会计准则IFRS17,新准则导致大量股票资产被计入FVTPL(以公允价值计量且其变动计入当期损益)科目,这会放大当期净利润波动,而高股息资产更容易被划分至非交易性 FVOCI科目,这可以平抑短期股票公允价值波动对利润表的冲击;最后,随着非标供给收缩、长期利率下行,优质高息资产稀缺性显现,高股息股票稀缺性加速显现,也将持续作为险资平衡资产端和负债端的重要一环。

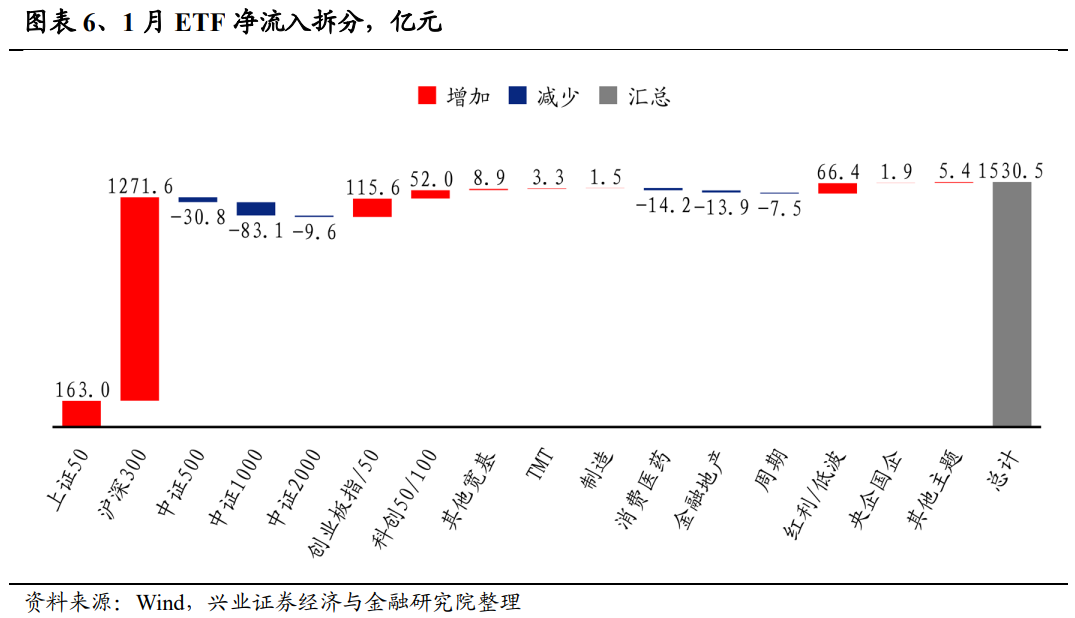

二、ETF低位布局力度较大,市场企稳后流入放缓

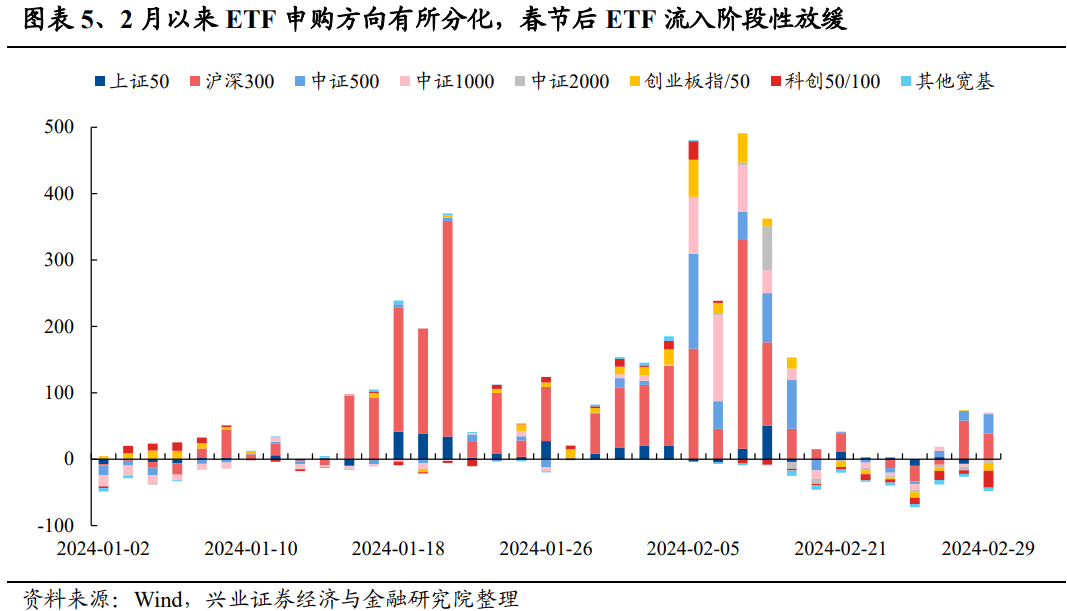

大波动阶段下,ETF成为稳定市场的压舱石,2月ETF净流入1733亿元。从流入节奏上看,在市场下跌速度较快、恐慌情绪较浓的阶段,ETF流入阶段性提速,而随着市场逐步修复,春节以来ETF流入边际放缓。

从流入方向上看,相较于1月下旬主要申购沪深300ETF与上证50ETF,2月以来ETF申购逐渐向中证500、中证1000以及创业板指ETF扩散。

后续来看,当前市场处于高性价比的底部区域,考虑到ETF产品矩阵日趋完善等 因素,各类中长线资金预计仍将借助ETF入市布局,贡献重要增量。

一方面,以汇金为代表的政策性资金是市场重要的维稳力量。2月6日,中央汇金投资有限责任公司公告称,“近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行”。过去半年间,政策性资金已经三次宣布入市,分别是2023年10月11日汇金宣布增持四大行股份、2023年10月23日汇金宣布买入交易型开放式指数基金(ETF)、2023年12月1日央企资金国新投资公告增持央企类ETF。若后续市场波动再度加剧,政策性资金流入维稳仍然可期。

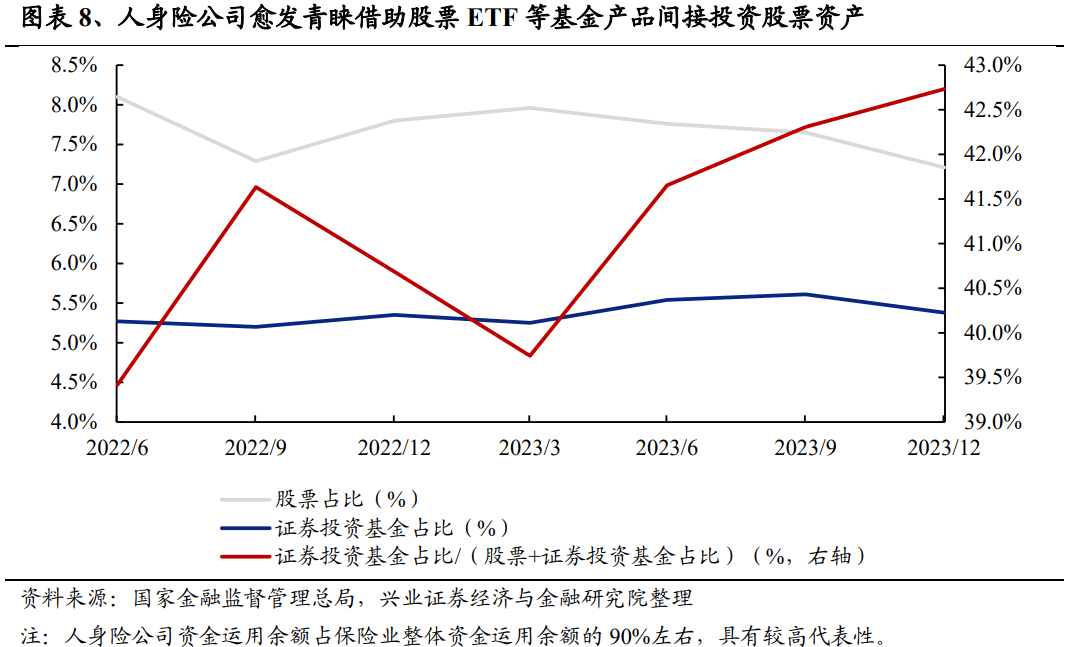

另一方面,各类中长期资金也有望更多借助ETF布局A股资产。以险资为例,人身险公司在2023年Q2-Q4期间股票投资占比整体回落,而证券投资基金比例较为稳健,显示险资更多借助基金布局权益资产。从各大蓝筹ETF披露的持有人情况中,也能印证险资增持的趋势。

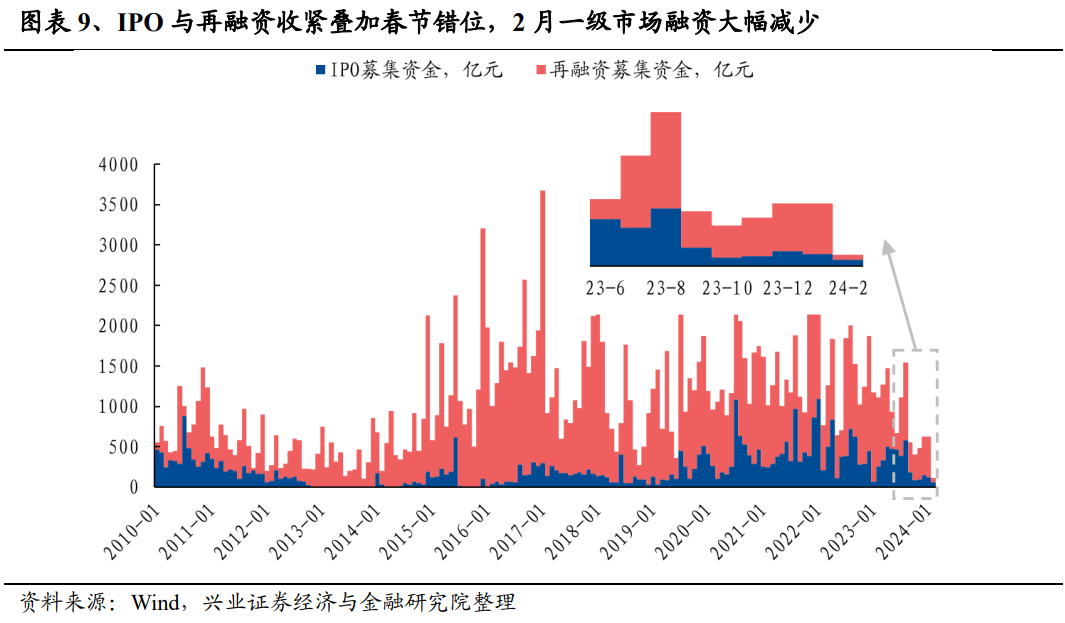

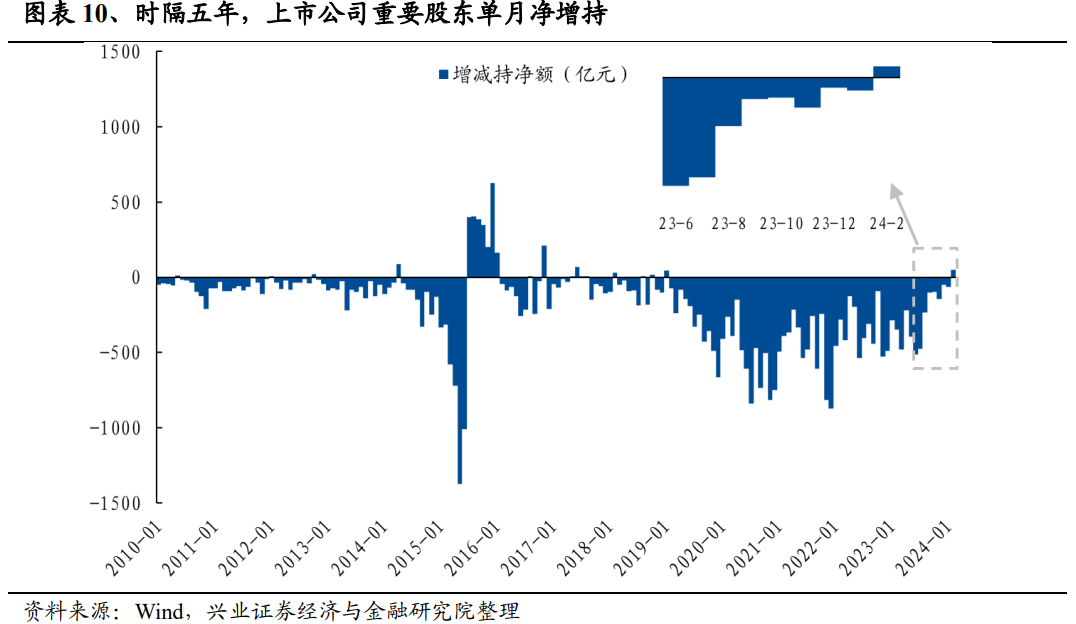

三、IPO、再融资继续放缓,投融资两端平衡进一步改善

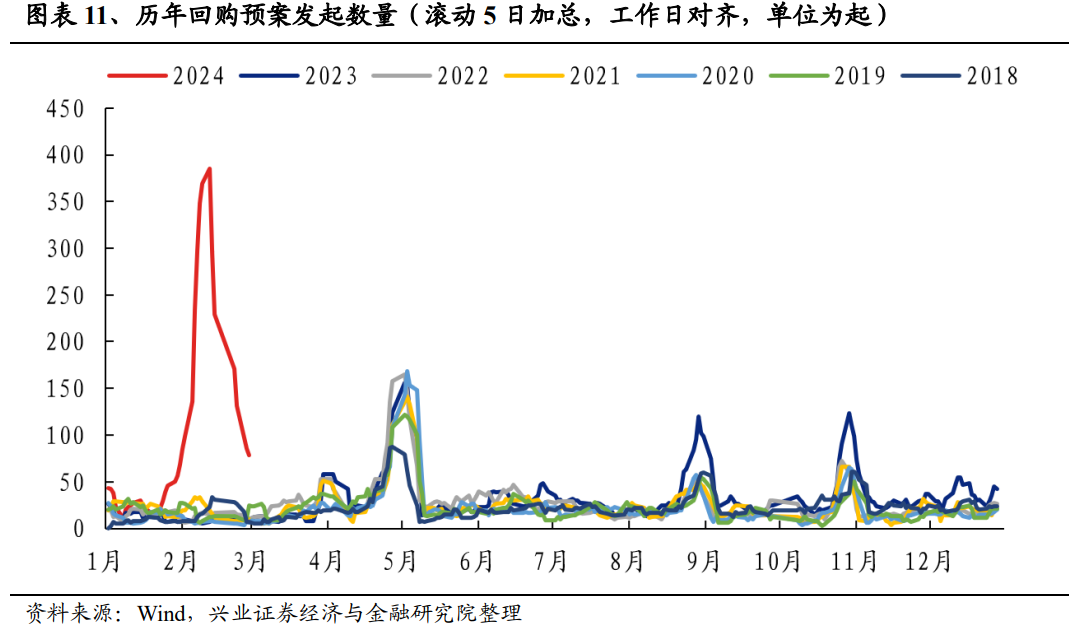

融资和产业资本净减持压力进一步缓解。“827新政”以来,IPO与再融资节奏逐步开始收紧,上市公司股东净减持监管趋严,2月A股市场投融资平衡进一步改善。2月,IPO与再融资16起,共计募集资金112.9亿元,为2014年以来的单月最低。与此同时,随着市场整体估值回落至底部,上市公司回购增持显著提升,2月上市公司重要股东拟增持51.8亿元,为2019年1月以来首次单月净增持。

四、私募年初仓位进一步下降,避险情绪1月升温

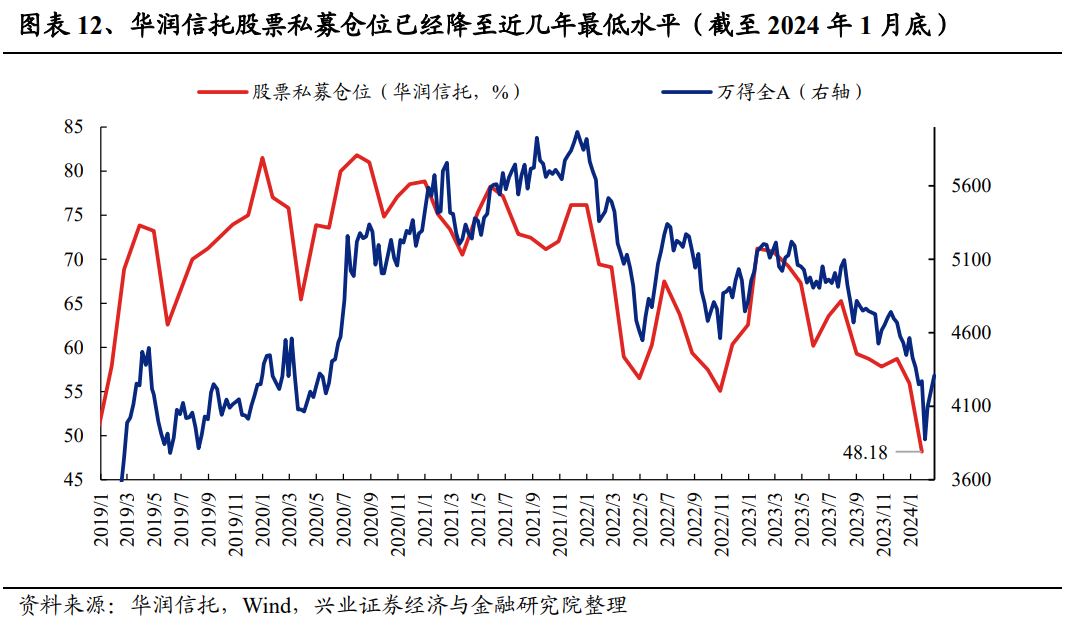

今年1月私募基金仓位进一步回落,已经处于近几年最低水平。从股票私募多头仓位变动(华润信托口径)上看,截至2024年1月底,股票私募多头的仓位比例进一步回落至48.18%,已处于2019年以来的最低水平,近几年首次回落至50%下方。由于年初市场波动一度加剧,尤其是中小盘方向持有体验较差,或对私募产品净值产生较大冲击,进而导致私募基金仓位进一步回落。

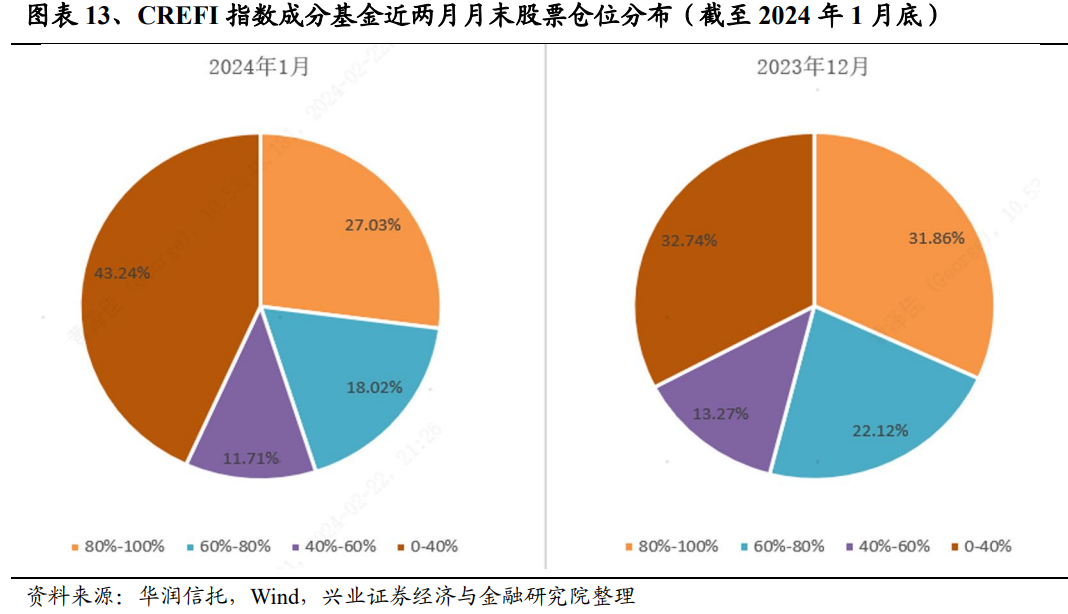

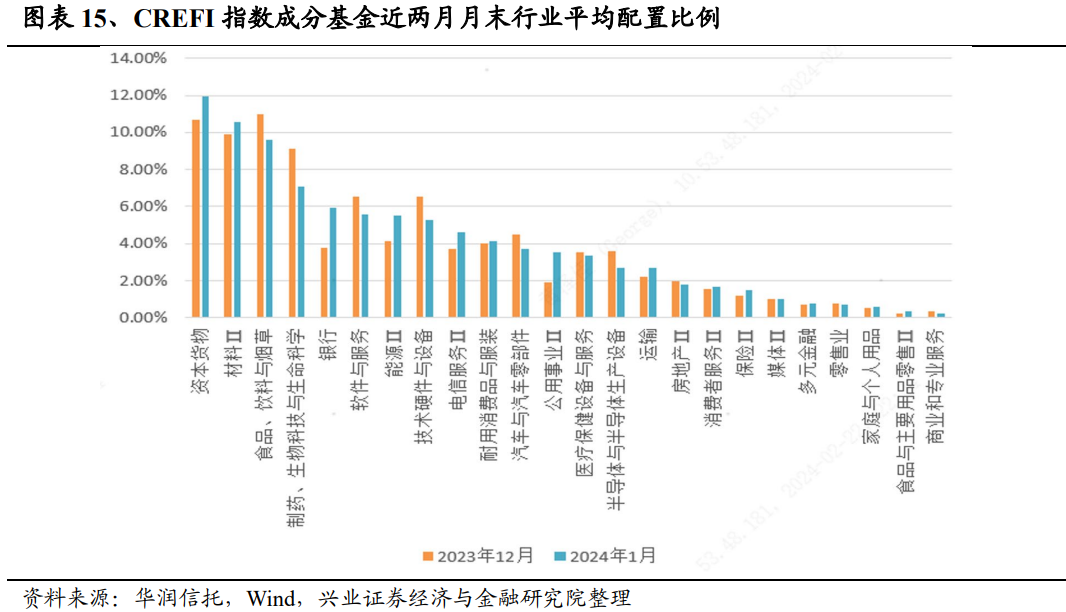

从华润信托CREFI指数的成分基金仓位分布来看,今年1月已有43.24%的基金仓位降至40%以下,明显高于去年12月的32.74%,此外中高仓位的成分占比均迎来不同程度下降。

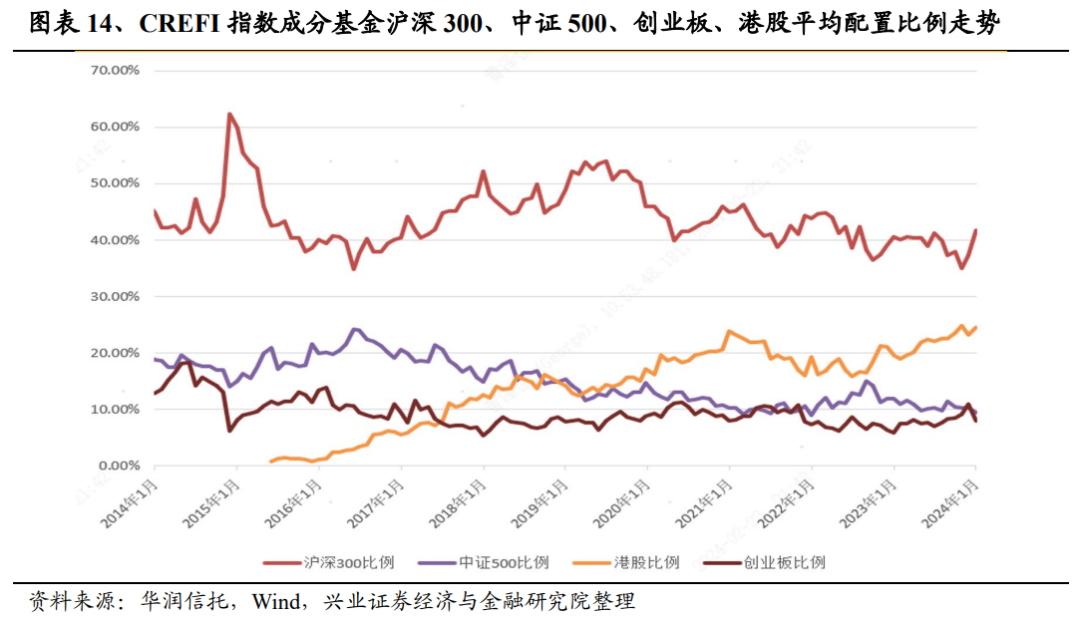

从板块配置上,成分私募产品1月整体加仓沪深300、港股为代表的权重蓝筹方向,同时降低中证500、创业板为代表的中小盘敞口。

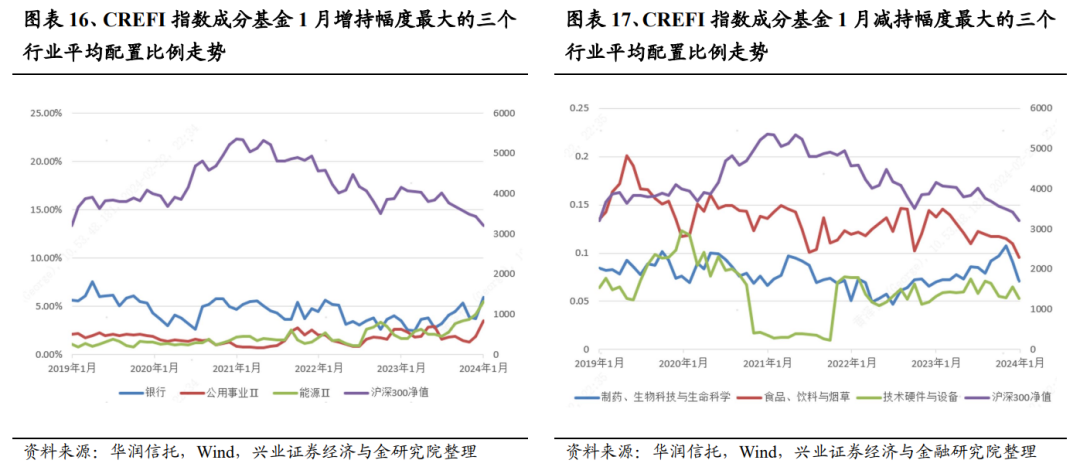

行业配置上,成分私募产品避险情绪1月明显抬升,加仓银行、公用事业、能源等红利类行业较多,减仓医药、食品饮料、技术硬件与设备等行业较为明显。结合历史仓位变化来看,当前成分私募产品的公用事业和能源仓位均远高于2019年以来整体水平,而食品饮料、医药仓位也已经处于2019年以来的低位。

后续来看,考虑到市场2月触底回升,尤其是中小盘迎来明显回暖,私募基金的净值压力预计已在逐步缓解。随着后续私募基金风险偏好回暖,仓位抬升可能带来的潜在增量资金较多,有望成为市场重要的增量资金来源之一。

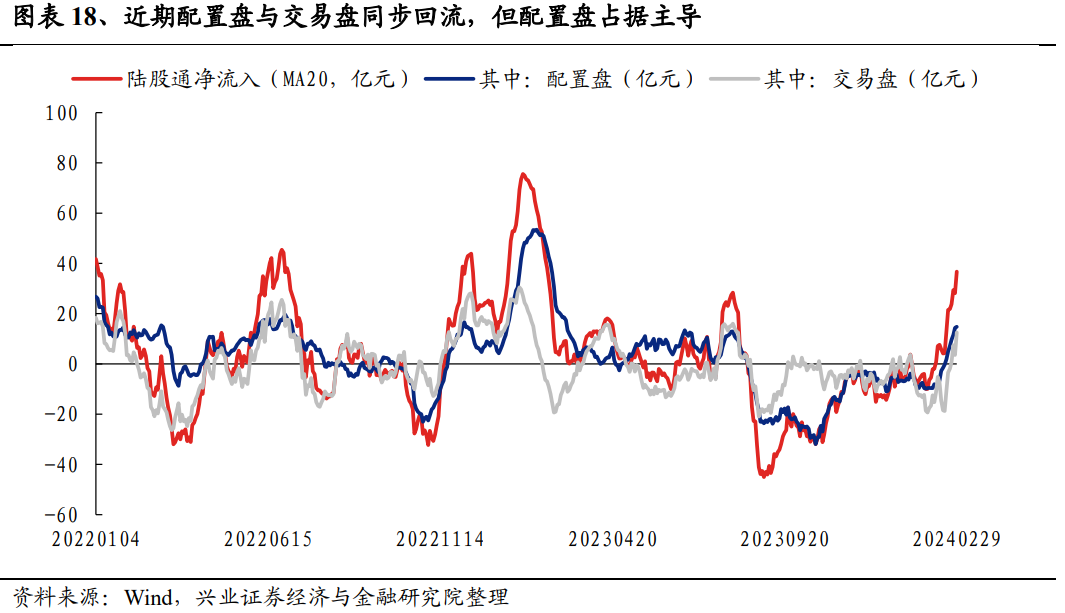

五、配置盘、交易盘共同驱动北上资金大幅回流

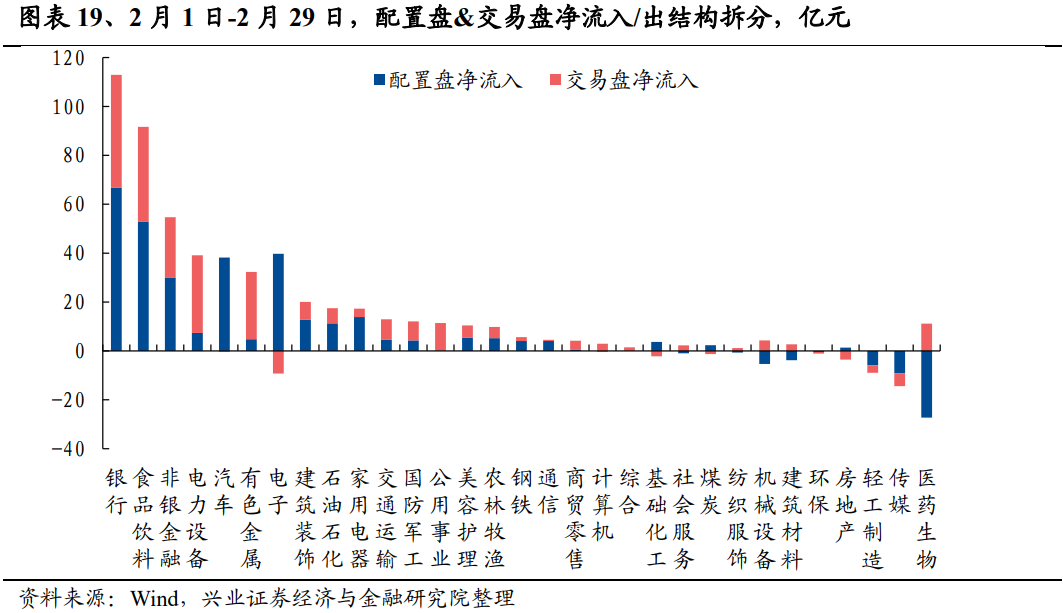

今年2月,外资实现过去7个月以来首次月度净流入,成为市场近期主要的增量资金。拆分外资结构来看,外资配置盘2月1日-2月29日累计加仓近260亿元,已经连续加仓三周,交易盘加仓近230亿元,节后流入显著。

结构上,外资主要加仓银行、食品饮料和非银金融等顺经济周期板块。2月配置盘主要加仓银行、食品饮料、电子、汽车和非银金融,减仓医药生物和传媒行业较多。交易盘则以流入银行、食品饮料、电力设备、有色金属、非银金融为主,对电子、传媒小幅减持。

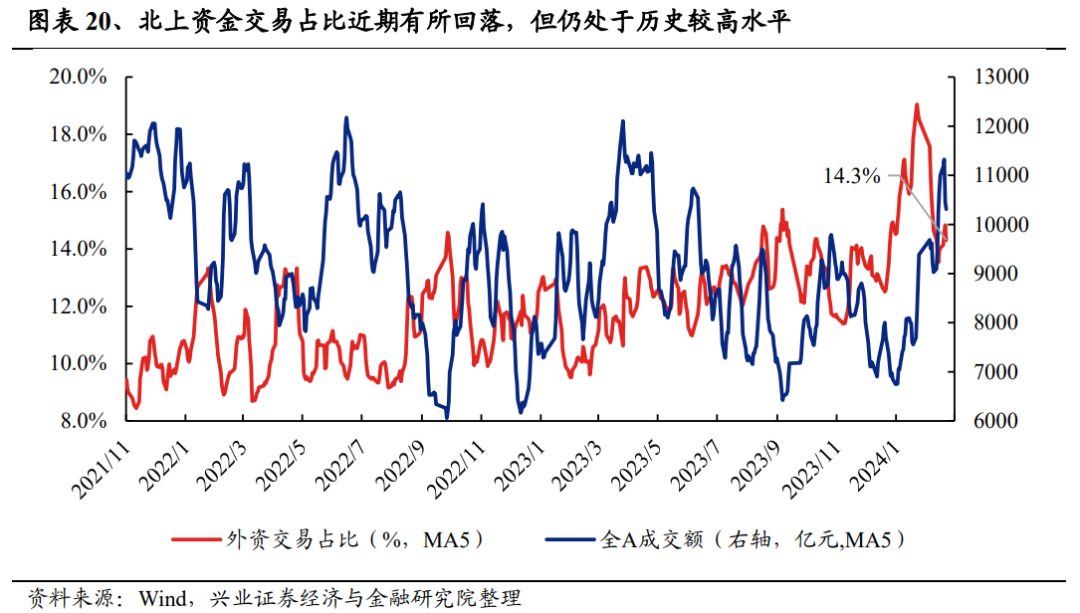

对于市场而言,随着近期北上资金定价权边际抬升,北上资金转为流入对市场的提振也预计较大。过去两年,北上资金成交额占全A的比例多处于10%-14%上下。而自去年12月以来,虽然A股成交活跃度不高,但是北上资金交易占比一度大幅攀升至近20%,对于A股市场的定价权也迎来边际提升。虽然春节后北上资金交易占比整体回落至15%附近,但该占比仍处于历史较高水位,即外资流入对市场的提振作用仍然较大。

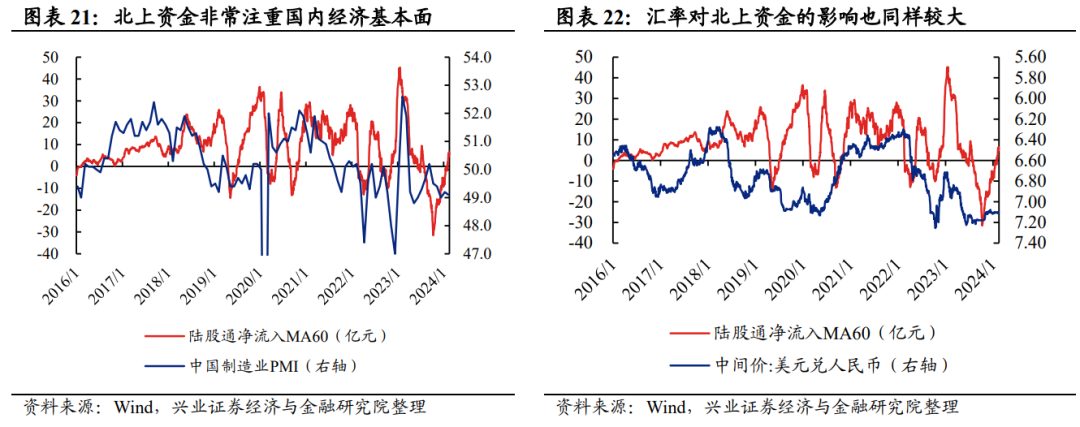

后续来看,国内经济稳健修复、汇率压力显著缓解等积极因素有望支撑外资继续回流。历史上看,北上资金流入与国内PMI和国内汇率的强弱均呈较强正相关。一方面,当前我们已看到中国经济压力较大的时候或已经过去,基本面边际企稳的迹象在持续增加,后续若复苏持续得以印证,以配置盘为主的外资有望进一步回流A股。另一方面,随着国内经济复苏预期升温叠加美元走弱,人民币贬值压力较大的阶段预计已经过去,对于外资流入有望构成提振。不过,考虑到年内美联储降息节奏仍存变数、中美利差收敛有限、海外步入“大选年”等因素,北上资金流入的持续性与强度仍待观察。

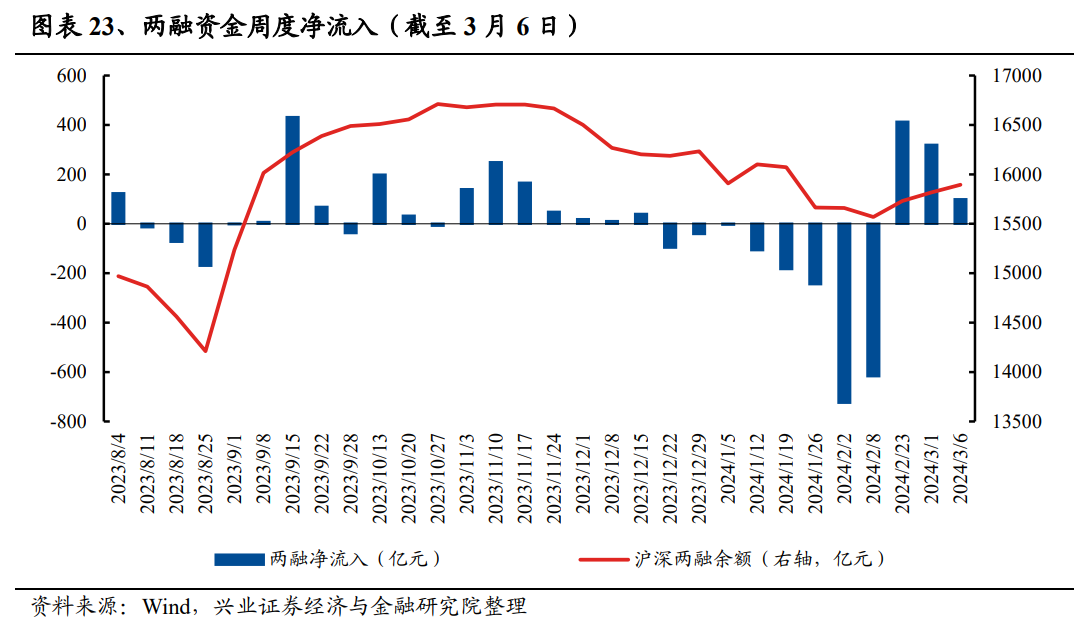

六、两融资金年后温和回流

年前市场波动阶段,两融资金流出幅度一度加大。不过随着市场企稳,年后两融资金已经连续三周回流市场,共计流入超800亿。后续来看,随着市场赚钱效应回暖,两融资金也有望继续温和回流。

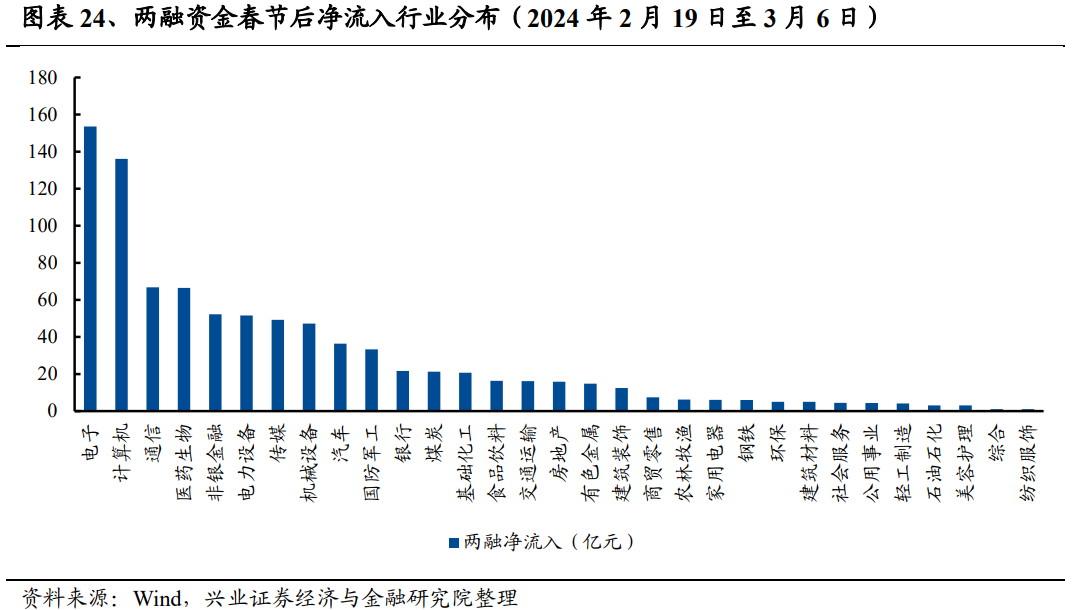

分行业来看,春节后两融资金大幅回流电子(+154亿元)、计算机(+136亿元)、通信(+67亿元)、医药生物(+67亿元)等行业,即主要加仓AI产业链催化下的TMT方向。

总结:资金回流趋势明确,后续资金面有望延续温和回暖

随着春节前后市场赚钱效应显著回暖,市场成交活跃度显著抬升、阶段性呈现出增量入市的信号。从数据上看,外资、两融等资金春节后回流节奏显著加快。保险、私募仓位也已经处于历史底部水平,行情回暖阶段或存在存量加仓行为,为市场带来增量资金。此外,投融资两端再平衡,融资需求显著放缓叠加回购热情阶段性高涨,也有望持续优化市场资金面供需环境。

结合春节后的市场表现来看,以两融、私募为代表的活跃资金或成为TMT等科技成长方向的重要增量,而以外资、保险等为代表的机构投资者加仓红利等方向较多。

后续来看,考虑到市场情绪刚刚回暖,公募基金发行以及外资流入等增量仍需观察。以险资为代表的绝对收益资金加仓或成为市场未来一段时间最具确定性的增量,因此险资对市场风格的影响需重点关注。预计后续资金面供需继续优化,资金流入继续呈现温和回暖的态势。

本文选自微信公众号:尧望后势,作者:张启尧,鲁晓尧。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP