Canalys:2024年东南亚智能手机市场迎来开门红 出货量激增20%

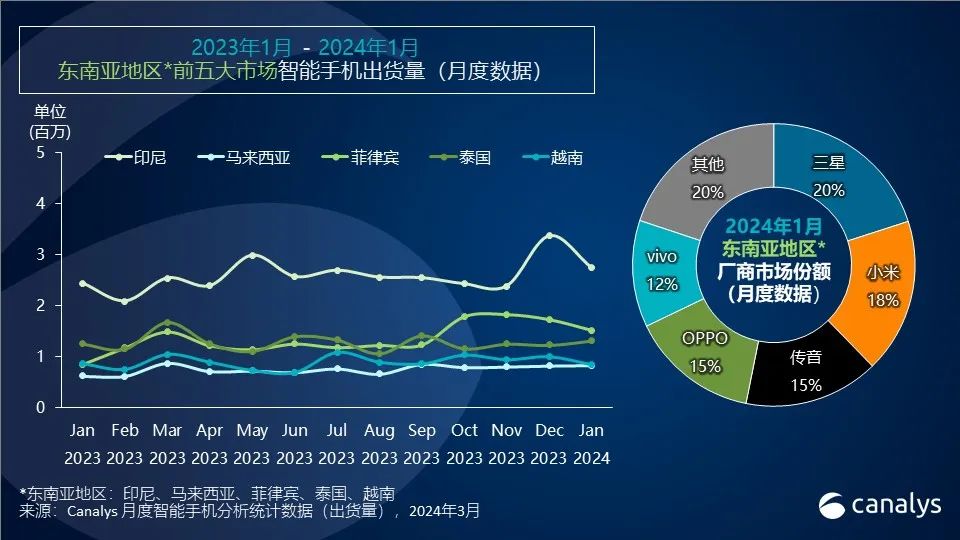

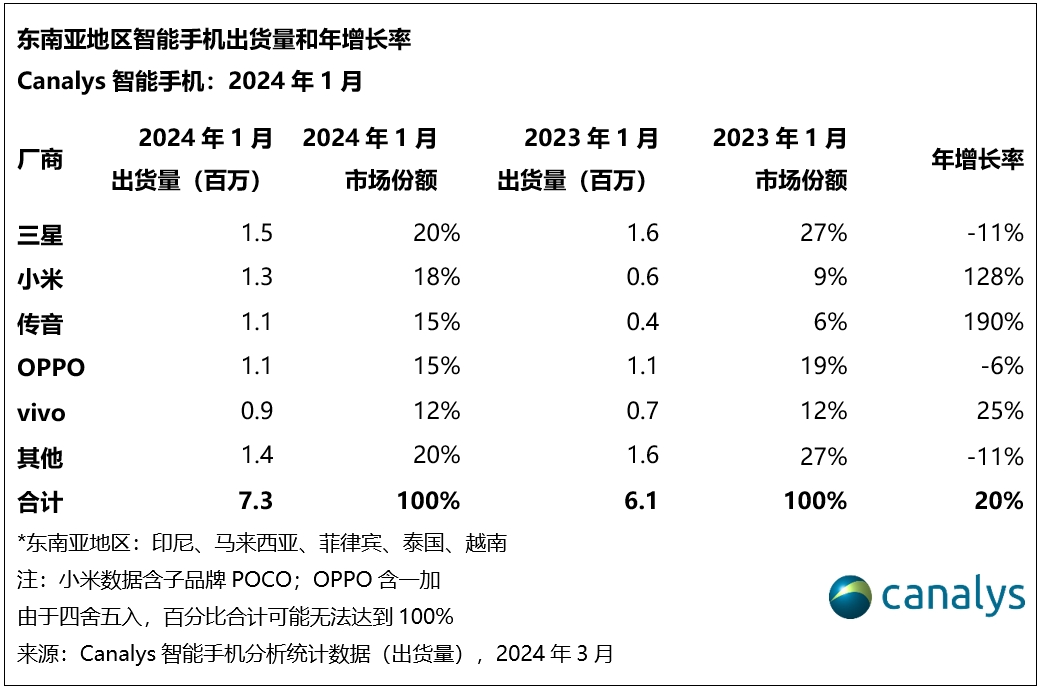

主智通财经APP获悉,3月8日,Canalys发布报告显示,2024年1月,东南亚五大市场的智能手机出货量飙升至726万部,同比激增20%。借助2023年底,多个节日激发了消费需求,重点布局低端领域的智能手机厂商已借势扩大其销量。

1月,三星凭借高端S24系列的成功发布,提振品牌曝光度和刺激渠道互动,一举从传音手中重夺榜首。“Galaxy AI”系列首次亮相,帮助提升零售端的客流量和出货量。

2023年,智能手机厂商专注于控制出货量和清理老旧机型库存,促进库存水平回归合理。这给厂商积极引入新品创造机会。但在经历困难重重的一年后,渠道对于囤积库存保持谨慎的态度。智能手机厂商必须小心优化库存水平,与其渠道伙伴保持良好的关系。

凭借12月节日季的消费浪潮,在经济复苏、产品发布和线上营销投入的推动下,智能手机厂商充分利用重要产品的发布和渠道激励带来的机会,刺激市场复苏。

主要市场表现

印尼

印尼仍在东南亚市场极具战略意义,1月出货量达到270万部,占该地区的38%。在新品推出和厂商加大营销的带动下,同比增长12%。OPPO主要得益于Ax8系列的出货量的走高,占其总出货量的90%以上,重回领先的位置。与其全球POCO战略一致,POCO系列分销策略转至线上平台,已证明这种做法在优化渠道销售和防止与红米系列互相蚕食方面效果显著。

菲律宾

菲律宾仍是东南亚第二大智能手机市场,出货量达150万部,占21%的市场份额。菲律宾市场的复苏最为显著,同比骤增77%。随着realme、传音接连发布核心配置(例如RAM和ROM)高且价位低的设备,导致低端市场竞争呈白热化。传音在1月通过丰厚的渠道补贴和赞助电竞队伍吸引年轻和注重性价比的买家,成功巩固其市场地位,获得37%的市场份额。为了应对传音的主导市场地位,realme推出了售价低于100美元的Note50系列,给市场带来巨大的冲击。

泰国

泰国智能手机出货量同比增长5%至130万部,这是由于经济环境持续萎靡,泰铢走弱,导致进口成本上升。为了应对市场动态,许多厂商纷纷扩大产品矩阵,借5G后付和预付套餐增加高性价比5G机型,以期望加入泰国5G技术普及的行列。三星和苹果与当地运营商的长期合作助其在市场上建立优势。

越南

越南是该地区唯一录得下滑的市场,1月下跌2%至84.8万部。越南智能手机市场的复苏速度低于预期,如Mobile World和FPT等主流经销商改投AI等新领域。

马来西亚

马来西亚智能手机市场在该地区展示出韧性,1月出货量环比增长33%,达83.1万部。这归功于政府为推进5G技术普及的举措。Canalys月度数据显示,运营商的份额从2023年第一季度的17%上涨至第四季度的21%,并在Rahmah计划开始时的9月达到22%的新高。三星和荣耀在2023年持续加大与运营商的合作,并推动马来西亚5G项目的成功。今年1月,三星以20%的市场份额成为市场领导者,而荣耀的出货量较去年更是实现翻倍。三星和荣耀在整个2023年与运营商合作并推动马来西亚5G项目的持续努力取得了成功。

Canalys分析师周乐轩表示,

“东南亚地区前五大市场1月的表现亮眼。在政府的支持下,通胀压力逐渐企稳,促进消费信心和支出的复苏。为了利用这一轮的市场复苏,过去六个月采取保守策略的智能手机厂商,为获得市场主导地位而纷纷采取激进的战术。在设备价格与库存管理之间取得平衡是智能手机厂商的主要挑战,尤其是渠道伙伴在市场开局艰难后,会格外谨慎。展望未来,随着价格亲民的5G、AI的加入,生态发展和渠道优化成为该地区行业的主要演变因素,智能手机厂商亟需找到新的增长点。智能手机厂商必须寻求新的增长途径,诸如价格合理的5G、人工智能集成、生态系统开发和渠道优化等新兴趋势正在成为该地区行业发展的主要驱动力。”

扫码下载智通APP

扫码下载智通APP