市场“降息美梦”破碎! 华尔街甚至“带节奏”押注美联储重启加息

智通财经APP了解到,部分机构投资者开始讨论美联储将如何管理可能“不会着陆”的美国经济,其中一些机构甚至在降息150个基点预期成为“黄粱一梦”,以及75个基点左右的“稳步降息步伐”似乎已成定局仅仅一周之后,开始讨论美联储是否需要重启加息。一些华尔街投资机构甚至带头定价美联储重启加息的这一激进预期,花旗集团表示,针对美联储可能只进行非常短暂的宽松周期,随后不久就重启加息的风险,投资者应具备更多的对冲措施。

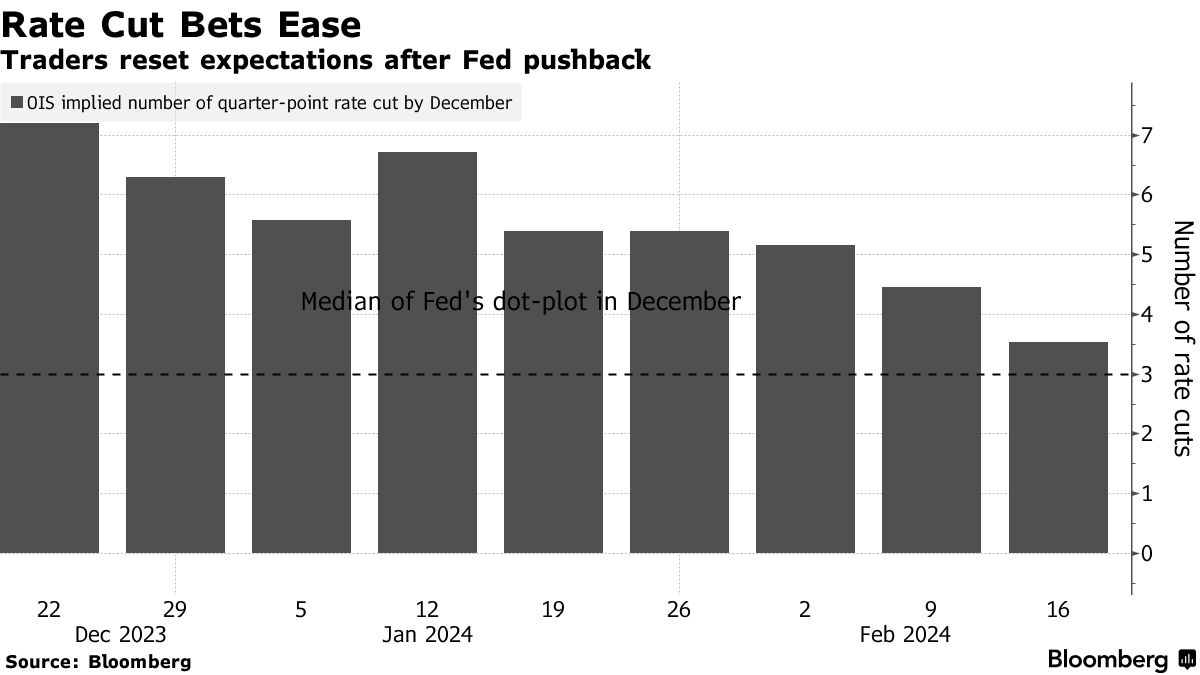

就在几周前,押注美联储从3月开始高达150个基点降息的预期可谓非常火热,以至于美联储主席鲍威尔公开警告称,政策制定者们不太可能在3月份之前降息,以及强调FOMC点阵图暗示的降息75个基点预期“相对合理”。

一项最新的媒体调查数据显示,媒体所覆盖的104位经济学家中,64位认为美联储将在2024年降息100个基点或更少,其他人几乎认为降息幅度将为75个基点或更少。

由于近期公布的CPI与PPI携手超预期,因此近期的掉期交易数据显示,利率期货交易员们不仅彻底排除美联储3月降息可能性,而且5月降息可能性也不大,就连对6月首次降息的信心也在动摇。

华尔街关于利率的最新热议在于:也许美联储下一步行动是加息而不是降息。美国前财政部长劳伦斯•萨默斯(Lawrence Summers)在上周五已表达了一些华尔街大行最近在思考的观点:美联储下一步政策行动是加息的可能性依然存在,这一概率可能达到15%。华尔街投资机构Jupiter Asset Management则表示,这种(美联储重新加息)可能性为20%。

即使再次加息难以接受,一些美联储观察人士仍认为,上世纪90年代末的情况可能将重演:只有短暂的降息过程,并且为之后美联储加息做准备。

BMO Global Asset Management固定收益和货币市场主管厄尔•戴维斯(Earl Davis)表示:“有很多种可能且看似合理的结果。虽然我们坚持预期2024年美联储可能将降息75个基点,但仍然很难满怀信心地说出这一点。”

萨默斯“捅破窗户纸”:美联储重新加息的风险仍然存在

整体而言,期权市场认为美联储重启加息的可能性很小,基于SOFR期权合约的美联储到今年12月政策路径隐含概率数据显示,美联储加息一次或更多次的概率不足6%,降息1-2次以及降息2-3次的概率最高。

就美联储政策制定者而言,最近几周没有人公开表示会进一步加息。鲍威尔在当地时间1月31日表示:“我们相信,我们的政策利率很可能处于本轮紧缩周期的峰值。”旧金山联储主席戴利上周五表示,2024年降息75个基点是“合理的基准预期”。戴利通常被视为美联储中间派,即不偏鸽派也不偏鹰派。

与此同时,美联储并没有像过去那样,就中期货币政策框架提供“前瞻性的指引”,这让投资者的方向感更加不足。本月美国持续火热的经济数据则带动了美国国债、期货和掉期合约的波动。

上周,在消费者和生产者价格指数数据双双强于预期后,美国国债收益率大幅上涨。其中CPI的一个关键子集服务价格涨幅创近两年来最大幅度,1月份的就业增长数据也超出预期,不过当月零售销售额下滑与美国经济继续以高于长期潜力的速度扩张的证据形成鲜明对比。

上周,两年期、三年期和五年期美国国债收益率均达到去年12月初以来的最高水平。

高盛资产管理机构(Goldman Sachs Asset Management)多部门固定收益投资主管林赛•罗斯纳(Lindsay Rosner)表示:“美联储这场抗通胀之战的最后阶段将是崎岖不平的。”“从每一个数据点来看,这确实有点像乒乓球比赛。”

罗斯纳表示,她同意萨默斯对美联储加息风险的评估,但她认为“维持当前利率水平较长时间更为合理”,美联储需要确保能够彻底遏制通胀。

美国前财政部长萨默斯认为,美联储下一次加息的可能性达到15%。就职于华尔街知名机构Jupiter Asset Management,管理绝对回报宏观基金的马克•纳什(Mark Nash)则认为,这种可能性达到20%。

上世纪90年代末的“前车之鉴”:美联储降息后不久转向重新加息

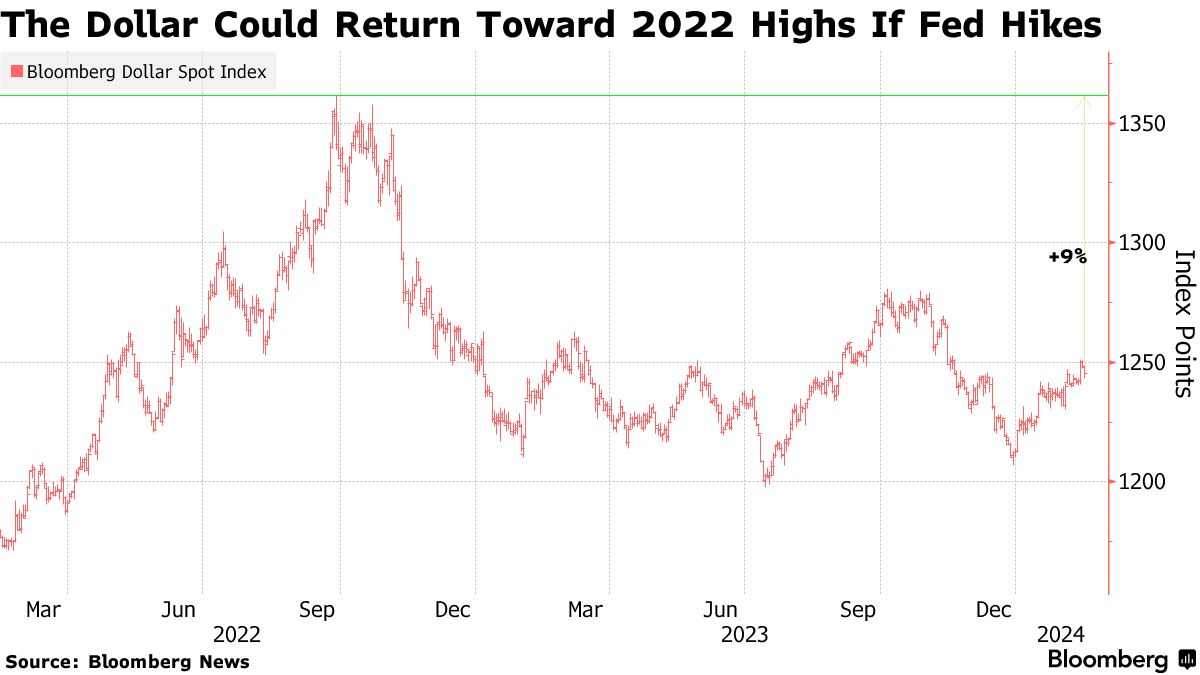

值得注意的是,甚至一些预期降息的人也主张为这一激进预期投下赌注。来自BMO的戴维斯自去年12月以来一直在做空两年期美国国债。法国兴业银行首席外汇策略师Kit Juckes上周在一份报告中告诉客户,如果“美国经济重新加速,美联储最终将不得不再次收紧货币政策,美元届时将会大幅反弹”,有可能回到2022年的创纪录历史高点。

Bloomberg Intelligence对短期利率期权的分析显示,在上周发布超预期的CPI和PPI数据之后,交易员们开始消化美联储2024年重新加息的可能性。

TJM Institutional策略师罗宾(David Robin)表示,异常期权需求的另一个推动因素在于,这是一种以基本情况为基础构建“防弹投资组合”的廉价方式。罗宾在债务衍生品市场工作了数十年。“人们正试图弄清楚他们的投资组合可能在哪一阶段爆裂,并对此进行对冲,” 罗宾表示。他预计美联储今年将降息两到三次。

来自花旗集团(Citigroup Inc.)的策略师表示,针对美联储可能只进行非常短暂的宽松周期,随后不久就重启加息的风险,投资者应该有更多的对冲措施。该集团的经济学家团队预计,美联储将在6月首次降息,但是他们认为未来几年美联储有可能重现上世纪90年代末的情况,即降息后因经济火热而重启加息。

“就在一个月前,人们还没有对利率上升的可能性进行任何对冲,而现在,至少有一些投资者在这样做。”“目前市场对美联储可能采取的措施的单向定价分布有所缩减。低利率的长尾效应依然存在,但这种转变很重要。”Bloomberg Intelligence 首席美国利率策略师Ira Jersey表示。

1998年,美联储连续三次快速降息,以缩短由俄罗斯债务违约和对冲基金长期资本管理公司(Long Term Capital Management)几近崩溃引发的金融危机。随后,美联储在1999年6月开始了一轮新的加息周期,以遏制通胀压力。

来自资管巨头太平洋投资管理公司(PIMCO)的经济学家怀尔丁(Tiffany Wilding)表示,除了不稳定的国内经济数据,还有一些国际因素。其中包括:红海的冲突和干旱气候导致的巴拿马运河的减速,航运中断导致全球货运成本上升。

这一切都可能促成“走走停停的宽松政策”,经济学家怀尔丁表示。“风险是存在的,而且很难预测。”

来自BMO的固定收益和货币市场主管戴维斯表示,2024年利率市场的底线是:双向都将出现极端波动。

扫码下载智通APP

扫码下载智通APP