半导体板块稳居欧美股市“C位”! 华尔街聚焦两大“卖铲人”

智通财经APP获悉,华尔街大行高盛集团的分析师们近日发布研报称,欧洲股市的半导体板块将延续2023年以来的亮眼表示,去年股价表现最好的欧洲半导体股——芯片制造领域“卖铲人”BE Semiconductor Industries NV在2024年可能还有进一步上涨空间,高盛的分析师们预计市场对该公司所生产的先进芯片封装设备的需求将非常强劲。在美股,美国银行与伯恩斯坦这两大机构均看好美股半导体板块,尤其看涨AI核心基础设施领域的“卖铲人”——英伟达(NVDA.US)股价至700美元大关。

BE Semiconductor,这家总部位于荷兰的半导体设备公司所独有的“混合键合”先进封装技术——一种用于连接不同“chiplet芯粒”并提高其性能的高端键合技术,最近已经从最初的采用阶段进入了产能扩展阶段。以Alexander Duval为首的高盛分析师们在一份报告中表示,这为该技术用于大批量高端芯片生产奠定了重要基础。

Chiplet封装技术似乎已经成为芯片制造商们的新战场,英特尔、三星电子和台积电纷纷斥巨资投入这一技术板块。基于Chiplet先进封装技术,能够集成更多的GPU或者其他类型芯片来满足越来越大规模的算力需求,满足多样性的计算需求,从而更好地优化性能。

BE Semiconductor——芯片制造领域的“卖铲人”

整体来看,BE Semiconductor 的主营业务是提供当前最先进的Chiplet芯片封装和测试解决方案,专注于芯片制造领域最火热的chiplet先进封装技术——英伟达H100 AI芯片正是基于台积电Chiplet先进封装。BE Semiconductor 提供的设备产品和服务涵盖了芯片制造过程中的封装和测试阶段。

具体而言,BE Semiconductor 的业务涉及先进封装技术的核心环节,专注于为先进封装技术提供相关的半导体设备,用于保护和连接各类型集成电路芯片。此外,他们还提供与芯片生产环节相关的测试解决方案,以全面确保芯片制造的每一个环节的成品质量和性能,BE Semiconductor 提供的测试设备用于验证芯片的功能和性能,以确保其符合规格。

在我们所处的“后摩尔时代”(Post-Moore Era),芯片先进制程突破面临极大难度(如量子隧穿效应),加之人类社会步入AI时代以及万物互联趋势愈发明显,多种任务带来的算力需求可能暴增,比如深度学习任务,以及机器学习、推理、AI驱动的图像渲染、识别等。每种任务对硬件的性能要求都非常高,这意味着像PC那样单独集成的CPU或GPU已经无法满足算力需求。

因此,Chiplet先进封装技术应运而生,该技术允许将不同的“芯片处理单元”,即将不同的“chiplet芯粒”集成在一起,满足多样性的计算需求,从而更好地优化性能。此外,由于AI应用的多样性,往往需要针对特定任务进行硬件优化。不同的处理单元芯片可以专门用于特定类型的计算,如图像处理、语音识别、自然语言处理等,基于Chiplet思路的模块化设计使得能够针对每种任务选择最佳的处理单元。

基于Chiplet先进封装技术,能够集成更多的GPU或者其他类型芯片来满足越来越大规模的算力需求。许多AI任务涉及大规模并行计算,如神经网络系统训练和推理。GPU等处理器在并行计算方面表现优异,而Chiplet封装技术可以使不同的GPU模块,或者CPU、FPGA、ASIC芯片等在同一个芯片系统中协同工作,以提供更大规模的并行计算能力。

英伟达所依赖的台积电CoWoS封装技术正是基于Chiplet思路的先进封装技术。从H100加速系统的拆解图来看,H100利用台积电CoWoS封装技术集成了SK海力士HBM高性能存储。 H100 GPU 芯片系统将台积电4nm工艺和Chiplet封装技术融合。英伟达通过 Chiplet 技术将HBM3子系统集成到芯片系统,提供高达3TB/s超高显存带宽,是上一代产品带宽的近两倍。同时借台积电4nm制程,无论是性能还是数据传输和存储容量,相较于上一代A100 GPU 芯片都有大幅度提升。

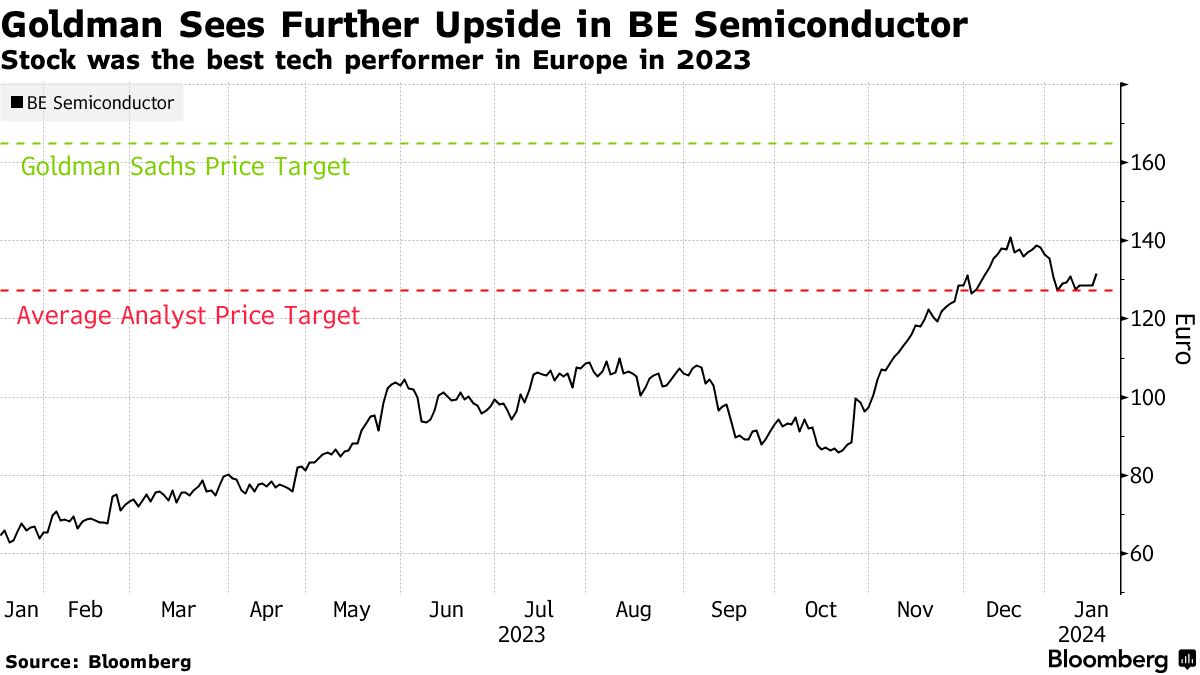

Duval领导的高盛分析团队建议客户买入该股,并且预计未来12个月左右该股将上涨至165欧元,较当前水平上涨大约25%。高盛所给出的这一目标价是机构追踪的华尔街分析师中最高目标价。

这位芯片制造领域的“卖铲人”BE Semiconductor,2023年以来可谓是欧股市场围绕“人工智能投资热潮”的最大受益者之一,其股价在2023年飙升超140%。周三欧股交易时间段,BE Semiconductor最高上涨4.3%,一度创下去年11月以来的最大单日涨幅。

高盛表示,尽管芯片制造商们在行业低迷时期对向昂贵的高端半导体设备资本配置持谨慎态度,但采用“混合键合”先进封装技术的大趋势很可能不受这一谨慎态度的影响。分析师表示,这是因为其“在促进全球半导体市场成本效益增长方面的战略重要性”。

高盛分析师Duval预计,到2027年,BE Semiconductor的“混合键合”先进封装技术带来的营收规模可能超过5亿欧元(大约5.43亿美元),而2022年仅仅约为5000万欧元,并指出该公司已经收到了世界上最大规模的芯片制造商台积电(TSM.US)的产能扩张大订单。

AI最核心基建领域的卖铲人——英伟达

在美股市场,英伟达可谓全球企业布局AI技术热潮的最佳受益者,堪称AI核心基础设施领域——驱动ChatGPT等AI聊天机器人所需的AI芯片硬件领域的“最强卖铲人”,通过其几乎垄断性的数据中心硬件产品为人工智能解决方案提供必不可少的核心基础设施。

面对消费者对ChatGPT以及谷歌Bard等生成式人工智能产品,以及其他企业AI软件等日益重要的AI辅助工具的需求激增,来自全球各地的数据中心运营商正在竭尽全力储备该公司的AI芯片,这些处理器极度擅长处理人工智能训练环节所需的繁重工作负载。

随着全球迈入AI时代以及万物互联进程加速,意味着全球算力需求迎来爆炸式增长,尤其是基于AI训练环节的各项AI细分任务涉及海量矩阵运算等对硬件性能要求极高的计算密集型高强度操作。AI训练端基于海量的并行化计算任务,大模型训练过程涉及处理大量数据和执行复杂的数学运算,这些任务适合通过并行化计算来加速处理,为了高效地执行这些并行化任务,英伟达AI芯片,即英伟达H100、H200等GPU芯片乃主力军。

拥有大量计算核心、能够同时执行多个高密集型AI任务,并且极度擅长处理并行计算的英伟达GPU近年来成为芯片领域的最核心硬件。GPU在AI训练/推理等高性能计算领域有着其他类型芯片难以企及的巨大优势,这对于那些极其复杂的AI任务非常重要,比如图像识别、自然语言处理和大量矩阵运算等。现代GPU架构更是经过AI针对性优化,适用于深度学习等AI任务。

“Advancing AI”发布会上,英伟达最强力竞争对手AMD(AMD.US)将截至2027年的全球AI芯片市场规模预期,从此前预期的1500亿美元猛然上修至4000亿美元,而2023年AI市场规模预期仅仅为300亿美元左右。根据市场研究机构Gartner最新预测,到2024年AI芯片市场规模将较上一年增长 25.6%,达到671亿美元,预计到2027年,AI芯片市场规模预计将是2023年规模的两倍以上,达到1194亿美元。

华尔街大行美国银行近日表示,由于英伟达在生成式人工智能领域的绝对主导地位,英伟达已成为美银在芯片行业的首选股票。美银表示,英伟达快速增长的营收和利润状况将使其在未来两年产生高达1000亿美元规模的自由现金流。相比之下,英伟达过去两年的自由现金流还不到300亿美元。美银重申了该机构对英伟达的“买入”评级和700美元的目标价,这意味着较当前股价有高达25%的上涨潜力。

华尔街知名投资机构伯恩斯坦(Bernstein)近日表示,AI芯片市场规模无比庞大,而英伟达在AI芯片领域一骑领先,处于绝对优势地位,预计人工智能趋势将继续推动其业绩高增速和股价上涨趋势。伯恩斯坦对于英伟达股价在未来12个月左右的走势极度乐观,并且强调投资者不需要担忧英伟达当前估值,该股的预期市盈率仍然相对乐观。伯恩斯坦给予英伟达“跑赢大盘”评级,目标价则同样高达700美元。

扫码下载智通APP

扫码下载智通APP