A股收评 | 沪指跌1.67%再度失守3000点 北证50涨超7%!分化为何愈演愈烈?

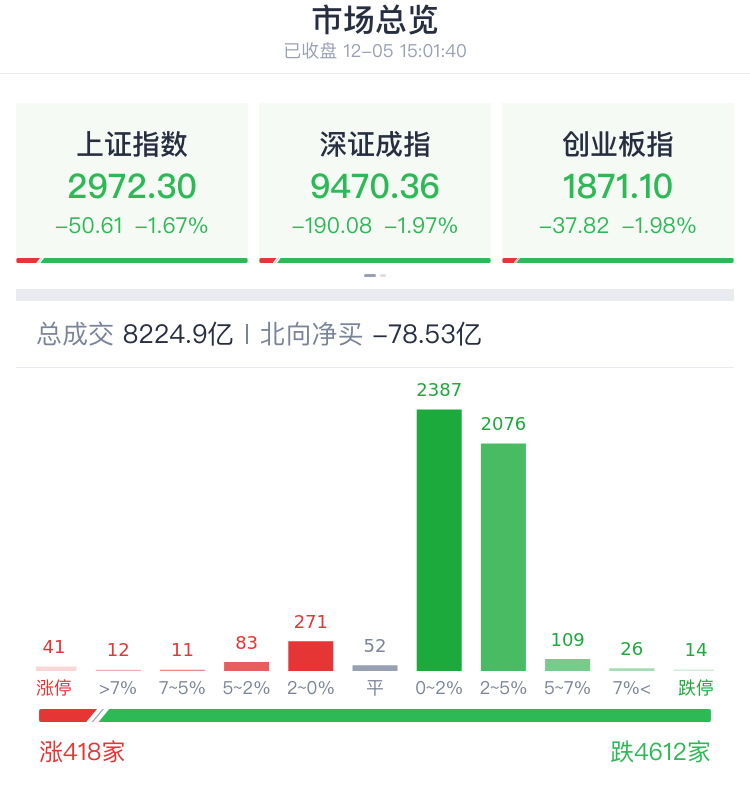

12月5日,三大指数午后集体重挫,尾盘加速杀跌,截至收盘,沪指跌1.67%,再度失守3000点,深证成指跌1.97%,创业板指跌1.98%,失守1900点,北证50指数逆势大涨超7%。

那么,自美债利率大幅下行以来,为何沪深300指数走势与小盘股的分化为何愈演愈烈?

国盛证券表示,背后可通过风险偏好与资金行为来解释。一方面,年末时点,随着传统政策窗口期临近,在一些中长期问题压制下,机构资金风险偏好并未回升;另一方面,过去1-2个月,以两融、股民情绪为代表的资金情绪快速回暖,增量多来自于两融、个人等活跃资金。反映在交易结构上,可以看到中证2000指数成交额创新高而沪深300指数成交额持续新低。

华西证券表示,边际资金性质决定短期市场风格,本轮反弹行情中,机构定价权减弱使得蓝筹风格弹性不足。11月以来,融资资金成为A股主要增量资金,助力小市值风格走强。大小盘风格可能会由于相对估值比价出现短期均衡,但风格大级别切换的定价逻辑尚不坚实,中长期维度看小市值行情大概率尚未结束。

盘面上,北交所个股全面狂飙,凯华材料、天纺标、中纺标、中科美菱等多股30%涨停;食品饮料、乳业、预制菜等大消费概念集体爆发领涨两市,骑士乳业、盖世食品30CM涨停,西部牧业20CM涨停;汽车零部件概念再度活跃,圣龙股份、渤海汽车、联明股份等涨停;锂资源、粮食种植、创新药、减肥药等概念均有强势护盘表现。

跌幅方面,两市题材普跌,大科技概念集体走低领跌两市。华为昇腾、欧拉、海思等华为产业链跌幅居前;AIGC、传媒、游戏、短剧等AI应用概念集体回调;存储芯片、算力租赁、液冷、半导体等AI硬件概念亦集体走低;数据要素、信创等数字经济概念集体走弱。

个股方面,资金继续抱团高位股,东安动力9连板,惠发食品8连板,南京商旅6连板,信雅达、中广天择4连板。

总体来看,两市全天成交8225亿元,较上一日缩量成交287亿元。北向资金全天砸盘75.21亿元。

热门板块

1、食品股强势领涨

食品、乳业、预制菜等消费股走高,西部牧业20%涨停,阳光乳业、一鸣食品、南侨食品、安记食品、海欣食品等多股封板。

点评:兴业证券表示,2023基本面温和复苏,板块估值探底。2023年社零、餐饮、服务业等数据表现均呈温和复苏态势,食饮板块收入稳健增长,同时成本红利下板块利润弹性显现。股价表现主要受政策、基本面、估值影响,年初、6-8月两轮上涨主要系政策积极催化叠加估值低位,4-5月和9-10月两轮回撤系消费环境偏弱。当前板块估值及机构持仓处于相对低位,已充分反应市场偏悲观的预期,向上修复空间大。

2、抗病毒概念异动拉升

抗病毒概念异动拉升,联环药业涨停。

点评:消息面上,近期,我国急性呼吸道疾病持续上升,与多种呼吸道病原体叠加有关。方正证券研报表示,流感高发期到来,关注呼吸道感染诊疗需求释放。我国大部分地区已经进入冬季,预测将会面临新冠、流感、肺炎支原体感染等多种呼吸道疾病叠加流行的局面,感染预防、诊疗各环节需求有望加速释放。

3、锂矿股震荡走强

锂矿企业大幅减产,锂矿股震荡走强,西藏矿业涨超7%。

点评:国金证券表示,当前锂板块股票基本跌至底部区间,建议关注自给率高且具成本优势的企业天齐锂业、中矿资源等。

机构观点

展望后市,中信证券认为,预期见底,持续看好医药创新和出海两条主线;银河证券指出,部分经济数据可能短期回落。

1、中信证券:预期见底,持续看好医药创新和出海两条主线

中信证券认为,自2021年7月开始,医药板块估值大幅回落,目前仍处于底部区间。2023年以来板块迎来多重利好催化:1)院内诊疗刚需属性凸显,精麻药、胰岛素、大输液等刚需品种在医疗反腐环境中彰显增长韧性,国产器械也迎来进口替代加速;2)医保集采谈判以及简易续约规则持续优化,支付端有望给予创新药械合理创新回报,国内支付环境向好;3)海外方面,国际化里程碑持续达成,医疗器械海外出口前三季度数据也迎来高速增长;4)市场竞争格局趋向优化,国内投融资的去泡沫化有望带来创新药械竞争格局的改善和头部集中趋势。在多重利好因素催化作用下,持续看好医药板块创新和出海两条主线。

2、银河证券:部分经济数据可能短期回落

银河证券指出,预测11月中国PPI、出口、制造业投资等经济数据可能短期走弱,CPI维持负值,但12月CPI、PPI、出口等都会有反弹。具体数据来看,房地产投资下行、但出口开始转正,房地产开发投资进一步下行导致11月至12月固定资产投资、制造业投资增速进一步下行,基建投资增速稳定。货币金融保持改善,由于11月一部分经济数据短期走弱,因此下调11月M1、M2增速,以及社融增速和信贷新增预测值;但货币金融增速都保持改善趋势。

3、中信建投:全球AI算力建设浪潮已至

中信建投表示,全球AI算力基础设施加速建设,2024年产业链景气度依然较高。目前,虽尚未出现爆款AI应用,但随着终端芯片能力的提升、智能硬件的创新,AI应用可能爆发在即,算力需求将有持续性。北美各家云厂商对未来资本开支维持乐观指引,国内光通信企业深度参与海外算力基础设施建设,除了明年800G光模块的需求快速增长之外,建议重点关注1.6T、硅光、薄膜铌酸锂等新技术的渗透率提升过程。国内算力基础设施产业链或将回暖,腾讯季度资本开支已经恢复增长,重点关注科技自强相关投资机会。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP