Counterpoint Research:电动汽车电池上半年销量同比大涨54% 宁德时代(300750.SZ)一马当先

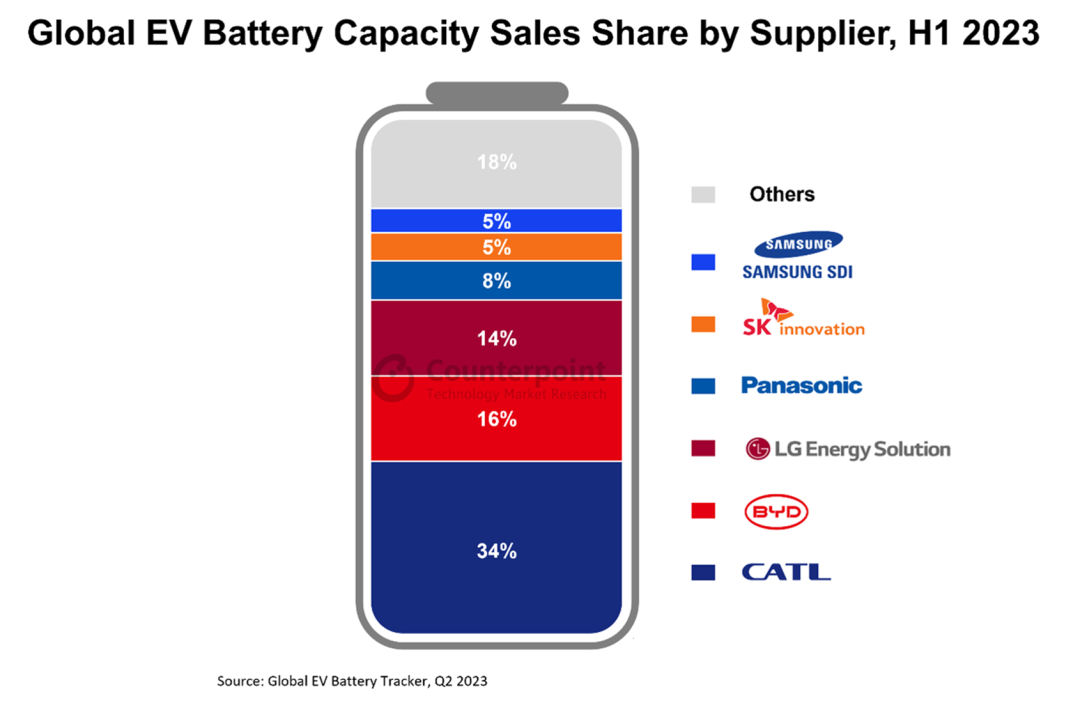

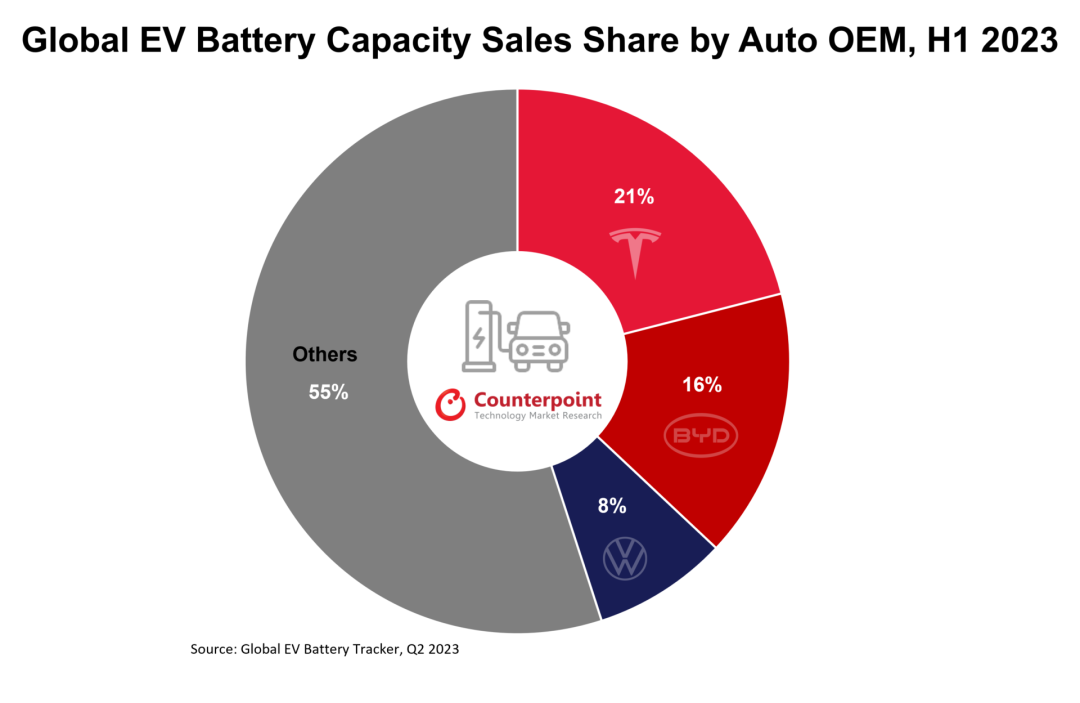

智通财经APP获悉,根据Counterpoint全球电动汽车电池追踪的近期研究,2023年上半年全球电动汽车电池容量销售规模同比增长54%,突破300GWh。在此期间,全球电动汽车销量也同比大涨43%。宁德时代(300750.SZ)领跑电动汽车电池市场,与比亚迪(002594.SZ)和LG Energy Solutions拉开差距。2023年上半年,这三家领头公司合计占据近三分之二的市场份额。电动汽车电池装机量领先的地区是中国、美国以及欧洲。

高级分析师Soumen Mandal在谈到市场动态时表示:“电动汽车电池生态系统正在经历快速转型。在未来几年,ACC、Verkor、Northvolt以及E4V等众多新兴电池供应商有望在电池供应链中占据重要地位。除专业电池供应商外,特斯拉、大众、宝马、梅赛德斯-奔驰以及Stellantis等汽车制造商积极发展内部电池和电池组的制造,令电池供应链更具竞争力。”

Soumen Mandal补充说:“目前,中国和韩国供应商在行业中占据主导地位。宁德时代、比亚迪、中航锂电、国轩高科(002074.SZ)、欣旺达(300207.SZ)以及孚能科技(688567.SH)等中国公司合共占据市场份额的三分之二,而LG Energy Solution、Samsung SDI和SK Innovation三大主要韩国厂商则占据约25%的市场份额。随着全球各地电动汽车销售势头的日益强劲,各国将尝试建立自给自足的电池供应链。此举利好当地行业参与者的发展,同时也迫使一些参与者因竞争加剧而退出市场。”

车企特斯拉、比亚迪和大众占2023年上半年电动汽车总电池容量销售规模的近45%。特斯拉Model 3与 Model Y热销,是推动宁德时代与LG Energy Solutions业务增长的关键力量。宁德时代为特斯拉(TSLA.US)上海工厂生产的标准版Model 3与Model Y供应电池,而LG Energy Solutions则是高性能版Model 3与Model Y 的主要电池供应商。另一方面,现代、起亚以及福特电动汽车在推动SK Innovation的市场份额方面发挥了积极作用,而Rivian和宝马则主要依赖Samsung SDI作为其电池供应商。在北美地区,作为特斯拉车型的主要电池供应商,松下占据重要市场地位。

市场预测方面,研究副总裁Peter Richardson表示:“2023年上半年,电动汽车的平均电池容量为50kWh。鉴于小型、紧凑型以及微型电动汽车的销量不断增长(尤其是在中国),平均电池容量预计到2030年将达到65kWh到70kWh。因此,我们预计2030年电动汽车推动的电池总需求将达到4TWh。”

Peter Richardson补充说:“电池需求的不断增长,加之地缘政治紧张局势,对电动汽车电池主要成分,锂金属的价格形成上涨压力。作为替代方案,电池供应商正在研究钠离子等有望降低电池成本和电动汽车价格的其他化学成分。宁德时代已经在钠离子电池化学方面取得突破性进展,我们预计在不久的将来就能看到此类电池的大规模应用。与锂离子电池相比,钠离子电池的能量密度较低,不适合用于高性能电动车型,因此我们预计钠离子电池将更多地用于电动两轮车、三轮车和小型乘用车。奇瑞iCar品牌车型预计将配备宁德时代的钠离子电池,并于2024年初上市销售。另一方面,固态电池尚在开发,进入商业化阶段还需时日。价格承受能力是固态电池面临的主要挑战。”

扫码下载智通APP

扫码下载智通APP