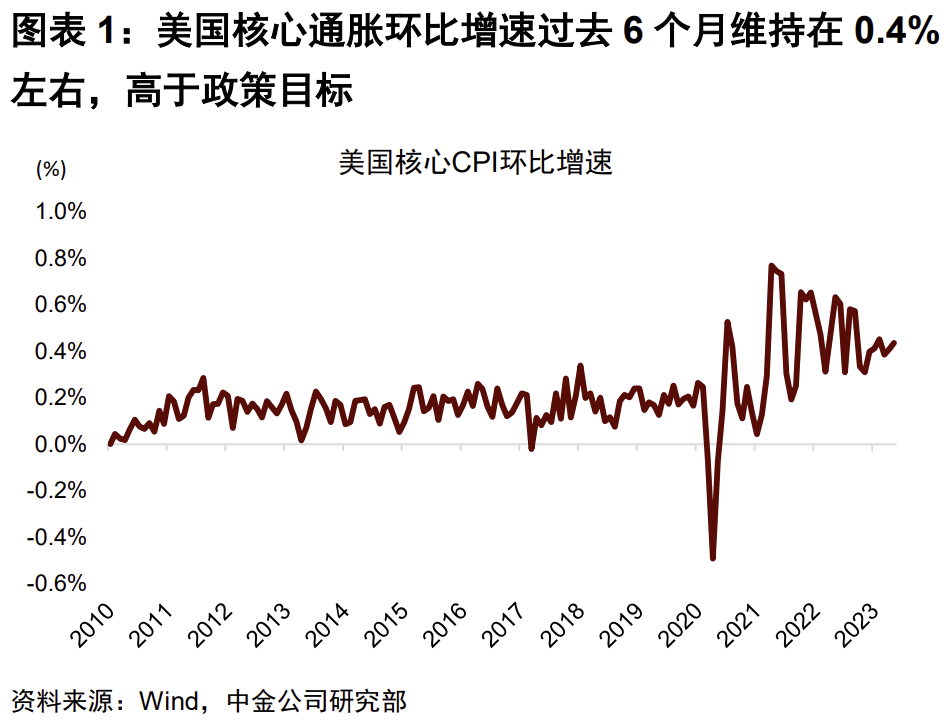

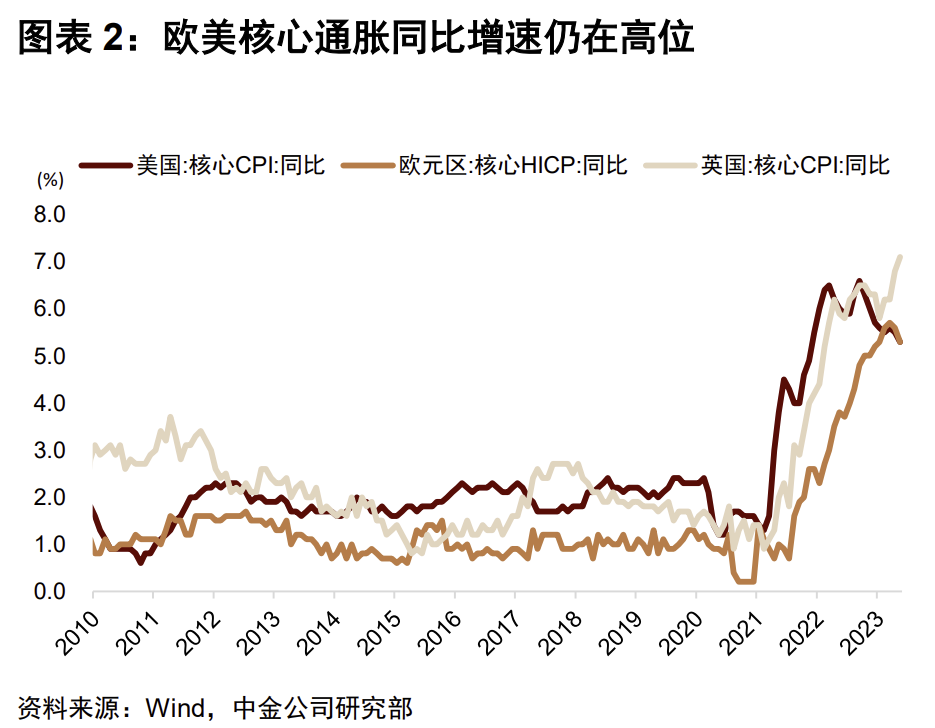

海外通胀暂显韧性,欧美央行态度偏鹰。2023年以来,美国核心CPI环比增速基本都在0.4%以上,年化5%左右,高于美联储2%的通胀目标。5月英国核心通胀超出预期,欧洲核心通胀也维持在高位。

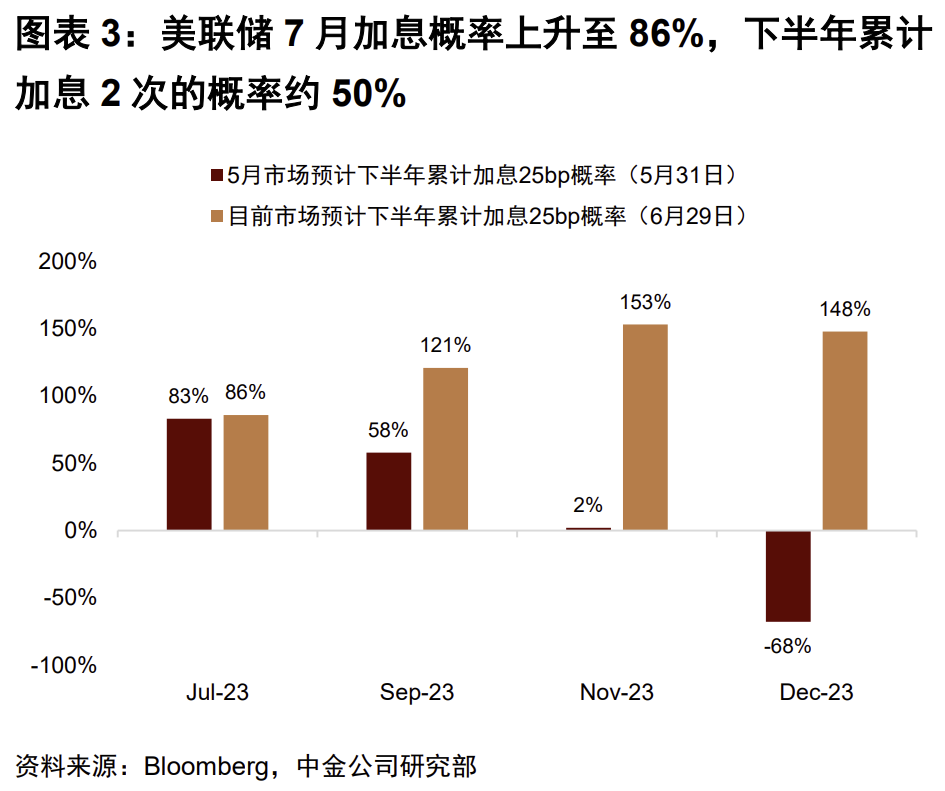

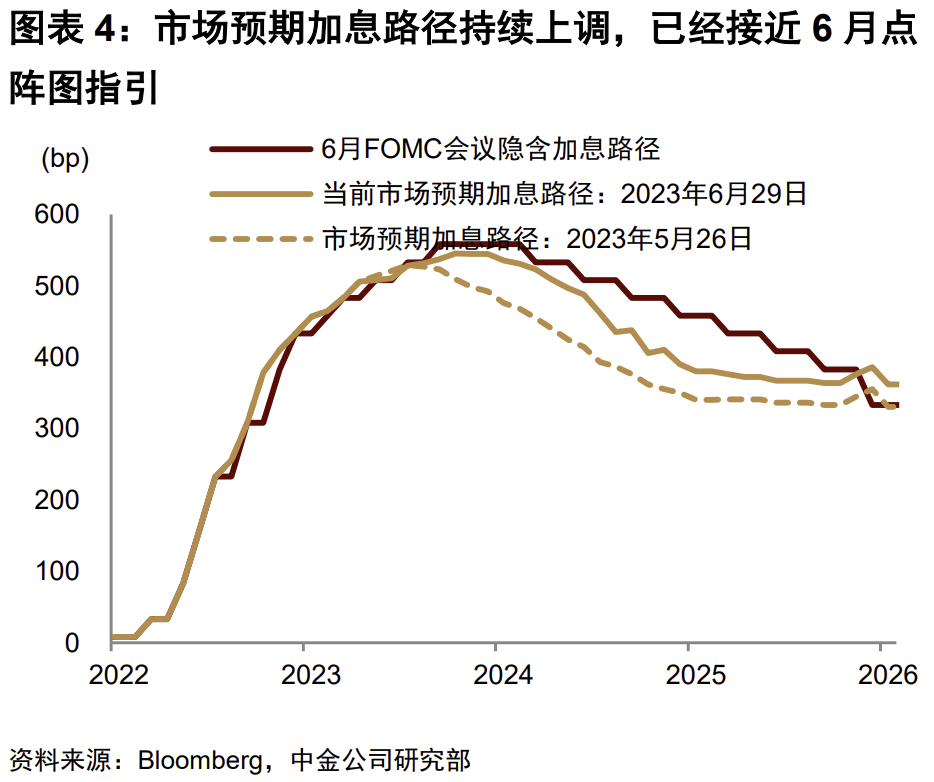

出于对于通胀韧性的担忧,叠加美国经济数据偏强,近期海外央行集体释放鹰派信号。美联储主席鲍威尔6月份多次强调货币紧缩没有结束,下半年可能还会加息两次;英国央行上周大幅加息50bp,超出市场预期25bp;欧央行行长拉加德表示可能在7月继续加息;挪威与瑞士银行上周分别加息50bp与25bp。海外央行集体放鹰,明显扭转市场预期,大类资产交易再次体现“滞胀”特征。美国联邦利率期货市场已经完全回吐了下半年降息预期,7月加息概率上升至86%,下半年累计加息2次的概率约50%。

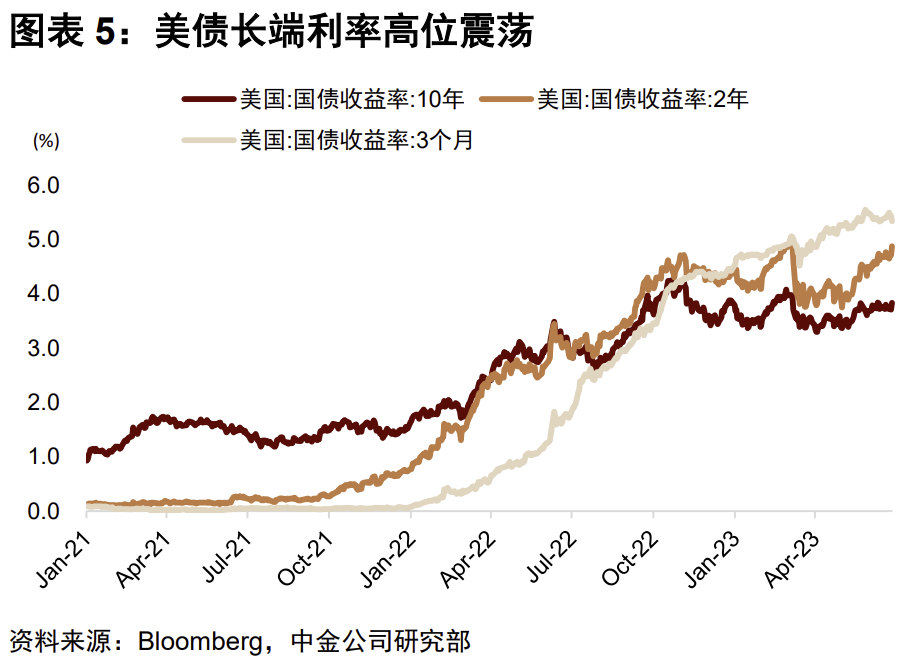

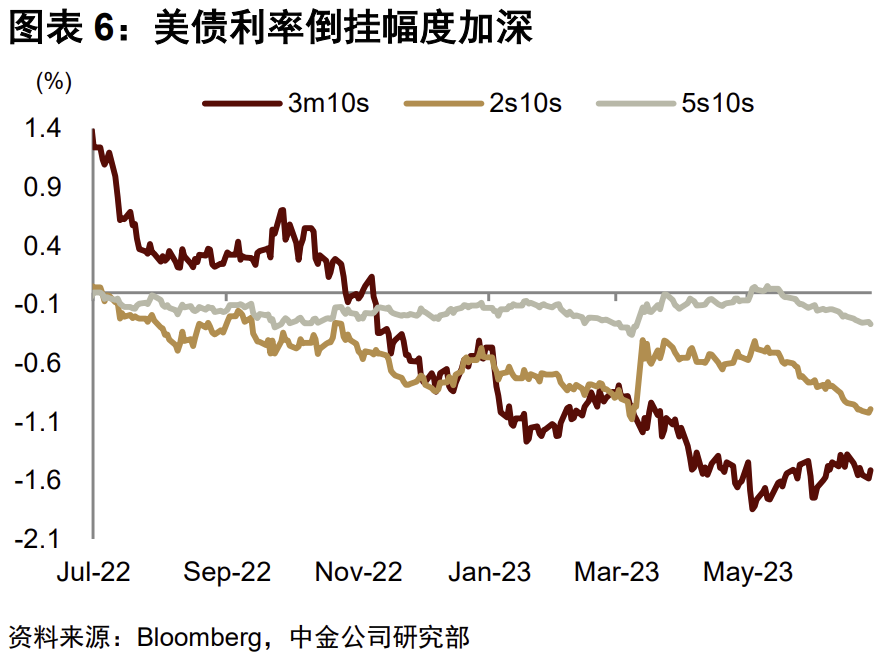

加息预期影响下,黄金在近两周明显回落,最低下探至 1900 美元/盎司附近,相比前期高点 2059 美元/盎司调整近 8%。十年期美债利率冲高接近 3.9%,利率曲线倒挂加深,欧美股市震荡调整增大,美元小幅走强。进入 7 月份,我们认为当前各类资产已对紧缩预期计入比较充分,存在市场转向可能,未来两个月公布的美国 CPI 数据(7 月 12 日与 8 月 10 日) 或成为关键转折点。

7月通胀或再生变数,黄金配置价值凸显

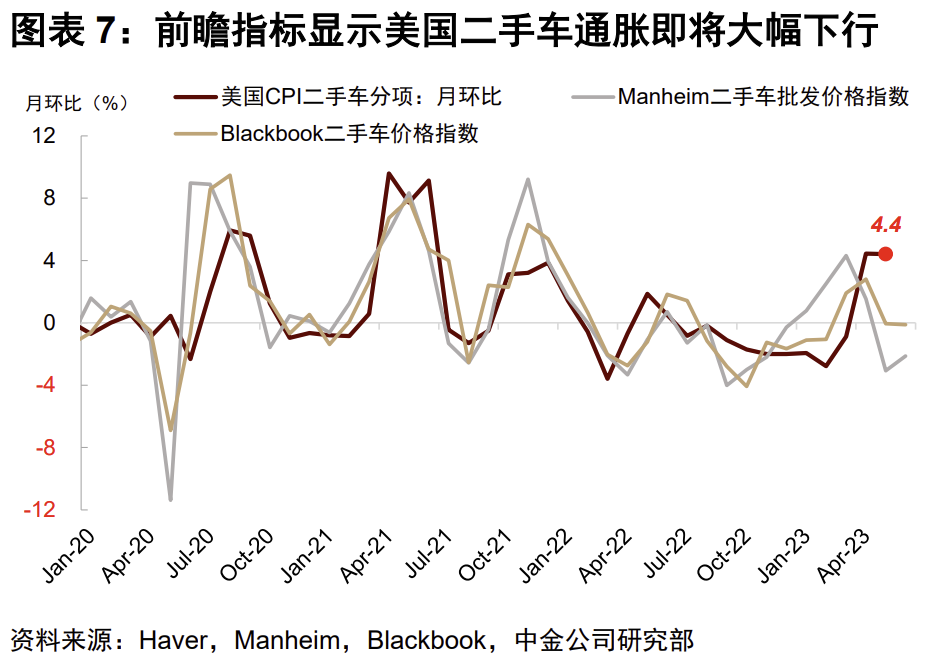

我们把 CPI 按细项拆分,使用统计模型解析分项的运行机制,并预测未来通胀路径(《新视角看通胀变数与资产变局》),发现近期美国核心 CPI 偏高更多受暂时性因素影响,而传统意义上反映“通胀韧性”的通胀分项已经明显退烧。以过去 2 个月为例,二手车通胀环比增速超过 400bp,推高核心通胀中枢 10bp 左右。但二手车市场波动较大,本轮通胀的上涨可能并没有持续性,根据二手车批发市场价格与二手车通胀的领先滞后关系,二手车通胀分项或在未来 2 个月大幅下行,明显压低通胀环比中枢。

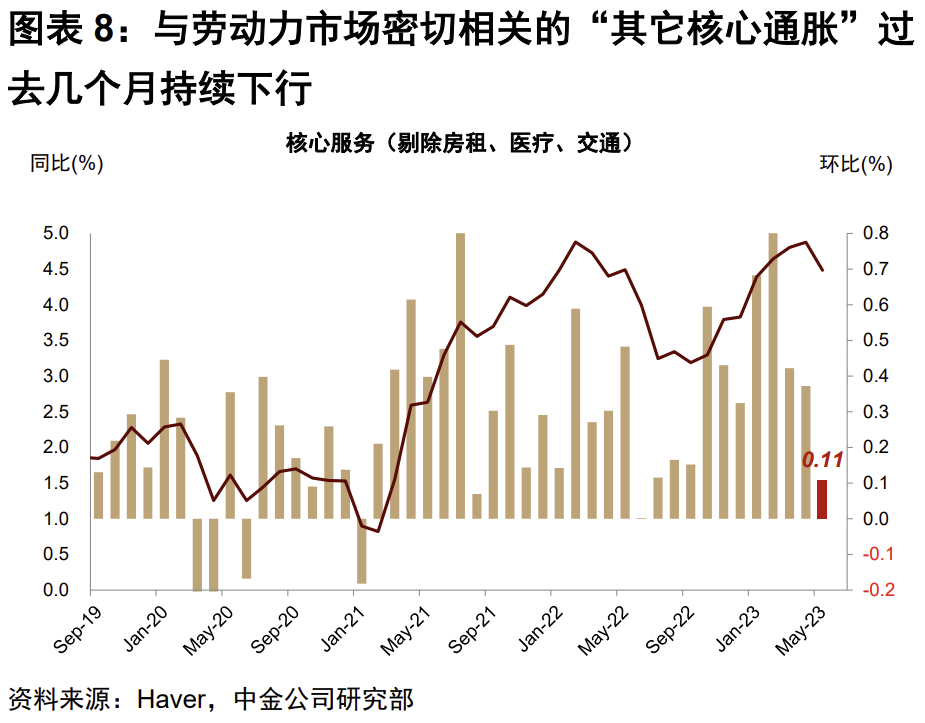

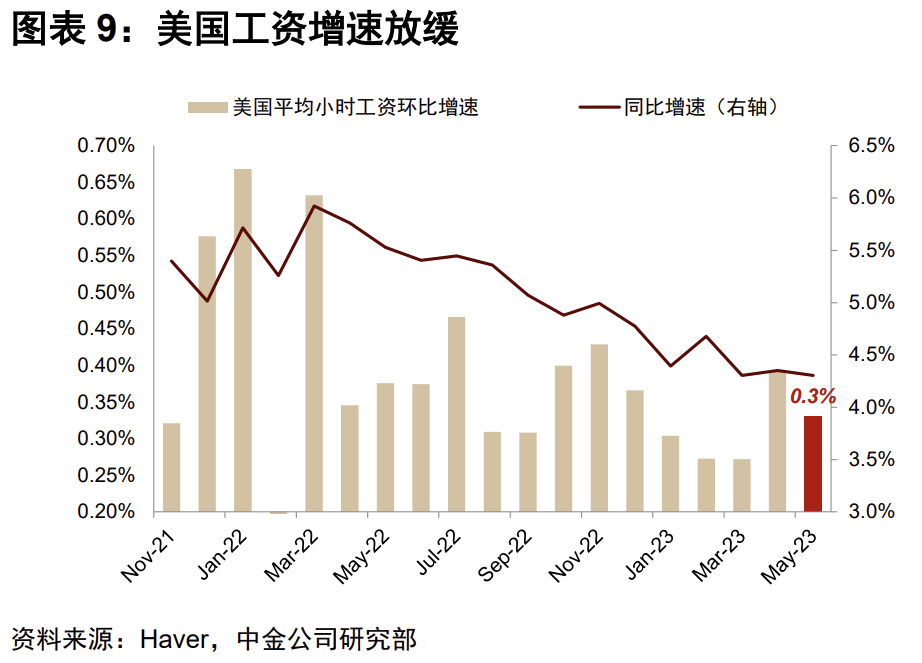

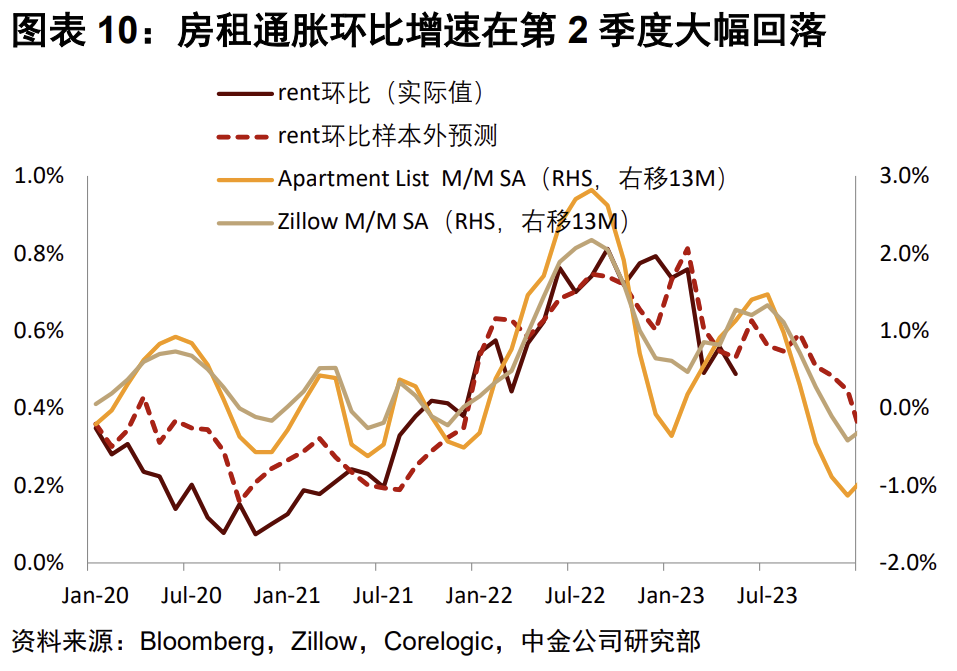

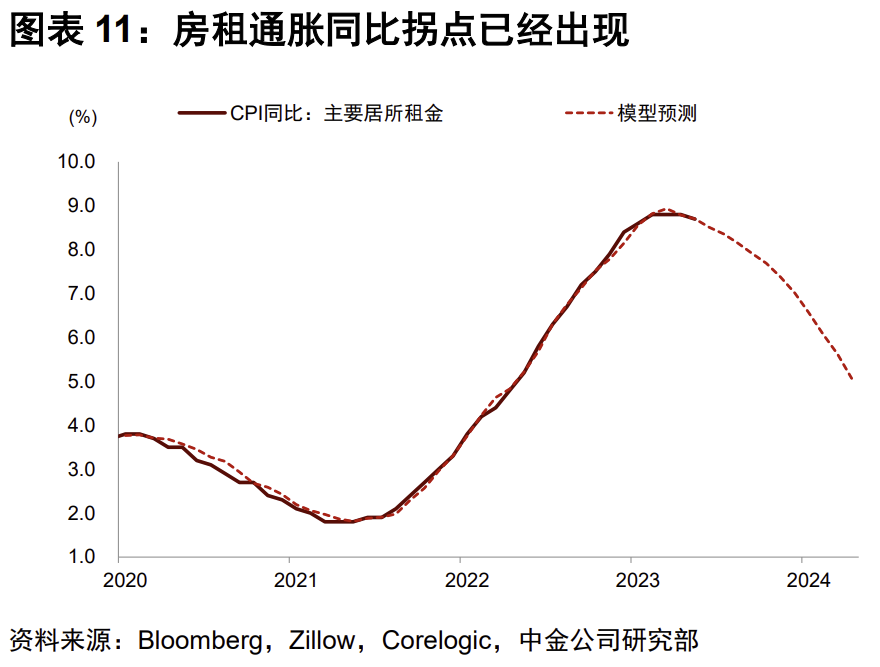

与此同时,“其他核心服务”与“房租”这两个被普遍认为“有韧性”的通胀分项已经进入明确的下行通道:与劳动力市场相关的“其他核心服务”通胀环比增速已经从 0.8%一路降至 0.1%。结合美国工资下降,工人平均工作时间拉长,反映劳动力市场供需正在走向平衡,劳动力市场对通胀的推升效果正在减弱。房租通胀的环比拐点已经如期兑现,2 季度房租通胀从 0.8%快速降至 0.5%,压低核心通胀中枢约 10bp。按权重加总通胀分项,我们的模型显示美国核心CPI 与名义 CPI 环比增速有望在未来 1-2 个月里快速降到 0.2%-0.3%区间。考虑到基数效应,7 月 12 日公布的 6 月名义 CPI 同比增速可能再降一个百分点到 3%附近。我们在去年 10 月提出的观点——“美国通胀在 3 个季度里从 8%快速降到 3%”——大概率会如期兑现。核心通胀同比增速可能在 7 月降到 5%以下,并在未来几个月持续下行。如果上述通胀预测兑现,投资者可能再次博弈宽松交易。我们认为由于美债和黄金已经计入较多紧缩预期,可能迎来明显反弹。如果经济增长与金融系统未来几个月不暴露明显问题,中外股市或有阶段性表现。

通胀回落并不利空黄金

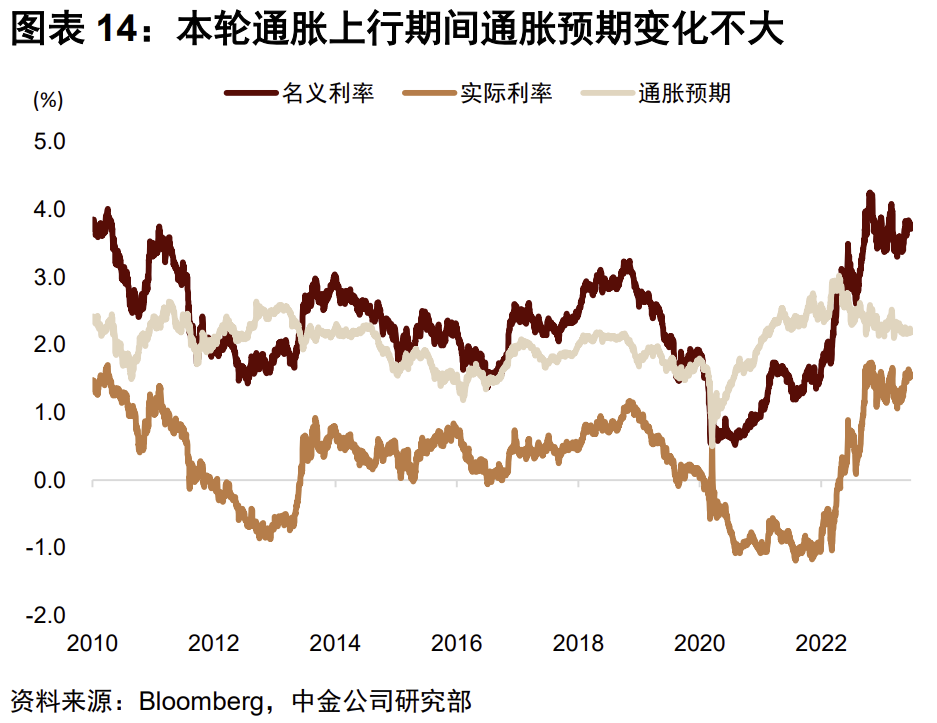

黄金是传统意义上的抗通胀资产,因此一般认为通胀下行利空黄金,而我们认为本轮通胀下行利好黄金,其实并不矛盾,原因在于黄金其实对冲的是“通胀预期”,而不是“实际通胀”。如果投资者对未来的通胀预期下降,黄金才会面临较大压力。但在本轮通胀周期中,通胀预期一直没有太大变化。

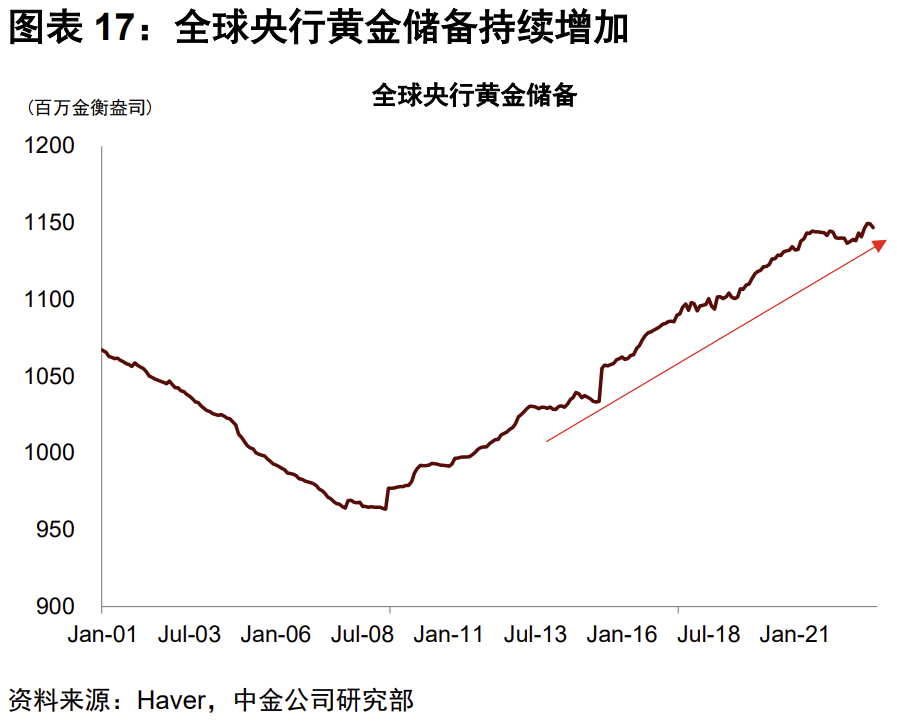

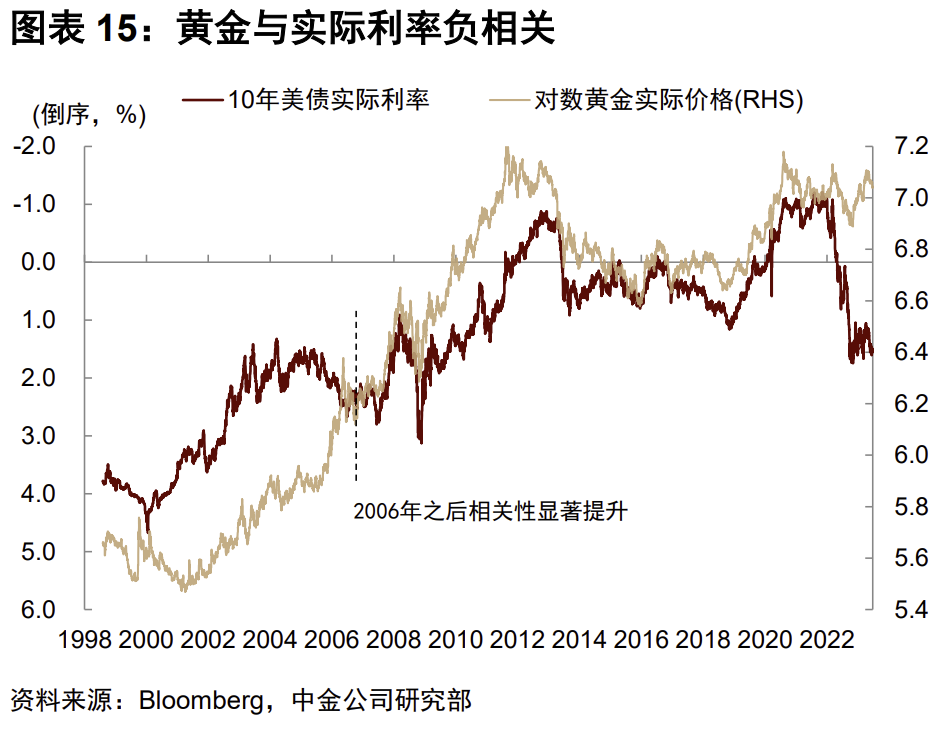

这反映投资者认为美联储可以在未来把通胀控制在目标范围内,因此当前通胀越高,会导致投资者预期美联储加息越激进,继而真实利率越高,但由于长期通胀预期维持相对稳定,因此通胀预期并没有出现明显下行,也就没有明显利空黄金,黄金的短期驱动因素则变成了紧缩预期和实际利率,因此我们观察到黄金与十年期真实利率其实是“一个硬币的两面”。如果 7-8 月份通胀数据改善,可能造成紧缩预期退烧,实际利率下行,有利于黄金表现。2022 年,为应对通胀和地缘政治危机,叠加“去美元化”宏观变局,全球央行购金量同比上升152%达1136 吨,创下历史新高,占到了全球黄金总需求的 24%。2023 年一季度,全球央行黄金购金 228 吨,再创近年来一季度购金新高。后续来看,黄金作为无政治风险、抗危机能力强且具备长期价值贮存功能的资产,在目前全球经济下行、地缘政治风险仍存的背景下,可能仍会受到各国政府与投资者青睐。

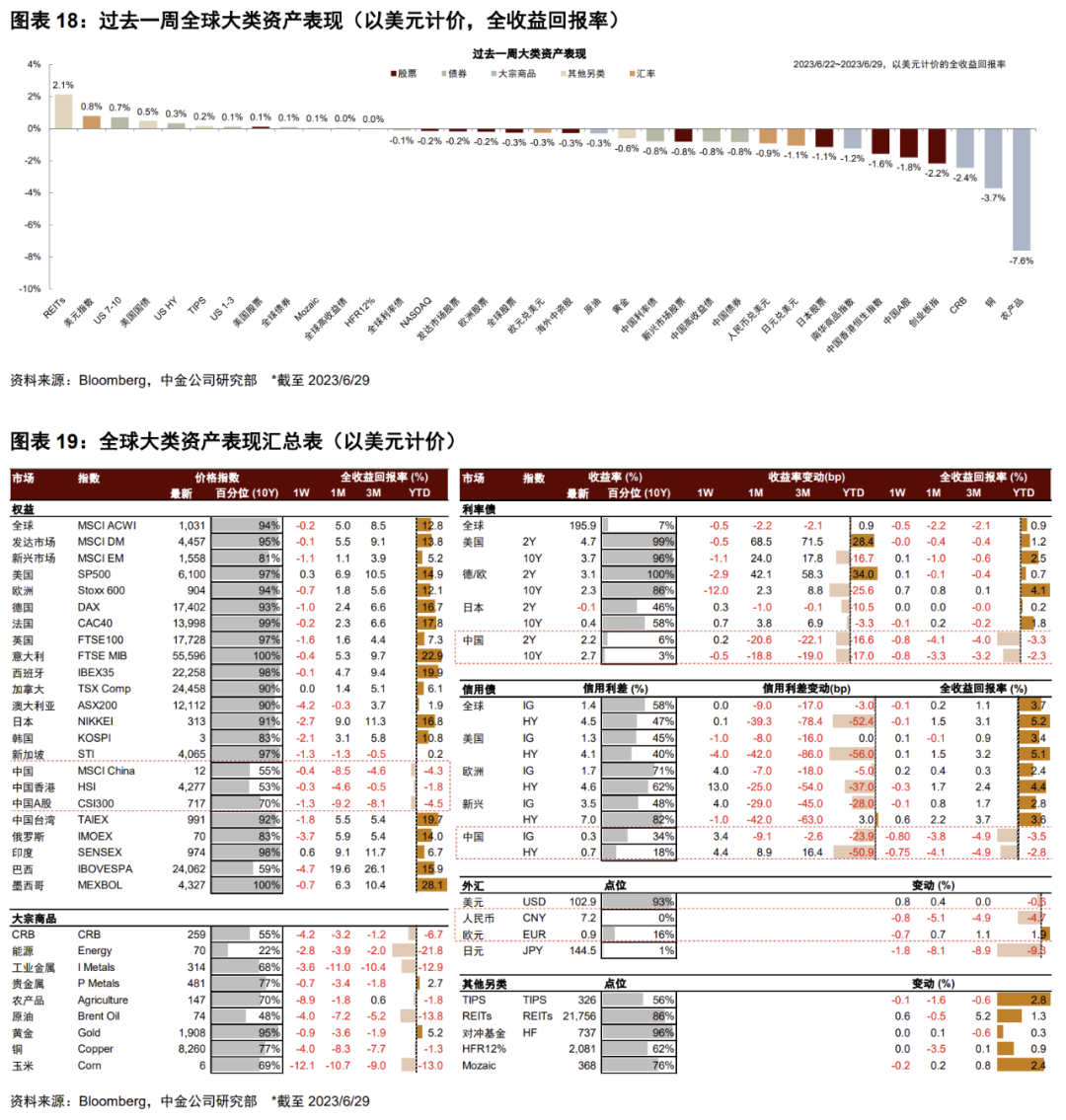

上周全球大类资产表现排序(2023/6/22~6/29)

美元>美国国债>美国股票>黄金>中国债券>中国股票>商品。国内方面,股市受降息落地、人民币贬值以及中报来临前集中兑现等多方面因素影响回落,跌1.8%,债市相对表现更好。海外方面,股市在最初受到欧美央行偏鹰态度打压后有所反弹,但美国一季度 GDP 大幅修正导致市场加息预期快速上行,美股再次承压回落,涨幅收窄至 0.1%,十年期美债利率涨 5bp,商品延续下行趋势,跌 2.4%。风险提示:地缘政治事件超预期,模型预测误差。

本文来源于中金公司研究部发布的研究报告,作者为中金大类资产研究分析师李昭,杨晓卿;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP