原油供求的“天平”会倾向何方?

摘要

近期,原油价格宽幅震荡,但多次跌至70美元/桶附近时均有反弹。市场对原油供求分歧何在、会如何演绎,有哪些潜在的供需变化值得后续关注?本文分析,可供参考。

热点思考:原油,供求的“天平”会倾向何方?

一问:2022年以来的油价的表现?供需交替冲击下,一波三折

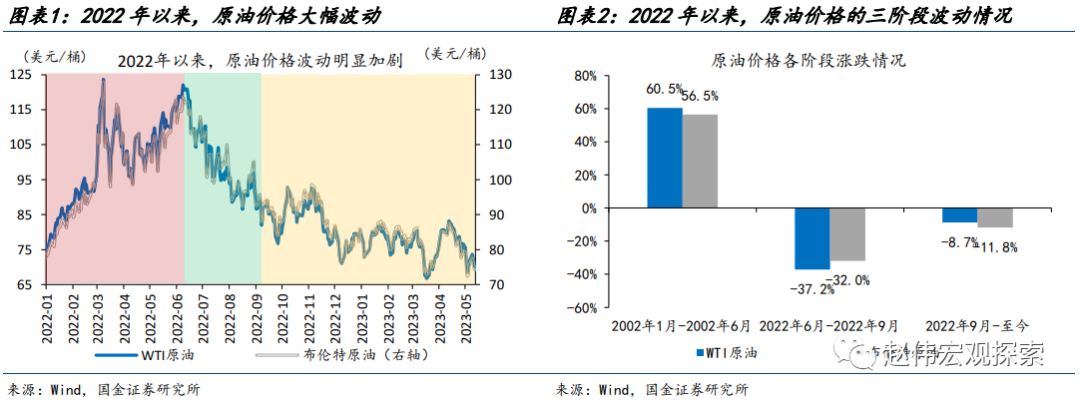

2022年以来,原油价格受供需交替,波动较大,大致可以分为三段。1)第一阶段,2022年1月1日-6月8日,WTI原油大涨61%。疫情冲击下供求矛盾加剧、叠加俄油供给缺口担忧,油价被推至高位。2)第二阶段,2022年6月9日-9月26日,美油大跌37%;衰退担忧、叠加加息周期下美元的强势,对油价形成明显压制。3)第三阶段,2022年9月27日至今,美油震荡下跌9%;经济延续走弱,需求预期仍在下修,而OPEC+的两次减产则对油价有所提振。

二问:历史上衰退期油价的走势?风险催化下、油价多有调整

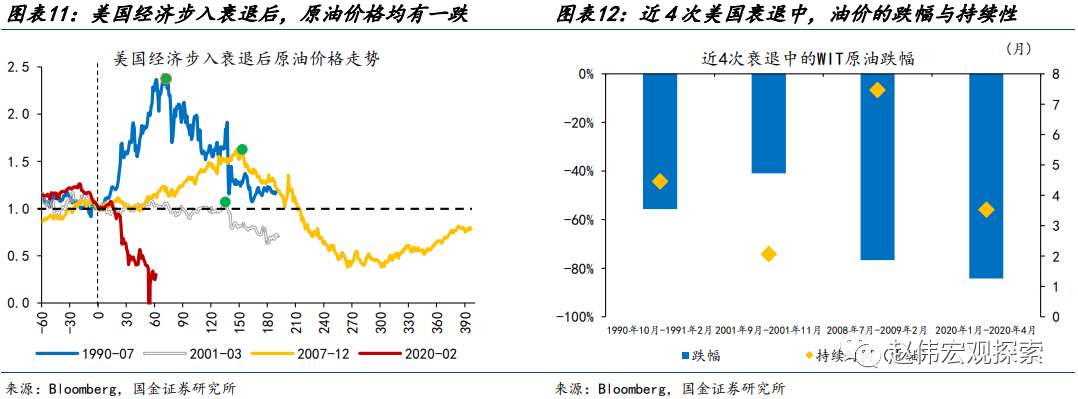

历史上,美国经济衰退期油价均有一跌;出行类需求的相对刚性、OPEC收缩计划产量的应对,导致衰退初期市场分歧较大,风险事件的爆发往往成为油价下破支撑位的核心驱动。历史回溯来看,1990年美国经济的4次衰退,油价均在经济步入衰退后半年内大幅调整。经济下行初期,出行类需求未明显收缩、叠加OPEC下调配额,市场分歧较大,油价通常箱体震荡。但产油国财政压力下减产多不能有效执行;需求端风险事件的冲击,往往会带来油价的快速下行。

三问:值得留意的供需变化?美国战略储备的补库节奏、OPEC+减产的执行情况

当下,支撑油价上行的需求侧逻辑在于美国出行的修复、中国需求的拉动、美国库存的低位;但风险事件的或有冲击、美油补库的节奏,仍需要密切关注。1)近期美国出行指数回升实为夏季临近的季节性波动,历史上衰退期回落的规律值得留意。2)中国经济复苏斜率不高、交运修复已放缓,支撑效应或相对有限。3)美油库存走低,主因战略储备原油库存释放的拖累,商业原油库存仍高于历史均值。后续需要留意风险事件的或有冲击、战略储备的补库节奏等。

供给侧支撑油价的逻辑在于OPEC+主动减产、美油资本开支较低产能受限、俄油制裁下供给有约束;但OPEC+减产约束力存疑、美油供给仍在增加、俄油制裁暂无成效,供给端托底作用的持续性仍待观察。1)OPEC+前期减产执行率高,实为产能缺口尚未弥合;当前油价远高主要产油国外部均衡价,减产实际执行力存疑。2)美油供给仍在放量,油价高于美油盈亏平衡线,美油仍有扩产动能。3)俄油通过印度等非欧盟国家转出口,2月实施的60美元/桶价格上限大幅高于俄油成本价,俄油出口未现明显收缩。后续值得跟踪OPEC+减产执行情况、美油钻井增速、俄油转出口规模。

周度回顾:日德股市相继创下新高,人民币汇率再度贬值破“7”

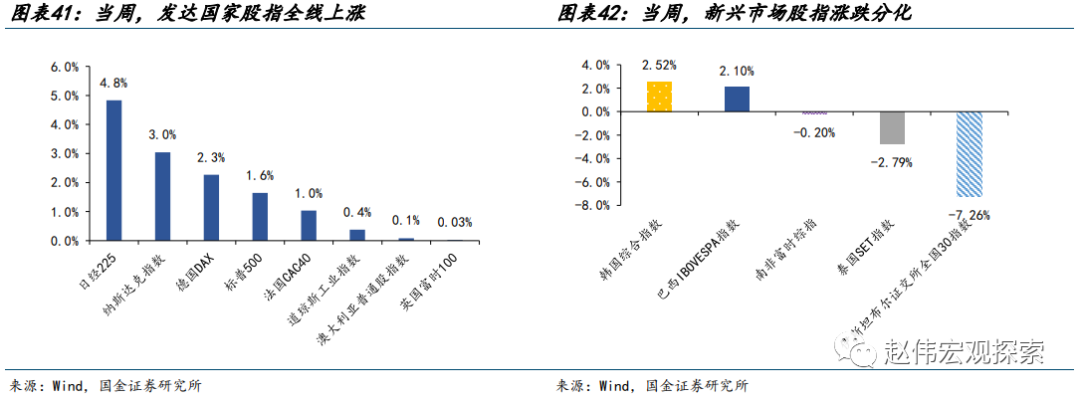

股票市场:全球主要股票指数普遍上涨,港股领跌。发达国家股指中,日经225、纳斯达克指数、德国DAX、标普500、法国CAC40和道琼斯工业指数领涨,分别上涨4.8%、3.0%、2.3%、1.6%、1.0%和0.4%。

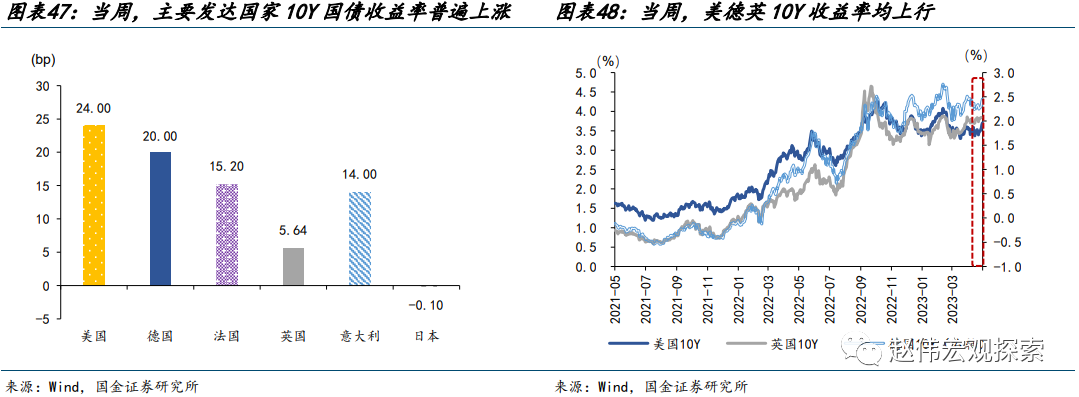

债券市场:发达国家10年期国债收益率普遍上行。美国10Y国债收益率上行24.00bp至3.70%,德国10Y国债收益率上行20.00bp至2.45%;法国、意大利和英国分别上行15.20bp、14.00bp和5.64bp,仅日本下行0.10bp。

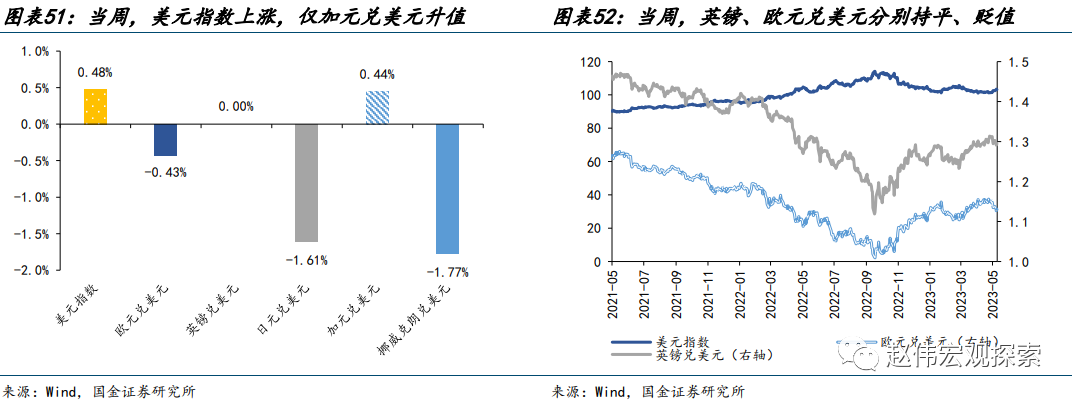

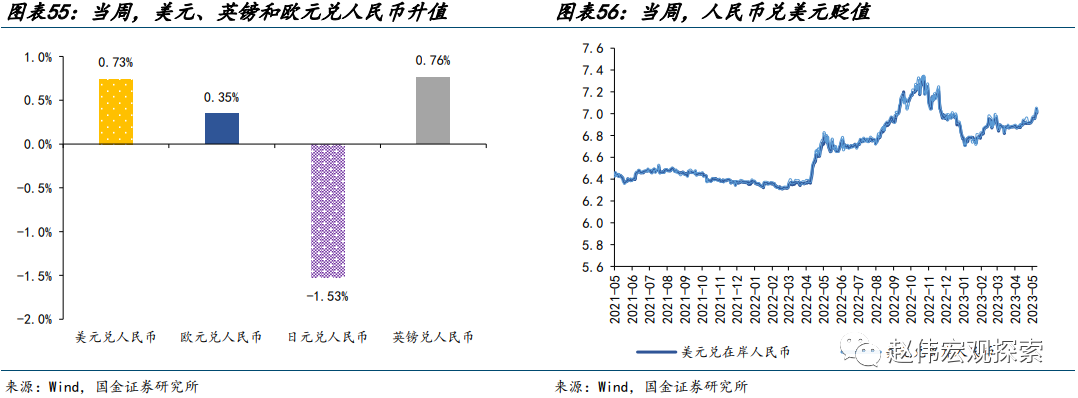

外汇市场:美元指数走强,人民币贬破“7”。挪威克朗、日元和欧元兑美元分别贬值1.77%、1.61%和0.43%,英镑兑美元持平,仅加元兑美元升值0.44%。在岸、离岸人民币兑美元分别贬值0.73%、0.76%至7.0084、7.0242。

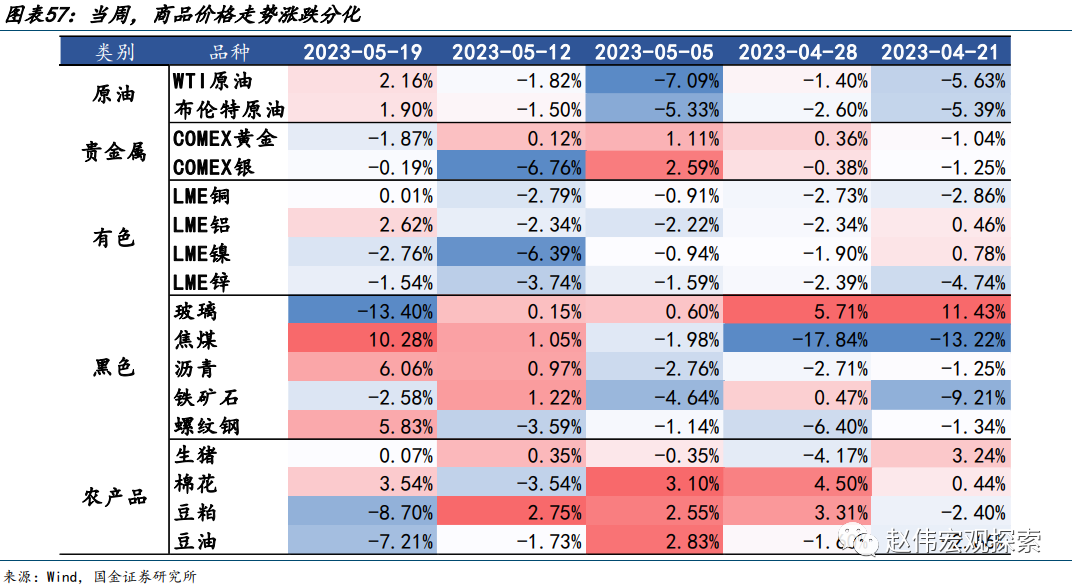

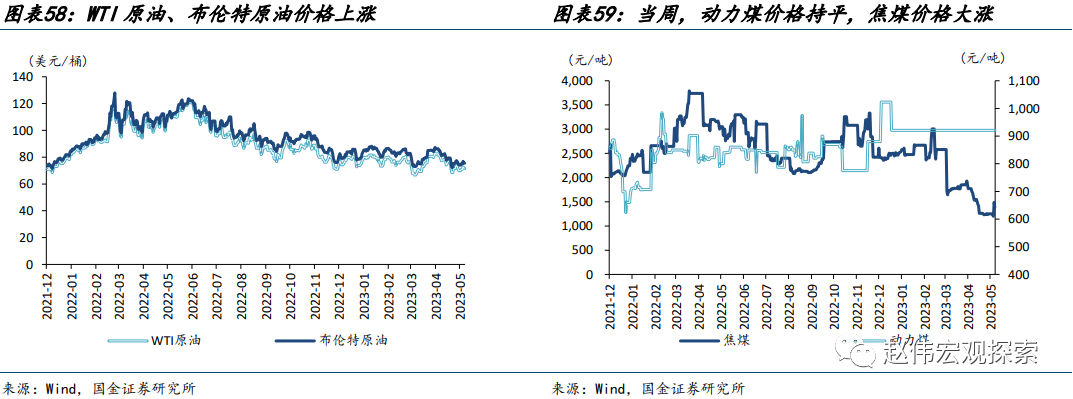

商品市场:大宗商品价格涨跌分化,原油上涨,贵金属下跌,有色、黑色和农产品涨跌分化。受供应增加、地产需求释放缓慢的影响,玻璃大跌13%;因蒙煤、澳煤供应缩减,而下游对部分超跌煤种增加采购,焦煤大涨10%。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

一、热点思考:原油,供求的“天平”会倾向何方?

近期,原油价格宽幅震荡,但多次跌至70美元/桶附近时均有反弹。市场对原油供求分歧何在、会如何演绎,有哪些潜在的供需变化值得后续关注?

一问:2022年以来的油价的表现?供需交替冲击下,一波三折

2022年以来,原油价格受供需交替冲击,波动较大,大致可以分为三段:1)第一阶段,2022年1月1日-2022年6月8日,WTI原油、布伦特原油分别大涨60.5%、56.5%,均涨破120美元/桶,创2008年以来新高;2)第二阶段,2022年6月9日-2022年9月26日,美油、布油分别大跌37.2%、32.0%;3)第三阶段,2022年9月27日至今,美油、布油均震荡走跌,分别下跌8.7%、11.8%。

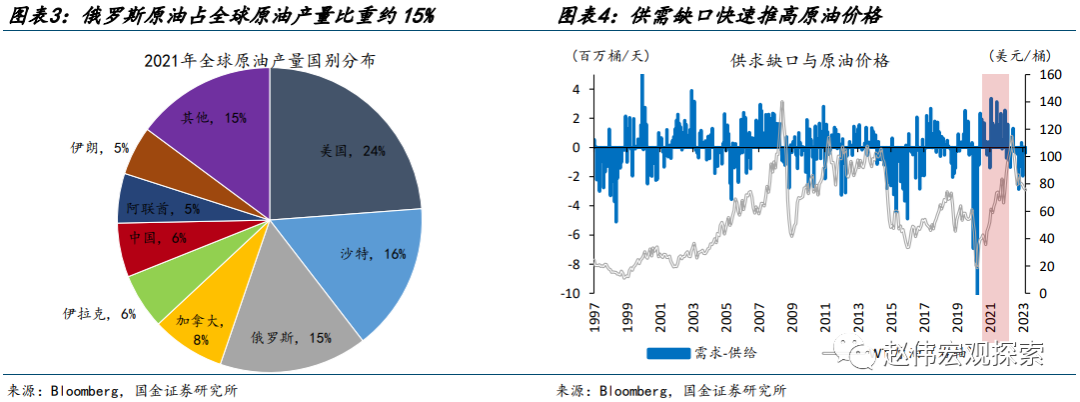

第一阶段,疫情冲击下供求矛盾加剧、叠加俄油供给缺口担忧,油价被推至高位;第二阶段,衰退担忧与美元的强势对油价形成压制。1)2022年1月-2022年6月,油价快速上行。一方面,疫情快速加剧原油供求矛盾,海外供给端仍受供应链、劳动力等约束,需求端已逐步修复;另一方面,俄乌冲突使市场担忧全球产量占比15%左右的俄油供给出现缺口。2)2022年6月-2022年9月,油价快速下跌。这一期间,美国经济大幅走弱,花旗美国意外指数持续低于0,衰退担忧叠加加息周期下美元的强势,对油价形成明显压制。

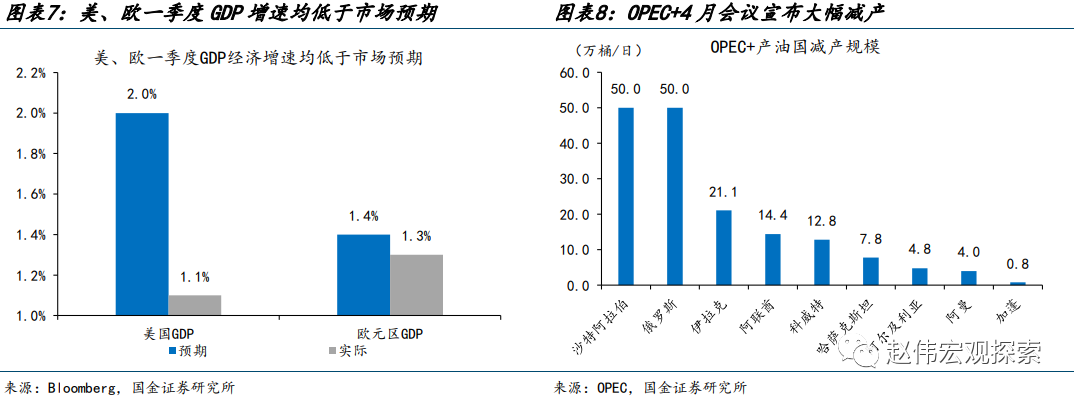

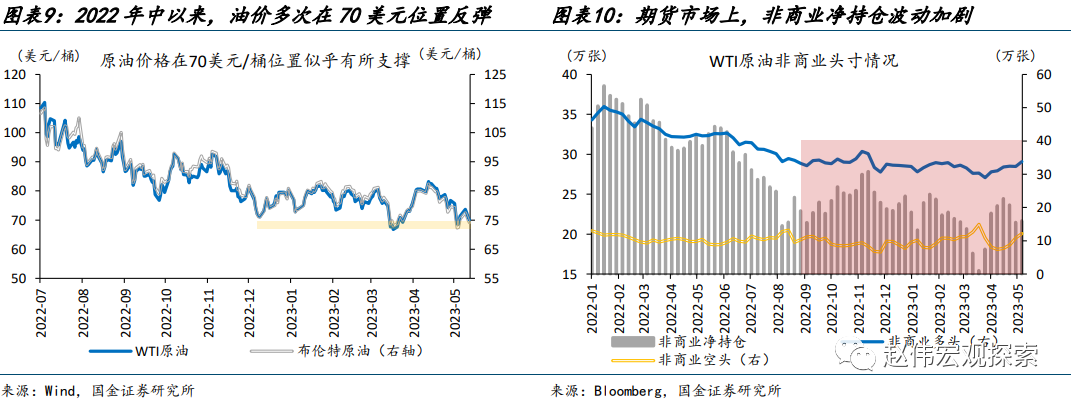

第三阶段,供给收缩与需求走弱的碰撞下,原油价格波动加剧;但WTI原油多次触及70美元/桶均有反弹,市场在底部位置分歧明显加大。2022年9月27日至今,原油价格震荡走弱。一方面,经济延续走弱,需求预期仍在下修;美、欧一季度GDP分别录得1.1%、1.3%,均低于市场预期。另一方面,OPEC+在11月、4月的两次减产,计划合计减产166万桶/天,则对油价形成提振。供给收缩与需求走弱的碰撞下,油价多次跌至70美元/桶,随后反弹;从期货市场持仓情况来看,这一阶段,市场净头寸波动加剧,分歧明显加大。

二问:历史上衰退期油价的走势?

风险催化下、油价多有调整历史回溯来看,美国经济衰退期油价均有一跌。1990年以来,美国经济共经历了4次衰退;分别是1990年“第三次石油危机”、2001年“互联网泡沫”、2008年“次贷危机”、2020年“新冠疫情”引发的经济衰退。美国经济衰退期间,原油价格均有下跌,油价大幅调整的起点通常在经济步入衰退半年内出现。四次衰退中,WTI原油价格分别下跌56%、41%、77%和84%,下跌通常持续1-2个季度。

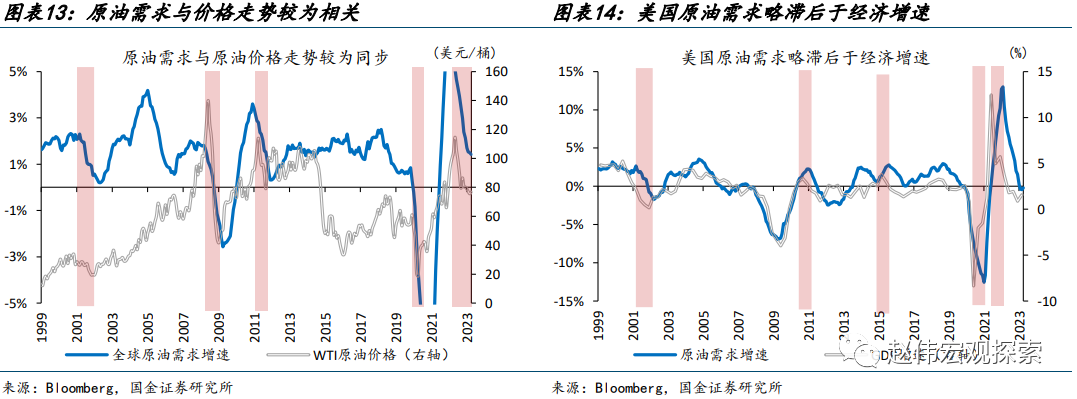

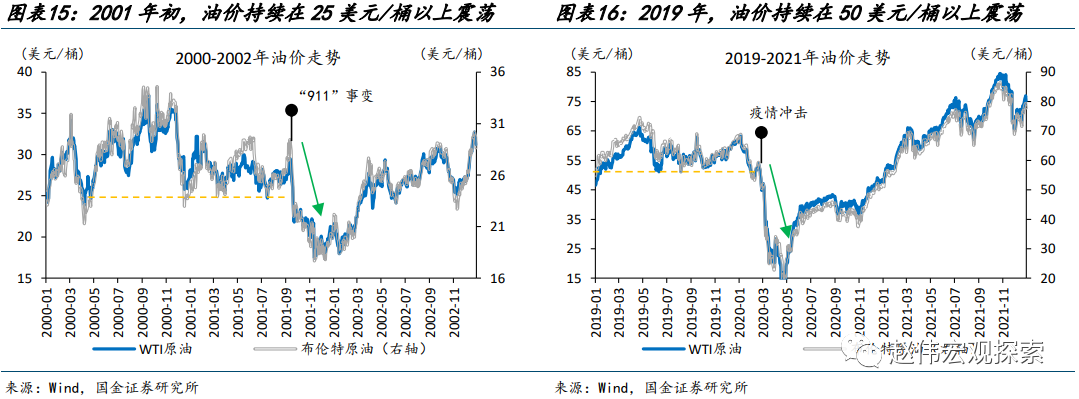

油价对需求高度敏感,而出行类需求的相对刚性、导致经济步入衰退初期市场分歧往往较大。经济下行周期中、风险事件的爆发往往成为油价下破支撑位的核心驱动。历史回溯来看, WTI原油价格与全球原油需求走势较为同步;而原油需求中,交运类需求占比高达7成。出行类需求相对粘性,往往在经济持续下行一段时间后才会明显收缩;这导致原油需求通常滞后于经济拐点1-2个季度。经济下行初期,原油需求仍未明显收缩,市场分歧较大,油价通常箱体震荡;直至2001年“911”事变、2020年“新冠蔓延”这类风险事件直接冲击后,原油价格才会快速下破前期25美元/桶、50美元/桶的支撑位。

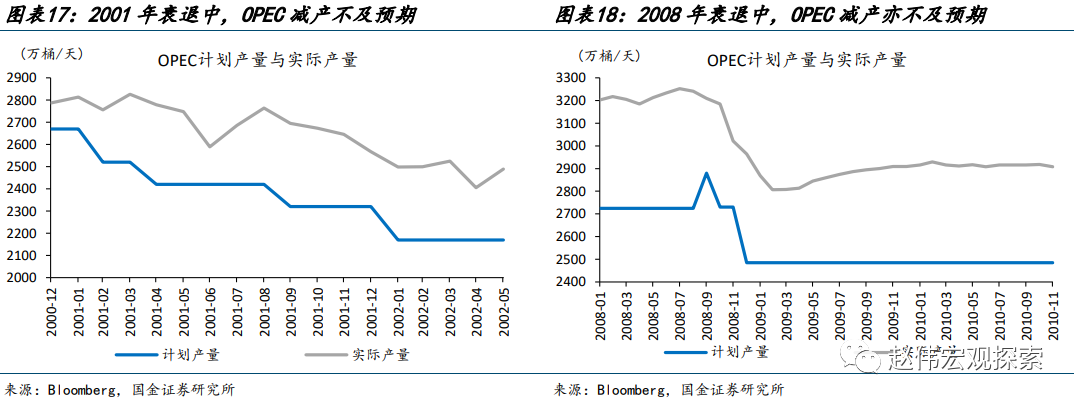

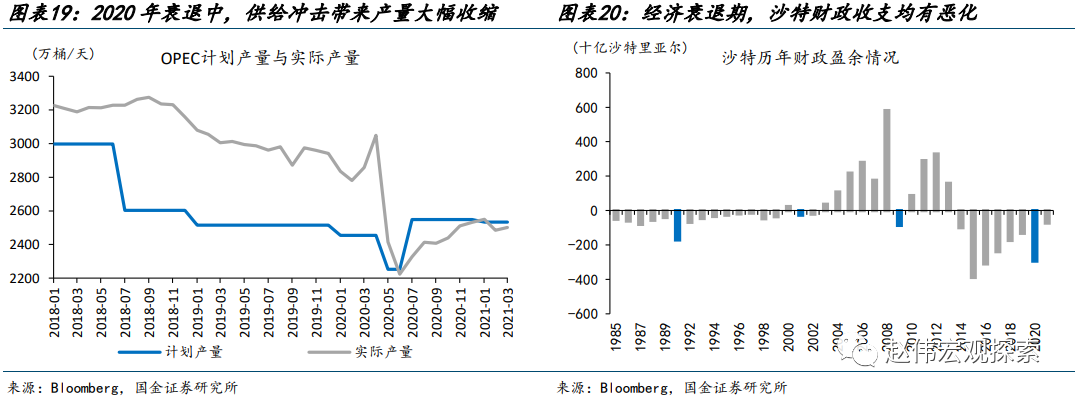

历轮经济衰退中,OPEC均曾收缩产量以应对需求端冲击;但经济下行中,沙特等产油国财政收支多有恶化,这一背景下减产计划往往也并不能得到有效执行。2001年、2008年、2020年的经济衰退中,OPEC均多次下调计划产量,计划产量分别下调500万桶天、396万桶/天、745万桶/天,而2001年与2008年,OPEC实际产量持续高于计划产量,实际减产规模也仅为298万桶/天、302万桶/天;仅2020年供应链冲击下才带来了减产的较好“执行”。究其原因,全球衰退背景下,产油国财政收支压力明显上升,OPEC主要产油国间“囚徒困境”博弈加剧,导致最终减产效果往往也会大打折扣。

三问:值得留意的供需变化?美国战略储备的补库节奏、OPEC+减产的执行情况

当下,部分市场观点认为原油价格或难跌破70美元/桶的支撑位,主要逻辑在于美油库存低位、或有补库需求;供给端OPEC+决议减产、美油供给受资本开支约束、俄油上限禁令启动;但部分逻辑的中期验证,仍待进一步观察。

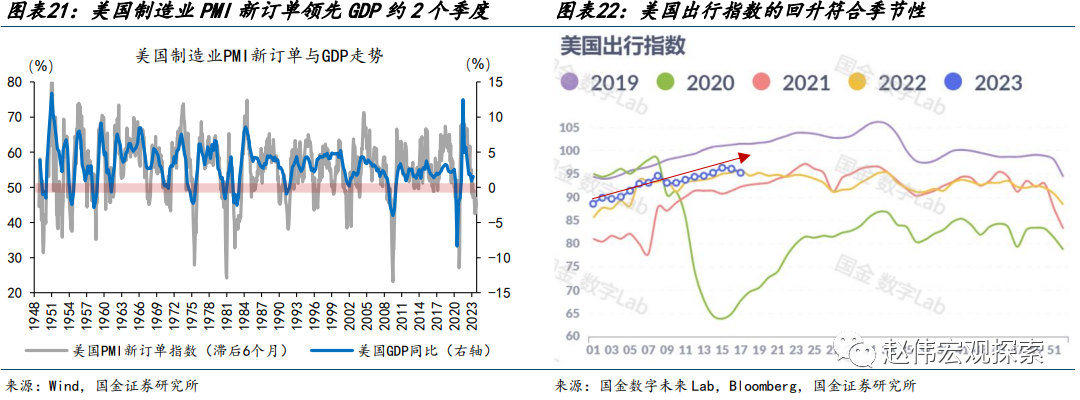

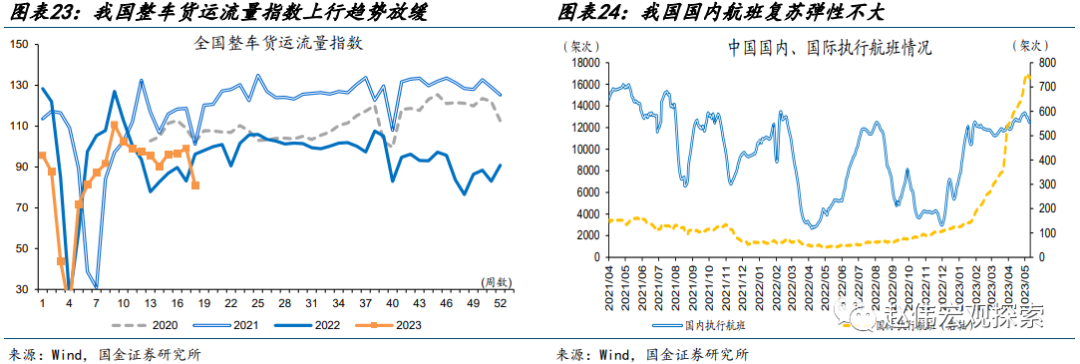

美国经济难逃衰退,当下出行指数回升仅为季节性波动,不宜过度解读;中国经济复苏弹性不大,对原油价格后续支撑效应相对有限。从领先指标来看,当下美国经济或已处在从放缓到衰退的“十字路口”;美国制造业PMI新订单指数领先GDP约2个季度,2022年年中以来,已连续8个月低于荣枯线,或指向经济下行仍将延续。市场看多需求的两个逻辑中:1)美国出行指数的回升实为夏季临近的季节性波动,历轮衰退期均会出现大幅回调;2)中国需求确有复苏,但经济复苏斜率不高、交运修复已经放缓,支撑效应或相对有限。

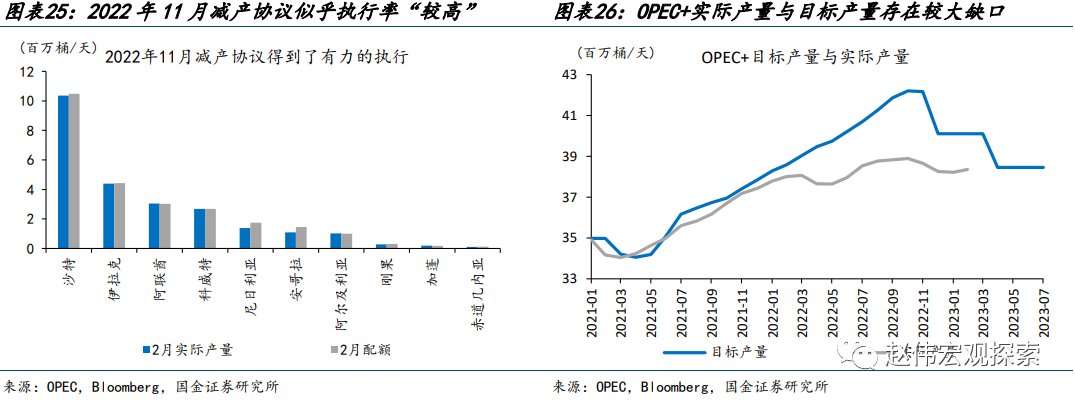

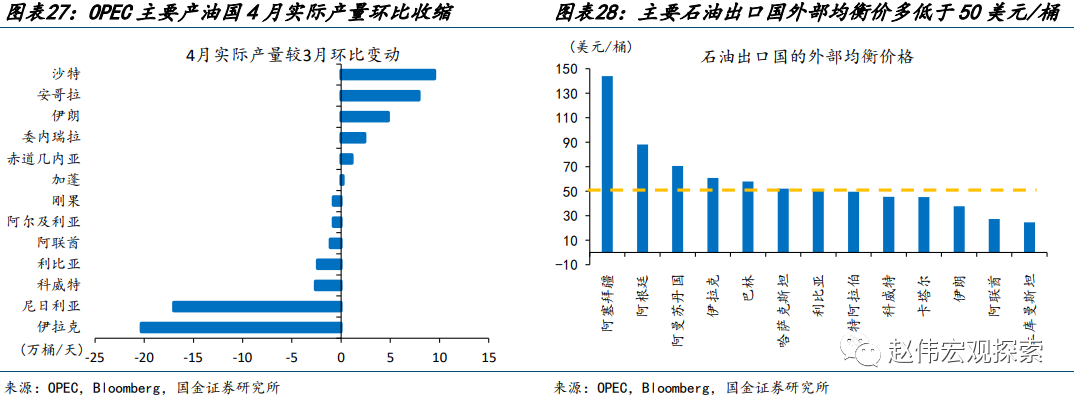

供给端,当前较高的减产执行率,实为前期产能缺口尚未弥合,后续减产的实际约束力仍待检验。OPEC+在2022年10月宣布减产200万桶/天,从2月实际生产数据来看,减产似乎得到了较有力的执行;实际上,前期产量与目标配额有较大缺口,看似较高的“执行率”不足以验证减产约束力。4月,OPEC主要产油国产量环比减少19.1万桶/天,但主因伊拉克北方库尔德地区出口受阻与尼日利亚国内的不可抗力扰动,也并非减产意愿的体现。向后看,外部均衡价格才是产油国有动力力挺的价格底线,沙特、阿联酋等主要产油国均低于50美元/桶;结合历史规律衰退中较弱的减产执行力,当前油价下减产实际执行存疑。

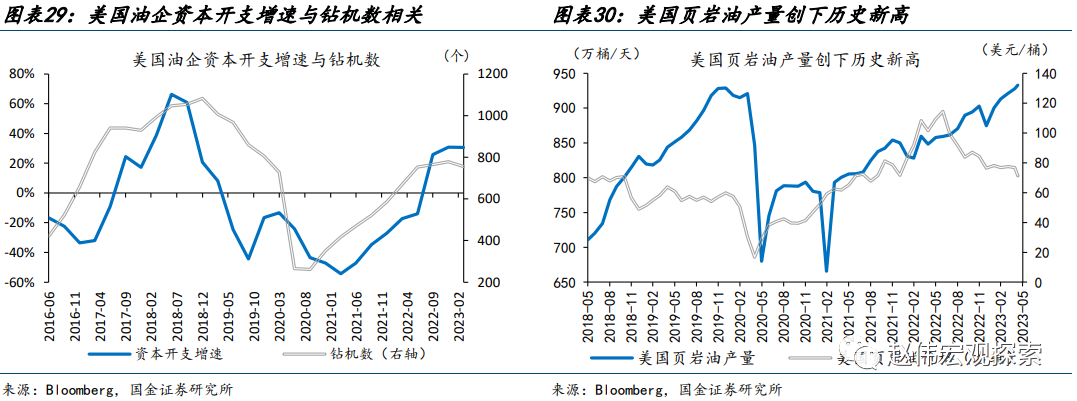

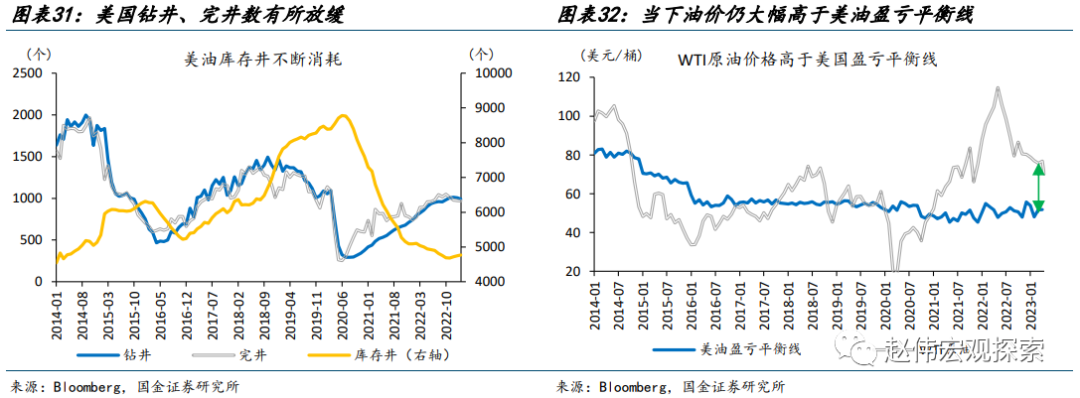

美国页岩油的供给增速虽有放缓,但当前油价下油企仍有扩产能动,产量难现明显收缩。钻井许可证发放的收紧、劳动力成本的上升,确实约束了美国页岩油企业的投资意愿,但高油价带来的高额现金流在分红、回购后,仍有部分用于资本开支。截至2023年一季度,美国油企的资本开支增速高达30.6%;历史回溯来看,资本开支增速与钻井数量息息相关。钻井数温和增长下,美油供给仍在放量,截至2023年5月11日,美国页岩油产量达933万桶/天,创历史新高。当下油价仍大幅高于美油约45美元/桶的盈亏平衡线,美国油企仍有一定扩产动能,美油的供给增速或有放缓,但产量难现明显收缩。

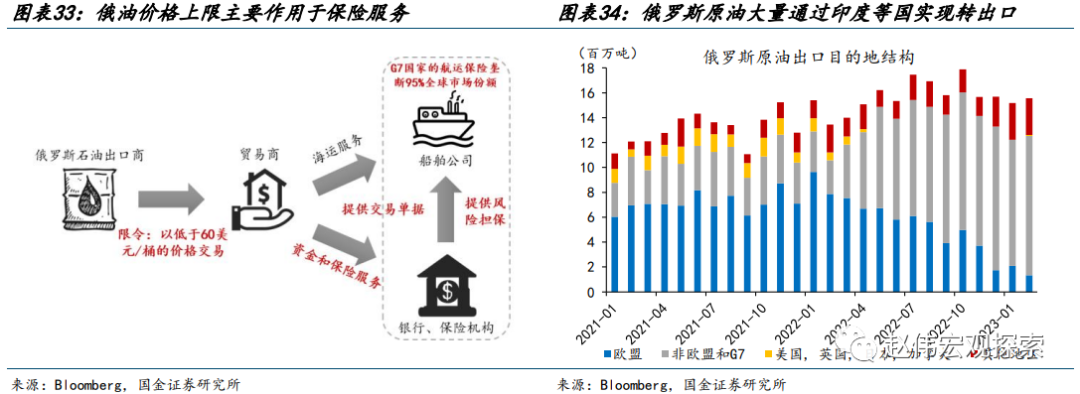

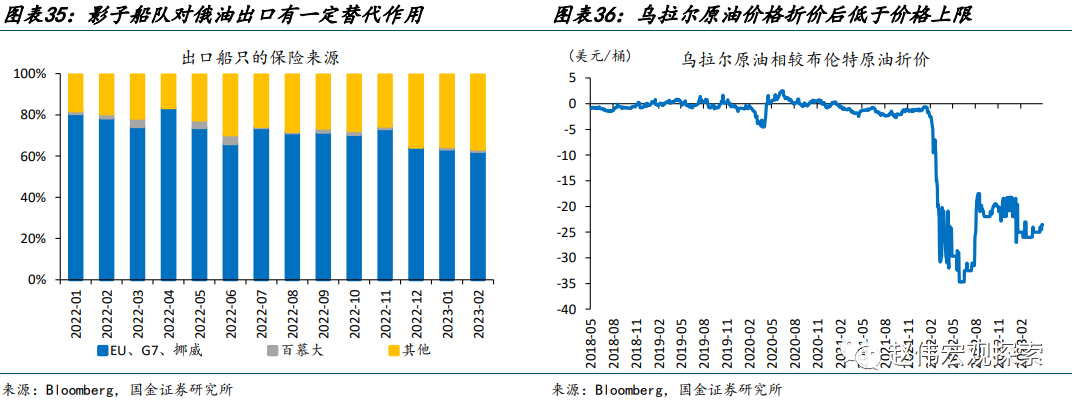

俄油价格上限、出口禁令制裁的执行效果也不及预期。2022年12月,除部分豁免国,欧盟已禁止对俄罗斯原油的直接出口;2023年2月,欧盟等国进一步对俄油实施60美元/桶价格上限的制裁,禁止本国金融机构为高于限价的俄罗斯原油运输提供航运保险服务。但实际制裁效果并不明显,2023年3月俄油出口仍在增长。一方面,俄油大量通过印度等非欧盟国家实现转出口。另一方面,60美元/桶的价格上限大幅高于俄油生产成本,限价水平下,俄油虽相对布伦特原油有折价,但依然有利可图,截至2023年2月,近6成通过欧盟、G7等国家保险的俄罗斯原油均在以限价以下的价格售出,供给未现冲击。

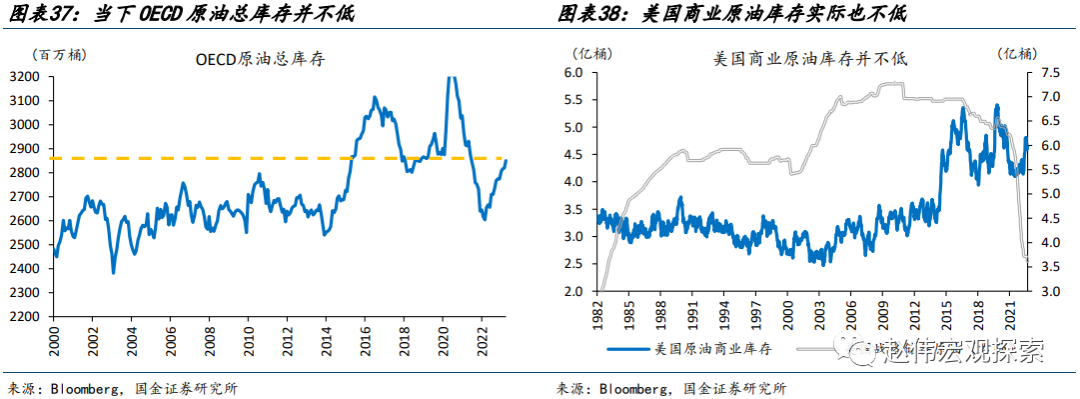

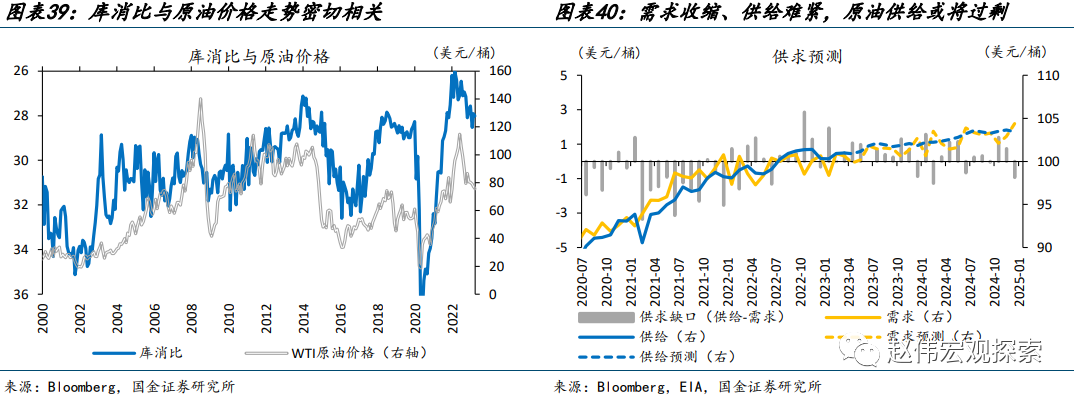

此外,当下OECD原油库存、美国商业原油库存均不低;库消比持续走低的大趋势下,供给相对过剩的油价难有起色。当下,OECD原油总库存约28.8亿桶,高于27.2亿桶的历史均值;美油库存虽在走低,但主因战略储备原油库存多次释放的拖累,截至5月5日,商业原油库存仍有4.6亿桶,高于历史均值的3.4亿桶。库存并不低、而消费持续走弱,库消比的持续上行或将进一步驱动油价的弱势表现。

经过研究,我们发现:(1)2022年以来,原油价格受供需交替冲击,一波三折。1)第一阶段,2022年1月1日-2022年6月8日,疫情冲击下供求矛盾加剧、叠加俄油供给缺口担忧,油价被推至高位;2)第二阶段,2022年6月9日-2022年9月26日,衰退担忧与美元的强势对油价形成压制,美油、布油分别大跌37%、32%;3)第三阶段,2022年9月27日至今,供给收缩与需求走弱的碰撞下,原油价格波动加剧,美油、布油均震荡走跌。(2)历史回溯来看,美国经济衰退期油价均有一跌。出行类需求的相对刚性、OPEC收缩计划产量的应对,导致经济步入衰退初期市场分歧往往较大;风险事件的爆发往往成为油价下破支撑位的核心驱动。出行类需求相对粘性,导致原油需求通常滞后于经济拐点1-2个季度。经济下行初期,原油需求仍未明显收缩、叠加OPEC下调计划产量,市场分歧较大,油价通常箱体震荡。但全球衰退背景下,产油国财政收支的压力导致减产计划多不能有效执行;需求端风险事件的直接冲击,往往使油价快速下破支撑位。(3)当下,支撑油价上行的需求侧逻辑在于美国出行的修复、中国需求的拉动、美国库存的低位;

但风险事件的或有冲击、美油补库的节奏,仍需要密切关注。1)近期美国出行指数回升实为夏季临近的季节性波动,历史上衰退期回落的规律值得留意。2)中国经济复苏斜率不高、交运修复已放缓,支撑效应或相对有限。3)美油库存走低,主因战略储备原油库存释放的拖累,商业原油库存仍高于历史均值。后续需要留意风险事件的或有冲击、战略储备的补库节奏等。(4)供给侧支撑油价的逻辑在于OPEC+主动减产、美油资本开支较低产能受限、俄油制裁下供给有约束;

但OPEC+减产约束力存疑、美油供给仍在增加、俄油制裁暂无成效,供给端托底作用的持续性仍待观察。1)OPEC+前期减产执行率高,实为产能缺口尚未弥合;当前油价远高主要产油国外部均衡价,减产实际执行力存疑。2)美油供给仍在放量,油价高于美油盈亏平衡线,美油仍有扩产动能。3)俄油通过印度等非欧盟国家转出口,2月实施的60美元/桶价格上限大幅高于俄油成本价,俄油出口未现明显收缩。后续值得跟踪OPEC+减产执行情况、美油钻井增速、俄油转出口规模。

二、周度回顾:大类资产高频跟踪(2023/05/12-2023/05/19)

(一)权益市场追踪:全球资本市场全线上涨发达国家股指全线上涨,新兴市场股指涨跌分化。日经225、纳斯达克指数、德国DAX、标普500、法国CAC40、道琼斯工业指数、澳大利亚普通股股指和英国富时100分别上涨4.8%、3.0%、2.3%、1.6%、1.0%、0.4%、0.1%和0.03%。巴西IBOVESPA指数和韩国综合指数分别上涨2.52%和2.10%,伊斯坦布尔证交所全国30指数、泰国SET指数和南非富时综指分别下跌7.26%、2.79%和0.20%。

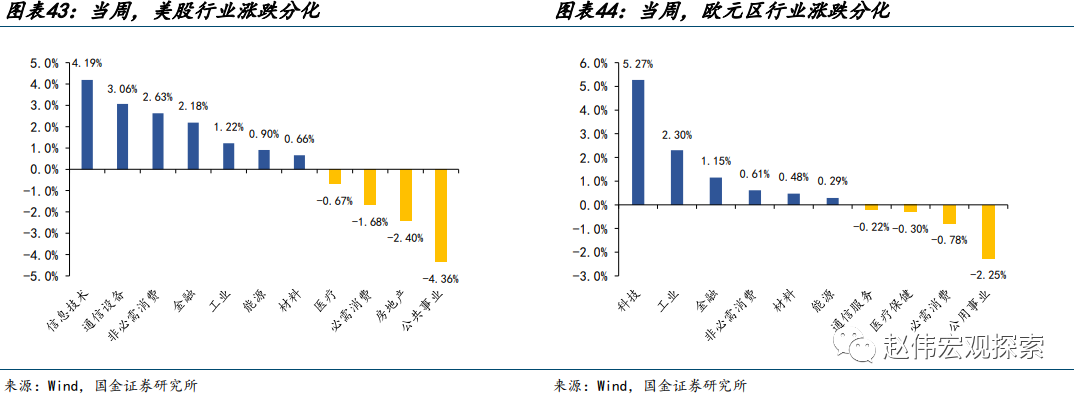

从美国标普500的行业涨跌幅来看,本周美股行业涨跌分化。其中信息技术、通信设备和非必需消费领涨,分别上涨4.19%、3.06%和2.63%;公共事业、房地产和必需消费领跌,分别下跌4.36%、2.40%和1.68%。从欧元区行业板块来看,本周欧元区行业涨跌分化。其中材料、工业和金融领涨,分别上涨5.27%、2.30%和1.15%;公用事业、必需消费和医疗保健领跌,分别下跌2.25%、0.78%和0.30%。

香港市场全线下跌,恒生科技、恒生中国企业指数和恒生指数分别下跌1.35%、1.04%和0.90%。行业方面,恒生行业全线下跌,其中医疗保健业、地产建筑业、非必需性消费和原材料业领跌,分别下跌4.67%、3.79%、1.61%和1.30%。

(二)债券市场追踪:发达国家10年期国债收益率普遍上涨发达国家10年期国债收益率普遍上行。美国10Y国债收益率上行24.00bp至3.70%,德国10Y国债收益率上行20.00bp至2.45%;法国、意大利和英国分别上行15.20bp、14.00bp和5.64bp,仅日本下行0.10bp。

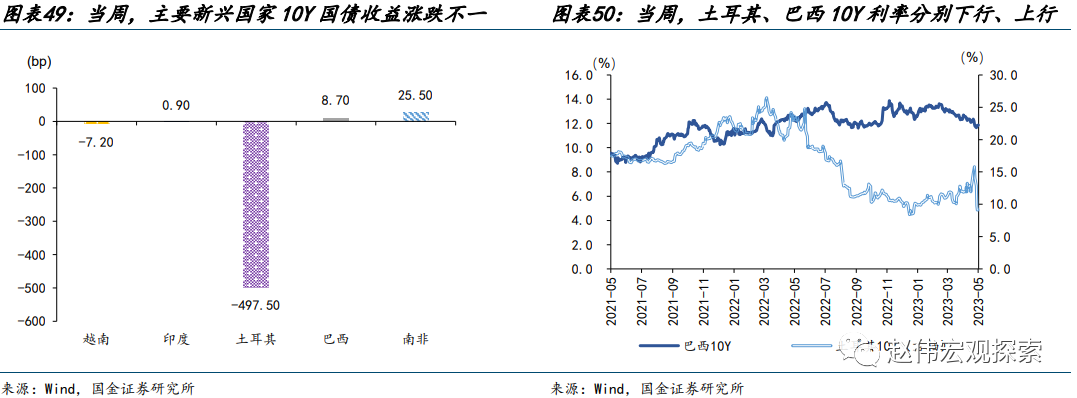

新兴市场10年期国债收益率涨跌分化。土耳其10Y国债收益率大幅下行497.50bp至9.13%,巴西10Y国债收益率上行8.70bp至11.88%;南非、泰国和印度10Y国债收益率上行25.50bp、8.70bp和0.90bp,越南10Y国债利率下行7.20bp。

(三)外汇市场追踪:美元指数走强,人民币兑美元贬值、兑欧元和英镑均贬值美元指数走强,本周上涨0.48%至103.1921。挪威克朗、日元和欧元兑美元分别贬值1.77%、1.61%和0.43%,英镑兑美元持平,仅加元兑美元升值0.44%。主要新兴市场兑美元汇率涨跌分化,雷亚尔、土耳其里拉和印尼卢比兑美元分别贬值1.59%、1.18%和0.68%。

人民币兑美元贬值0.73%,兑欧元和英镑分别贬值0.35%和0.76%。美元兑在岸人民币汇率较上周环比上行510bp至7.0084,美元兑离岸人民币汇率上行532bp至7.0242。

(四)大宗商品市场追踪:原油价格上涨,贵金属下跌,黑色、有色和农产品涨跌分化原油价格上涨,贵金属价格下跌,黑色、有色和农产品价格涨跌分化。其中,焦煤、沥青、螺纹钢和棉花领涨,分别上涨10.28%、6.06%、5.83%和3.54%;跌幅最大的是玻璃、豆粕和豆油,分别下跌13.40%、8.70%和7.21%。玻璃供应增加,而因降雨需求走弱,叠加地产需求释放缓慢,玻璃大跌;因蒙煤、澳煤供应缩减,而下游对部分超跌煤种增加采购,焦煤大涨。

原油价格均上涨,黑色价格多数上涨。WTI原油价格上涨2.16%至71.55美元/桶,布伦特原油价格下上涨1.90%至75.58元/桶。动力煤价格持平在921元/吨,焦煤价格大涨10.28%至1379元/吨;螺纹钢和沥青价格分别上涨5.83%至3614元/吨、6.06%至3851元/吨,铁矿石价格下跌2.58%至811元/吨。

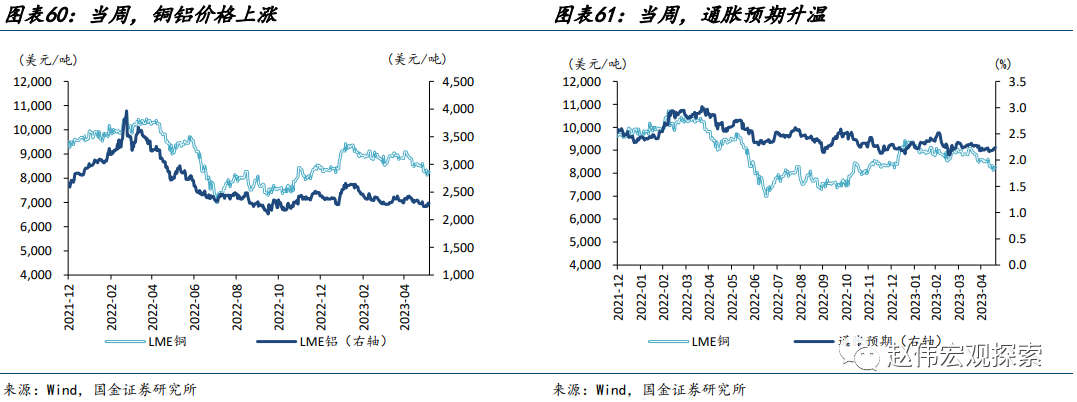

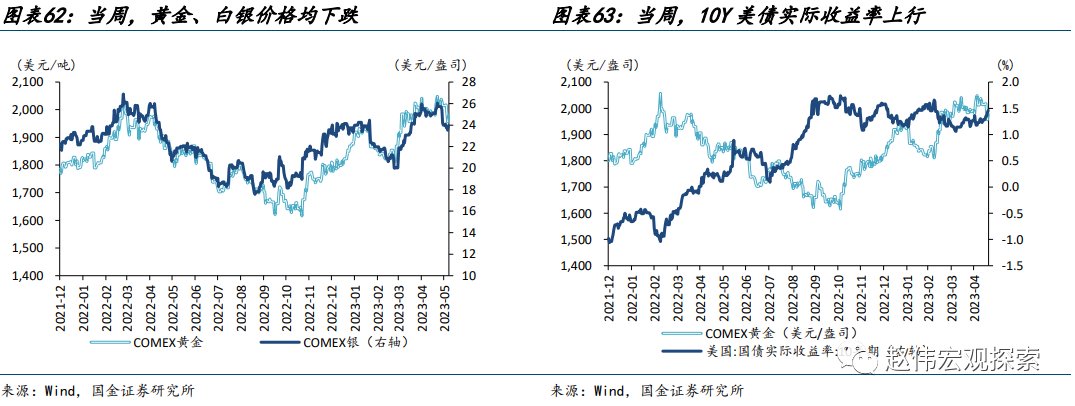

铜铝价格上涨,贵金属价格均下跌。LME铜上涨0.01%至8271美元/吨,LME铝上涨2.62%至2295美元/吨。通胀预期从前值的2.18%上升至2.24%。COMEX黄金下跌1.87%至1976.70美元/盎司,COMEX银下跌0.19%至23.95美元/盎司。10Y美债实际收益率从前值的1.28%上行至1.46%。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

本文编选自“ 赵伟宏观探索”公众号;智通财经编辑:李佛。

扫码下载智通APP

扫码下载智通APP