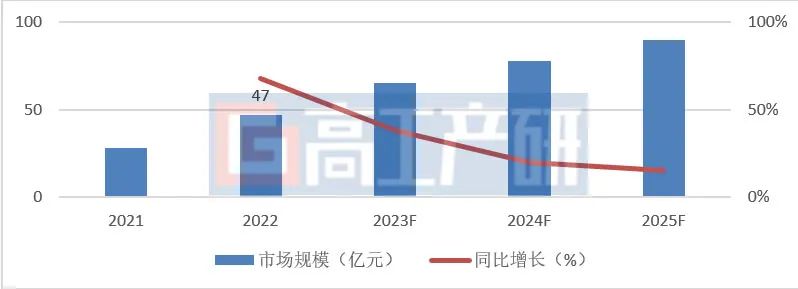

GGII:2022年中国锂电叠片设备市场规模达47亿元 同比增长68%

智通财经APP获悉,高工产研锂电研究所(GGII)调研数据显示,2022年中国锂电叠片设备市场规模达到47亿元,同比增长68%。2022年国内锂电叠片设备市场规模保持增长,主要原因为动力和储能锂电池出货量大幅上升,行业扩产积极,主要锂电池企业如弗迪电池、孚能科技、中创新航、蜂巢能源等均在大幅扩充。叠加大电芯尺寸成为趋势,带动国内厂商叠片工艺应用增多。再加上叠片设备生产技术逐渐成熟,生产效率逐渐提升(可以实现0.1-0.2 s/片),与卷绕设备生产效率差距进一步缩小,进而推动国内锂电叠片设备需求增加。据GGII调研统计,2022年中国锂电叠片设备CR5达59%,市场集中度进一步上升。

2021-2025年中国锂电叠片设备市场规模(亿元,%)

备注:含锂电池企业自产叠片设备

数据来源:高工产研锂电研究所(GGII),2023年4月

2022年中国叠片设备市场竞争格局(%)

数据来源:高工产研锂电研究所(GGII),2023年4月

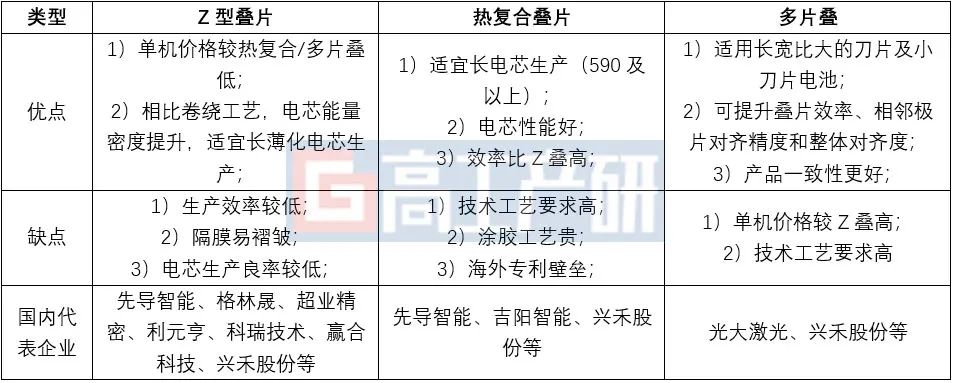

目前动力储能电池主要叠片制造工艺可以分为三大类:Z型工艺、热复合工艺和多片叠工艺。数码电池主要叠片制造工艺可以分为两类:Z型工艺、制袋式工艺。2022年以前,热复合、多片叠等工艺的叠片机出货主要以试样为主,进入 2022年,热复合工艺、多片叠出货量大幅上升,中创新航、弗迪电池、国轩高科、蜂巢能源等主流电池企业开始大规模采用新型叠片工艺,主要是因为:

1)大尺寸电芯为锂电池发展趋势,更适合采用新型热复合、多片叠工艺;

2)Z字叠目前单片效率已接近瓶颈;

3)减少隔膜褶皱问题,提升产品良率。

叠片分类及优缺点

资料来源:高工产研锂电研究所(GGII),2023年4月

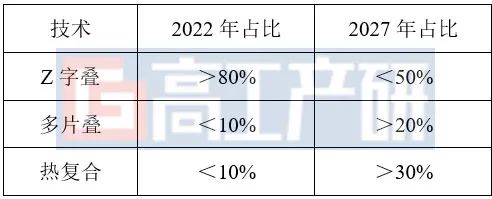

随着多片叠和热复合叠片机技术逐渐成熟完善,批量应用到量产线上,在高能量密度、长极片电芯及固态/半固态电池领域将逐步替换Z叠设备,出货量有望提升。目前包括先导智能、吉阳智能、兴禾股份等设备企业正在布局,已在头部电池企业中率先验证导入。GGII预计2027年热复合、多片叠应用占比有望超50%。

2022、2027年中国叠片技术出货结构预测(%)

资料来源:高工产研锂电研究所(GGII),2023年4月

为更好地分析研究我国锂电叠片设备市场发展状况,高工产研锂电研究所(GGII)通过对国内主要锂电池厂家、锂电叠片设备厂家沟通调研,并与业内专家进行交流沟通,收集大量一手资料后,形成《2023年中国锂电叠片设备市场分析报告》。本报告对中国锂电叠片设备行业市场规模、产品性能、竞争格局、发展趋势、重点企业、下游应用市场等方面进行较为详细研究和分析。高工产研锂电研究所(GGII)希望通过实际调查研究,为投资者、业内人士、证券公司以及想了解锂电叠片设备行业的公司提供准确、有参考价值报告。

扫码下载智通APP

扫码下载智通APP