息差及非息收入承压 招商银行(03968)Q1营收下降 机构预计今年息差或继续承压

智通财经APP获悉,4月27日,招商银行AH股早盘持续走低。截至发稿,招商银行H股(03968)跌5.18%,招行A股(600036.SH)跌3.52%。在招商银行昨日披露的一季报中显示,公司实现营业收入906.36亿元,同比下降1.47%;净利润388.39亿元,同比增长7.82%,环比增长25%。其中,息差与非息收入承压,成为影响该行营收下滑的两大关键因素,房地产业贷款不良生成节奏则同比有所放缓。招商银行行长表示,今年营收的挑战主要在于重定价带来的息差收窄导致净利息收入增长出现缺口。

息差及非息收入承压 招行一季度营收放缓

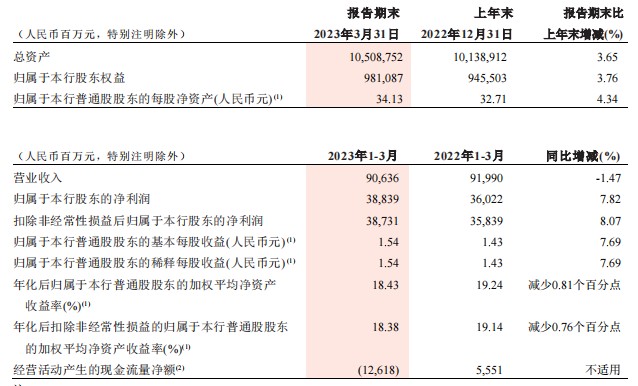

具体来看,2023年1-3月,招商银行实现营业净收入906.25亿元,同比下降1.49%;实现归属于该行股东的净利润388.39亿元,同比增长7.82%;实现净利息收入554.09亿元,同比增长1.74%;实现非利息净收入352.16亿元,同比下降6.18%。

截至报告期末,招商银行不良贷款余额603.02亿元,较上年末增加22.98亿元;不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率448.32%,较上年末下降2.47个百分点;贷款拨备率4.27%,较上年末下降0.05个百分点。

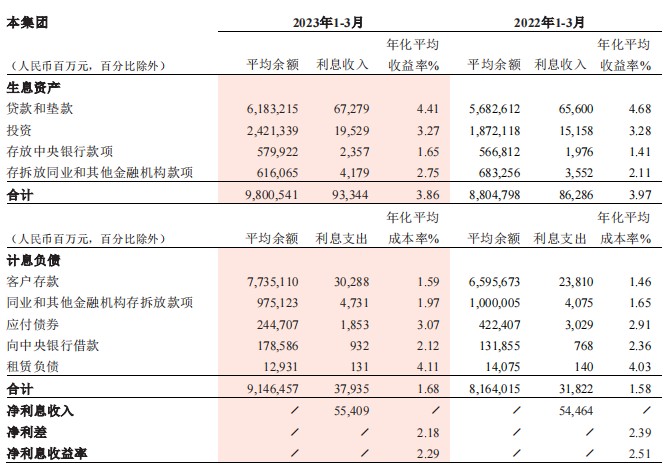

招商银行在报告中指出,息差与非息收入承压,成为影响公司营收下滑的两大关键因素。数据显示,一季度招行净息差为2.29%,同比下降22个基点,环比下降8个基点。受2022年贷款市场报价利率(LPR)多次下调与市场利率中枢下移影响,存量贷款重定价及新发生业务收益率下行,导致生息资产收益率有所下降,叠加客户存款成本上升,推升计息负债成本。

回顾整个2022年,净息差下行是国内银行机构所面临的共同压力,银行存贷利率运行不匹配加剧了银行息差收窄压力。

数据显示,2022年,商业银行净息差为1.91%,较2019年下行29个基点;17家上市银行生息资产收益率、付息负债成本率分别为3.71%、1.92%,较2019年分别下行31个基点、9个基点。而上市银行净息差出现下降的原因主要由“贷款利率持续走低”和“存款成本相对稳定”两方面因素导致。

从资产端来看,去年1年期LPR利率、5年期LPR利率分别下降15个基点、35个基点,推动实际贷款利率不断降低。此外,银行业让利实体经济,特别是对普惠型小微企业贷款利率持续下降。而在负债端,存款成本则相对稳定。在宏观经济及资本市场波动的背景下,企业及居民的投资、消费意愿下滑,新增存款呈现定期化趋势,存款定期化使存款平均付息率上升。此外,受市场竞争持续加剧影响,上市银行存量存款成本保持刚性。

机构预计今年息差或继续承压

然而目前,我国商业银行营收及利润来源高度依赖利息收入,已披露2022年年报的上市银行利息净收入占营收比重普遍超过70%,而招商银行最新公布的一季报中显示,集团净利息收入占营收比重为61.13%。

招商银行行长王良在年度业绩交流会上直言,今年营收的挑战主要在于重定价带来的息差收窄导致净利息收入增长出现缺口。招行行长助理彭家文也补充,要有净息差下行的心理准备。

光大证券金融业首席分析师王一峰认为,2023年以来,银行资产端收益率受滚动重定价影响延续下行,负债端则由于结构性流动性短缺框架显效而再度上行苗头,银行体系净息差收窄压力仍大,提高了进一步管控负债成本的必要性。他认为,今年银行的净息差收窄的压力依然存在。预计2023年一季度,银行业定价受资产负债两端挤压,预计息差大幅承压,一季度上市银行净息差将继续下降10个基点。

国金证券固收首席分析师樊信江亦指出,从银行净息差角度来看,2022年12月商业银行净息差已回落至1.92%,为历史最低。一季度环比去年年末来看,银行负债端成本抬升明显,同业负债及表内定存均抬升了银行综合负债端成本,同时企业及居民信贷利率持续走低,大型企业流动资金贷款多为3%以内,商业银行净息差继续面临收窄压力。

但兴业研究银行业研究高级分析师吕思聪则认为,净息差或已走到即将见底回升的区域。他解释称,一方面,随着经济增长动能进一步加强,企业、居民的信贷需求不断提升,在一定程度上有助于稳定资产端收益率;另一方面,2023年存款定期化的趋势或仍将延续,但随着资本市场的回暖,部分资金也将分流到存款之外的其他金融市场,定期存款与活期存款的增速差将有所收窄,这将有助于稳定负债端成本。2023年以量补价仍是银行盈利保持稳定增长的基础,同时,不少上市银行继续在非息收入方面发力。

房地产业贷款不良生成同比放缓 地产风险大概率在今年基本出清

从房地产业风险管控方面看,招行在一季度房地产业贷款不良生成节奏同比有所放缓,关注贷款、逾期贷款余额和占比均实现“双降”,3月末全行关注类贷款率、逾期贷款率分别为1.12%、1.23%,处于上市银行较好水平。

截至3月末,招行房地产相关承担信用风险的业务余额约4632亿元,较年初微降;理财资金出资、合作机构主动管理的代销信托等不承担信用风险的业务余额约2738亿元,较年初下降8.8%。其中,招行对公房地产贷款余额占全行贷款总额的比重降至5.6%,对公房地产不良贷款率较年初上升0.56个百分点至4.55%。但同时,该行房地产业贷款不良生成节奏同比有所放缓。

招行副行长朱江涛曾在年度业绩交流会上表示,2023年整个房地产的不良生成相较去年会有比较大幅度的下降,但是四个季度之间的不良生成可能不会那么均衡。主要的原因是今年要集中处理掉内保外贷这类产品的风险,这会造成季度之间的扰动。而且整个房地产不良处置的难度会进一步加大,所以存在一定的滞后性。

朱江涛认为,招行房地产行业的风险大概率在今年基本出清。同时,受部分客户还款意愿和还款能力下降以及催收政策的影响,预计信用卡不良生成率仍然会在高位,但有一定的回落空间。

零售贷款方面,招行在报告中指出,1-3月,恢复和扩大消费政策持续发力,国内经济呈现恢复性增长,公司零售贷款资产质量稳中向好。

截至报告期末,招行的零售不良贷款余额282.77亿元,较上年末增加2.68亿元,不良贷款率0.89%,较上年末下降0.01个百分点;关注贷款余额416.77亿元,较上年末减少24.20亿元,关注贷款率1.31%,较上年末下降0.11个百分点;逾期贷款余额419.40亿元,较上年末减少47.91亿元,逾期贷款率1.32%,较上年末下降0.18个百分点。

但从结构上看,一季度该行零售贷款增量占比不到三成,其中住房按揭贷款、信用卡贷款余额较年初有所缩水,新增零售贷款集中于消费贷款、小微贷款。

扫码下载智通APP

扫码下载智通APP