中金:当前美国金融风险有多大?

一、美国银行的压力来自哪里?资产端损失、负债端流失、担忧情绪加剧错配程度。资产端看,2022年全年美国银行资产减值约10%,最差5%的银行资产减值幅度超过20%。负债端看,存款自2022高点流出3%,存款利率低是主因;前期以大银行流失为主,近期中小银行的流出压力加大。那些在资产端和负债端两个方面问题都更大的银行也就更具有脆弱性,硅谷银行就是典型的例子。

二、整体压力有多大?哪里是薄弱环节?2022年美联储压力测试结果显示美国33家大银行CET1比例最多降至9.7%(监管要求4.5%)。根据NBER测算,即便考虑浮亏,也仅有两家银行资产无法偿付存款。不过结构分化较为明显,中小银行可能是薄弱环节。一方面中小银行资产充足率整体不及大银行,另一方面中小银行业务结构中风险更高业务占比更多,如商业地产贷款和CMBS证券。此外,存款流失尤其是挤兑风险放大压力的非线性变化。

三、现在到了什么位置?如何观测后续演变?系统危机可能性较低,关注信用收缩和市场寻找风险而诱发风险的可能性。当前美国正处于流动性冲击时期,而流动性压力转化为大规模的债务压力通常需要高杠杆和央行干预不及时两个条件触发,目前看均尚不具备。但在情绪敏感情况下,续需要关注银行信用收缩和市场主动寻找风险点而导致风险爆发的可能性。

四、对政策和资产有什么影响?加息接近尾声,流动性支持是主要工具;信用收缩反而有助于抑制通胀。美联储当前政策取向仍是加息控通胀,通过流动性投放提供紧急支持,“对症下药”政策效果可能更好。往后看,衰退发生依然是大概率事件,信用收缩一定程度也有助帮助美联储达成通胀目标,因此我们认为下半年降息可能依然存在。对资产而言,若情绪逐渐稳定,就可以带动资产配置实现从美债到黄金再到美股成长股的轮动。

欧美银行风波已经持续了一段时间,美联储和瑞士央行都采取了及时的应对(《美联储重新“扩表”了么?》、《如何理解瑞信AT1减记?》)。市场关注点当前逐渐从最初的SVB和瑞信等个案向外扩散(《瑞信风波重燃全球银行稳定性担忧》、《硅谷银行事件与潜在的流动性风险敞口》),开始审视美国金融体系压力。此外,美国中小银行存款流失、以及商业地产CMBS风险敞口都成为市场焦点。

由于金融机构本身业务的复杂性和风险发生的隐匿性,当前环境使得投资者的风险筛查工作难度也明显上升,因此市场的避险情绪也挥之不去。本文中,我们对美国当前金融风险做一个整体梳理,回答投资者对于美国中小银行、商业地产等普遍关心的问题。

一、美国银行压力来自哪里?资产端损失、负债端流失、担忧情绪加剧错配程度

借短贷长的业务模式和期限错配是银行的天然属性,也符合其承担整合金融资源匹配金融需求的中介身份要求。但这样的业务模式在利率快速上升阶段会受到一定压力,这也是过去一段时间以来金融机构个案频发背后的大背景。

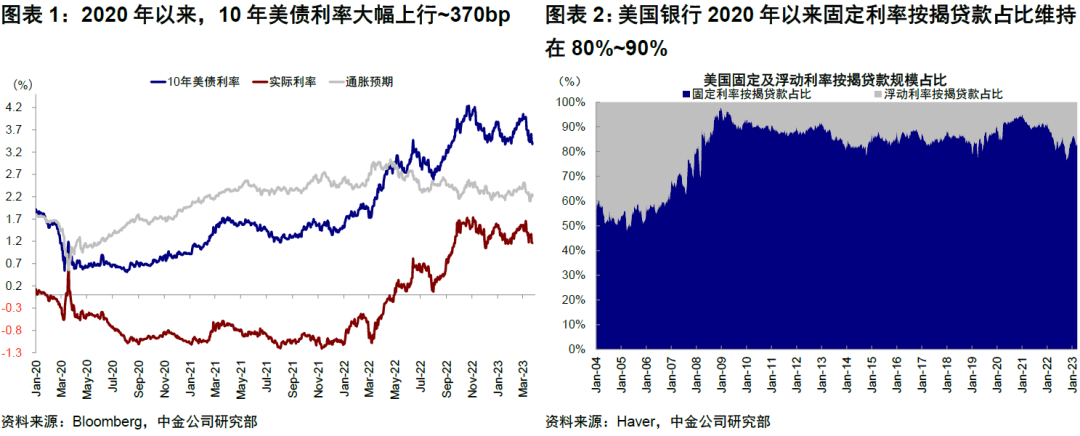

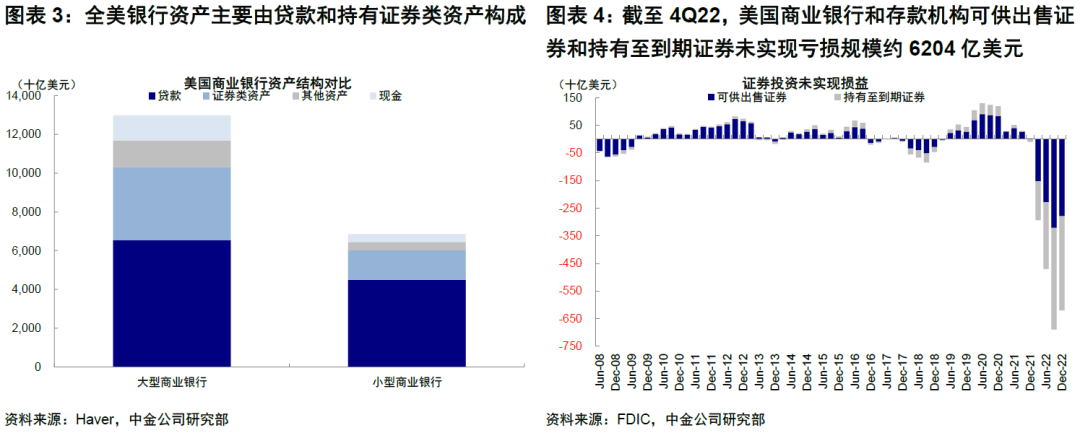

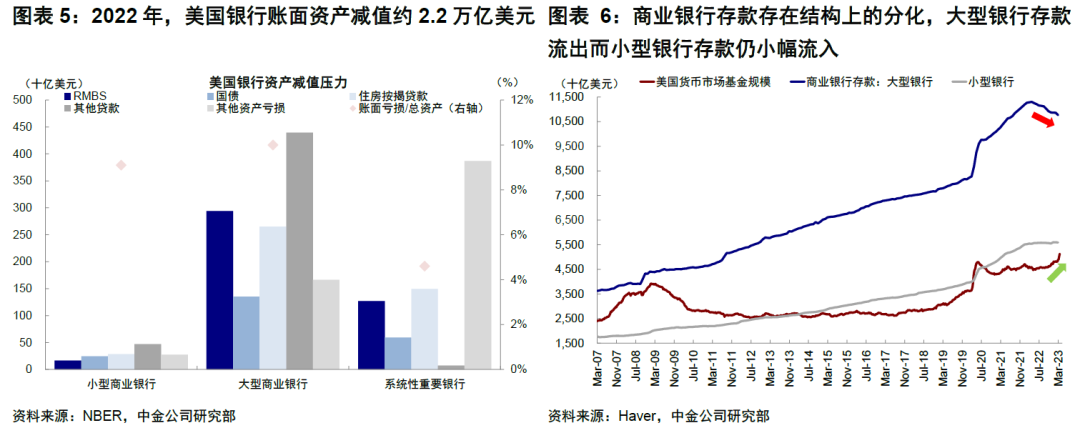

从资产端看,2022年全年美国银行资产减值约10%。全美银行资产主要由贷款(占比56%)、持有证券类资产(如债券,占比27%)构成。利率上行会造成这部分资产公允价值的损失。2020年以来,10年美债利率大幅上行~370bp,利率上升不仅压制债券价值,也折损了其贷款资产的现值。美国银行2020年以来固定利率按揭贷款占比维持在80%~90%,银行也较难根据利率上行趋势调整其盈利能力。根据FDIC测算,截至4Q22,美国商业银行和存款机构可供出售证券(AFS)和持有至到期证券(HTM)未实现亏损规模约6204亿美元。根据NBER的测算,相比1Q22,银行mark-to-market的总资产价值下滑约2万亿美元,各银行平均减值幅度为10%,最差5%的银行资产减值幅度超过20%。

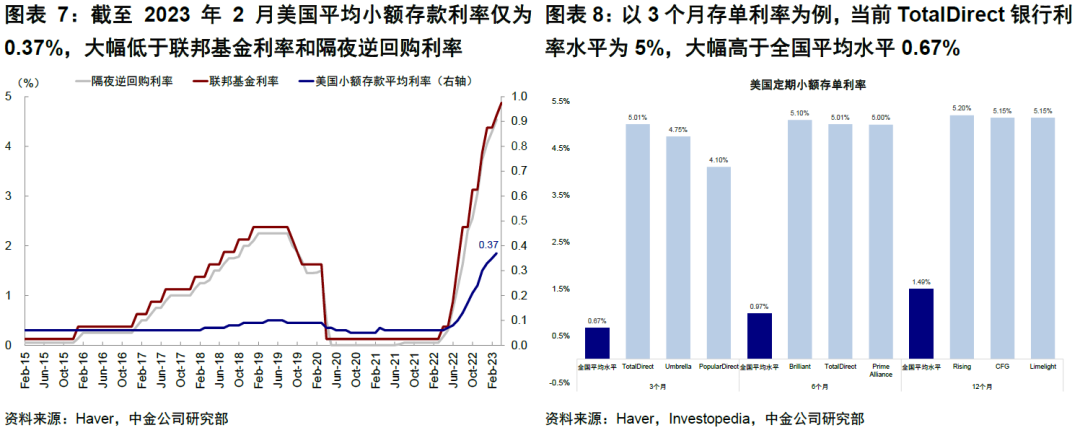

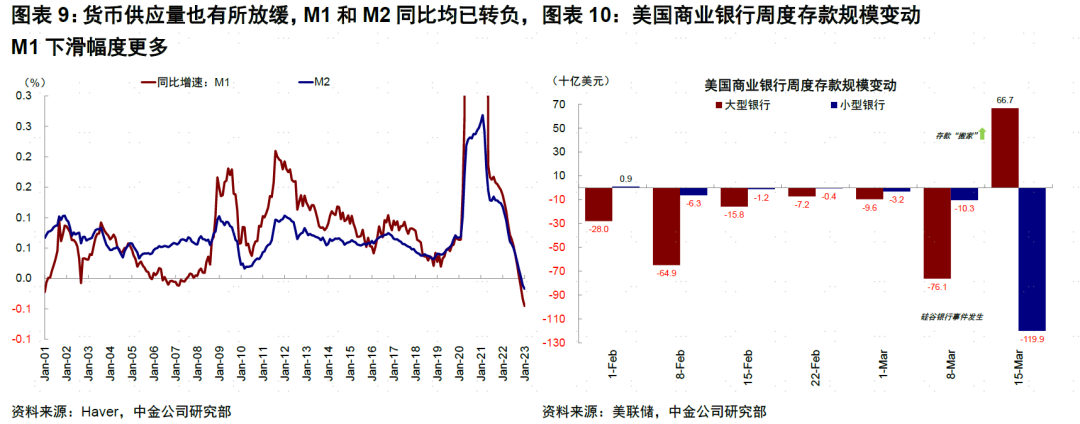

从负债端看,存款自2022高点流出3%,存款利率低是主因;前期以大银行流失为主,近期中小银行的流出压力加大。截至2月底,美国商业银行存款规模降至1.64万亿美元,较2022年3月高点减少4857亿美元,占其存款总量的3%。但内部分化明显,前期存款流失反而以大型银行为主(5371亿美元),小银行却仍有流入(1400亿美元)。究其原因,加息周期中,商业银行存款利率上行落后于基准利率上行趋势。截至2023年2月美国平均小额存款利率仅为0.37%,大幅低于联邦基金利率和隔夜逆回购利率(4.54%)。这一倒挂导致储户将存款转移至:1)利率更高的货币基金。同期美国货币基金规模上升2870亿美元至近5万亿美元;2)存单利率更高的小型或网络银行。以3个月存单为例,TotalDirect银行利率为5%,大幅高于全国平均水平0.67%。这一点从宏观数据上也能得到体现,M1(现金+活期等高流动性存款)和M2(M1+定期存款和部分货币基金等)同比均已转负,但M1下滑幅度更多(2023年1月M1同比增速回落至-4.55%,M2同比增速-1.73%)。

近期中小银行的流出压力加大。美联储最新数据显示,截至3月15日,此前持续流出的大银行存款在硅谷银行事件发生后转为流入(流入667亿美元,占整体存款0.6%),小银行存款则大幅流出(流出120亿美元,约占整体存款2.2%)。

不难看出,那些在资产端(未兑现损益较高,如超过一级核心资本)和负债端(客户集中度高且单一存款规模超过FDIC存款保险25万美元上限)两个方面问题都更大的银行也就更具有脆弱性,硅谷银行就是典型例子。

二、整体压力有多大?哪里是薄弱环节?

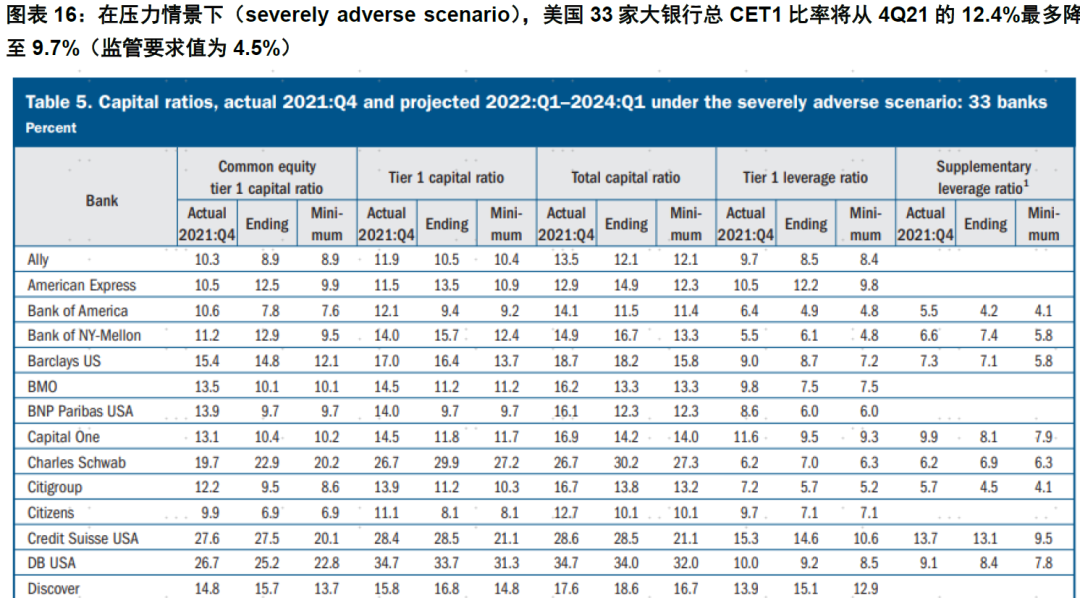

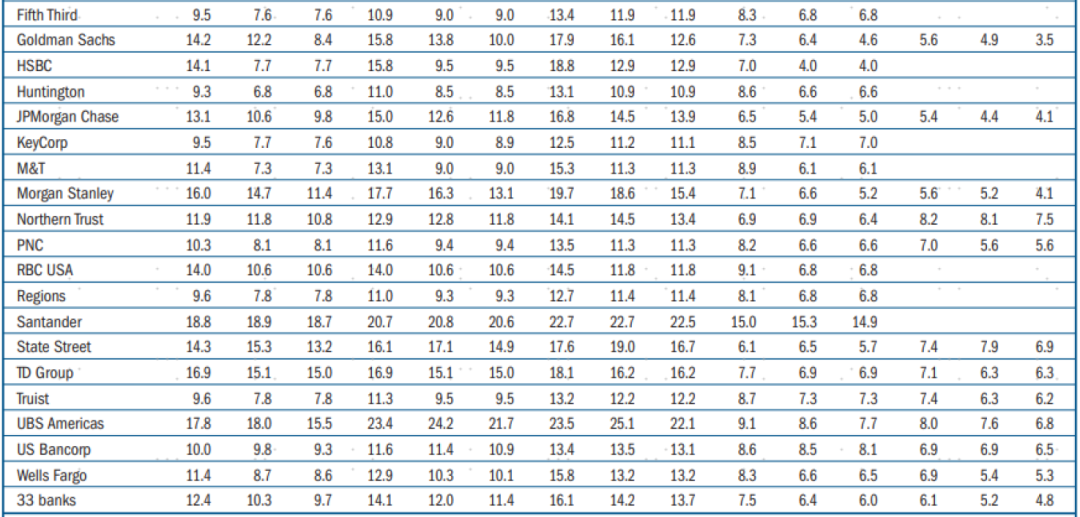

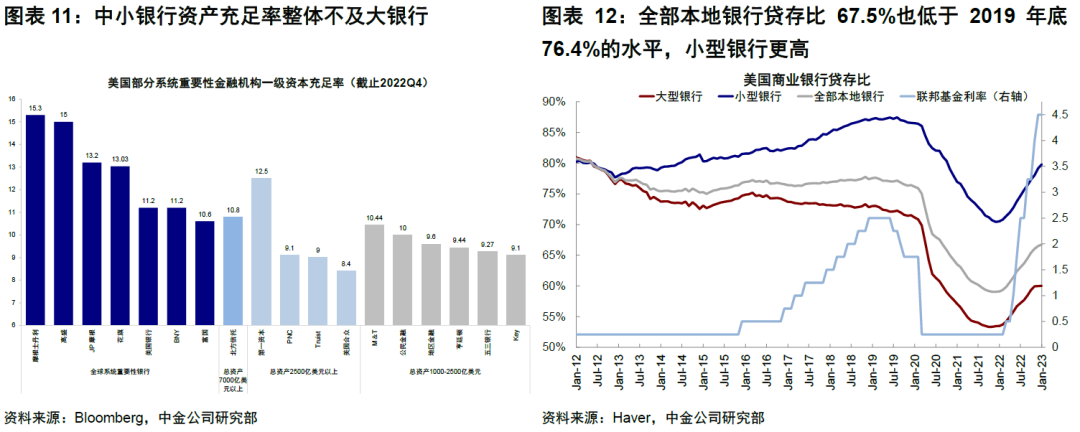

从全局静态来看,压力仍在可控范围内。根据美联储2022年压力测试结果[1],在压力情景下(severely adverse scenario),美国33家大银行总CET1比率将从4Q21的12.4%降至9.7%(监管要求值为4.5%)。截至2023年2月,全部本地银行贷存比67.5%也低于2019年底76.4%的水平。此外,根据NBER的测算,即便按考虑到未兑现损失后的mart-to-market来计算银行资产,几乎所有的银行有足够资产支付其未被FDIC担保的存款,仅有两家除外。

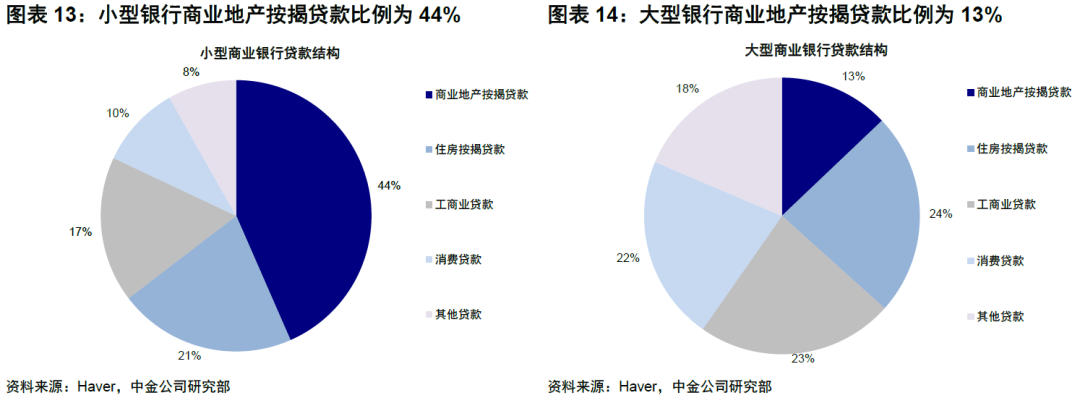

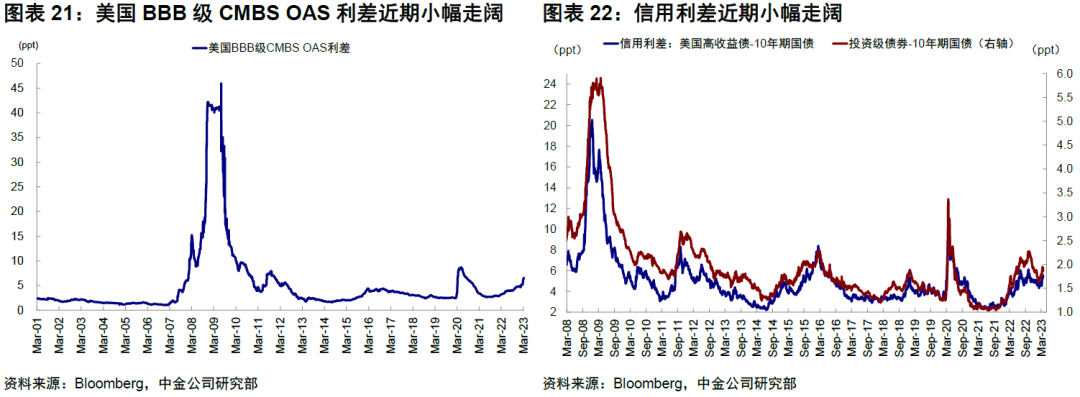

不过结构分化较为明显,中小银行可能是薄弱环节。根据NBER测算,系统重要性银行减值比例较小为4.6%、大型非系统重要性银行减值比例为10%,小型银行为9.1%。究其原因,一方面中小银行资产充足率整体不及大银行(全球系统重要性银行如摩根士丹利、高盛、JP摩根等CET1比率显著高于中小银行),另一方面中小银行业务结构中风险更高业务占比更多,如商业地产贷款和CMBS证券(小银行商业地产按揭贷款占贷款比例44%,对比大银行的12.9%),因此资产减值压力可能更大。不过,目前从CMBS利差上升幅度(远未达到2008年时期水平),还是商业地产空置率看(美国办公室空置率从4Q19的11.4%仅小幅上升至3Q22的15.4%),整体风险也处于可控范围。

此外,存款流失尤其是挤兑风险放大压力的非线性变化,硅谷银行就是一个典型的例子。美国当前共有9.2万亿美元未担保存款[2],占比全部存款40%以上。NBER的压力测试显示,1)若所有未担保储户均取款提现,1619家银行(33%)担保存款偿付比例将为负,共计约2.6万亿美元担保存款(总存款的15%)或受波及;2)当50%未担保储户取款,186家(4%)银行中共计约3000亿美元担保存款将面临风险。

三、现在到了什么位置?如何观测后续演变?系统危机可能性较低,关注信用收缩和市场寻找风险而诱发风险的可能性

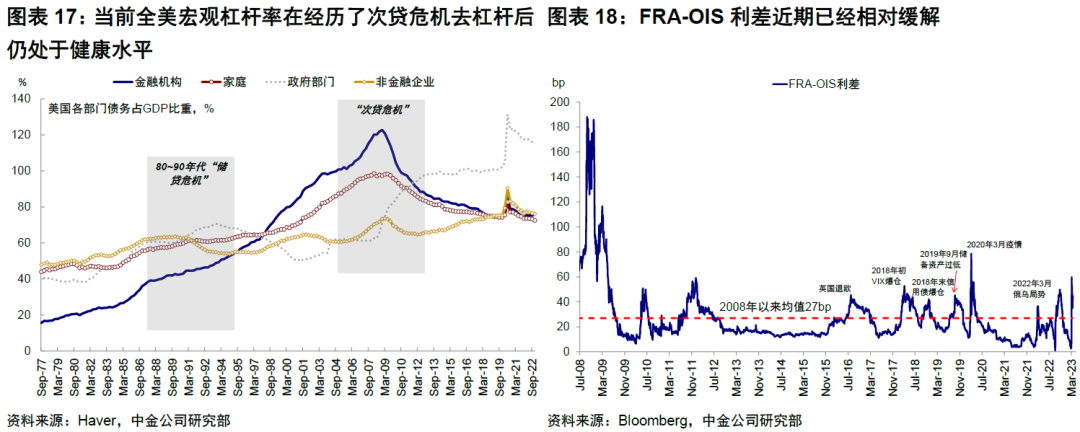

在整体金融条件收紧和融资成本抬升的背景下,往往就容易诱发一些薄弱环节的问题。但融资成本上升带来的经济周期、流动性冲击和债务危机是三种层级的压力,也需要区别对待。当前美国正处于流动性冲击时期,而流动性压力转化为大规模的债务压力通常需要高杠杆和央行干预不及时两个条件的触发。当前全美宏观杠杆率在经历了次贷危机去杠杆后仍处于健康水平(金融机构杠杆率75.8%,居民部门72.5%)。此次美联储应对非常及时也是“对症下药”,从上周美联储资产负债表中贴现窗口和BTFP工具使用情况可以看出,美联储已经承担了最后贷款人的角色(《美联储重新“扩表”了么?》),因此静态看,当前美国银行发生全局性风险可能性整体可控,尤其是考虑到居民部门的杠杆水平也相对偏低。

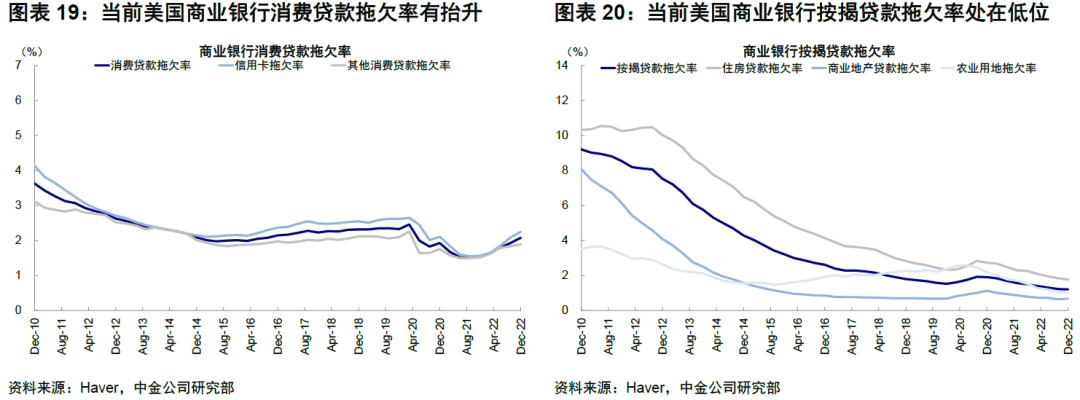

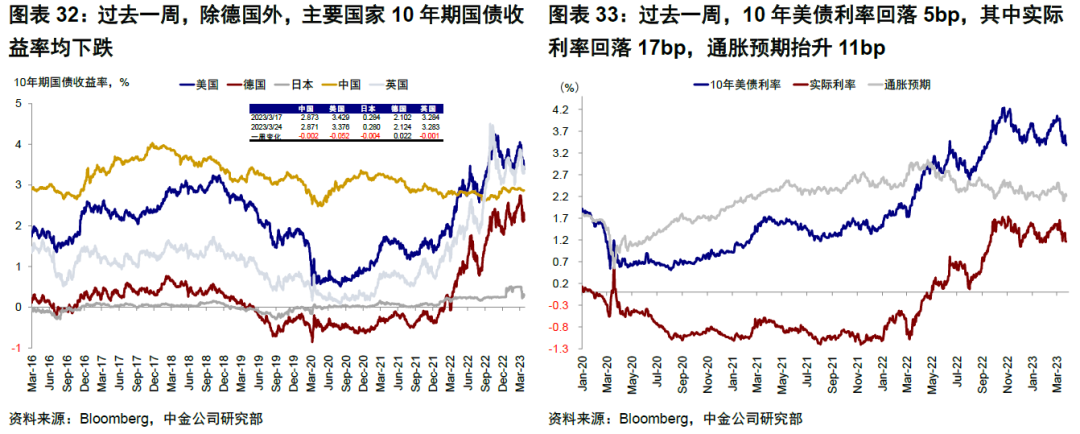

但在当前情绪敏感的情况下,需要关注银行信用收缩和市场主动寻找风险点而导致风险发生的可能性。美国银行间流动性充裕程度、贷款违约率(如住房抵押、商业地产抵押和消费贷款等)、以及信贷投放意愿下行导致金融条件收紧对企业融资的压力都是需要后续继续关注的指标。从高频数据层面,FRA-OIS利差(衡量银行间流动性压力)、CMBS期权调整利差(衡量违约风险)、信用利差和商票利差(衡量融资成本和信用风险)、大型和系统重要性银行CDS水平当前值与2008年次贷危机时期都有较大距离,包括当前投资者较为担心的美国商业地产情况,其OAS利差距离2008年也有相当距离。

四、对政策和资产有什么影响?加息接近尾声,流动性支持是主要工具;信用收缩反而有助于抑制通胀

美联储当前政策取向仍是加息控通胀,通过流动性投放提供紧急支持,这从3月FOMC会议美联储的“中间路线”选择也可以看出(《3月FOMC:美联储的“中间路线”》)。市场此前一度预期3月FOMC可能直接转为降息,但在通胀仍处在5%~6%的高位情况下,直接降息可能会带来较大的次生灾害,使得抗通胀前瞻指引预期被扰乱,导致实现通胀目标难度增加。相比直接降息,当前“对症下药”的流动性投放可能效果更好。

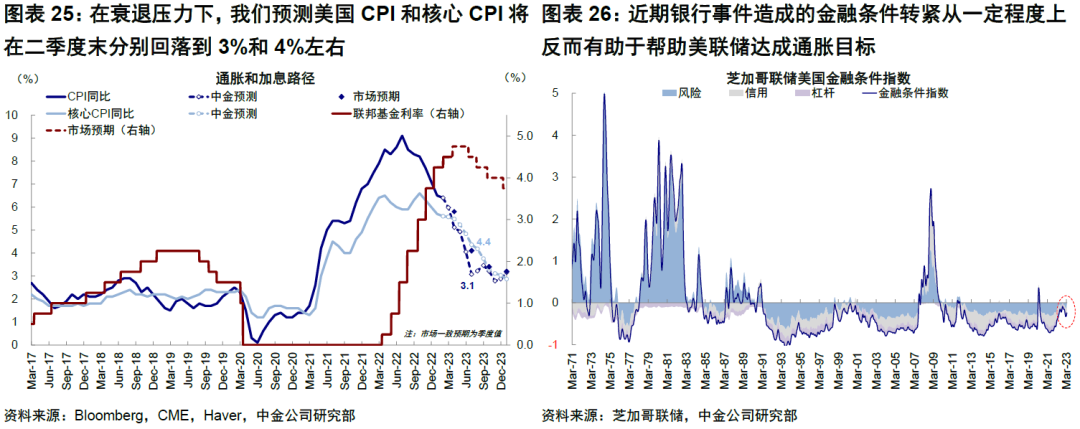

往后看,我们依然认为衰退发生是大概率的判断,同时坚持在衰退压力下,美国CPI和核心CPI将在二季度末分别回落到3%和4%左右的预测。近期银行事件造成的金融条件转紧和信用收缩从一定程度上反而有助于帮助美联储达成通胀目标(此前美联储持续加息,但金融条件反而转松,2月FOMC会议纪要中也显示出美联储对金融条件的关注)。因此,我们认为下半年逐步开启降息的大门依然存在。

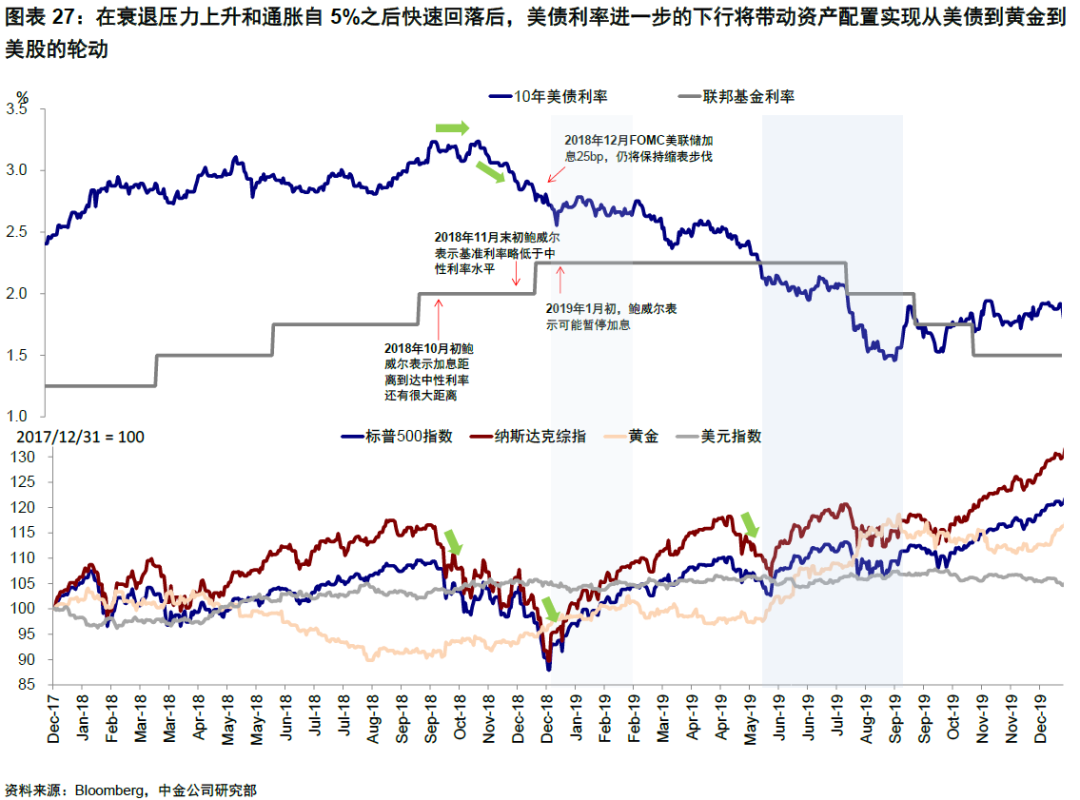

时间节奏上,未来一段时间较为关键,主要因为市场自发寻找风险导致风险的暴露会在短期内释放,如果过一段时间情绪逐步稳定,那风险也就在目前可控范围内,进而有助于恐慌缓解和一定过陡降息预期的回补。美债利率短期计入降息较多,或在3.5%震荡。在衰退压力上升和通胀自5%之后快速回落后,美债利率进一步的下行将带动资产配置实现从美债到黄金再到美股成长股的轮动。

市场动态:瑞信AT1减记引发债市波动,美联储如期加息25bp;美股反弹,成长领先

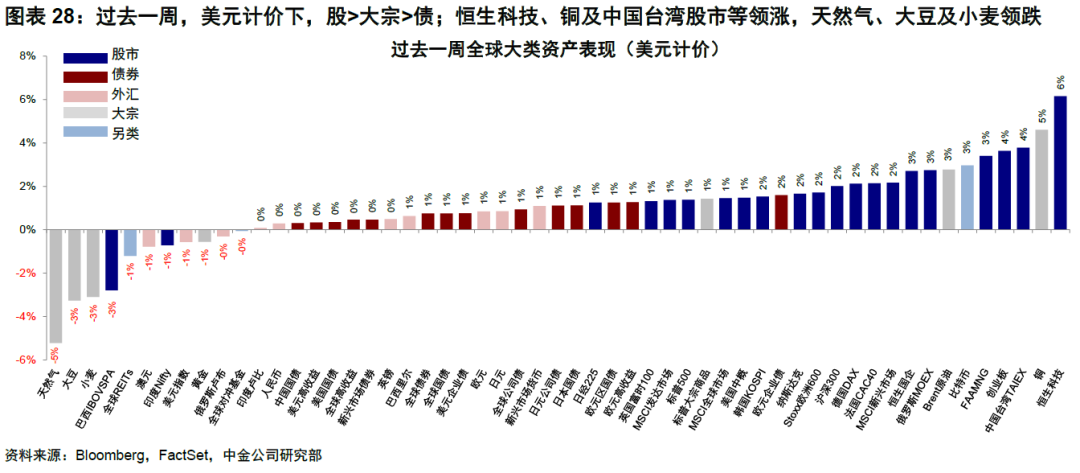

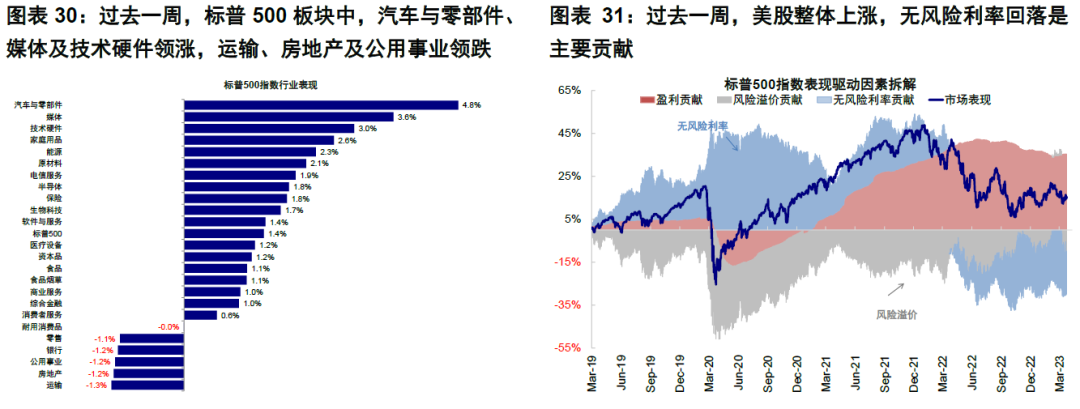

► 资产表现:股>债>大宗;美股反弹,成长领先。欧美银行业风险仍存,周初瑞信AT1减记事件引发投资者担忧,导致债券市场普遍下跌,美债利率走高至3.6%。3月FOMC美联储如期加息25bp,但同时暗示加息可能逐步接近尾声,对于近期银行风险事件,财政部长耶伦当日却表示“不考虑大幅提高存款保险额度”[3],受此影响美股整体下挫、银行板块领跌。临近周末,欧洲银行业担忧再现,德银单日跌幅超10%,德法股市再度下探;强劲的服务业和制造业PMI数据提振美股市场情绪,美债利率盘中一度回落至3.3%,美股反弹,成长风格领先。

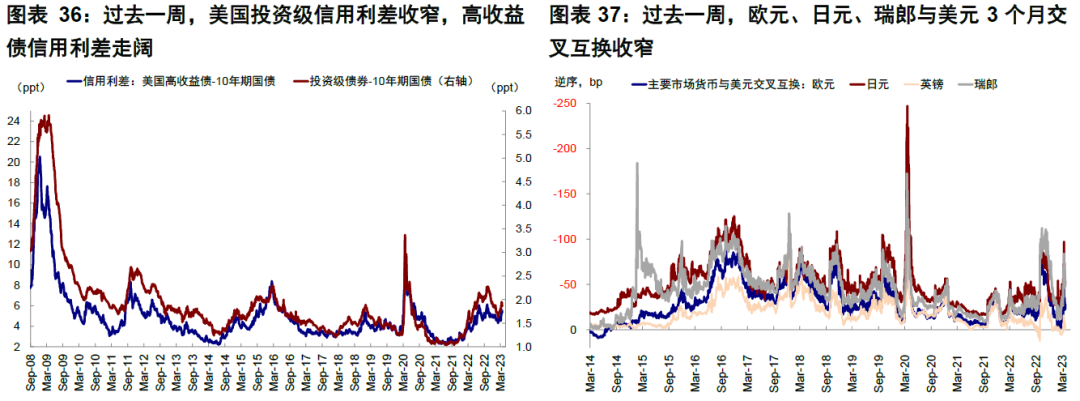

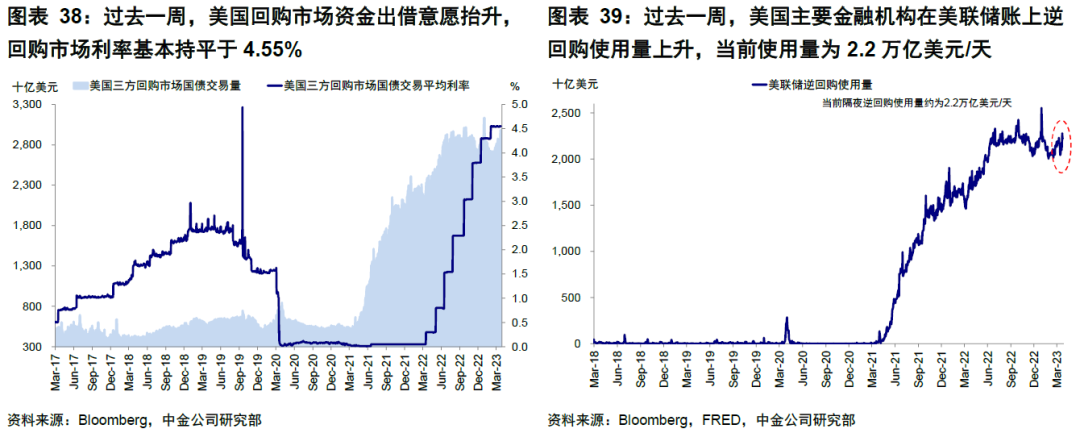

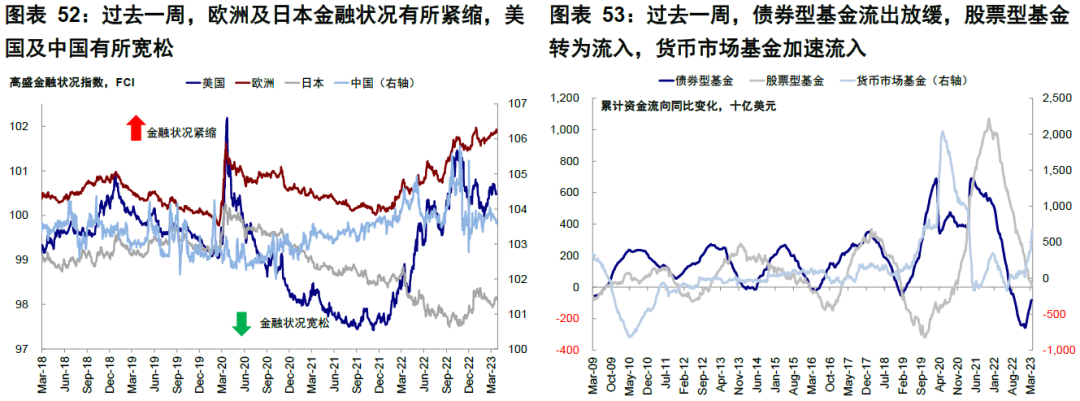

►流动性:在岸及离岸美元流动性紧张均有所缓解。过去一周,FRA-OIS利差回落至45bp,美国投资级信用利差收窄,高收益债信用利差走阔。欧元、日元、瑞郎与美元3个月交叉互换均收窄。美国主要金融机构在美联储账上逆回购使用量有所增加,当前使用量为2.2万亿美元/天。

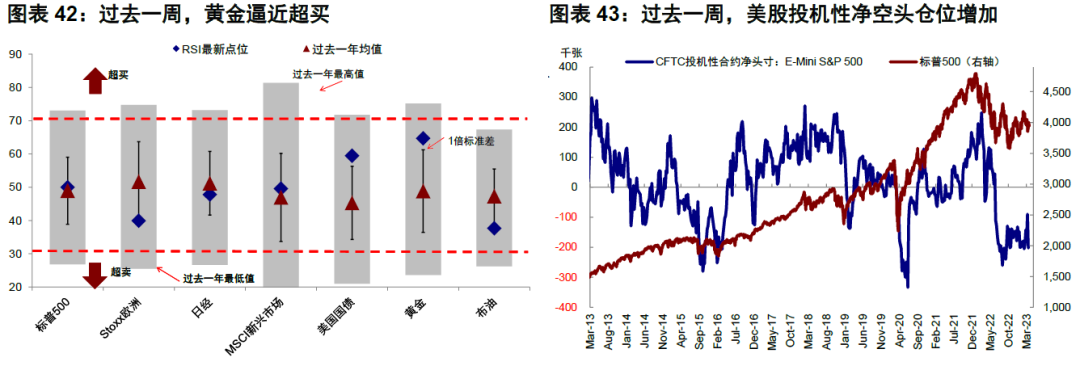

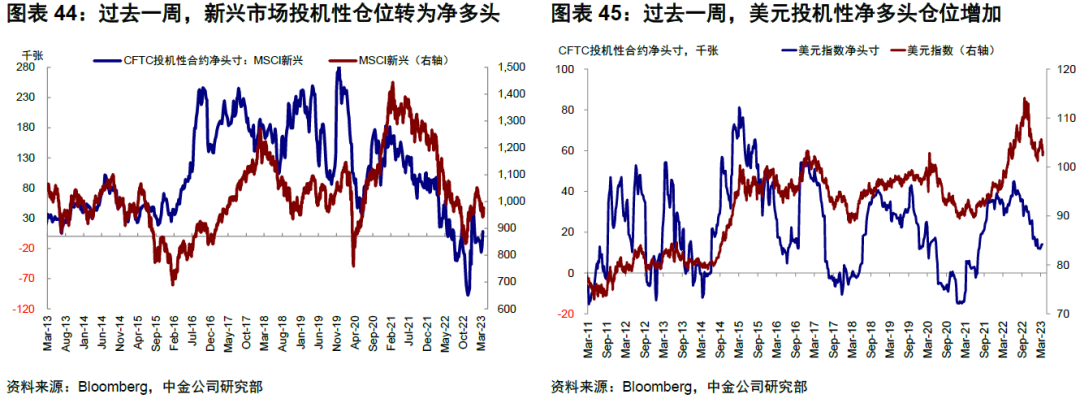

► 情绪仓位:黄金逼近超买,美股投机性净空头增加。过去一周,去除趋势项后的美股看空/看多比例(10天平均)有所回落,黄金逼近超买。仓位方面,美股投机性净空头仓位增加,新兴市场股票投机性仓位转为净多头,美元和欧元投机性净多头均增加。

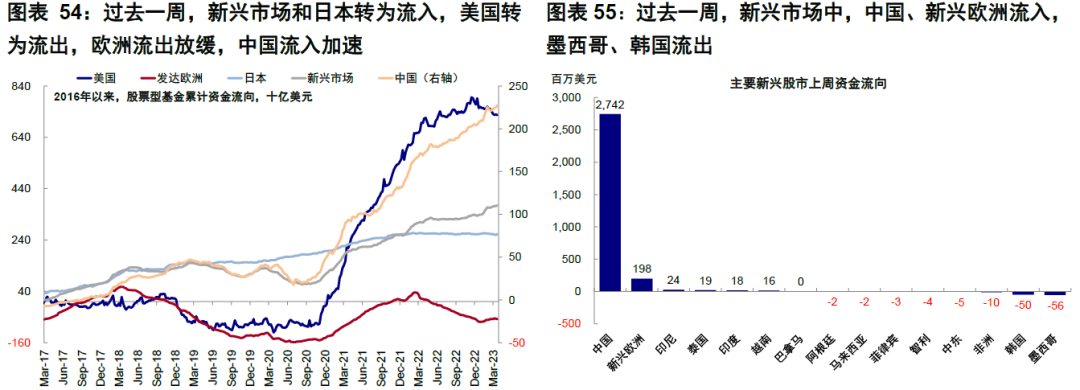

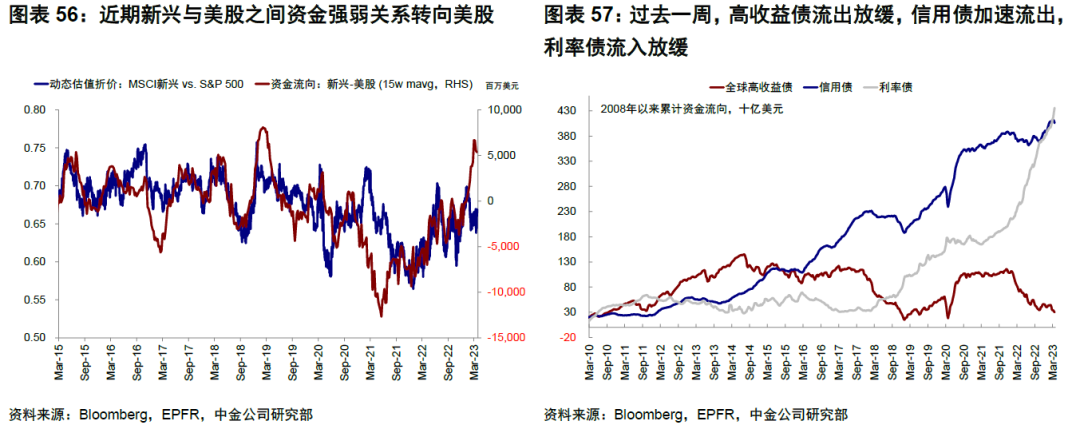

►资金流向:股票型基金转为流入,货币基金加速流入。过去一周,债券型基金流出放缓,股票型基金转为流入,货币市场基金加速流入。分市场看,新兴市场和日本转为流入,美国转为流出,欧洲流出放缓,中国流入加速。

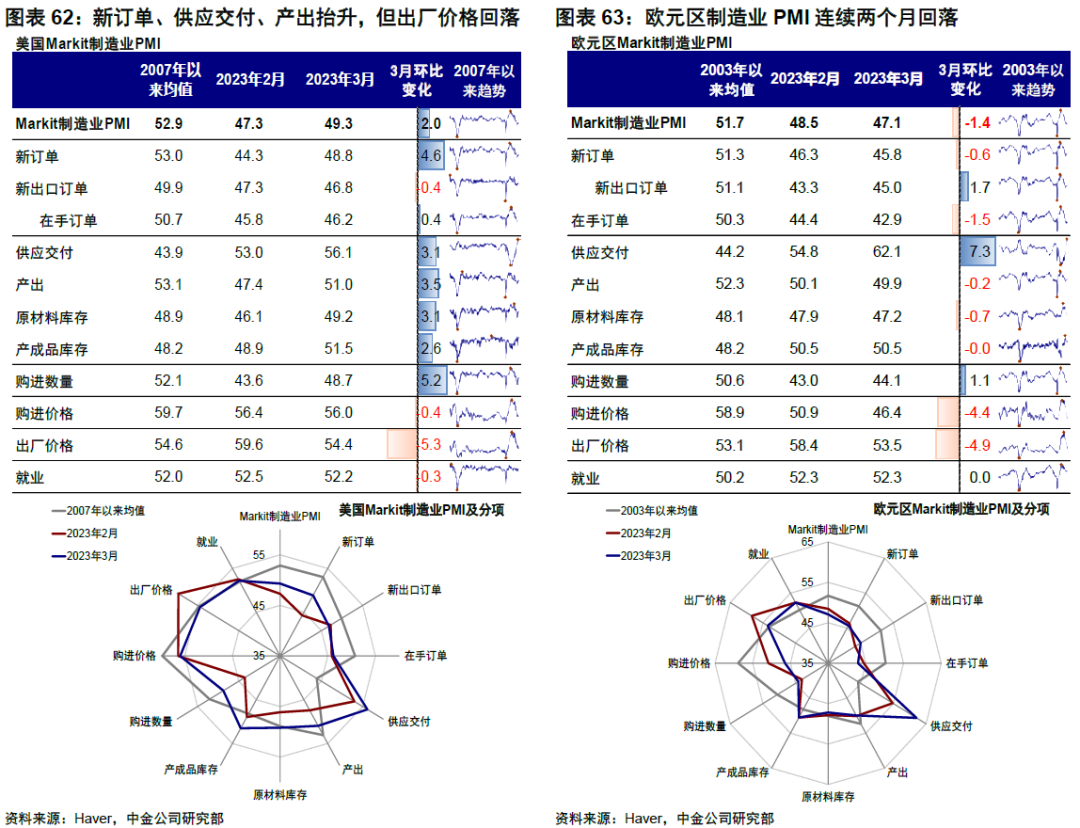

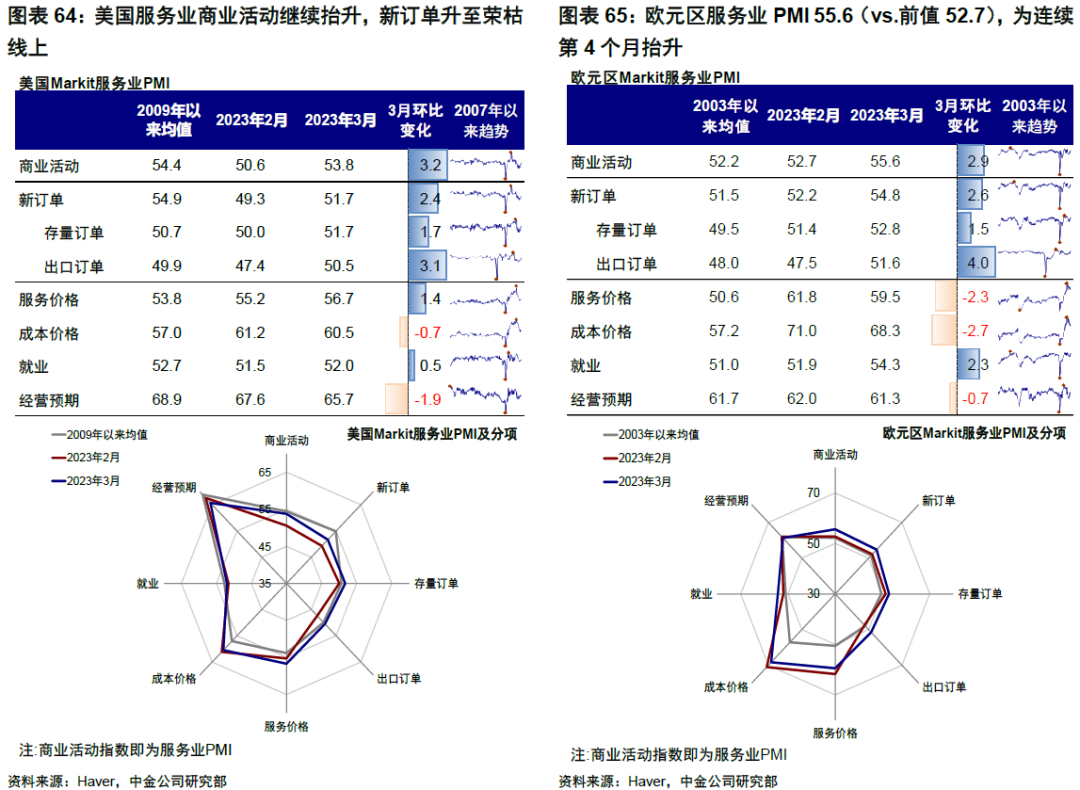

►基本面与政策:欧美服务业保持强劲。美国:制造业和服务业PMI连续三个月抬升。美国3月Markit制造业PMI 49.3(vs.前值47.3);服务业PMI 53.8(vs.前值50.6)。分项来看,制造业中新订单、供应交付、产出抬升,但出厂价格回落明显。服务业分项中,商业活动继续抬升,新订单抬升至荣枯线以上。3月数据的确反映出增长尤其是服务业出现的较强韧性,但另一方面,近期发生的银行系统问题通过信用收缩带来对增长和通胀的影响可能还需要时间逐步显现。

欧洲:制造业PMI回落,但服务业抬升。欧元区3月Markit制造业PMI 47.1(vs.前值48.5),连续第二个月回落;服务业PMI 55.6(vs.前值52.7),为连续第4个月抬升。分项看,制造业分项中,供应交付抬升明显,购进价格、出厂价格回落明显。服务业分项中,商业活动、新订单继续抬升,就业也从2月的50.8抬升至3月的51.5;但服务价格及成本价格回落明显。供应链矛盾缓解在3月欧元区制造业及服务业价格分项的大幅回落以及供应交付的继续抬升中进一步得到体现。成本降低和增长预期的趋于乐观继续提振服务业(商业活动及新订单)。截至当前,Bloomberg统计欧元区未来1年衰退概率已从去年四季度的80%降至当前的39%。

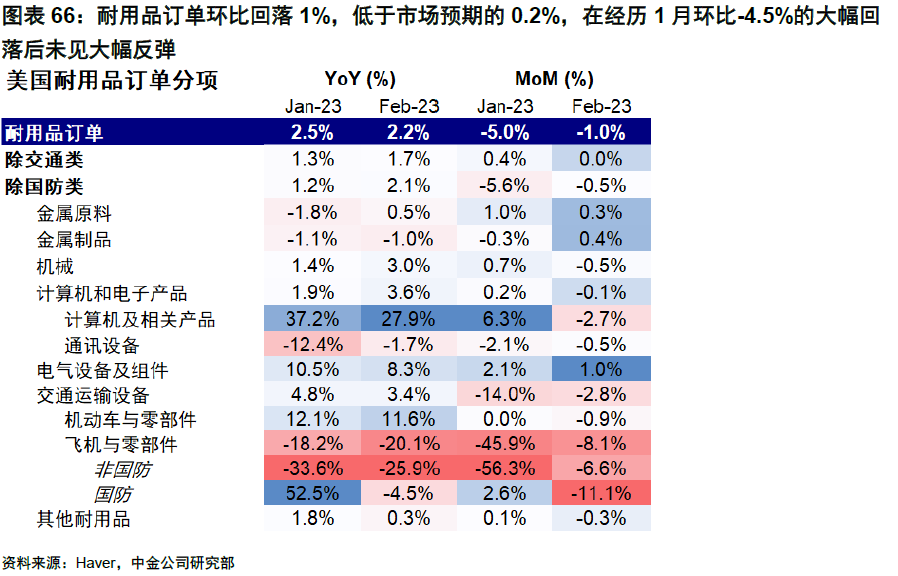

美国:2月耐用品订单环比下降1%。耐用品订单环比回落1%,低于市场预期的0.2%,在经历1月环比-4.5%的大幅回落后未见大幅反弹。飞机与零部件为本月数据的最大拖累,整体环比回落8.1%,剔除交通类的耐用品订单环比持平,低于修正后前值0.4%;其余订单也普遍走弱,计算机及相关产品、机械、机动车与零部件等均环比回落。美联储的加息对企业投资的抑制已有所体现,在经济不确定性和企业利润增长放缓的背景下,这一情况或持续走弱。

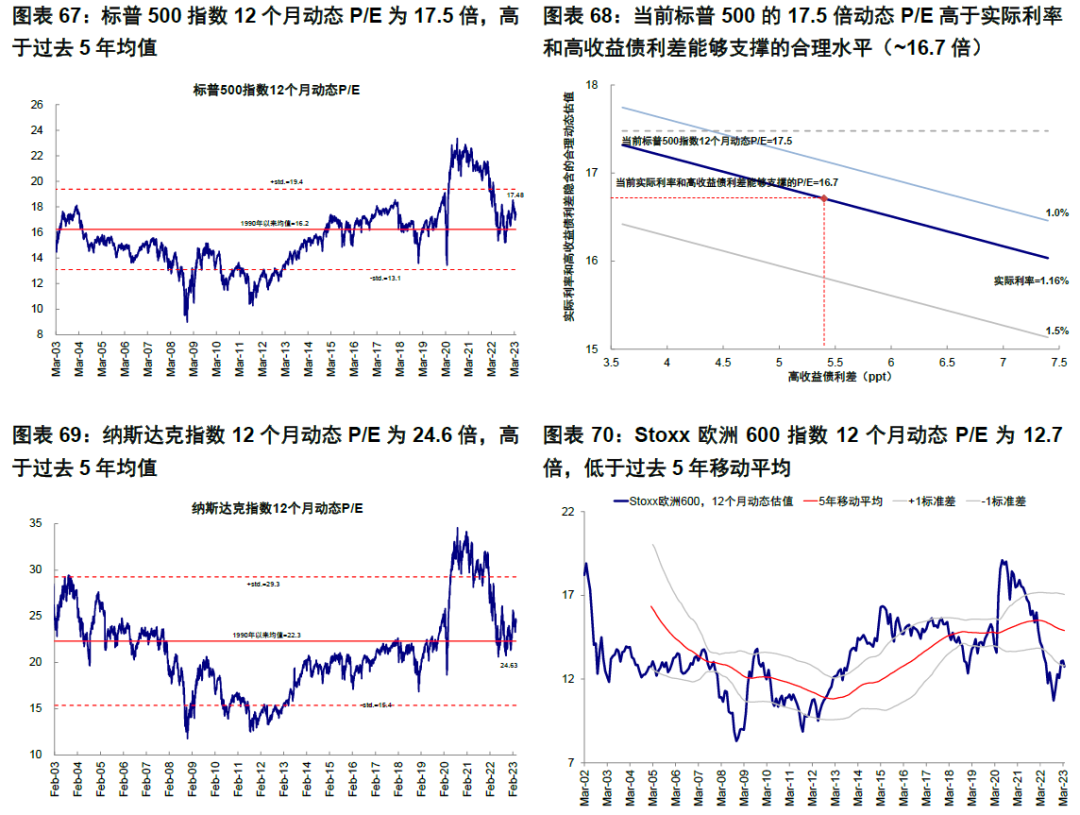

► 市场估值:高于增长和流动性合理水平。当前标普500的17.5倍动态P/E高于实际利率和高收益债利差能够支撑的合理水平(~16.7倍)。

本文编选自微信公众号“Kevin策略研究”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP