广发证券:三大预期差把握数字经济投资线索

报告摘要

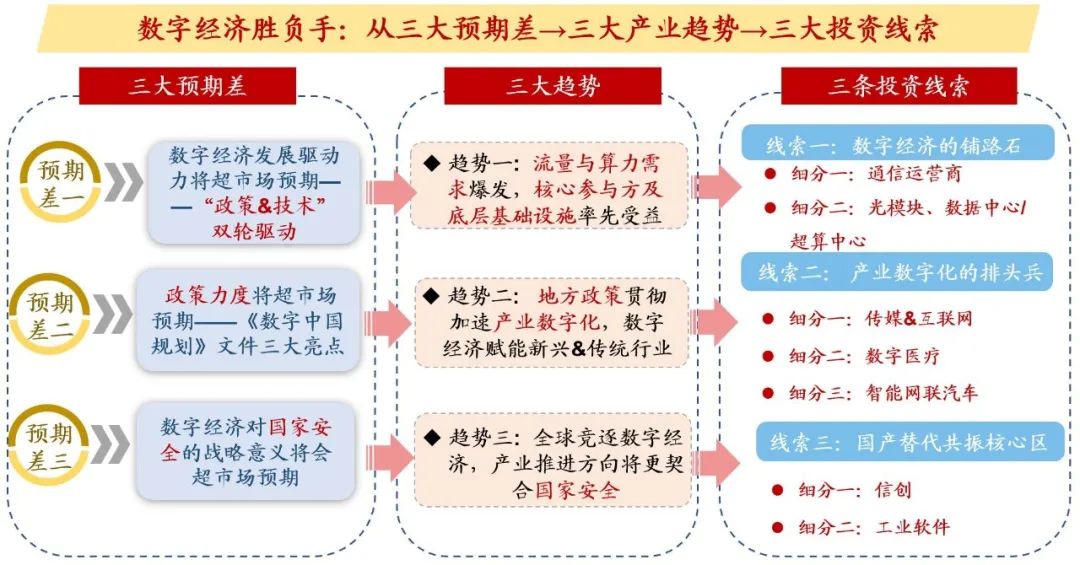

事件:23.2.27《数字中国建设整体布局规划》出台(下面简称《规划》),数字经济再迎政策端重磅利好。本文聚焦数字经济“三大预期差→三大产业趋势→三大投资线索”逻辑链解析——

为何当下数字经济需要重点把握?——三大预期差重估:

(1)预期差一:数字经济发展驱动力将超市场预期——“政策&技术”双轮驱动。第四次工业革命以数字经济为核心导向,场景革命拓宽数字经济发展空间。(2)预期差二:数字经济政策力度(尤其是地方政策贯彻)将超市场预期。《规划》三大亮点:①明确提出将数字中国建设工作情况作为对有关党政领导干部考核评价的参考;②在顶层设计上明确2025、2035年的战略目标;③明确了数字中国建设“2522”的整体布局框架。(3)预期差三:数字经济之于国家安全的战略意义将超市场预期。一是保障国家经济金融等领域安全;二是强化经济发展驱动。

数字经济三大产业趋势判断——基于上述三大预期差:

(1)趋势一:流量与算力需求爆发,核心参与方及底层基础设施率先受益。①产业趋势:智能算力需求持续扩张。②政策层面:数据中心从个体运营到国家统筹,进一步拓展算力增长空间。(2)趋势二:地方政策贯彻将会加速产业数字化。①相较顶层设计,地方政策贯彻更会落地到数字技术与实体经济相融合,即产业数字化;②从数字经济构成看,产业数字化正进入加速轨道,主导地位不断强化。(3)趋势三:全球竞逐数字经济,产业推进方向将更契合国家安全。①全球现状:各国竞逐数字经济,中美欧形成全球数字经济发展的三极格局;②政策表述看,实现关键技术自主可控与国家安全是发展数字经济题中之义。

数字经济三大投资主线梳理——基于上述三大产业趋势:

线索一:数字经济的铺路石——通信运营商、光模块、数据中心/超算中心等。通信运营商作为数字中国建设全面参与方,与中特估值体系逻辑共振迎来估值重塑契机。自22.11.21“中国特色估值体系”提出以来,我们连续5篇报告提示“中特估值”四条主线。并自年初以来强调本轮市场底部右侧第一阶段演绎“估值填坑”行情,运营商作为头部央企受益于多重逻辑共振。光模块、数据中心/超算中心等属于数字经济底层技术或核心领域,受益于数据流量与算力需求爆发。

线索二:产业数字化的排头兵——传媒&互联网&数字医疗&智能网联汽车等。数字技术赋能内容生产环节,实现降本增效。

线索三:数字经济与国产替代共振核心区——信创&工业软件等。政策定调下国产替代急迫性显著提升。

风险提示:产业数字化推进不及预期;国产替代进程不及预期等。

报告正文

引言:数字经济胜负手:从三大预期差→三大产业趋势→三大投资线索

事件:23.2.27《数字中国建设整体布局规划》出台(下面简称《规划》),提出建设数字中国是数字时代推进中国式现代化的重要引擎,数字经济再迎政策端重磅利好。应如何解读和把握?本文聚焦数字经济“三大预期差→三大产业趋势→三大投资线索”逻辑,对此问题进行解析——

问题一:为何当下数字经济需要重点把握?——三大预期差重估:

(1) 预期差一:数字经济发展驱动力将超市场预期——“政策&技术”双轮驱动。数字经济发展驱动力并不仅在于政策端,技术周期催化不可忽视,第四次工业革命以数字经济为核心导向,场景革命进一步拓宽数字经济发展空间。

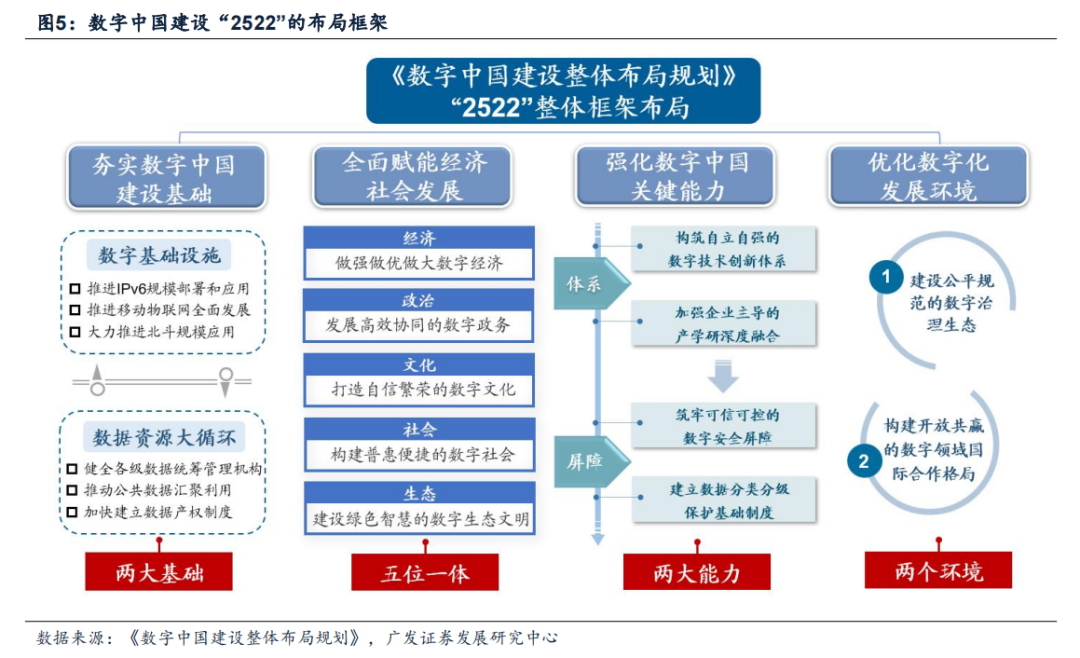

(2) 预期差二:数字政策力度(尤其是地方政策贯彻)将超市场预期。2.27《规划》文件存在三大亮点:①明确提出将数字中国建设工作情况作为对有关党政领导干部考核评价的参考;②在顶层设计上明确2025、2035年的战略目标;③明确了数字中国建设“2522”的整体布局框架。

(3)预期差三:数字经济之于国家安全的战略意义将超市场预期。一是保障国家经济金融等领域安全;二是强化经济发展驱动。数字经济将会成为大国竞争新方向。

问题二:数字经济三大产业趋势判断——基于上述三大预期差:

(1) 趋势一:流量与算力需求爆发,核心参与方及底层基础设施率先受益。判断依据:①产业趋势:智能算力需求扩张及数据流量爆发下,算力基础设施扩容成为趋势。②政策层面:数据中心从个体运营到国家统筹,全国一体化大数据中心布局,进一步拓展算力增长空间。

(2) 趋势二:地方政策贯彻加速产业数字化,数字经济赋能新兴&传统行业。判断依据:①相较于中央顶层战略设计,地方政策贯彻更会结合自身产业基础,落地到数字技术与实体经济相融合,即产业数字化;②从数字经济构成看,产业数字化正进入加速轨道,主导地位不断强化。

(3) 趋势三:全球竞逐数字经济,产业推进方向将更契合国家安全。判断依据:①全球现状上看:各国大力发展数字经济,中美欧是全球数字经济发展的主要力量;②从近期政策表述看,实现关键技术自主可控、保障国家安全是发展数字经济的题中之义。

问题三:数字经济三大投资主线梳理——基于上述三大产业趋势:

(1) 线索一:数字经济的铺路石——通信运营商、光模块、数据中心/超算中心等。通信运营商作为数字中国建设全面参与方,与中特估值体系逻辑共振迎来估值重塑契机,并在“估值填坑”行情下率先受益。光模块、数据中心/超算中心属于数字经济底层技术或核心领域,受益于数据流量与算力需求爆发。

(2) 线索二:产业数字化的排头兵——传媒&互联网&数字医疗&智能网联汽车等。数字技术赋能内容生产环节,实现降本增效。

(3) 线索三:数字经济与国产替代共振核心区——工业软件&信创等。政策定调下国产替代急迫性显著提升。

一当下数字经济为何值得关注?——重估三大预期差

(一)预期差一:数字经济发展驱动力将超市场预期——“政策&技术”双轮驱动

我们判断数字经济发展驱动力将超市场预期,原因在于政策扶持之外,技术周期亦会形成显著催化。第四次工业革命以数字经济为核心导向,二十大报告提出全球面临“新一轮科技革命和产业变革”“促进数字经济和实体经济深度融合”,数字技术催化场景革命,如沉浸式体验(如VR/AR/元宇宙/NFT/数字孪生技术)、自动化提速(如AI/自动驾驶/机器学习技术)、业务优化(如云数据/存储/网络安全架构技术)等,这些都将进一步拓宽数字经济发展空间。

(二)预期差二:政策力度超市场预期——《数字中国规划》文件三大亮点

基于2.27《规划》文件与近期相关产业规划的落地,我们认为数字经济的政策支持力度、尤其是地方政策贯彻将会超市场预期。本次《规划》文件有以下三大亮点值得关注:

亮点一:明确提出将数字中国建设工作情况作为对有关党政领导干部考核评价的参考。文件中明确提出将数字化发展摆在本地区工作重要位置,强调保障资金和人才的投入,显示政策端推动跨部门协同和上下联动来建设数字中国的决心。在《规划》文件发布之前,全国 31 个省、市、自治区均已发布数字经济相关的专项政策,浙江、河南、重庆等省份在“新春第一会”上也重申了数字经济在 2023年经济发展中的重要地位。《规划》文件的顶层定调将进一步推动地方政府加快落地数字经济相关产业。

亮点二:在顶层设计上明确2025、2035年的战略目标。《规划》提出到2025年,基本形成横向打通、纵向贯通、协调有力的一体化推进格局,数字中国建设取得重要进展。到2035年,数字化发展水平进入世界前列,数字中国建设取得重大成就。而在此前二十大报告中,也曾明确提出全球面临“新一轮科技革命和产业变革”“要促进数字经济和实体经济深度融合”等。数字经济的顶层战略设计正在进一步完善。

亮点三:明确了数字中国建设按照“2522”的整体框架进行布局。《规划》明确,数字中国建设“2522”的布局框架:夯实数字基础设施和数据资源体系“两大基础”,推进数字技术与经济、文化、社会等建设“五位一体”深度融合,强化数字技术创新体系和数字安全屏障“两大能力”,优化数字化发展国内国际“两个环境”。

数字经济相关产业政策亦在密集出台,“中央顶层设计指引+地方政策贯彻+产业规划落地”的立体化政策架构已经形成。产业规划给予数字经济不同细分领域全面政策支持,实现从硬件到软件、从制造业到服务业、从数字经济到实体经济等各领域全覆盖。如数字乡村、中小企业数字化转型、国家文化数字化战略等。

(三)预期差三:数字经济之于国家安全的战略意义将超市场预期

我们认为数字经济的一个重要预期差在于保障国家安全的重大意义:一是保障国家经济金融等领域安全;二是强化经济发展驱动。数字经济将会成为大国竞争新方向,成为其政策力度可能超市场预期的重要依据。大力发展数字经济是关乎国家经济金融安全的战略抉择,也是抢占新一轮国际竞争制高点的必由之路。

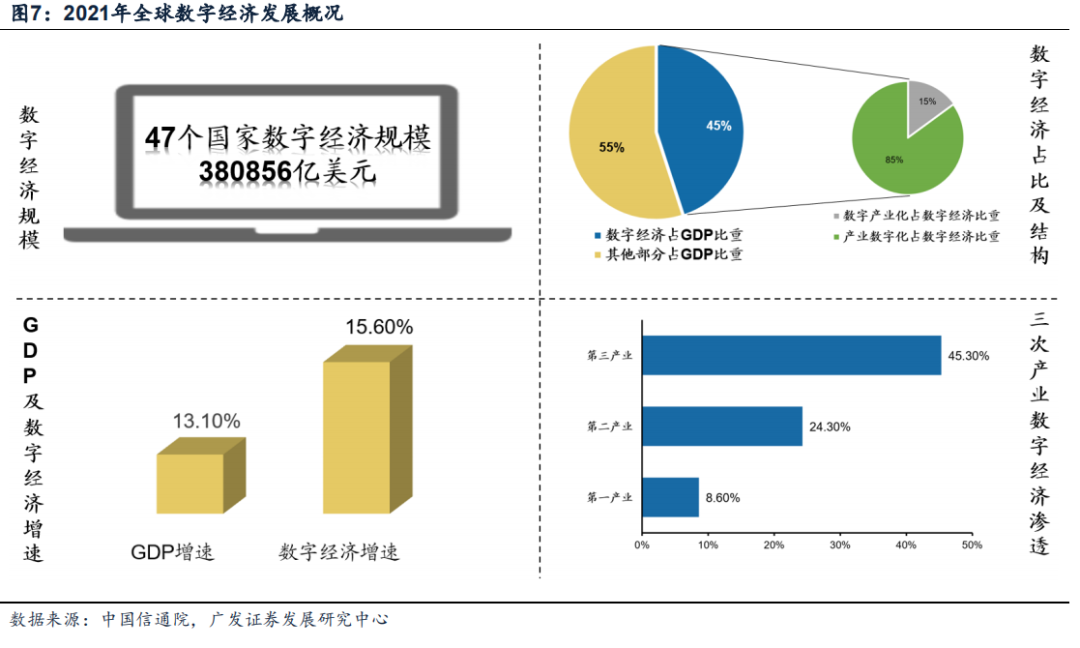

当下中美欧在全球数字经济发展中领先,数字经济也已经成为各国顶层战略设计。当前美、德、日、英等发达经济体持续强化数字经济战略布局,同时其他新兴经济体和发展中国家也成为数字经济战略布局的重要一员。整体看发达国家和高收入国家数字经济领先优势明显,据中国信通院测算,2021 年,全球 47 个主要经济体数字经济占 GDP 比重为 45.0%,同比提升1个百分点,数字经济在国民经济中的地位稳步提升,对于国家安全的战略意义不言而喻。

二数字经济三大产业趋势解析——基于三大预期差

(一)趋势一:流量与算力需求爆发,核心参与方与底层基础设施有望率先受益

为何智能算力与超算基础设施扩容是大势所趋?——我们认为基于以下两点原因:

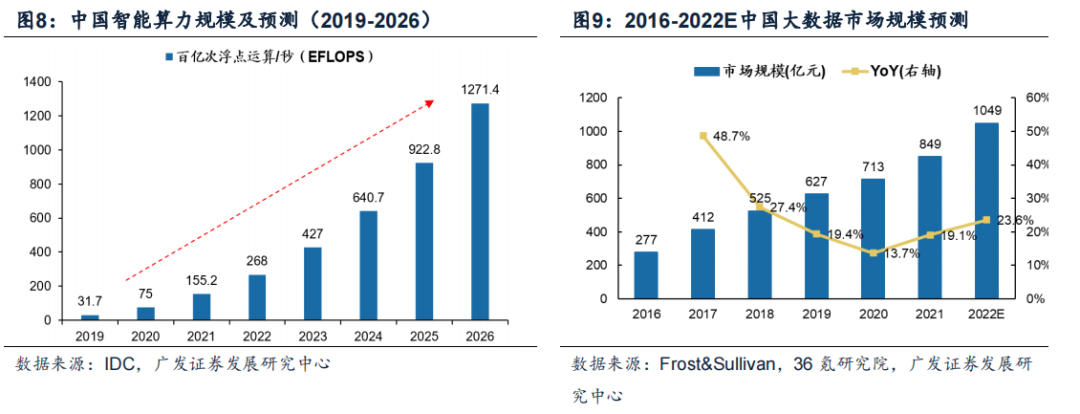

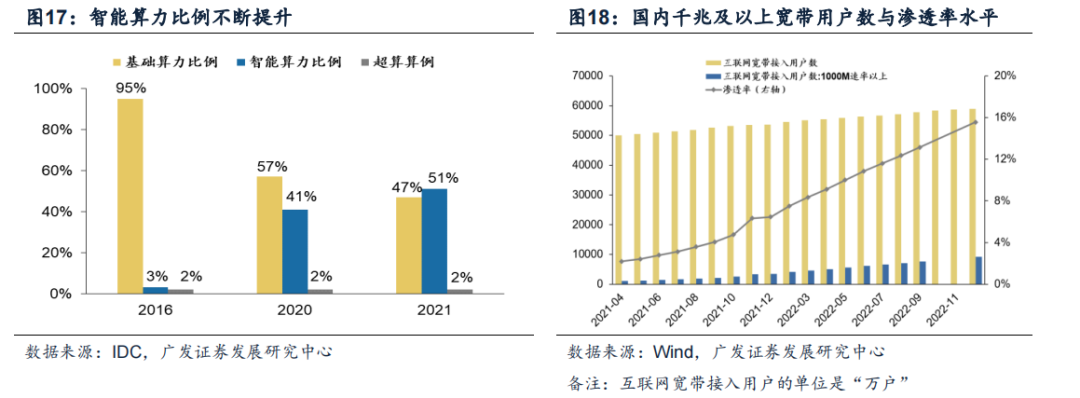

产业趋势上看:智能算力需求扩张及数据流量爆发下,算力基础设施扩容成为趋势。海量数据增加与应用场景拓展将会刺激国内智能算力需求规模高增,据IDC测算,2021-2026期间中国智能算力规模年复合增速预计达52.3%。ChatGPT等爆款应用与数字经济战略刺激算力基础设施建设提速与全球数据流量爆发,超算基建扩容将会成为趋势。根据Frost&Sullivan数据,我国大数据市场规模由2016年的277亿增长至2021年的849亿,期间CAGR为25.11%。

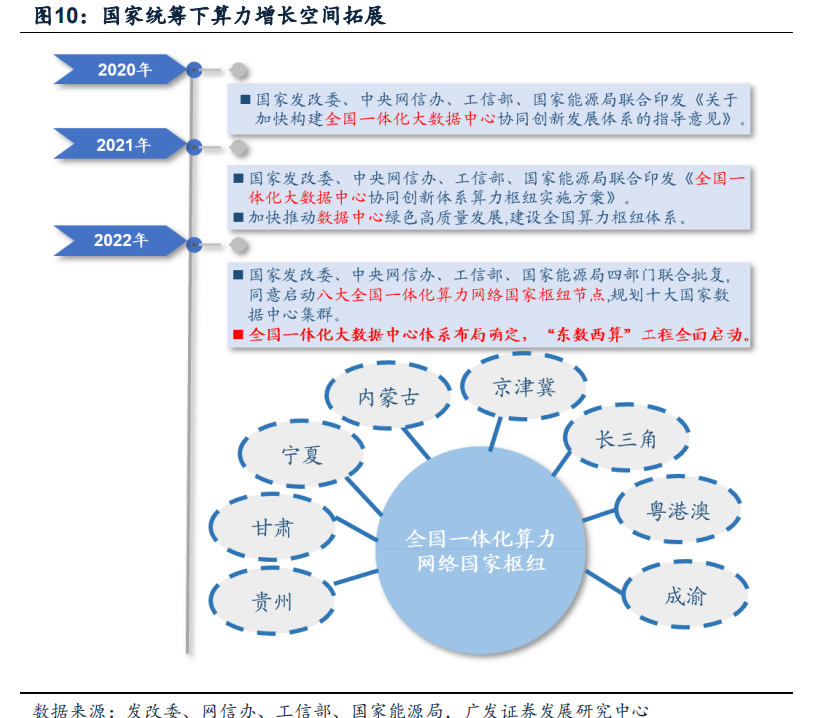

政策层面上看:数据中心从个体运营到国家统筹,全国一体化大数据中心布局,进一步拓展算力增长空间。2020年以来关于全国一体化大数据中心政策持续出台,2022年发改委、网信办等四部门联合批复“八大全国一体化算力网络国家枢纽节点”,“东数西算”工程正式启动,至此“全国一体化大数据中心”体系布局确定,将有效拓展国内算力增长空间。

(二)趋势二:地方政策贯彻加速产业数字化,数字经济赋能新兴&传统行业

为何产业数字化提速将会是数字经济发展的重要趋势?——我们认为基于以下两点原因:

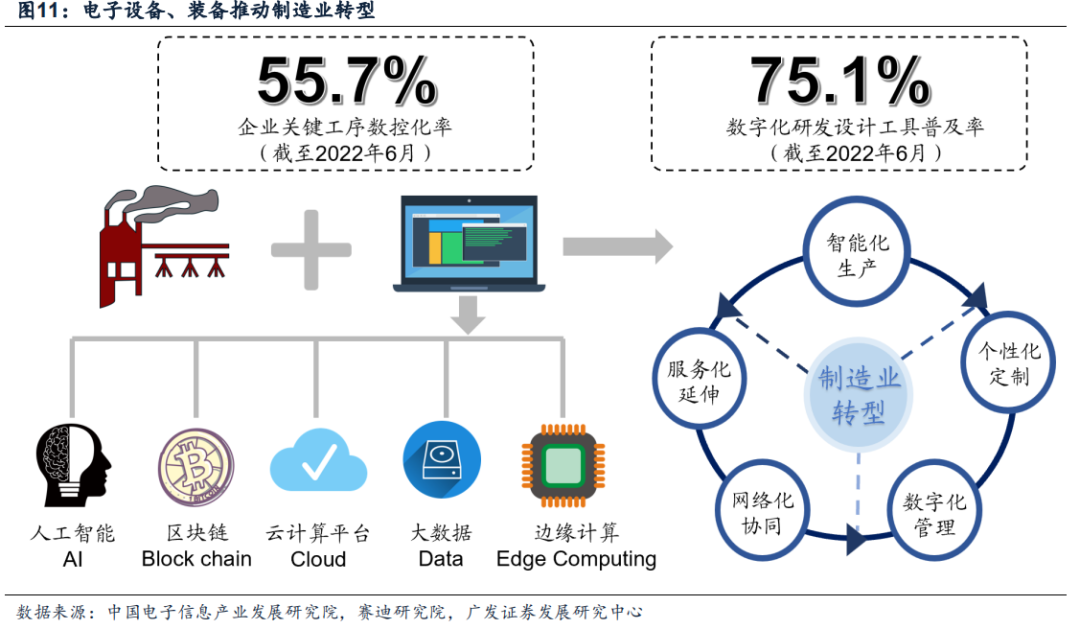

第一:相较于顶层战略设计,地方政策贯彻更会结合自身产业基础,落地到数字技术与实体经济相融合,即产业数字化。如上述,《规划》文件发布后地方政策力度将会超此前预期。在顶层设计、或者数字经济的概念引导阶段,会更加注重数字经济整体规划,而在地方政府落地中会结合自身的产业基础,将数字经济作为技术手段与实体经济融合,从各省报告的数字经济发展重心看,都会结合自身的优势产业来布局。数实融合的新范式已在多省市、多领域铺开,如2022.6我国重点工业企业关键供需数控化率、数字化研发设计普及率分别达到55.7%和75.1%(依据中国电子信息产业发展研究院及赛迪研究院数据),数字技术加持下的智能制造快速铺开。因此地方政策力度的加大意味着产业数字化有望提速推进。

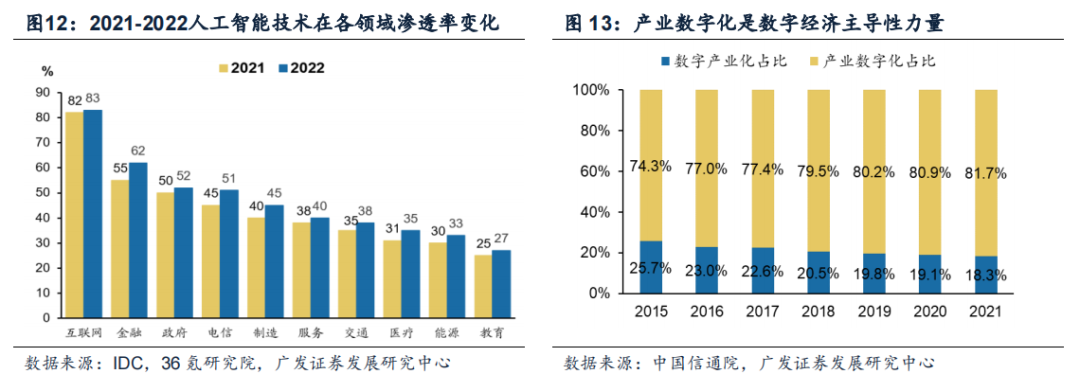

第二:从数字经济构成看,产业数字化正进入加速轨道,主导地位不断强化。数字技术演进下互联网、大数据、人工智能和实体经济深度融合,产业数字化在数字经济及整体经济中的占比持续提升。据中国信通院测算,2021年,中国产业数字化规模达到 37.18 万亿元,同比名义增长 17.2%,占数字经济比重为 81.7%,占 GDP 比重为 32.5%。其中如2022年人工智能在部分领域已有较高的渗透率,且相较2021年显著提升。

(三)趋势三:全球竞逐数字经济,产业推进方向将更契合国家安全

为何国家安全方向将会是数字经济发展的重要趋势?——我们认为基于以下两点原因:

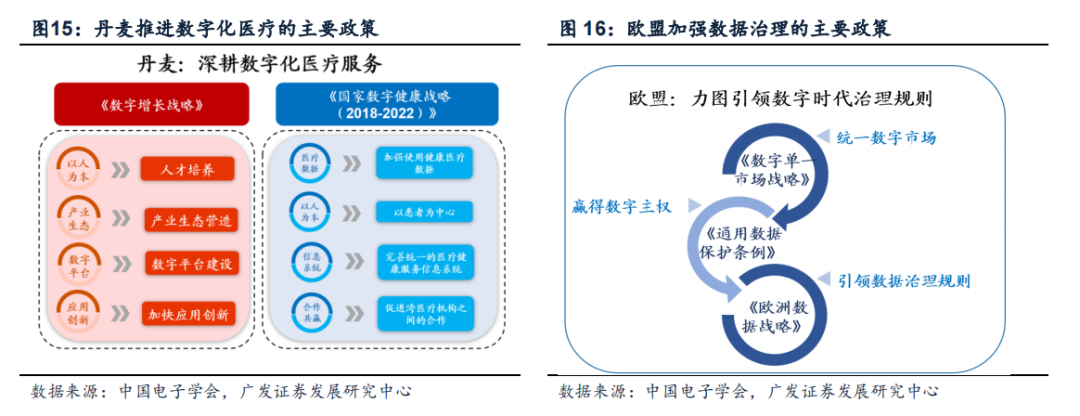

第一:全球现状上看:各国竞逐数字经济,中美欧在全球数字经济发展中领先。据中国信通院测算,2021年美国数字经济规模达15.3万亿美元,蝉联世界第一,中国以7.1万亿美元的规模位居第二,从占比看,德国、英国、美国数字经济占 GDP比重均超过 65%。数字经济也是各国近年来角力的重要方向,如丹麦的数字化医疗健康系统全球领先,欧盟通过《数字化单一市场战略》着力将各成员国打造成统一的数字市场,力图赢得世界数字主导权。可见数字经济发展与国家安全的实现密不可分。

第二:从近期政策表述看,实现关键技术自主可控、保障国家安全是发展数字经济的题中之义。如上述,我们认为数字经济之于国家安全的战略意义将超市场预期。“国家安全”一词在二十大报告中多次出现;23.2.21政策强调“要打好科技仪器设备、操作系统和基础软件国产化攻坚战”;23.2.27《规划》明确提出发展数字经济要健全关键核心技术攻关新型举国体制、筑牢可信可控的数字安全屏障、构筑自立自强的数字技术创新体系等。

三把握数字经济的三条线索——基于三大产业趋势

(一)线索一:数字经济的铺路石——通信运营商、光模块、数据中心/超算中心等

细分一:通信运营商作为数字中国建设全面参与方,在中特估值体系逻辑共振下迎来估值重塑契机。

(1)电信运营商作为数字基座打造者,具有网络、数据、技术、安全等天然的基因,将从各个领域参与数字经济发展。国内三大运营商对外提供数字化服务包括云计算、大数据、物联网、IDC、网络安全等,数字业务板块成为三家收入增长的主要引擎。在数字中国战略将会持续受益;

(2)中特估值体系下的时代机遇:自22.11.21易主席提出“中国特色估值体系”以来,我们连续5篇报告提示“中国特色估值体系”的四条主线,并在1.18《23年买景气g,还是买环比△g?》强调22年10月上证综指低点以来,市场底部右侧第一阶段演绎的其实是“估值填坑”行情,存量资金优先做出的选择是填补行业估值之间的沟壑,高估值行业挤压、低估值行业修复。据广发通信组测算,中国电信运营商及铁塔运营商估值低于全球均值。电信运营商作为典型的头部央企,具有大市值、低估值、高分红、盈利稳定的特点,当前运营商板块较海外厂商明显被低估。中特估值体系下,运营商将享受估值提升的红利。

细分二:光模块、数据中心/超算中心等,属于数字经济底层技术或核心领域,受益于数据流量与算力需求爆发。如上章中所述,流量与算力需求高增是数字经济发展的必然趋势,受产业趋势与国家政策层面统筹的双重驱动。伴随全国一体化算力网络部署与东数西算推进,国内算力基础设施建设与应用快速发展,并呈现两大重要趋势:一是智能算力占比不断提升,智能计算中心加快布局;二是超算商业化进程提速,已进入到以应用为导向的发展阶段。此外渗透率框架看,当下千兆宽带网络正处破壁渗透期,至2022年底渗透率尚不足16%,以千兆光纤网络为代表的网络设施在支撑数字经济发展上不可或缺,光模块、光纤光缆等在23年有望持续受益。

(二)线索二:产业数字化的排头兵——传媒&互联网&数字医疗&智能网联汽车等

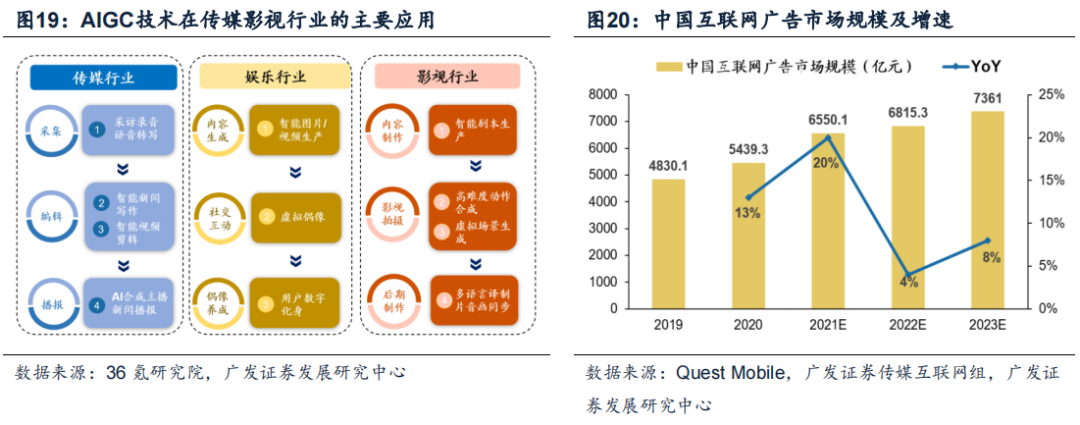

细分一:传媒&互联网。数字技术加持,优化影视传媒等供给端。《规划》提出要推进文化数字化发展、大力发展网络文化,加强优质网络文化产品供给等。数字技术的创新能够有效赋能内容生产环节,实现降本增效,提升内容多样性与生成效率,在文化传媒领域的应用落地有望加速我国的数字文化建设和繁荣。如AIGC技术在传媒的采集&编辑、影视的内容制作、广告营销上都有广泛应用空间。同时伴随游戏版号发放恢复正常,传媒整体政策边际宽松取向渐趋明朗,产业精品化推进与疫情后复苏为产业繁荣提供多重助力。

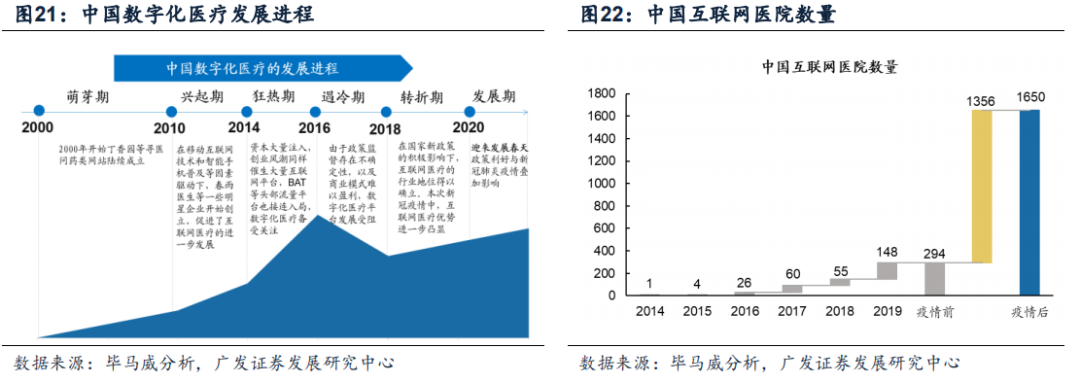

细分二:数字医疗,在疫情影响下迎来新的发展期。2.27《规划》文件明确提出要发展数字健康,规范互联网诊疗和互联网医院发展。中国数字化医疗发展由来已久,但此前商业模式不够成熟。2020疫情客观上推动数字医疗进入新的发展期,互联网医院在疫情期间持续扩容,据毕马威分析显示,互联网医院数量在疫情后相较疫情前实现了近6倍的增长幅度。

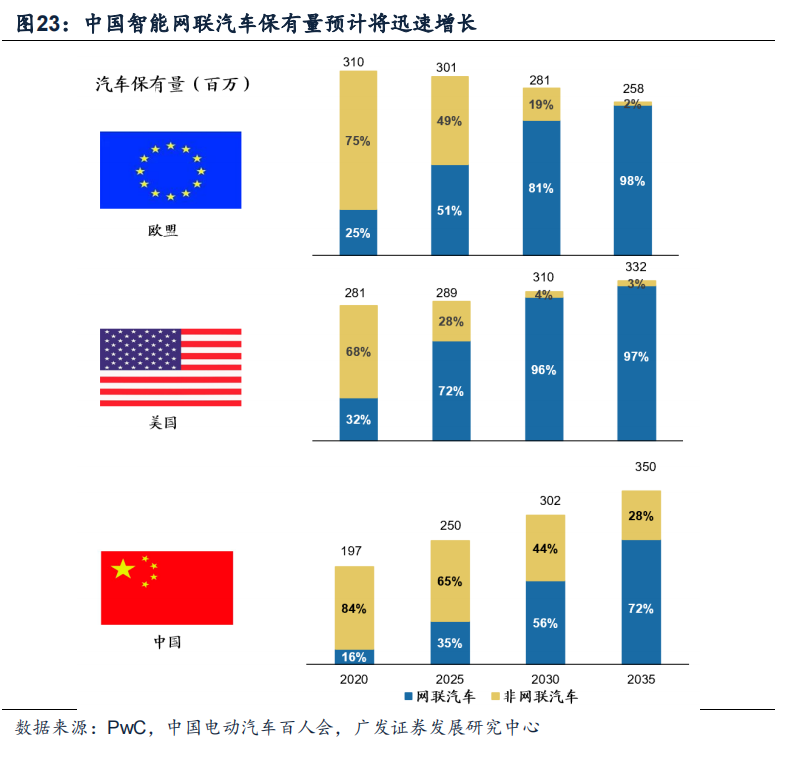

细分三:智能网联汽车。产业数字化方向核心领域,网联汽车保有量迅速增长。应用场景的丰富与需求多元化为智能汽车爆发带来契机,中国智能网联汽车产业正处于加速发展阶段,数字经济浪潮将加剧汽车行业新一轮变革,算法等领域的突破为智能座舱和智能驾驶提供技术基础,带动线控化底盘、域控制、HUD等多种数字化零部件活力迸发。据普华永道、中国电动汽车百人会等数据预计,至2025年中国网联汽车占保有量比重将达35%,至2035年将达72%,数字技术创新加快网联与电动汽车普及。

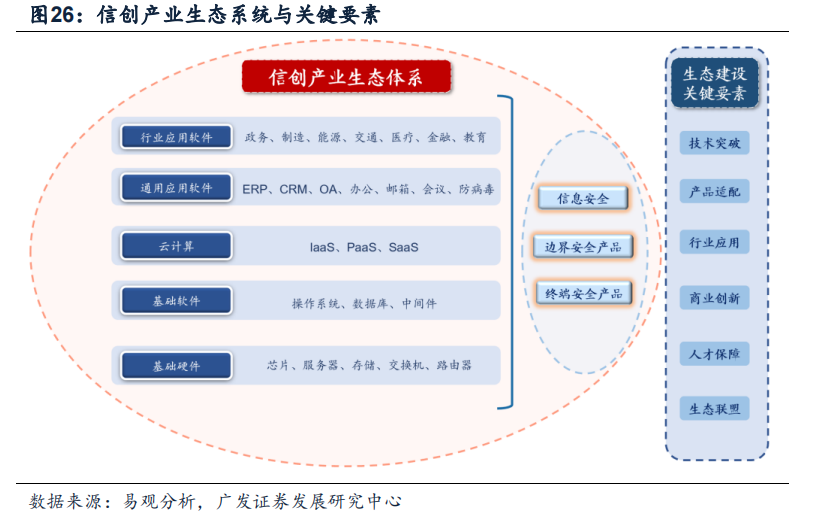

(三)线索三:国产替代共振核心区——信创&工业软件等

23.2.21高层强调“要打好科技仪器设备、操作系统和基础软件国产化攻坚战”,信创&工业软件等处于数字经济与国产替代共振的核心区。

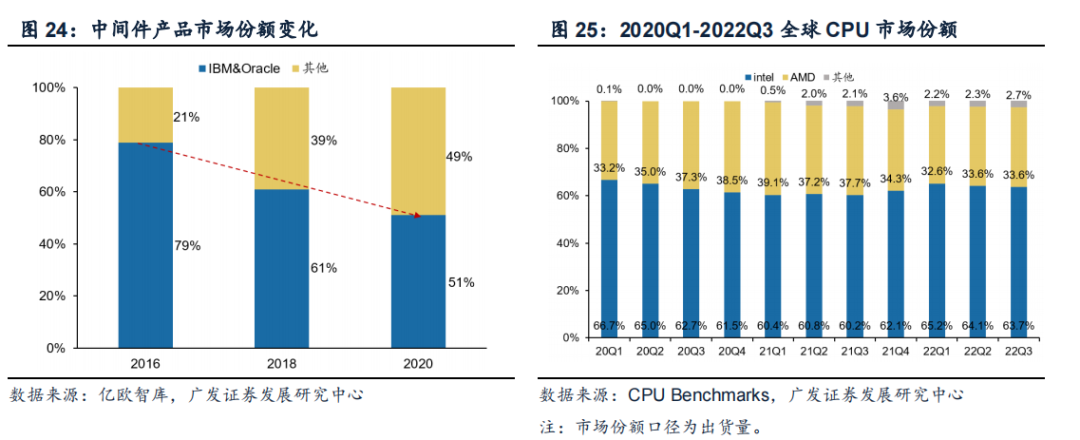

细分一:信创。海外厂商占主导,部分国内厂商正在崛起,政策定调下国产替代急迫性显著提升。从信创产业主要链条国产化率来看:(1)全球CPU市场呈现寡头垄断格局,我国国产化率低。Intel公司(美)和AMD公司(美)占据全球CPU主要市场,根据CPU Benchmarks数据,按2022Q3出货量看,Intel占据全球CPU市场的63.7%的份额,AMD占据33.6%,其他公司仅占据2.7%。(2)数据库和中间件国内厂商正在崛起,国产化率有望进一步提高。2016-2020年,占据我国中间件市场的主要外国厂商IBM(美)和Oracle(美)的市场份额在逐渐下降,国产中间件厂商份额则有不同程度上升。目前,国产中间件厂商正在快速发展,正逐步得到市场认可。国产中间件在性能与市场占有情况均好于国产操作系统和国产数据库,是国内发展较好的基础软件产品。

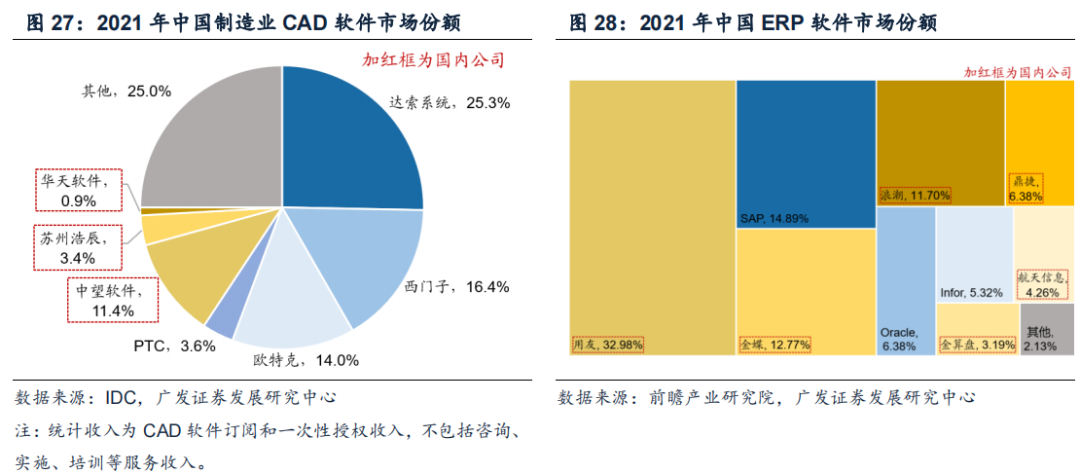

细分二:工业软件。供应链自主可控情况整体处于劣势,管理类、工控类、研发类三类软件国产化率逐次降低。当下三类工业软件的国产与国外发展水平均存在差距。其中差距最大的为研发类软件,其次为工控类软件,最后为管理类软件。如CAD市场份额大多由国外厂商占据,达索系统(法)、西门子(德)、欧特克(美)三大国外公司占据2021年中国制造业CAD市场份额前三,总计55.7%。

国内ERP企业在中低端市场占优,ERP高端市场仍由国外厂商主导。从整体ERP市场份额上来看,国内企业主要在国内中小型企业客户群体中占据优势,凭借价格低、操作简单等优势形成对国外厂商的竞争优势。而在高端ERP市场,国外厂商仍占主导地位。其中,占据市场份额前二的SAP(德)和Oracle(美)的市占率合计达到53%。

四风险提示

产业数字化推进不及预期;国产替代进程不及预期,全球地缘风险存在不确定性;新兴产业刺激政策不及预期,国内经济复苏力度不及预期等。

本文选编自微信公众号“戴康的策略世界”,作者:李学伟、戴康;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP