买OR卖? 先看看沙发“头等舱”敏华(01999)的坚持与改变

本文来自“雪球网”,作者为“林奇法则”,持有敏华控股,原文标题为《“头等舱”沙发制造商敏华控股的坚持与改变》,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

随着中国人民收入水平的不断提高,各类商品的需求都大幅增加,在必须消费品得到满足的前提下,非必需消费品的消费开始呈现出快速增长。在我们对于敏华控股公司的讨论之前,我们先要搞清楚这个行业到底有多大?

2015年全球软体家具市场总产值为675.78亿美元,中国是全球第一大生产国,总产值达317.33亿美元,占比接近50%。

全球软体家具消费量:由2006年的476亿美元增长到2015年的626亿美元,年均复合增长率2.78%。中国2015年消费量为192亿美元,占比为30%。

国内软体家具消费量:由2006年的44.74亿美元增长到2015年的192亿美元,年均复合增长率达到15.68%。

软体家具主要包括沙发、软床、餐椅、床垫,我们可以看到中国是全球主要的软体家具生产国,其中60%由国内消化,30%进行出口。全球的软体家具消费增速进入缓慢增长期,年均增长较低,而国内软体家具的消费快速增长。通过现实中观察沙发占比最高,同样一款沙发的价格一般为床垫的3倍左右,观察上市公司顾家家居沙发所占比例,预计沙发消费占据软体家具消费的60%以上,2015年金额大概在115亿美金左右。敏华国内仅有30亿,占比4%。

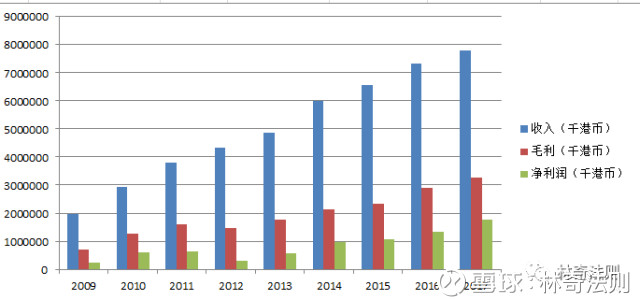

先来看看敏华这些年的经营成果

营业收入,净利润持续快速增长,态势较为良好。

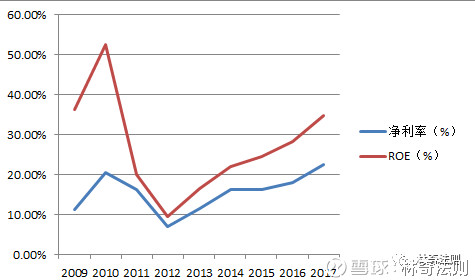

经历了2012的短暂下滑以后,净利率和ROE持续提升。

当然了上述的经营数据只是结果和表象,我们需要通过一些细节探知根本的原因,为什么敏华能够保持这么高的roe和净利率水平:

敏华的坚持

聚焦沙发,争取把这个品类做到最好。

曾经黄敏利跟团队说,“我们要聚焦在某一个产品上,把这个产品做深做透。”。敏华的高层在谈及多元化的问题时,一直都说沙发这个市场足够大,希望把这个市场做到足够好,在考虑多元化的问题

公司最近收购Home Group也是围绕沙发展开,其在欧洲有5家工厂,可以有效的增加自己的欧洲产能,而且可以就近取材,降低成本。

做低成本制造商,让竞争对手难以超越。

主要原材料自产

我们知道最早敏华是主做功能沙发起家,功能沙发最重要的部件之一是铁架,铁架占到公司沙发成本接近20%,因此旗下的子公司锐迈科技接下了这个重担。这家低调的公司目前在铁架行业世界排名前三,不仅供货给敏华,还有国内很多敏华的竞争对手。

自建物流体系

在中国,敏华以广东、江苏、天津四大制造基地为配送中心,自购近百辆大货车组建专业的物流配送 队伍,为经销商提供免费送货到仓库的大力支持,大大降低了经销商的运输成本,同时通过专业配送避 免了产品运输途中损害,保障了产品优良品质,大幅提高消费者的时效体验。

自建发电系统

集团的三个制造基地共通过光伏系统发电,约17.3百万千瓦小时(kWh),占沙发制造基地总耗电量的约41.0%。

不生产定制款,主打标准款

这次去线下调研,公司的产品和其他品牌的产品区别还是很大,公司的多款产品只提供一种颜色,而其他公司颜色能够提供多种,这也体现在公司的设计环节,会尽可能用标准件,比如螺丝,设计的时候只允许用几种长度的螺丝,不能有丝毫的浪费,要用毫米计算。似乎和现在的定制化背道而驰。

当然除了以上四点公司还通过多种手段降低成本,有效地保障了公司的净利率水平。

敏华的改变

提升布艺沙发占比

由于真皮是功能沙发的主要原材料,公司为了更好的缓解成本压力,在沙发价格不变的基础上努力提高经济效益,加大了布艺沙发的占比,目前美国布艺沙发和真皮沙发占比为7:3,中国布艺沙发和真皮占比为4:6。线下门店我也进行了观察,敏华的布艺和其他公司的布艺产品还是不太一样,他们使用的是一种科技布,不论是外观还是手感都和真皮较为接近,和我之前想的有一些差距。

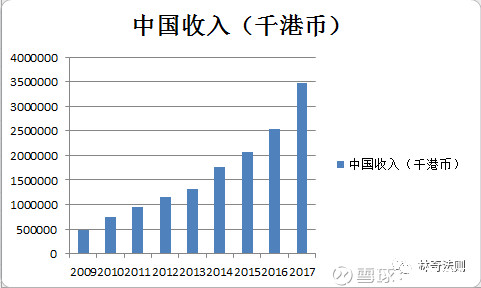

更加重视中国市场

敏华一开始是出口沙发为主的企业,给美国的品牌公司做代工,毕竟当时沙发在中国的消费体量还是太小了,到了2008年也才3亿美金,不过近些年来增长速度开始加快,敏华也很敏锐的意识到了国内发生的变化,不断加大国内产能,而且董事长黄敏利也多次强调要扩张国内业务,提升中国业务在公司业务的占比。

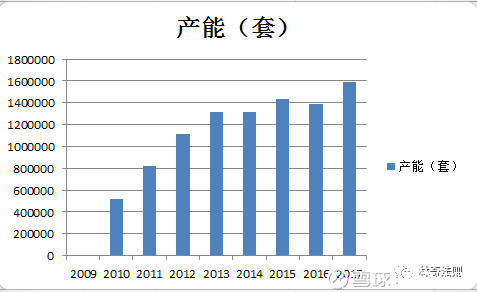

我们来看看近些年产能和国内收入的情况:

最后让我们回到巴菲特先生的四个标准

对公司业务是否了解(其实是想说业务是否简单)?

敏华是生产和销售沙发的,业务简单明了,线下的门店也较多,便于我们投资者更加直观的观察,我家还有个小优势。

公司的前景是否光明(其实是过去是否有美丽的城堡,护城河是否持久以及坚固)?

敏华过去的财务数据足够证明公司业务的优秀,护城河主要来自两方面:第一,低成本制造商,这个我们之前已经详细描述过了,第二,巧妙地品牌定位,在宣传芝华士沙发的时候公司将我们经常乘坐飞机的头等舱和公司的沙发进行了关联,广告语“把头等舱带回家”,成功的枪战了用户的心智,明确的告诉用户自家沙发的舒适性。公司占行业比重仍然较低,未来发展空间较大。

是否由德才兼备的人来经营?

敏华这些年在董事长黄敏利的带领下创下的佳绩足以证明管理团队的优秀了吧?

价格是否吸引人?

我买入的时候正是敏华控股遭遇浑水做空之后的一段时间,公司pe不超过15,行业快速发展,公司专注主业,较大的利空给了投资者较好的投资机会,当然这个仁者见仁。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP