一个对投资人非常重要的“投资心理学”理论

本文来自“雪球网”,作者为“标竿投资”。

塞勒得了2017年的诺贝尔经济学奖,再次引起市场对投资心理学的关注。

近日,投资心理学再受到市场的重视,因为行为金融学(投资心理学)之父塞勒得了2017年的诺贝尔经济学奖。其实,塞勒非第一位得奖的行为金融学学者,行为金融学的展望理论早已为两位以色列裔心理学教授赢得了2002年的诺贝尔经济学奖。

“展望理论”解释了为何我们总是“输多羸少”,而我也用这个“理论”为自己赚钱。“展望理论”,它解释了人在不同情况下,对风险的看法会出理不一样的反应。

投资心理比智商更重要

投资市场不是一个比并数学成绩高低的地方,亦不是一个比并智商高低的地方,而是一个比并投资人心理质素和财商知识高低的地方。心理学对了解和明白投资人的投资行为有着重要的作用,多了解心理学,可能对你在做出每一个投资决定时都会考虑得更不一样。这亦是为什么蒙格(Charlie Munger)对心理学会为之着迷的塬因。

“展望理论”

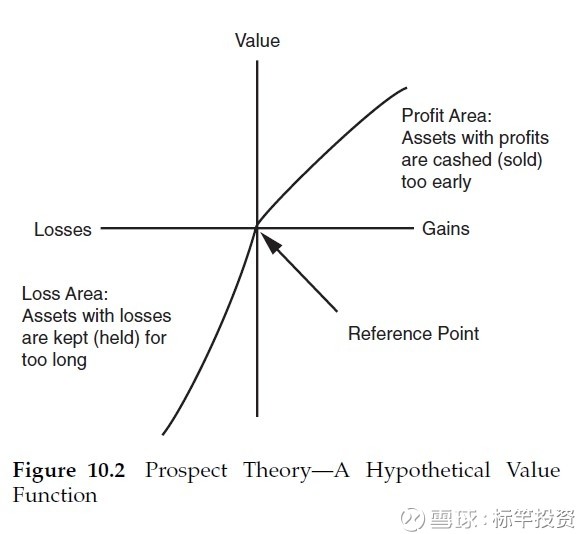

展望理论(Prospect Theory),它是一个行为经济学的理论,由两位以色列裔的心理学教授,分别是丹尼尔·卡内曼 (Daniel Kahneman)和阿摩司·特沃斯基(Amos Nathan Tversky)在1979年首次提出的。这个理论的其中一个假设是,每个人基于初始状况的不同(参考点位置不同),对风险会有着非常不同的态度和反应。展望理论为两位以色列裔心理学教授赢得了2002年的诺贝尔经济学奖,表扬他们对分析在不确定情况下的人为判断和决策方面作出了突出贡献。

展望理论描述了人们对赚蚀和发生机率高低等条件之下,会出现一种“不对称的”心理反应,这就有助解释一些看来不理性的投资行为的现象。简单一点说,展望理论对投资人面对风险所作出的行为得出一个有趣的结论:“投资人在得益时,会偏向逃避风险;相反地,投资人在损失时,却会选择愿意冒更大的风险,成为冒险家。”

“展望理论”解释“输多羸少”的原因

这个理论十分有趣,成功描述了人在“获利点”或“亏损点”时,由于“参考点位置”不同,投资人对风险的承受能力都出现很大的不同。展望理论得出的结论叫人惊讶,描述了“人在得益时,会变得十分害怕冒风险;但在损失时,却成了冒险家。”这个理论亦让我们知道了,为何不少的投资人都会出现“嬴粒糖,输间厂”的情况,因为很多投资人都会有“卖盈守亏”的投资行为。

投资人死穴(一):过早卖走“获利标”

投资当中,总会出现带来盈利的标,亦一定会有带来亏损的标。很多投资人面对“获利标”的时候,都会有很想吃下棉花糖的心理作用,很想把赚到的钱快快收割起来,同时由于在得益时,不想获利受到捐失,因此很多时候都不愿再冒风险,变得“细胆”起来,因此很快就把“获利标”卖走。但很多时候,卖走的“获利标”都是好企业,因此股价才会涨起来,过早卖走“获利标”令投资人赚到的利润不多,之后更可能会引起后悔的感觉,但“获利标”很多时候都是“一升不回头”,再也买不回,投资人因此后悔莫及。

投资人死穴(二):紧抱“亏损标”不放

展望理论都帮助我们了解到,为何很多人对“亏损标”都有死抱不放的心理。投资人过早卖走“获利标”会导致投资人出现后悔的心理,紧抱“亏损标”不放带来的后果更严重,令投资人亏损严重,最后更可能出现“沮丧”的情绪。展望理论让我们知道,投资人在面对亏损时,会变得更愿冒风险,因此明知亏损标可能有很大的问题,但仍会抱总有一天会升回来的、一日未抛一日都未算输或同佢偷长命,不升到买入价就不会放等等的斗气现象,结果亏损标一跌再跌,亏损十分严重,不得不斩。

总结

展望理论为我们描述了为何在投资市场上总会出出现不少“赚小小,蚀多多”的投资个案。展望理论十分有用地帮助我要如何去看待“获利标”和“亏损标”,当你都做与一般大众都一样的投资行为时,你的投资成绩很大机会都会与一般人一样,但当你了解完人的有趣投资心理后,你或许会多想想,我是否要这样卖出“获利标”或“亏损标”。

展望理论总是令我想起彼得‧林区的一句投资话:不要拔走鲜花为杂草施肥。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP