兴业张忆东团队:三大主线布局港股优质央企 油轮板块2023年值得重点关注

投资要点

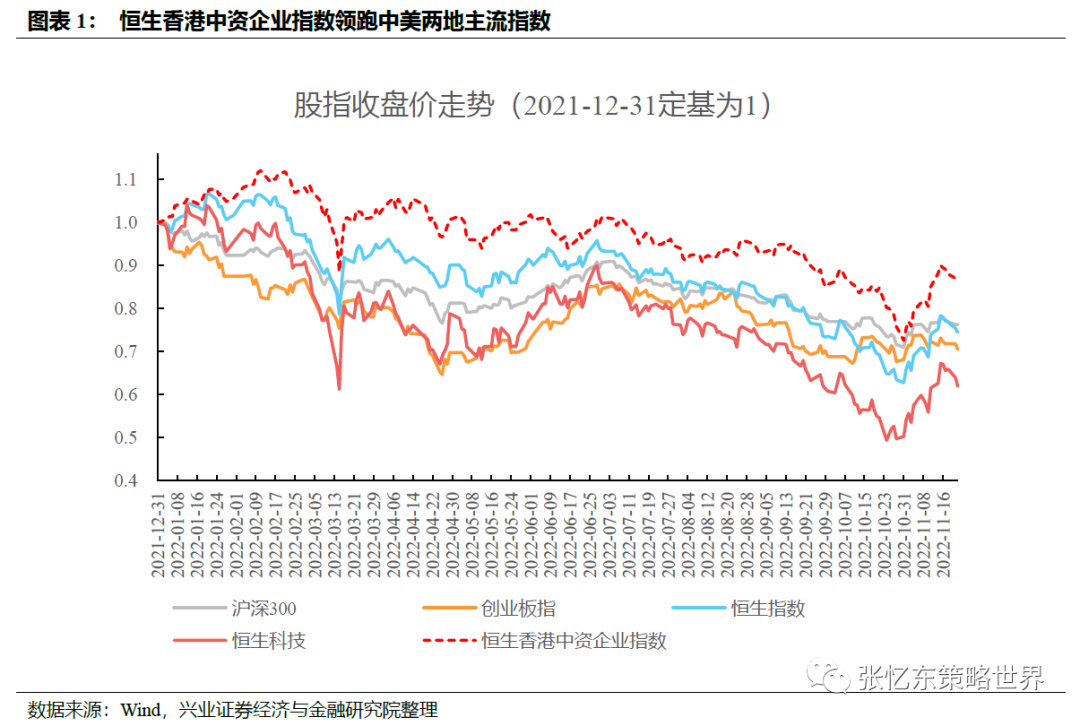

一、2022年港股历史罕见的超预期熊市中,央企成为港股的中流砥柱

在美联储超级鹰派加息、地缘政治冲突、疫情超预期、境内外经济下行等多重夹击,做空交易盛行之下,由央国企构成的恒生香港中资企业指数年初至11月22日收盘仅下跌12.7%,同恒生指数、恒生科技指数分别下跌了25.5%、38%。(2022年1月7日发布《优质央企港股的配置良机》、2022年3月30日发布《再论优质央企的战略性配置价值》,2022年11月19日《磨底突围,掘金新时代的赢家》)

二、央企价值重估逻辑再梳理

首先,在世界新的动荡变革期,央企的确定性愈加难能可贵。习近平总书记强调,国有企业是中国特色社会主义的重要物质基础和政治基础,是中国特色社会主义经济的“顶梁柱”。

第二,共同富裕的新时代,监管政策导向更加强调规范发展,央企更能适应政策环境的变化。

第三,国企改革是央企价值重估的推动力。2022年是国企改革三年行动收官之年,国务院国资委统计数据显示,各中央企业和各地改革工作台账完成率均已超过98%,央企不断提质增效。2022年5月国资委进一步推出《提高央企控股上市公司质量工作方案》,3年内从推动上市平台布局优化、完善治理、强化内生增长和创新发展、强化投资者关系管理等多方面,推动央企控股上市公司内强质地、外塑形象。

第四,央企是国家战略科技力量的主力军,央企控股上市公司向能源科技、信息科技、国防科技等先进制造业转型有利于估值重塑。2022年9月6日深改委会议审议通过《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》,在科技攻关新型举国体制下,央企将加把科技创新放在更重要的位置。2012年—2021年,中央企业累计投入研发经费6.2万亿元,年均增速超过10%;2021年研发投入强度达到2.5%;2021年底中央企业拥有研发人员107万人,比2012年底增长53%,拥有两院院士241名,约占全国院士总数的七分之一。国资委提出“积极推进国有资本布局优化和结构调整,聚焦战略性新兴产业适时组建新的中央企业集团”。11月11日,证监会、国资委联合发布《关于支持中央企业发行科技创新公司债券的通知》,提出14条举措支持中央企业发行科技创新债,支持中央企业开展数据中心、工业互联网、人工智能等新型基础设施领域REITs试点,鼓励中央企业增加研发投入。

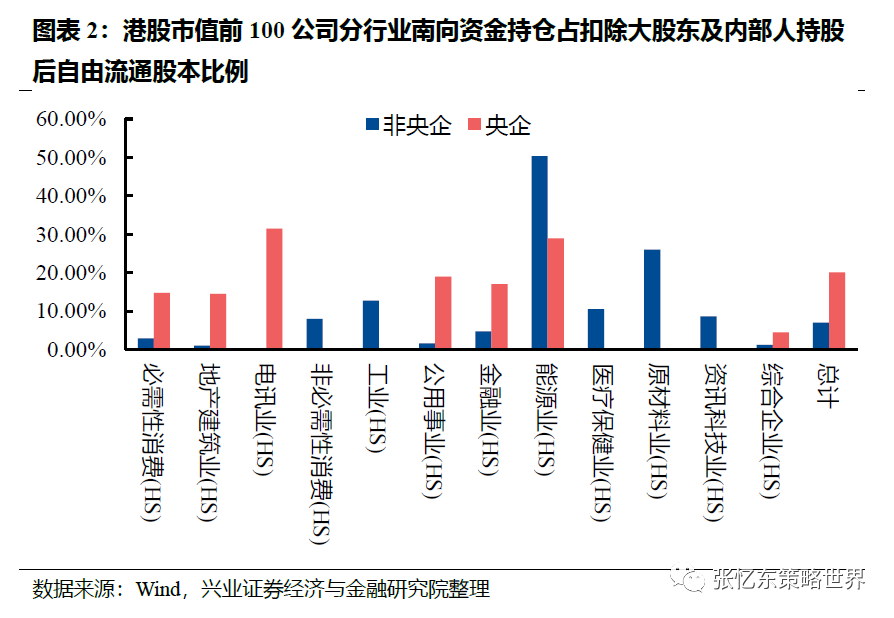

三、内资对港股央企定价的影响力相对非央企而言更大

南向资金持仓占扣除大股东及内部人持股后自由流通股本比例,港股市值前100公司中央企这一数值为20.1%,而非央企仅为7%。美资或美资相关机构不能交易所谓“涉军企业名单”内的央企受外资影响相对更小,相关股票的卖空交易在投资禁令实施后也急剧下降。

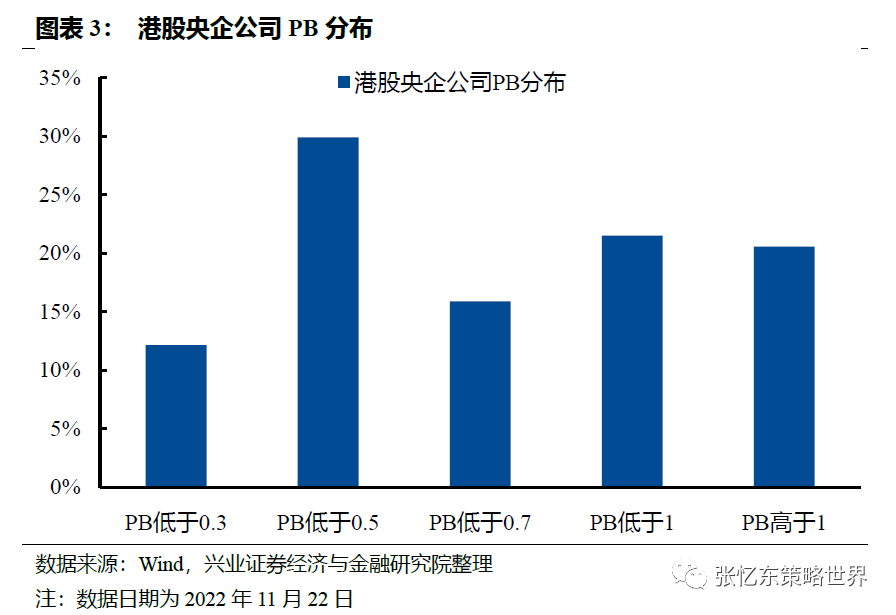

四、极低估值下港股央企“类可转债”属性凸显,一旦出现新变化或者新逻辑,都可能催化估值回归。

截至2022年11月22日,42%的港股央企公司市净率低于0.5倍,接近8成的公司市净率低于1倍。港股央企基于过去12个月分红计算的股息率中位数高达6.9%,其中40家股息率高于8%。

五、三大主线布局港股优质央企

主线一:行业出清的受益者,包括,油轮、央企地产、能源等“剩者为王”的优质公司,其中,受益行业自身景气周期上行的油轮,2023年值得重点关注。

油轮:在逆全球化、地缘政治冲突加剧的背景下,油轮板块的行情有望延续。1)供给端迈入低增速,环保问题将促使船队退出:油运行业供给端优化空间较大,新船订单处于历史低位,潜在可拆解的老旧船舶较多,预计未来几年供给增速将明显放缓。2)需求端运距效应将集中开始兑现:俄乌冲突爆发之后,对于欧洲来说,将寻找新的原油进口方,而对俄罗斯出口来说,必须找寻新的出口国,全球原油出口格局有望改变,或将刺激行业运距拉升。

优质央国企地产:浴火重生,房地产行业供需格局重塑。1)从需求角度,随着人口增速和城市化进程放缓,商品房的销售面积将逐年降低,但未来几年还能维持在10亿平级别。2)从供应的角度,主要城市的土地供应逐年减少,作为市场主体的房地产公司也经营了一轮大幅出清,民营地产公司退出市场,仅国企/央企地产公司或城投平台保持正常拿地销售。3)住房回归居住属性、房企进入低杠杆平稳发展后将导致行业的价值重估。

能源:从博弈周期波动,转向配置高分红、价值股龙头。1)传统能源龙头的利润稳定性相对抬升。能源结构转变大背景下,传统能源的新增供给更加克制。地缘政治冲突风险提升,本就紧平衡的供需关系变得更加脆弱,能源价格波动中枢将较过去30年提升。2)企业资本开支降低,可用于分红的比例大幅提高,估值体系从周期股走向价值股,类债券的配置属性凸显。

主线二:拥抱新经济的央企

电信:5G渗透率提升,云业务持续发力。5G渗透率提升,核心业务迎来增长拐点;云业务持续发力,叠加数字化转型有望驱动业绩长期增长;资本开支增速开始下行,叠加共建共享等,将缓解未来的成本压力。电信运营商是高股息资产,分红比例有望进一步提升。

绿电:转型绿电的火电公司具备第二增长曲线,绿电业务带来盈利的稳定性和成长性,2023年煤价和光伏组件价格或从高位逐步回落带来利润的增量空间。

央企中聚焦先进制造业的公司,如汽车电子。在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线,汽车电动化、智能化带动功率半导体增长。

主线三:具有配置价值+边际改善的央企

金融:高股息带来配置价值。经济预期偏弱+房企风险抬头+社融趋势承压下,2022年金融板块估值经历显著回调,港股金融板块股息率重新回到较高吸引力的位置。

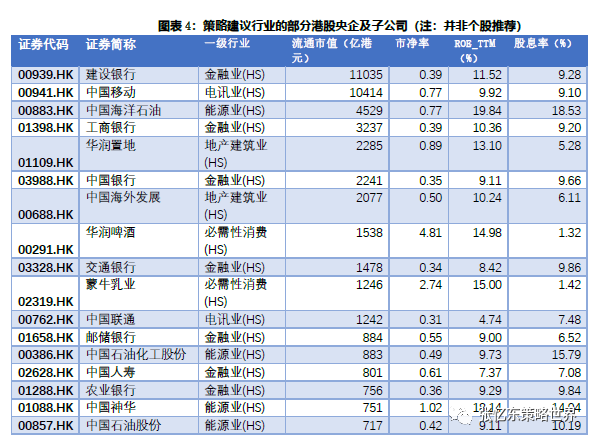

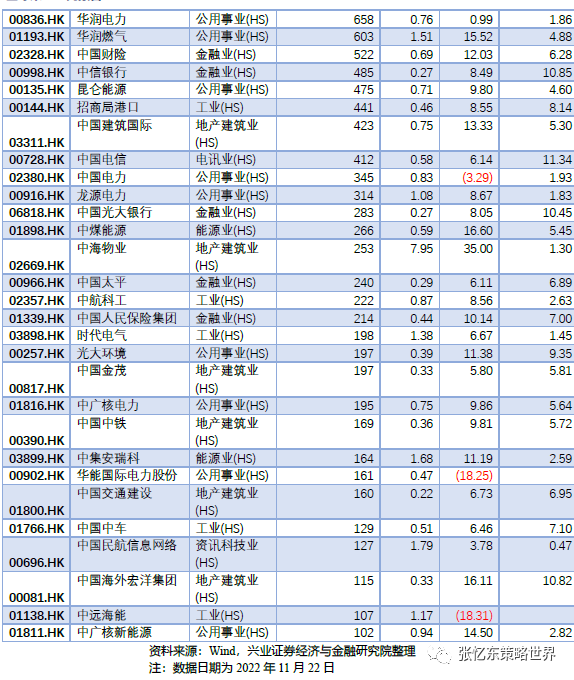

建筑:估值处于底部区域,建筑央企积极推动战略转型,通过定增、资产置换等方式,获取资金支持、业务结构优化,有望为相关标的带来估值修复。最后,我们列示符合当下策略建议行业方向里的部分港股央企及相关子公司,供参考,不作为个股推荐。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告图表

扫码下载智通APP

扫码下载智通APP