新股消息 | 中加石墨二度递表港交所主板 2022年前8个月并未出售任何石墨矿石

智通财经APP获悉,据港交所11月18日披露,中加石墨控股股份有限公司再度递表港交所主板,建泉融资为其独家保荐人。据了解,这次是中加石墨的第二次递表,此前曾于2月28日递交上市申请材料。

中加石墨是一家位于中国郴州市的发展中石墨开采公司,该公司拥有三个位于郴州市的项目,即滴水带项目、清水江项目及灯盏窝项目。其中,滴水带项目、清水江项目及灯盏窝项目的石墨矿物为非晶质石墨,可提纯为99.99%碳含量的超高纯度石墨。于往绩记录期间内,公司仅在滴水带项目进行试产并向客户销售自滴水带项目开采的石墨矿石。

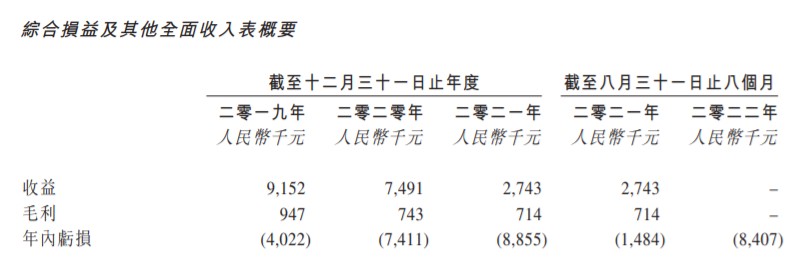

值得注意的是,截至2019年、2020年和2021年12月31日以及截至2022年8月31日止8个月(前8个月),中加石墨分别生产约21300吨、10800吨、6300吨及无石墨矿石。中加石墨表示,公司2022年前8个月并未出售任何石墨矿石。

根据独立技术顾问所述及中加石墨的项目开发计划,于2023年之前滴水带项目的年产量可达20000吨石墨矿石,于2023年及2023年清水江项目及灯盏窝项目合共可生产约41850吨石墨矿石。

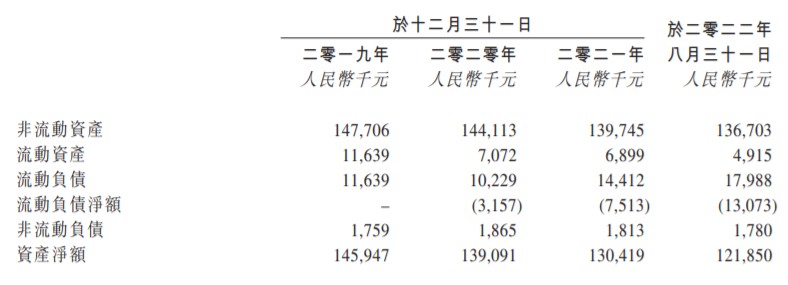

但是,由于中加石墨是一家处于发展阶段的矿业公司,经营历史有限,所以该公司无法保证项目所提取的储量能够获利,将按计划产生收入及利润以及发展业务。加之公司依赖项目产生经营活动的现金流量,而公司的业务经营则受与发展计划有关的不确定因素影响,发展计划的推行可能出现不可预见的延误。

此外,公司计划从少数产品中产生收入,且有关产品需求的任何变动及市场价格的波动可能会对公司的增长及盈利能力造成重大影响。最主要的是,中加石墨并无成熟的客户基础,无法保证能够在实施商业化计划后建立客户基础。如果公司无法从现有或新客户获得充足订单,则业务、经营业绩及财务状况可能会受到重大不利影响。

财务方面,2019年、2020年和2021年,中加石墨的收入分别为人民币915.2万元、749.1万元和274.3万元,2022年前8个月为“空”。报告期内,中加石墨的毛利分别为94.7万元、74.3万元、71.4万元。

扫码下载智通APP

扫码下载智通APP