雪球大V“流水白菜”:保险股被低估的原因,找到了!

本文来自“雪球网”,作者为“流水白菜”,原文标题为《保险股被低估的原因,被白菜找到了!》。智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

保险股的价值被低估,我认为原因就两个,一是境外投资者对中国经济的发展前景不乐观,二是境内的投资者更看中股票盘子的大小。

低估是机遇,大幅低估是大机遇。

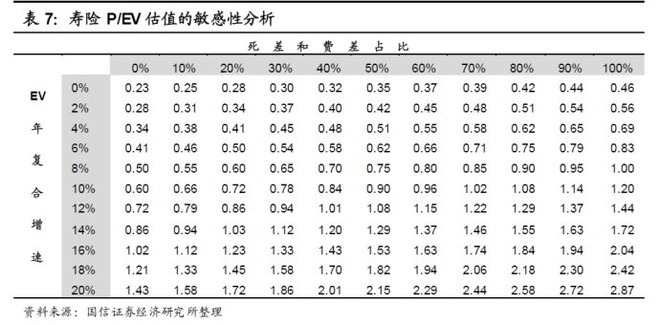

保险的一个DCF估值模型

国信证券用DCF做了一个估值模型,主要变量是两个:

1、寿险公司EV增速、

2、死差和费差占比为核心变量,

主要假定条件为:

1)国内寿险公司可实现10年EV增速不低于15%的增长期;

2)利差扣减比例为50%,也即执行3.75%-4.00%的长期投资收益率假定;

3)适用贴现率为8%。

简单分析一下这三个假设:

1、保险公司最大的投资价值,在于其高成长性。未来十年,内涵价值以15的速度增长,和我预期一致。

2、3.75%-4.00%的长期投资收益率假定?这个假设极度悲观。这意味着长期十年期国债会是1.5%-2%之间。中国目前经济处于中高速增长期,20世纪的美国,十年期国债是7.5。用7.5作为预期显然不合适,但用1.5-2%也显然不合适。(利率0-1之间了)

3、投资股市的合理回报,百分8。和我用的也一样。

这个表格,左边是EV增速,增速越高,当然估值就越高。而死差和费差占比越高,估值就越高。这点上面提到过了,我认为给利差打折不合适。

保障性产品的价值率非常高

保险姓保,意味着更多的保障型产品的销售。

未来两三年,即便由于政策,使得短期理财型的保单受到抑制,从而保费增速下降。但新业务价值继续保持增长是可能的。因为保障型的保单的利润率,是短期储蓄型的5倍。

此外,保障型的保单,按照目前市场的逻辑,由于利差占比少,反而有利于提升保险股的估值。

其实不是这样

这两个研究,想说的是市场不知道保险空间有那么大,另外说市场对未来十年的利率预期是非常低。我认为不是这样的。这两个研究在寻找市场大幅低估保险公司的原因,但都说错了。

从我的理解来说,我认为主要原因还是两个老问题:

1、过去三十年,欧美各国对中国经济一直不乐观,虽然中国经济发展得极好。但H股市场,毕竟反应的是境外资金的想法。

2、A股的投资者惯性还在,虽然这两年创业板从高潮被腰斩,但可怜无定河边骨,犹是春闺梦里人。所以,我觉得还需要时间。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP