由滴达国际(01470)被收购到壳股投资机会

本文来自雪球网“一分钟投资笔记”,并综合自两篇文章《寻找壳股,寻找另类的价值投资》及《滴达国际:优秀壳股何处寻?》。智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

我是比较喜欢寻找增长股,因为当中可以因业务增长带动股价,并有机会因遇上风口而出现估值重估,同时基于业务增长,股息亦会同步增长,可作为防守之用。不过,并不代表我只着重价值投资,其他投资技巧亦会涉足,例如寻找理想的壳股。壳股有没有投资角度,在于其价值有否低过新财主的买入价。

壳股有没有投资角度,在于其价值有否低过新财主的买入价。或曰:我不是大财主,怎会知道壳股价格?但我相信无论是财主或是大股东,做买卖时都会循个人利益出发,代表做决定时会有一定纪律,所以有迹可寻。

而且,壳股就如二手楼一样,买卖双方都会参考近期成交价。

买壳股,基本上只要计算出公司的总价值,即权益(Equity)加上市公司溢价,除以已发行股数,就可以得出理论股价及回报。然而,我们不知道大股东什么时候会卖盘,所以就不能大注买入,只能守株待兔,而且要分散投资多只靓壳,才可望获得回报。

故此,投资壳股其实是另类的价值投资。我们知道这只壳的价值,购入低于理论价值的壳股,然后等到新买家出现,反映价值,就可以赚取回报离场。不过,由于投资壳股是买定离手,长期等待直至公司被收购的一天,我们不能期望壳股可以带来任何利息回报,而且股价容易被舞高弄低,太大注码投入,只会令你心神不宁。

所以我个人认为,如果没有内幕消息(并非道听涂说)的话,买每一只壳股只能占自己总资产约1-2%左右,壳股资产占比最多只能占个人总资产约一成,换言之,最多只能投资约5-7家壳股。

在这前提下,当一家壳股成功搏中,升一倍,其实对你的总资产只有2%增长,似乎并不太值得。不过,假如你的投资组合总资产有1000万元,分10万至20万元投资一只壳股,成功搏中,多出的十多万元,应可足够让你未来半年不用烦恼生活费用。

如果资产只得100万元,每只靓壳只下注两万,就算搏中,扣除手续费,也实在太过鸡肋,这亦是我所说,为何本金少的话,不应过早投资壳股。但先行研究,以备筹谋亦是好事,可以对股票市场有更多的认识。

更重要的一点是,这个股票市场,永远有壳股等待你去发掘。多有一技傍身,只要保持资产增值,总会有用到的一天。

财主买壳的原因,不外乎将业务不太稳定,需要资金支持而无法循正规上市方式的资产注入,所以假如我买壳股,只会关注壳股股价与理论价格的差别,并不会继续等待这些资产发展,因为当中牵涉的风险太大,是另一项投资课题。

所以,当壳股被买手收购后我会尽快离场,故不太理会什么两年后新财主才可注入业务这些规定(当然,这些规定有变,亦会令壳价价值出现变动)。

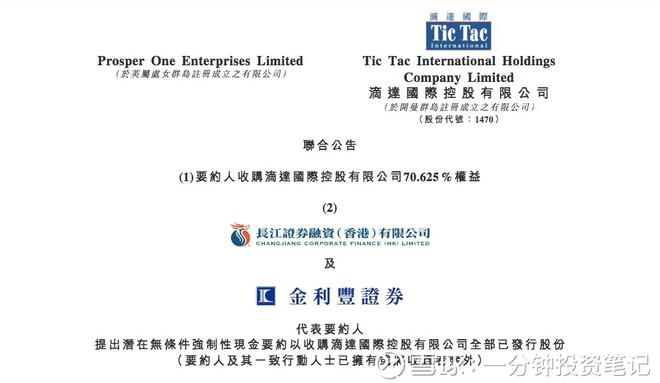

讲完买壳投资前提后,之后以滴达国际(1470)简单剖析何谓“靓壳”。

滴达国际(1470)由2015年5月公司上市第一天起,我已知道它是一只壳股,结果两年后,大股东就以每股约0.9458元正式卖盘。如果有幸以上市价0.68元买入,两年回报率39%。不过,如果看股价图,其历史低位是于2016年2月的0.26元。如果当时入货,回报率已经高达2.63倍。

所以,壳股亦有其投资价值,而且由购买以收购计,风险其实不高,只是不知道何时才会被人收购。

要寻找靓壳,其实只要多留意一些营运数据及持股比例就够用:

(1) 固定资产低:

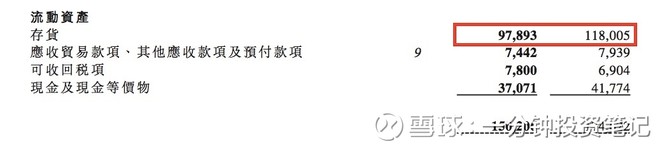

滴达国际是买卖名贵钟表,从截至2017年4月底的资产负债表(即被收购前的业绩)中,可以见到滴达国际非流动资产仅得2189万元,当中大部份是按金及延递税项等现金项目,真正的物业资产约626万元,与一个香港400呎住宅单位的价值相若,换言之,新买家几乎为处理这笔小型资产而费神。

所以,很多低固定资产,以人力为主要成本的公司,例如手游股,传媒股等,都有成为殻股的潜质。近期“啤壳”出现的建筑公司,当项目完成而不再接新工作,亦会变成一家殻股(但规管越变严厉的联交所,可能因没有业务,或会将其作除牌处理,不过只要它们投资一些小型有现金流的公司,或尽快脱手,应可以解决问题)。

(2) 存货:

美好的壳股,存货量不能高,因为难以转售,但特殊情况除外。例如滴达国际存货有约9800万元,但其业务是买卖名贵钟表,意味存货大部份亦是钟表,要转售至二手商或退回予供应商转回现金,其实不难,甚至可以直接将业务出售。

(3) 主要股东持股:

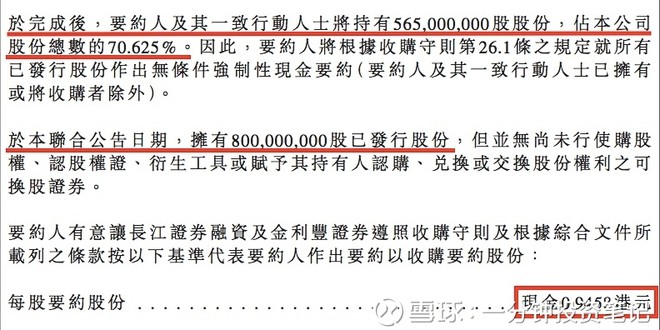

一句:越多越好。最好是接近75%,即大股东持有最多股权比例而不影响上市公司股份交易。同时,即使卖方直接出售,新股东可以配股减持,或可以增发股票,玩法多样具弹性。以滴达国际而言,就是70%左右。

(4) 业绩倒退:

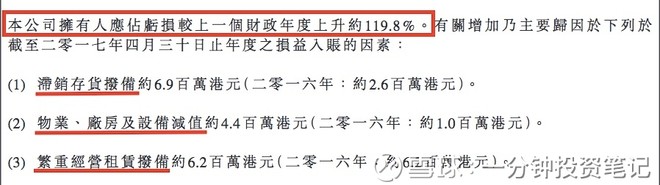

这个其实不太重要,不过有些文章都会提及。业绩倒退,创办人意兴阑珊或无心恋战,然后给他们一个无法抗拒的价钱(壳价),谈妥的机会较大。而有意卖盘的壳,为求注意,也许会用自己的方法,令业绩出现倒退,所以,买卖壳股,不能用基本分析看业绩算股价。以滴达国际为例,2017年全年亏损增加超过一倍(但留意当中有不少是减值拨备):

估值计算:

当以上四点皆中,基本上就可以说明这是一个「靓壳」。然后,我们要为其作估值。用楼宇买卖以近期二手楼价做参考,壳价同样用近期成交个案估算。

滴达国际被山东一间公司瑞星团出手,以5.344亿元收购公司约70.625%股权(弱弱一问,为何山东那么多公司会来香港买东西?之前亚洲电视的买家司荣彬,也是山东人),换言之,新财主对滴达国际的估值为7.57亿元。

找回公司的资产负债表,将公司资产减去负债后,公司权益有1.31亿元(没有加减值拨备),即使将存货出售及减值,但可以粗略估计公司目前仍有约1亿元的价值。

以收购价减去约1亿元至1.31亿元的权益净值,反映目前对主板上市的靓壳“壳价”已高达6.2亿元至6.5亿元。

所以,投资壳股只剩下两个简单的事:先辨认其有资格成为靓壳股,然后观察其市值,减去6-6.5亿元及其权益额度,如果仍有相当的水位,就是一只值得投资的壳股。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP