天风证券:汽车和基建会熄火吗?

关于10月经济数据的问题,市场担心的主要不是因为疫情和季节性等短期因素导致的经济下行,而是6月以来持续支撑国内经济修复的两条主线——基建投资和汽车消费,是否会熄火?我们预计汽车消费的高增速有望延续。同时,对后续基建依然维持乐观。

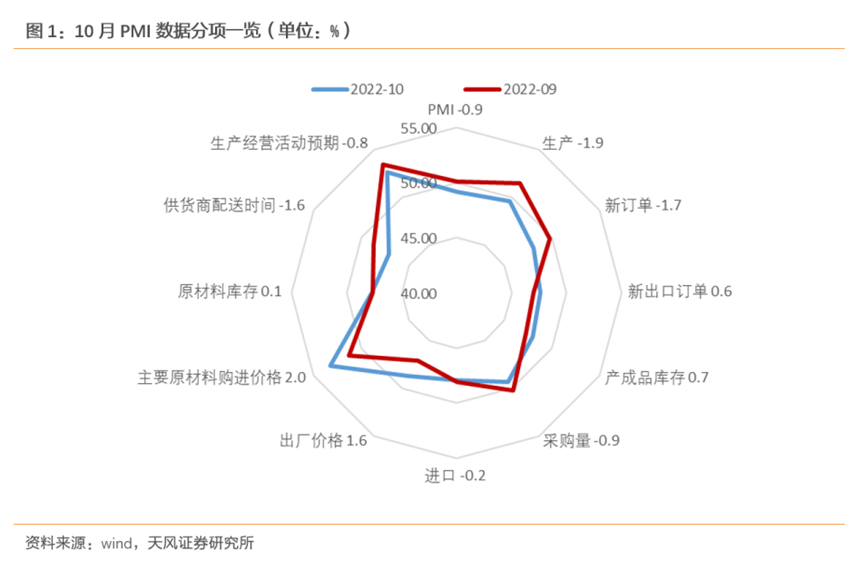

在10月高频数据已经向市场传递了经济再度走弱的信号之后,10月制造业PMI下降了0.9个百分点至49.2%,重回荣枯线之下。

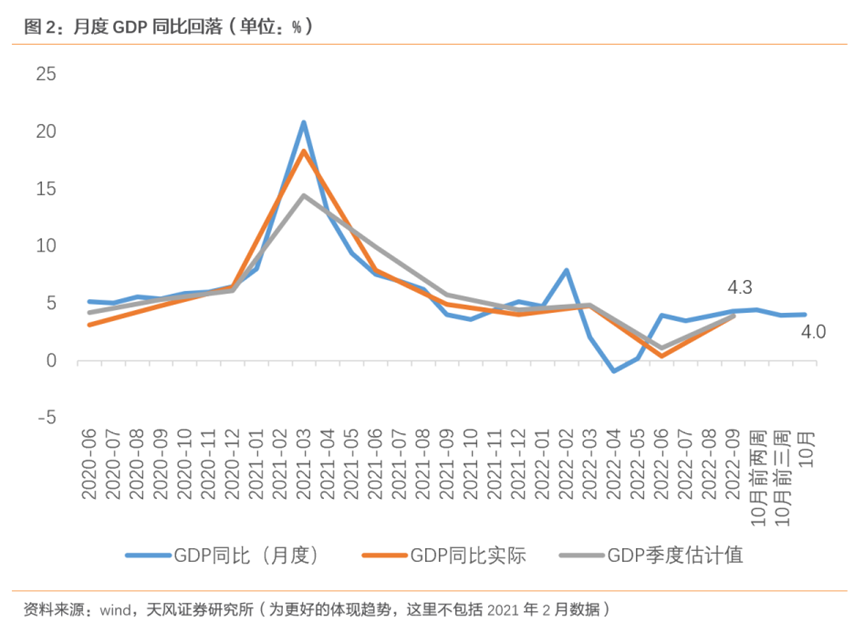

原因也容易解释:1)受生产淡季的季节性影响(2017年-2021年10月PMI生产指数平均下降1个百分点),又叠加了今年以来“季末高-季初低”的脉冲特征;2)受疫情反复的影响,经济出现了类似今年7月的短期下行;3)考虑到供应商配送时间是一个逆指数(约推动10月PMI上行0.25个百分点),PMI数据反映的实际经济格局其实更弱。4)根据我们的月度GDP预测模型,10月GDP同比增速为4%,低于9月0.3个百分点。

关于10月经济数据的问题,市场担心的主要不是因为疫情和季节性等短期因素导致的经济下行,而是6月以来持续支撑国内经济修复的两条主线——基建投资和汽车消费,是否会熄火?

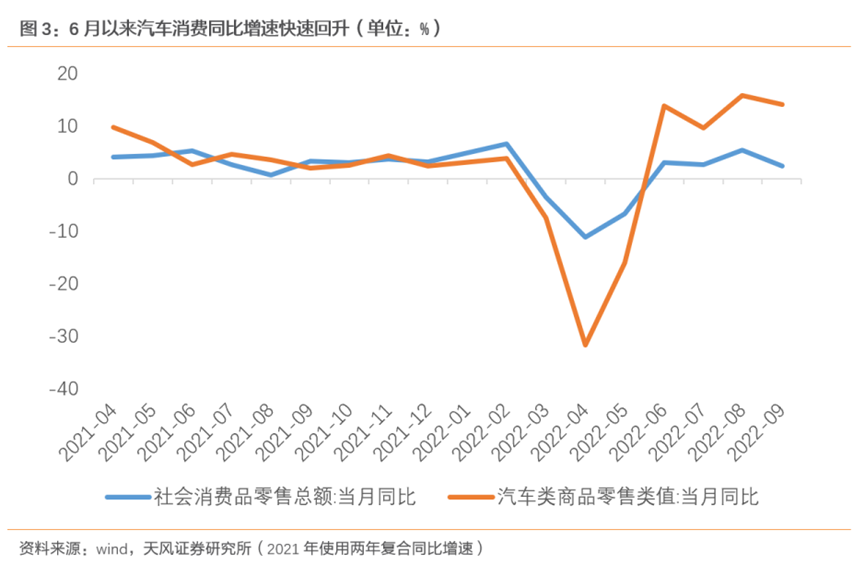

6月以来,基建和汽车对固投和消费具有明显贡献,其中基建投资累计同比增速从9.25%上行至9月的11.2%,汽车制造业投资累计同比增速从8.9%上行至12.7%,汽车销售累计同比增速从-5.7%上行至0.4%。但是这两条主线在10月明显走弱,特别是汽车。

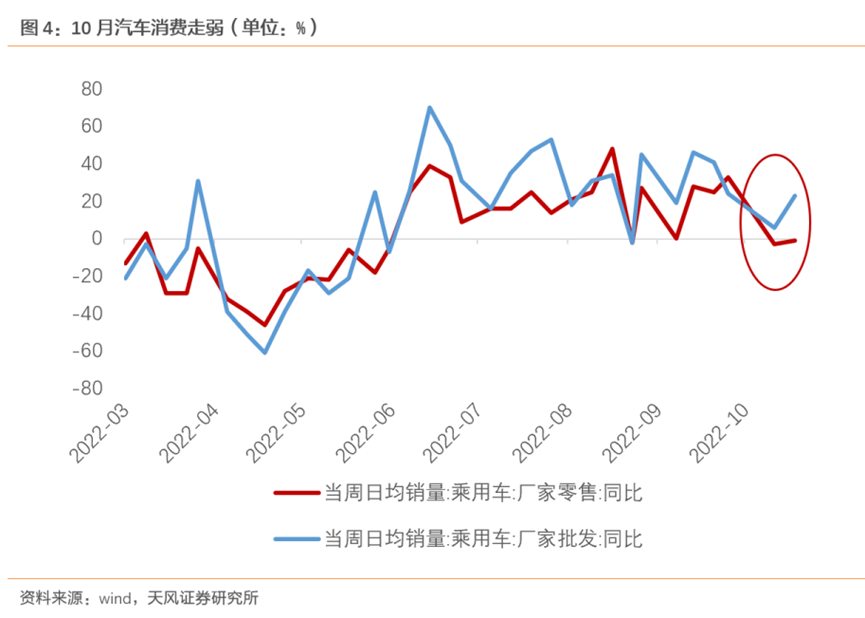

10月汽车销售开始出现疲弱迹象。

乘联会数据显示1-23日国乘用车市场零售106.3万辆,同比去年下降3%,较上月同期下降6%(9月同比上涨21.5%)。而2013年以来,乘联会数据与社零数据的相关性高达89%,乘联会汽车销售数据的回落大概率表明10月汽车消费走弱。

10月汽车消费的走弱的主要原因是疫情影响了汽车销售的线下场景,部分地方车展活动延期举办。除汽车外,线下服务业也受到疫情影响。10月服务业商务活动指数降至47.0%,低于9月1.9个百分点,统计局表示零售、道路运输、住宿、餐饮、租赁及商务服务等接触性聚集性服务行业的商务活动指数低位回落。

从两个原因看,我们预计汽车消费的高增速不会就此熄火。

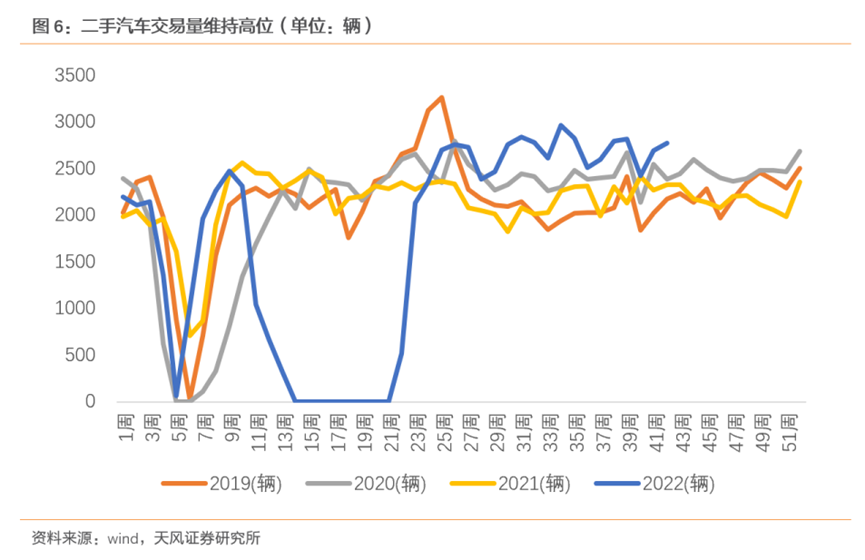

一是从批发和二手车销售等高频数据上看,目前居民的购车意愿依旧较高,上海二手汽车交易量维持高位,今年6月以来持续超过2019-2021年同期水平。同时,虽然10月乘用车零售数据同比转负,但是狭义乘用车批发数据持续好转,前三周批发同比增速分别为-6%、14%和23%,这表明虽然终端销售在疫情扰动下有所回落,但是中游批发商预期依旧较好。

二是目前汽车销售累计同比增速刚转正,后续随着疫情影响减弱、原定车展落地举办以及临近年末,居民在政策到期前(购置税减半政策截止12月末)提前购车,最后两个月的汽车消费有望维持高增。

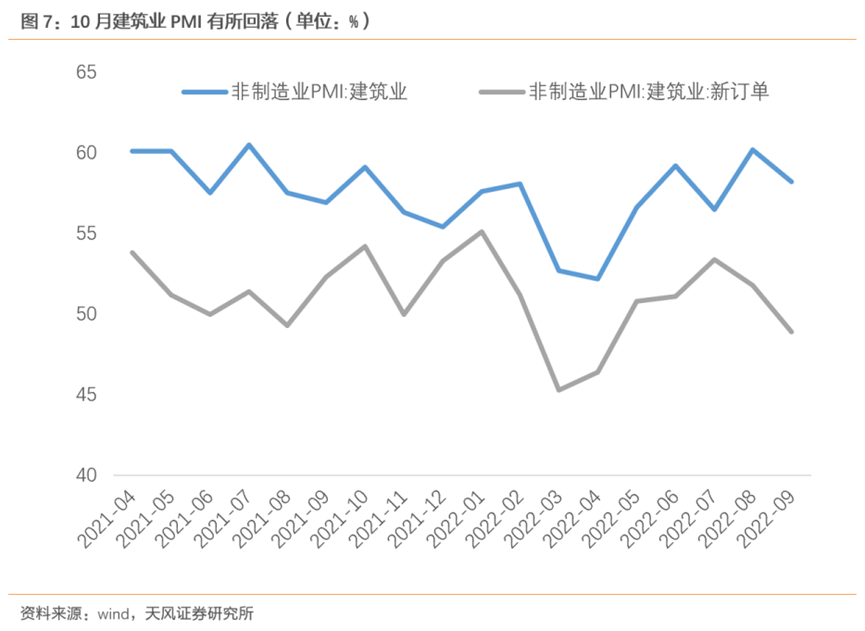

10月建筑业PMI和相关高频数据也出现回落。

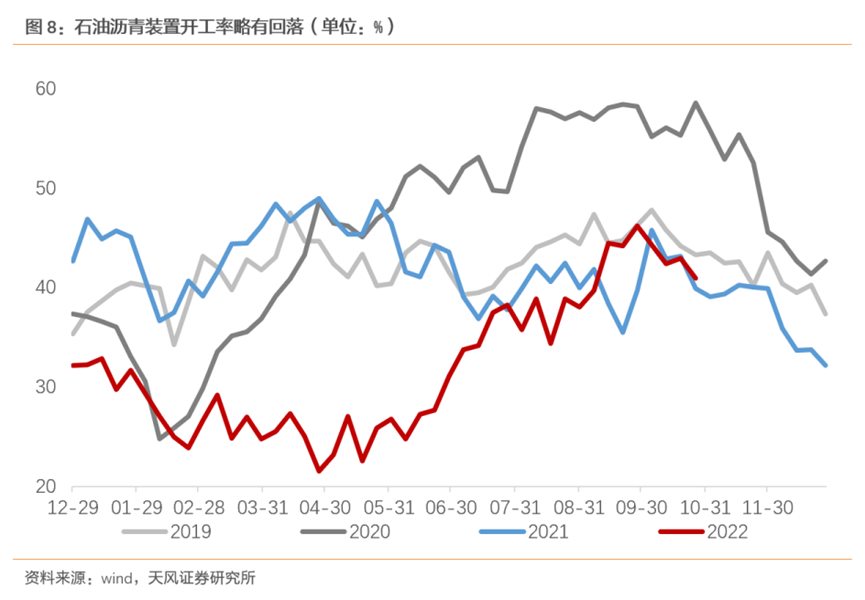

其中10月建筑业商务活动指数为58.2%,比上月下降2.0个百分点,建筑业新订单指数为48.9%,比上月下降2.9个百分点。10月高炉开工率、石油沥青装置开工率、水泥熟料产能利用率等与建筑建材相关的高频数据均有所回落。由于地产投资在目前阶段尚没有大起大落的可能,因此建筑业的波动可能主要是10月基建投资增速放缓所致。目前看,基建放缓的主要原因是项目施工进度受到疫情影响,以及大会期间华北环保限产导致高耗能行业生产回落(10月高耗能行业PMI为48.8%,低于上月1.8个百分点;唐山出台环保限产政策)。

对后续基建我们依然维持乐观。

一方面从PMI数据来看,建筑业活动的预期指数维持高位,10月土木工程建筑业商务活动指数为60.8%,连续两个月位于高位景气区,建筑业业务活动预期指数为64.2%,比上月上升1.5个百分点,为近期高点。

另一方面,基建近期再次获得增量资金支持。wind数据显示10月新增专项债发行规模4279亿元,此前新增5000亿专项债正在加速落地。按照政策要求,新增专项债会优先支持在建项目,争取年内形成更多实物工作量。 考虑到政策发力的增量项目重点在南方区域,预计11、12月基建投资同比有望继续维持高位。(详见《迟到的经济数据》)

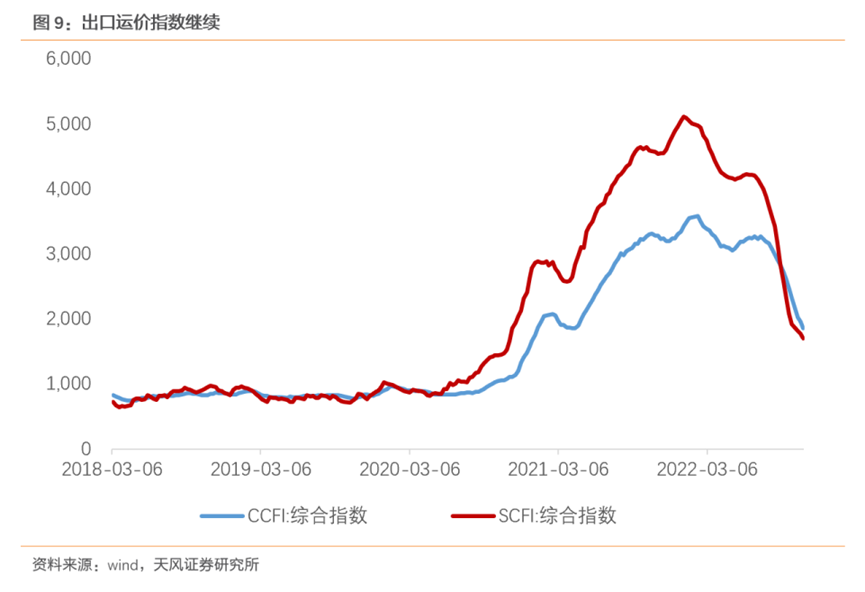

除汽车和建筑业之外,10月PMI出口新订单指数超预期上行0.6个百分点,与表现偏弱的出口高频数据略有背离。10月末CCFI和SCFI运价指数相比于的9月末分别回落20%和11.7%,10月上旬8大重点港口外贸集装箱吞吐量同比下行9.4%。结合高频数据,我们预计本月出口可能依旧偏弱,但降幅相比于8、9月会明显收窄,出口增速下台阶后进入走平阶段。

扫码下载智通APP

扫码下载智通APP