兴业证券:“信军医”有望成为成长新战场

前言:兴证策略今年首创“新半军”,并成为市场最强主线。9月开始提示“新半军”10月中下旬有望开启新一轮上行,近期“新半军”如期修复,框架有效性再次得到验证。

当前,基于估值、持仓、拥挤度、资金、政策五大维度的分析,我们认为以“信军医”(信创、军工、医药)为代表的有边际变化的低位成长当前配置价值已经凸显。详见报告:

报告正文

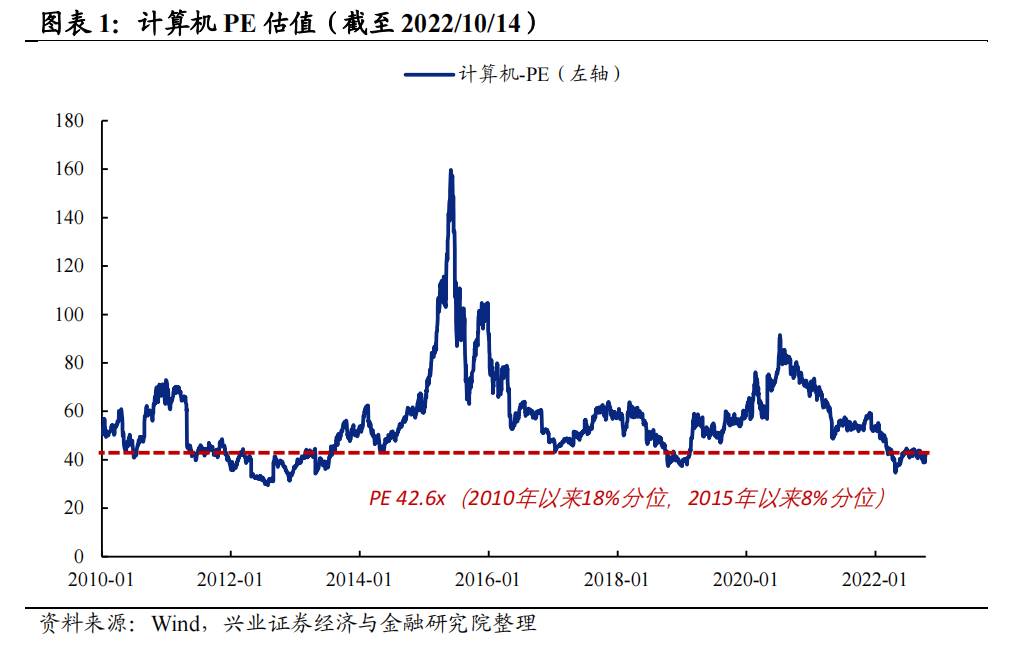

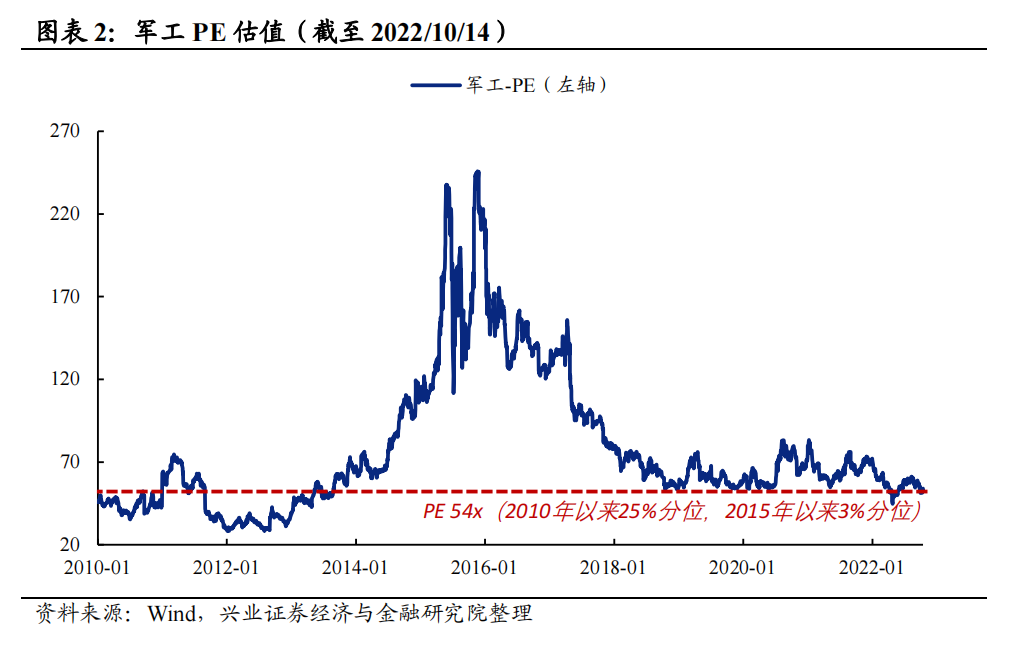

1、估值:“信军医”估值已处于历史低位

“信军医”估值已处于低位。计算机与军工板块经历近期调整后,估值已再度降至低位。截至10月14日,计算机当前估值为42.6x,处于2010年以来18%分位,2015年以来8%分位,军工当前估值为54x,处于2010年以来25%分位,2015年以来3%分位。而医药生物自2020年8月以来持续回调,PE估值最低一度降至2010年以来的最低水平20.3x,当前医药生物PE估值为23.1x,仍处于2010年以来1%分位,2015年以来2%分位,估值均已处于低位区间。

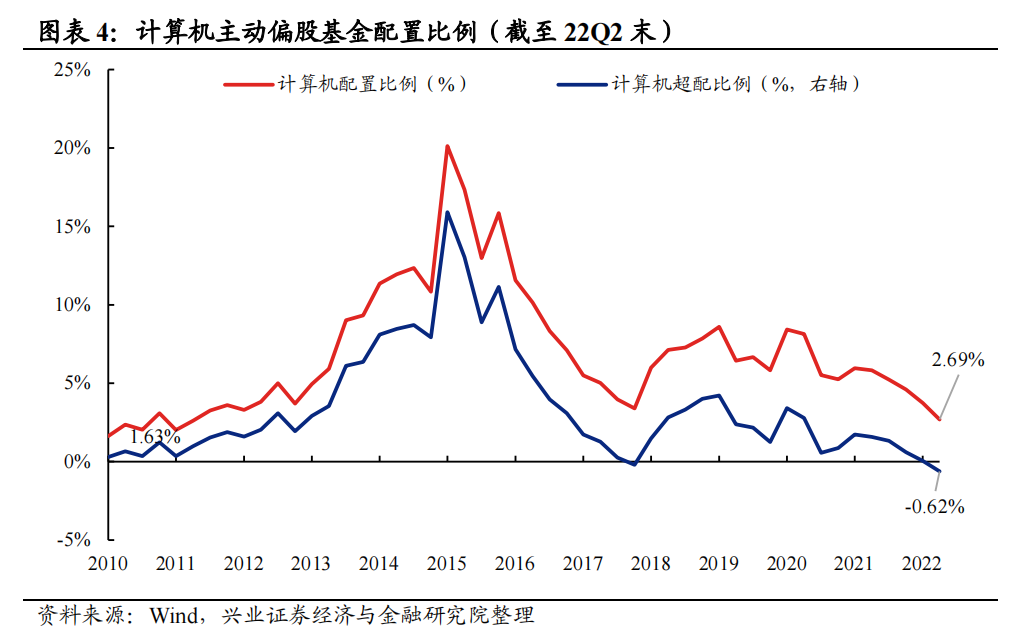

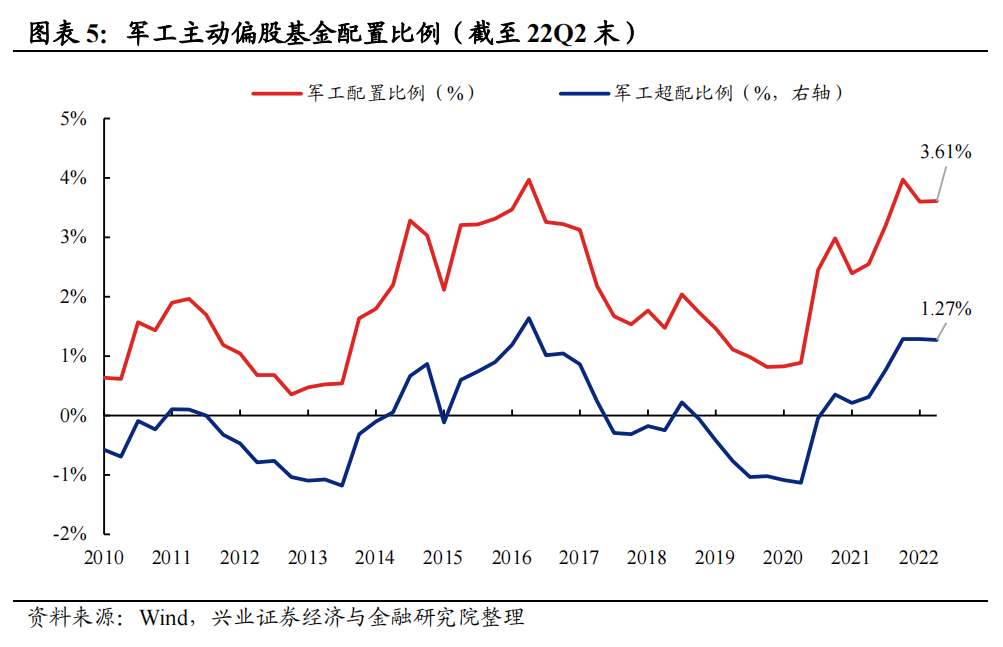

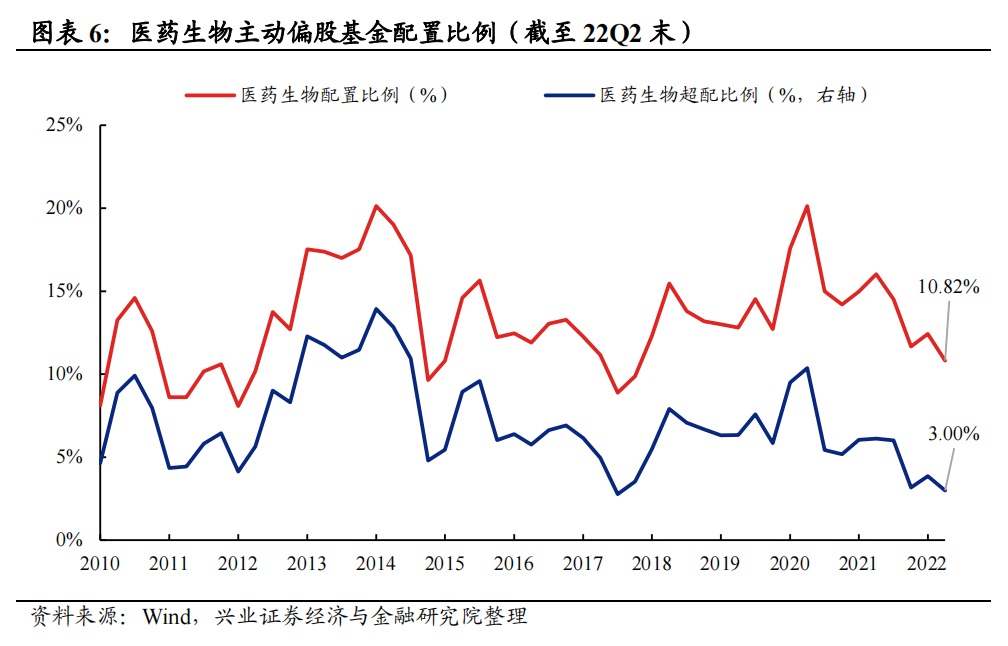

2、持仓:“信医”公募仓位处于历史低位

为了更加准确地捕捉公募基金股票资产配置的特征,本部分对于基金仓位的分析样本均基于主动偏股型基金(普通股票型+偏股混合型+灵活配置型),且持仓数据口径为基金季报披露数据(即前十大重仓股口径)。

主动偏股基金当前计算机、医药生物行业的仓位处于历史底部,军工仓位的超配幅度整体有限。2020年以来,计算机、医药行业的基金仓位水平明显回落。截至22Q2末,计算机行业的基金仓位已经回落至2.69%,处于2010年以来10.2%的历史低位,超配比例回落至-0.62%,处于2010年以来的最低水平;医药行业的基金仓位已经回落至10.82%,处于2010年以来22.40%的较低分位,超配比例回落至3.0%,处于2010年2.0%的底部水平。军工行业的基金仓位水平则自2020年以来震荡提升,截至22Q2已经抬升至3.61%,处于2010年以来95.9%的较高分位,超配比例抬升至1.27%,也处于2010年以来93.8的较高分位。整体来看,计算机、医药生物行业的仓位水平已经处于历史底部,后续仓位提升的空间较大,军工行业的仓位水平虽然处于历史较高水平,但超配比例整体有限,仍有进一步抬升空间。

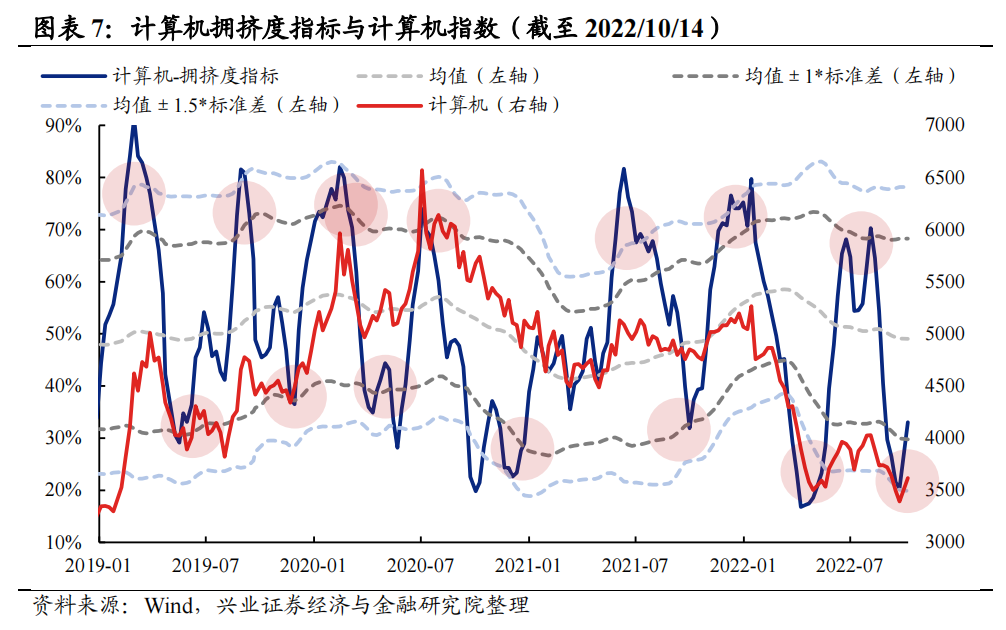

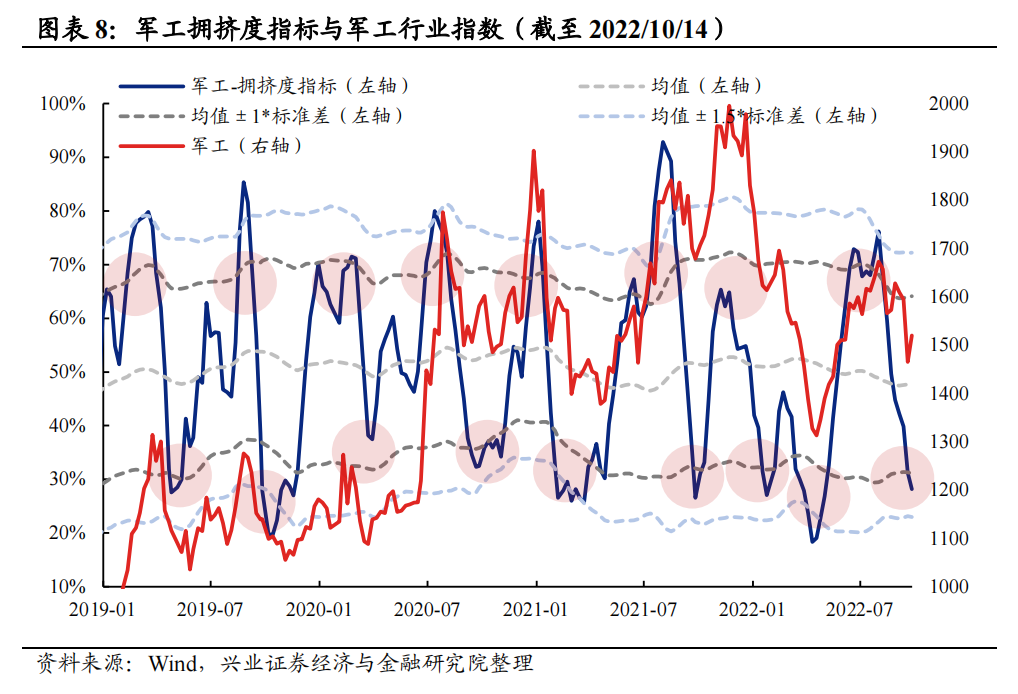

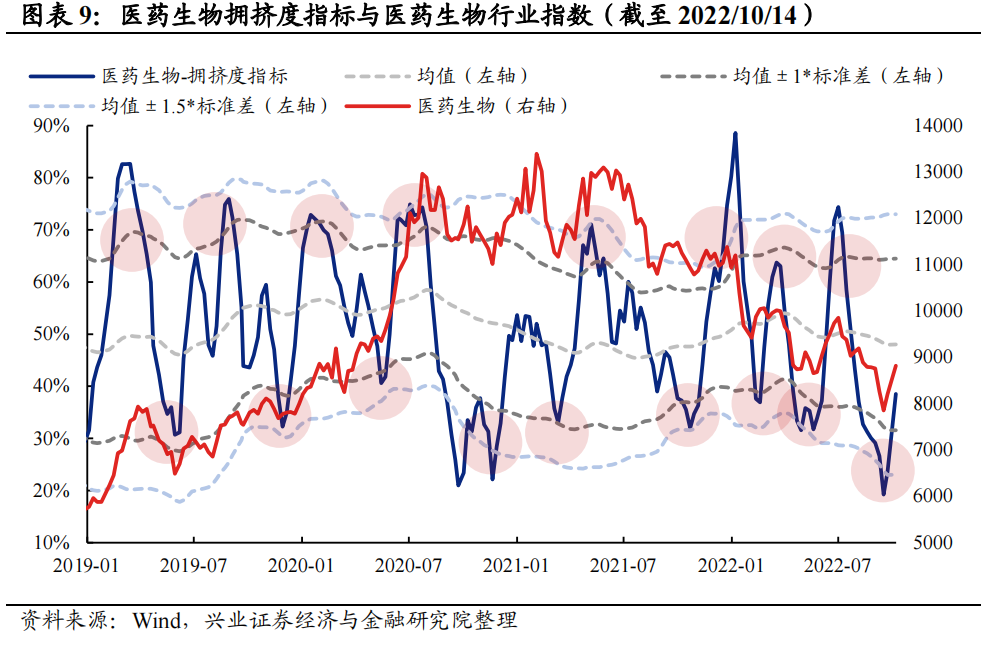

3、拥挤度:“信军医”拥挤度已回到低位

拥挤度是兴证策略团队独家构建的反映热门赛道交易情绪的重要指标,由量能、价格、资金、分析师预测四大维度、七大指标合成而来,量化跟踪市场情绪变化,对于股价短期走势有较强指示意义。

“信军医”拥挤度已回到低位。9月底计算机与医药生物拥挤度一度降至4月低位,当前已自底部开始抬升,但仍处于中等偏低水平;军工板块拥挤度当前也已降至较低区间,拥挤度压力已显著释放。

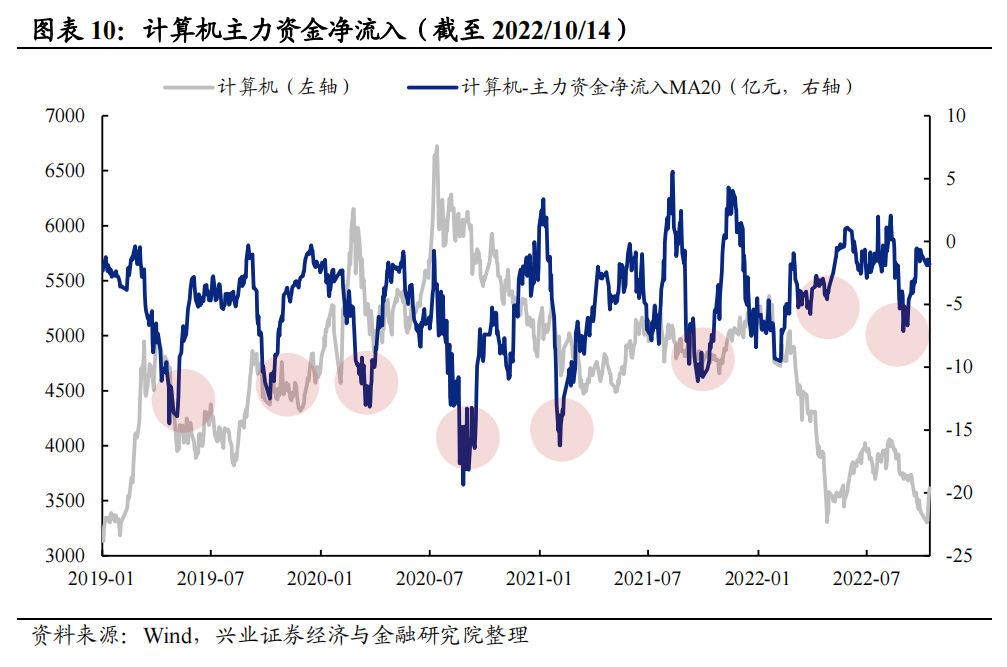

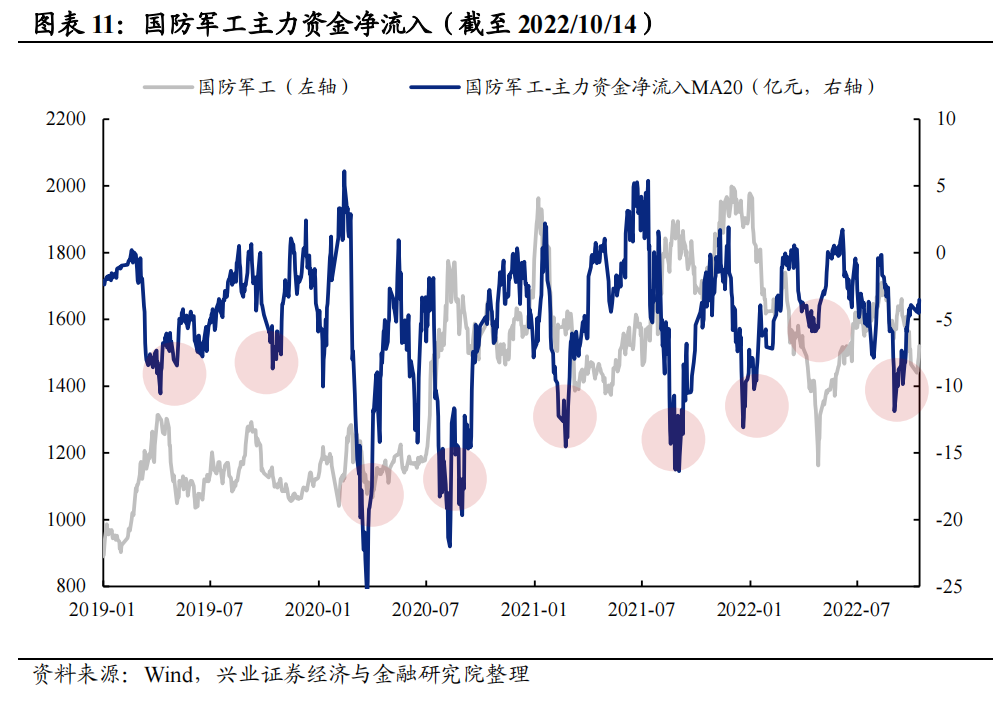

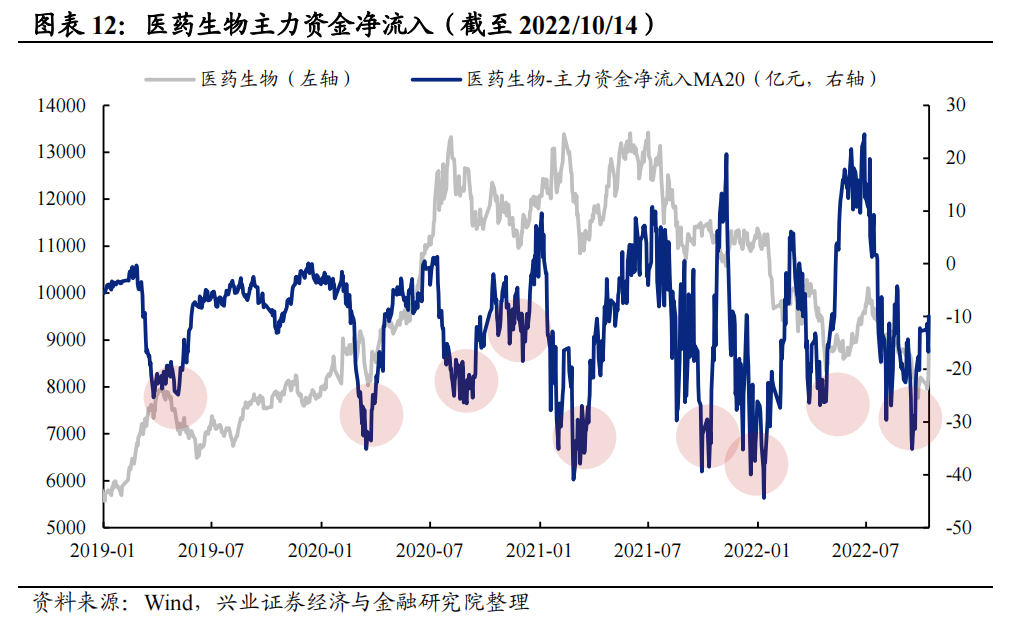

4、资金:“信军医”主力资金均现净流入拐点

“信军医”主力资金均已出现净流入拐点。主力资金的流入流出对于识别股价拐点具有一定的领先性,当前“信军医”主力资金指标均已出现净流入拐点,将对“信军医”形成支撑。

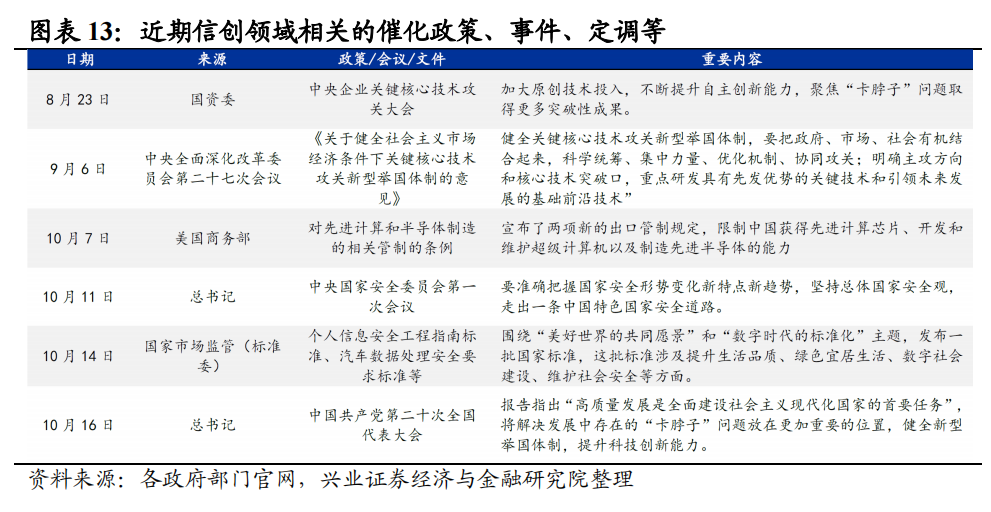

5、政策:“信军医”政策密集催化

近期“信军医”迎来利好政策密集催化,信创、军工领域政策支持加码,医药方面政策边际向好。

信创方面,高层定调中“科技自立自强”的重要性进一步提升,后续“数字中国”建设战略有望得到进一步深化,相关政策推进将带来产业不断孵化和格局重塑。国家战略中“2+8+N”的生态也将向“N”不断扩展,即信创产品全面应用至消费市场,继党政、金融之后,在电信、交通、电力、石油等第二、第三梯队行业的渗透率有望得到加速提升。信创进程不断推进下,中国IT产业从基础硬件-基础软件-行业应用软件等领域正迎来科技自立浪潮。

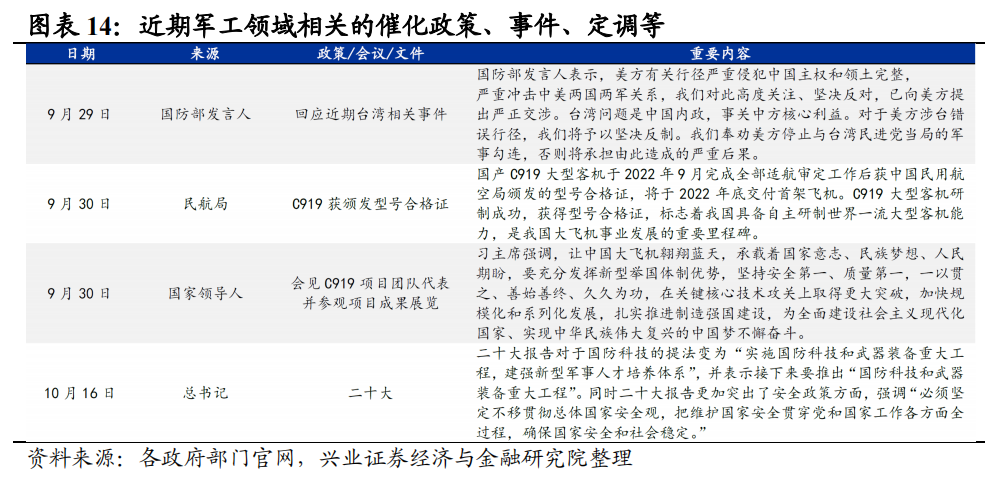

军工方面,重要会议强调实现建军百年奋斗目标,开创国防和军队现代化新局面。“实现建军一百年奋斗目标”、“加快建设世界一流军队”的目标下,国防及军队现代化建设预计加快推进,国防科技、武器装备、航空航天等领域高景气有望长期持续。

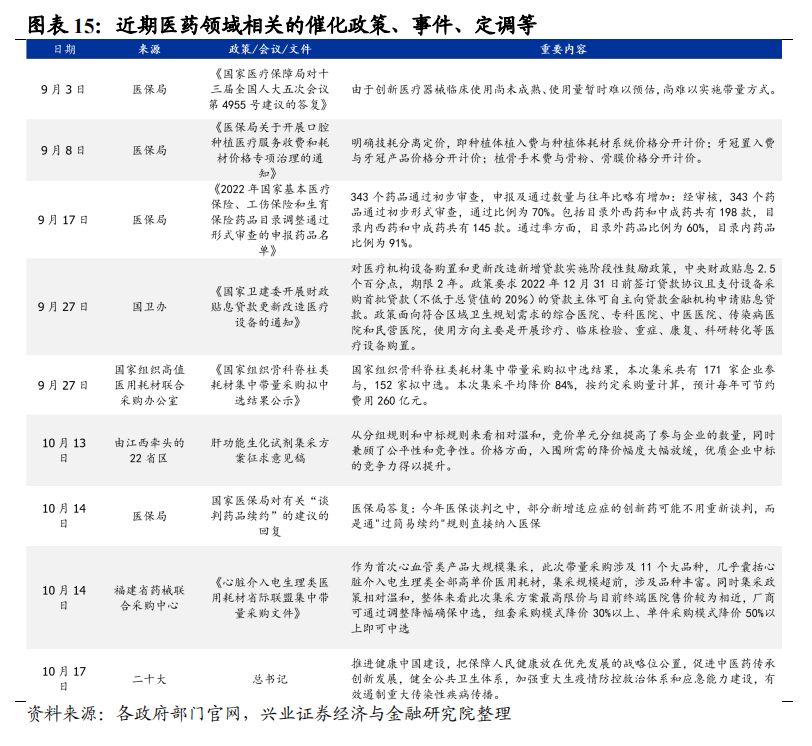

医药方面,近期医药板块政策边际宽松信号频现。从骨科脊柱类耗材集采落地,集采方案与降价幅度相对温和,到医疗创新器械暂不纳入带量采购,再到财政贴息贷款更新改造医疗设备,随着医保控费走向精细化,政策端担忧情绪有望迎来缓和。

总结:综合五大维度,“信军医”配置窗口已经来临

1)估值方面,“信军医”估值均已处于历史低位;2)持仓方面,主动偏股基金在计算机、医药生物行业的仓位水平已经处于历史底部;3)拥挤度方面,“信军医”拥挤度已回到低位;4)资金方面,“信军医”主力资金均已出现净流入拐点;5)政策方面,近期“信军医”迎来利好政策密集催化,信创、军工领域政策支持加码,医药方面政策边际向好,政策催化有望支撑“信军医”的预期进一步改善。

综合估值、持仓、拥挤度、资金和政策五大维度来看,“信军医”短期仍有进一步上行的动力,中期有望持续受益于预期改善下的基金仓位回补和估值修复,且长期来看符合国家对于“加强科技创新领域自主可控”、“维护国家安全”和“健全公共卫生体系”的发展需要,当前位置的配置价值已经凸显。

风险提示:历史经验和指标可能存在失效风险;不同区间统计可能存在结论差异风险;因数据不完备导致计算结果与实际结果存在误差的风险

本文选自微信公众号:XYSTRATEGY。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP