招商证券:十一假期海外那些事儿

一、重要事件

(一)OPEC+宣布减产200万桶/日,美或再度释放战略储备应对

10月5日OPEC+部长级会议宣布,自2022年11月起减产200万桶/日(相对2022年8月产量水平),并将限产协议延长一年至2023年底。不过,由于OPEC+减产是基于现有基准数据,部分国家实际减产幅度已达到要求、不必减产,因此本次计划减产200万桶/日相当于实际减产120-140万桶。随后,美国能源部表示下个月释放1000万桶石油战略储备,并呼吁美国能源公司缩小批发和零售汽油价差以降低油价。此外,下一次OPEC+部长级会议将于12月4日召开,此后OPEC+将改为每半年(此前为月频)召开一次部长级会议。

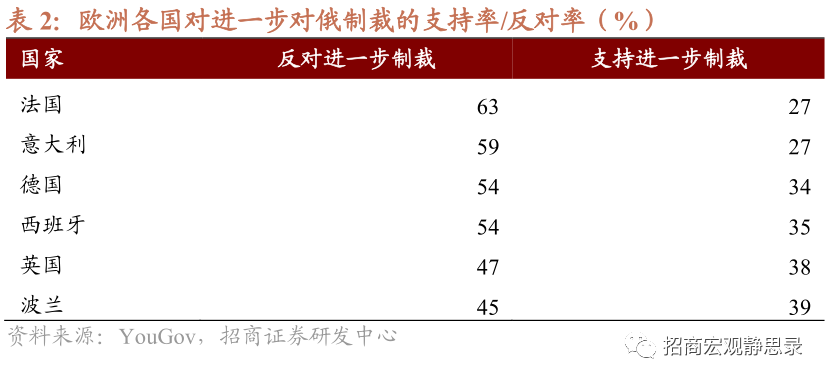

(二)民调显示超过半数的法德意西民众反对进一步对俄制裁

10月3日俄罗斯天然气工业股份公司发布公告称,此前“北溪2号”管道爆炸事件中A线受损但B线仍可用,目前正对“北溪2号”管道B线进行安全检查,若管道安全性得到保障且监管部门批准,可以通过B线向欧洲输送天然气。

10月4日乌克兰总统泽连斯基签署法令,批准关于不可能与俄罗斯总统普京进行谈判的决定。同日美国国务卿布林肯授权6.25亿美元对乌武器和装备援助。

10月6日欧盟通过第八轮对俄制裁措施,包括:1)禁止对俄出口煤炭、特定电子元件、航空相关技术用品以及某些化学品;2)禁止对俄进口钢材、机械电器、塑料、车辆、纺织品、鞋类、皮革、陶瓷、某些化工产品和非黄金首饰,总价值约70亿欧元;3)在欧盟内部实施G7油价上限;4)禁止欧盟国民在俄罗斯国有企业的管理机构任职;5)禁止向俄罗斯政府和企业提供IT咨询、法律咨询、建筑和工程服务;6)对更多企业和个人实施制裁。

但根据民调,63%的法国民众、59%的意大利民众及54%的德国民众反对进一步对俄制裁。

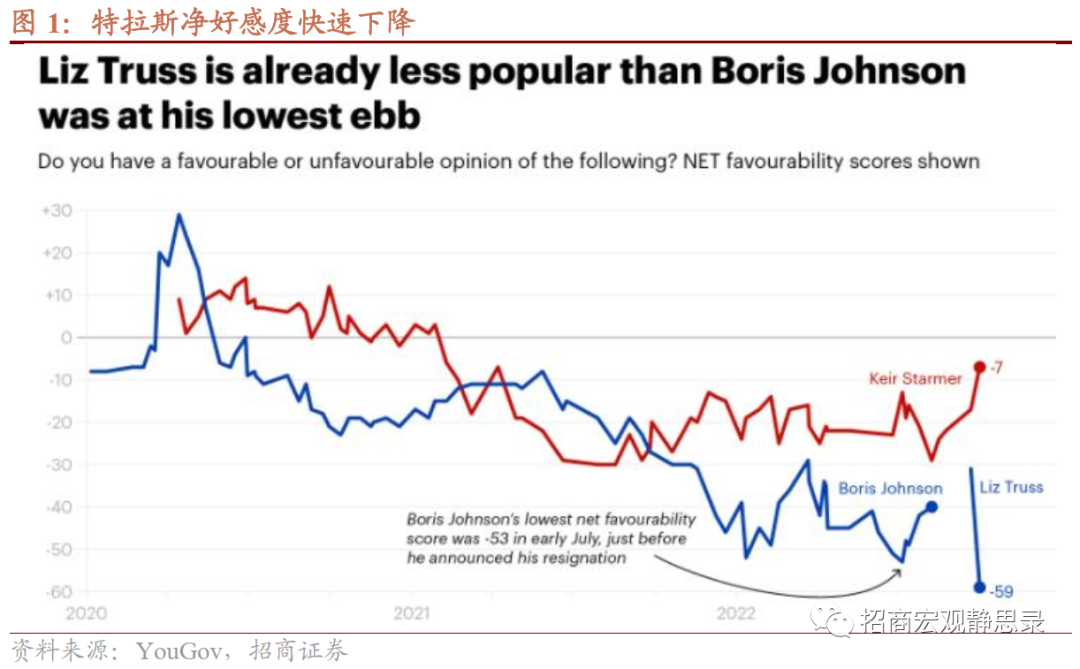

(三)英国首相税收新政转向

10月3日英国政府迫于市场巨震压力,宣布撤回此前大规模减税计划中的“将最高所得税税率从45%下调至40%”一项,此次转向距离先前提出的大规模减税计划仅过去10天。在10月1-2日进行的YouGov调查中,仅14%的民众对特拉斯“有好感”,73%的民众对特拉斯“看法负面”,因此特拉斯的净好感度(支持率-反对率)已降至-59%,低于约翰逊(-53%)和科尔宾(-55%)执政期内最低点。10月5日惠誉将英国政府和英国央行评级展望由“稳定”下调至“负面”,评级确认为“AA-”,并表示“大规模且无资金支持的减税计划或导致财政赤字激增”。

(四)瑞信违约风险显著上升

10月初瑞士信贷5年期CDS飙升至321.1BP,为金融危机以来最高水平,10月1日瑞信股价一度下跌超过10%。10月5日当地媒体称瑞士政府将为瑞信提供流动性支持,并委托财政部制定相关细则。10月6日瑞信表示将引入外部投资者为投顾和投行业务分拆注入资金。

二、主要经济数据:美就业压力缓和、欧经济加速放缓

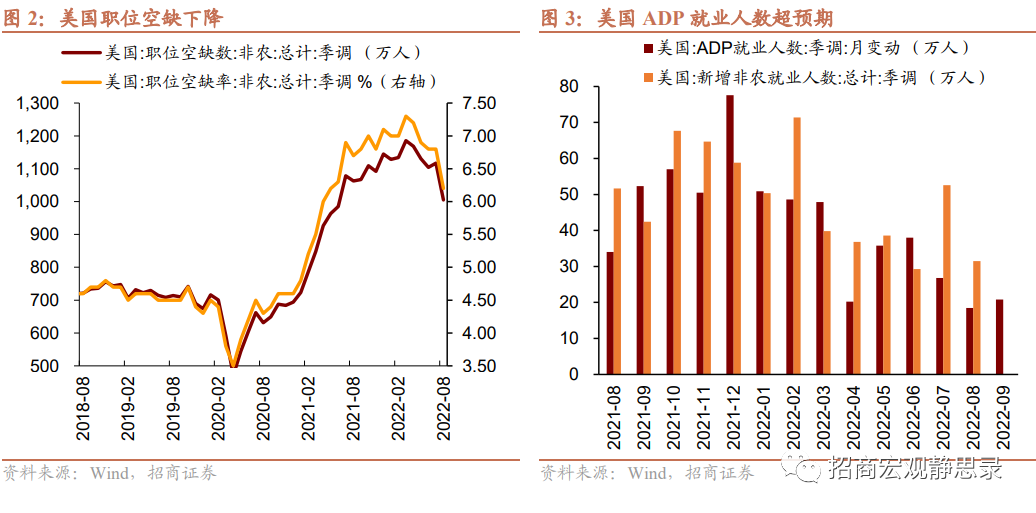

(一)美国劳动力缺口缩小,ADP就业超预期

8月美国JOLTs职位空缺大幅下降。8月美国职位空缺数1005.3万人,预期1108.8万,前值1123.9万;职位空缺率大幅降至6.2%,前值6.8%。职位空缺降幅最大的是医疗保健、其他服务和零售贸易。

就业市场紧张一直是通胀的重要推动力之一。职位空缺的降幅超预期,一方面表明美国劳动力需求依然非常强劲;然而也意味着劳动力缺口开始缩小,劳动力供需最紧张的阶段已经过去。

9月ADP就业人数超预期。9月美国就业人数增加20.8万人,市场预期增加20万人,前值上修为18.5万人。贸易、运输和公用事业的增长最大,增加14.7万个职位,专业和商业服务增加5.7万,教育和卫生服务增加3.8万,休闲服务增加3.1万。然而,商品生产行业、制造业工作岗位减少。ADP首席经济学家表示:人们正在重返劳动力市场,工人的供应正在改善。

(二)美国按揭贷款利率飙升

9月最后一周,美国30年期抵押贷款固定利率升至6.70%,连续6周上升,达到2007年8月以来的最高值。当周MBA抵押贷款综合指数降至218.7,为2003年有数据以来的最低值。今年以来美联储大幅加息影响下,房地产市场销售显著下滑、房价同比增速快速下跌。

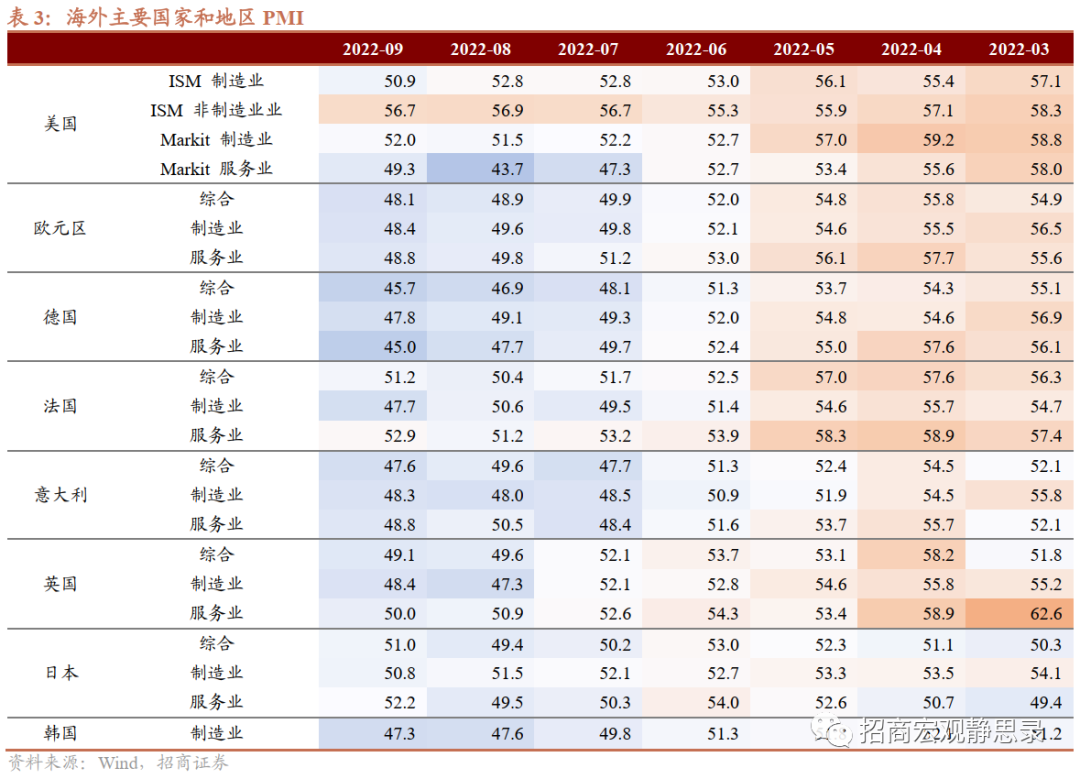

(三)多国PMI出炉:欧元区衰退风险加大

海外国家9月PMI数据普遍不佳,欧元区经济形势尤为严峻。

美国:9月ISM制造业指数降至50.9,为2020年6月以来最低值;非制造业指数环比降幅较小,录得56.7。制造业PMI分项中,就业指数环比下降10.15%,新订单指数环比下降8.19%,形成最大拖累。

欧元区:9月Markit综合PMI录得48.1,连续第5个月下降;制造业PMI 48.4,前值49.6;服务业PMI 48.8,前值49.8。德国、意大利表现较差;9月综合PMI分别环比下降1.2%、2.0%;法国表现相对较好,9月综合PMI环比上升0.8%,保持在荣枯线之上。

受能源危机和通胀飙升的影响,9月份欧元区工业、零售、服务业信心指数,以及消费者信心和Sentix投资信心指数全面下跌;消费者信心指数降至1985年有数据以来最低值。

日本:9月PMI综合指数51.0,前值49.4。其中制造业PMI 50.8,环比下跌0.7%;服务业PMI 52.2,环比上升2.7%。

韩国:9月制造业PMI 47.3,前值47.6,连续第5个月下降。

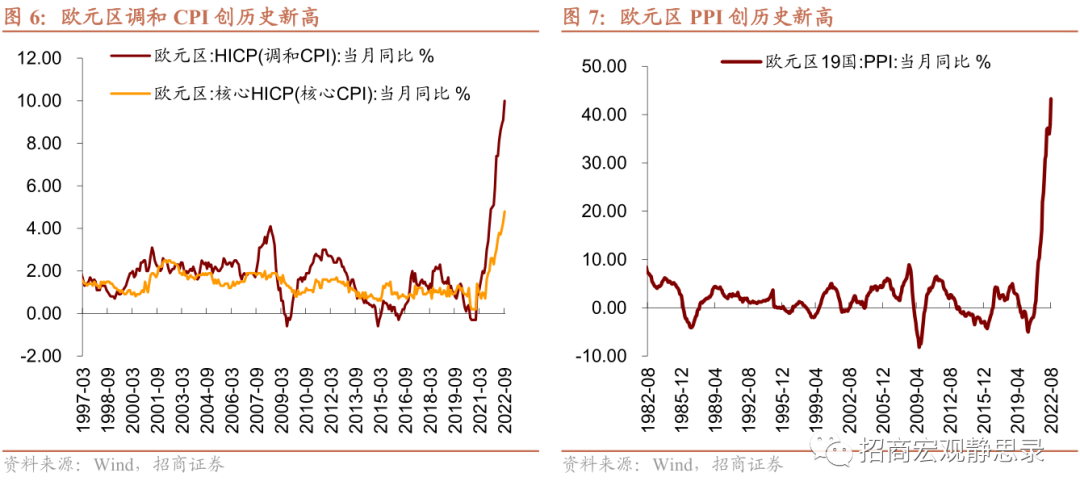

(四)欧元区通胀再创新高

9月欧元区调和CPI升至10%,预期9.7%,前值9.1%;创历史新高。其中,能源项同比40.8%,食品、酒精和烟草同比11.8%,非能源工业品同比5.6%,服务项同比4.3%。核心调和CPI同比4.8%,预期4.7%,前值4.3%。10月4日欧元区8月PPI公布,同比增长43.3%,预期43.2%,前值37.9%。

通胀超预期给欧央行再添压力,目前市场预期10月27日将再加息75个基点。

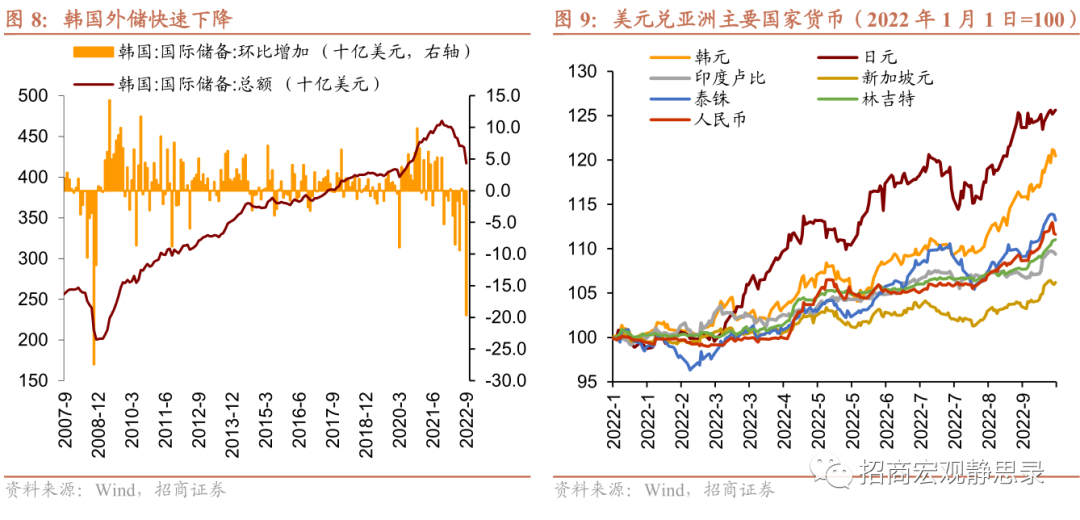

(五)韩国外储快速下降

10月6日韩国央行数据显示,截至9月底韩国外汇储备为4167.7亿美元,当月环比减少196.6亿美元,单月缩水规模仅次于2008年10月,为历史上第二大规模。其中,有价证券环比减少155.3亿美元,存款准备金减少37.1亿美元,SDR减少3.1亿美元,IMF储备头寸减少1亿美元,黄金持平。韩国央行表示韩国外汇储备额仍宽裕。

近期韩国外储大幅减少主要因为外汇部门为阻止韩元继续贬值而采取干预措施,此外美元升值也导致其他货币资产折算成美元后的金额减少。今年前9个月,韩元兑美元贬值17.0%,在亚洲主要国家中贬值幅度仅次于日本。

三、货币政策:通胀形势严峻,各大央行依旧偏鹰

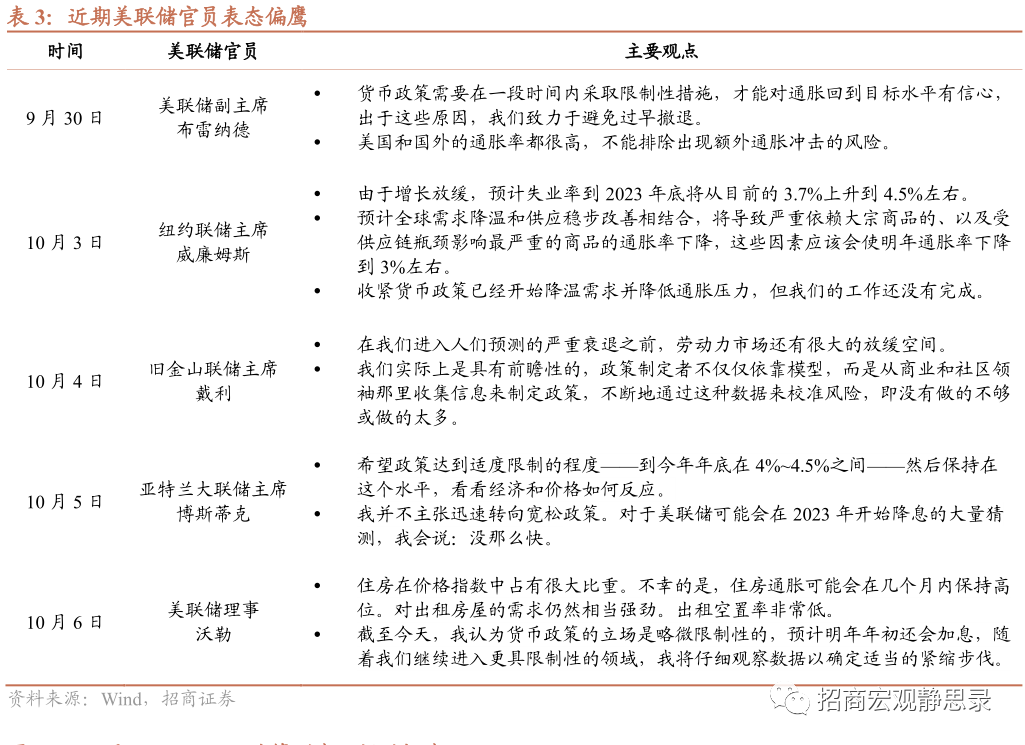

(一)美联储官员表态偏鹰,11月加息75BP预期升温

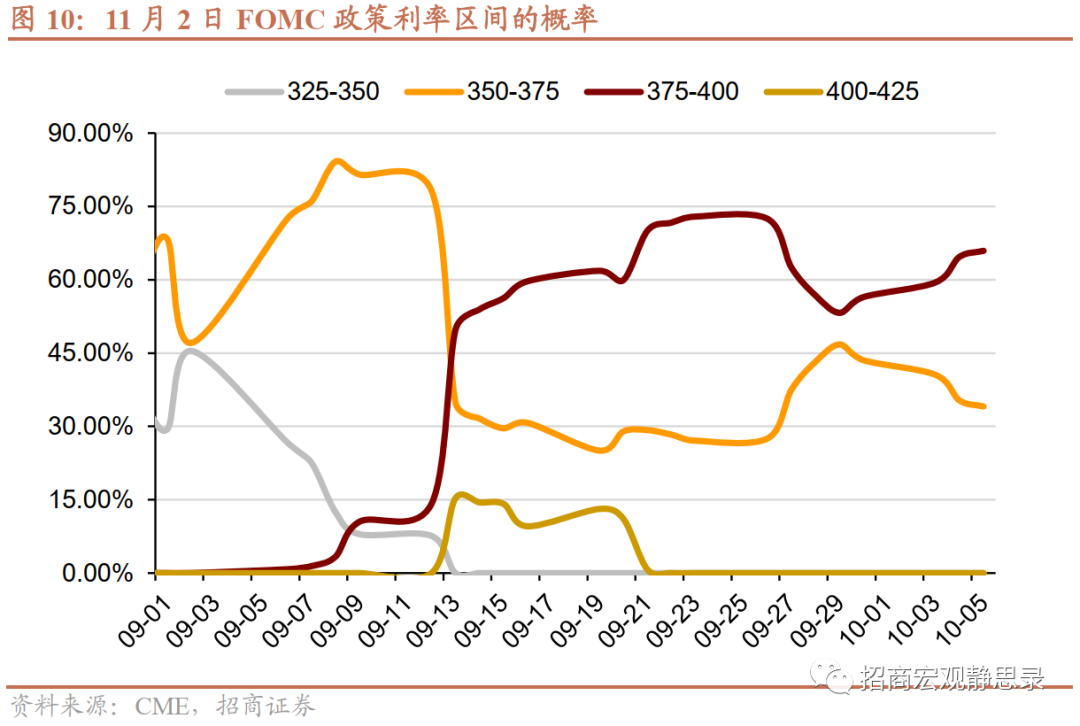

9月30日以来,多位美联储官员发声,态度总体偏鹰,11月加息75BP的概率从53.2%升至65.9%。美联储副主席布雷纳德表示“避免过早撤退”、“不能排除出现额外通胀冲击的风险”;旧金山联储主席戴利表示“劳动力市场还有很大的放缓空间”;亚特兰大联储主席博斯蒂克表示“不主张迅速转向宽松政策”、“希望政策利率到今年年底在4%~4.5%,然后保持这个水平,看看经济和价格如何反应”。

叠加OPEC+宣布减产导致国际油价大幅反弹,9月30日以来CME加息预期快速升温,11月加息75BP的概率从53.2%升至10月5日的65.9%;12月政策利率4.25%-4.50%的概率从48.3%升至64.3%。

(二)欧央行9月会议纪要公布,坚定继续加息

10月6日,欧央行公布9月议息会议纪要。纪要表示根据目前的评估,预计未来几次会议将进一步提高利率以抑制需求并防范通胀预期持续上行的风险。

会议纪要显示,自年初以来欧元区制造业显著放缓,服务业活动也在走弱;预计家庭预防性储蓄需求大幅增加、对服务和商品的需求都将减弱;贸易条件恶化;劳动力市场在二季度保持强劲但三季度出现放缓。同时,欧央行大幅上修通胀预期。与6月的预测相比,2022年总体通胀上调了1.3个百分点,2023年上调了2.0个百分点,2024年上调0.2个百分点。预计未来几个季度工资增长将逐渐加速。

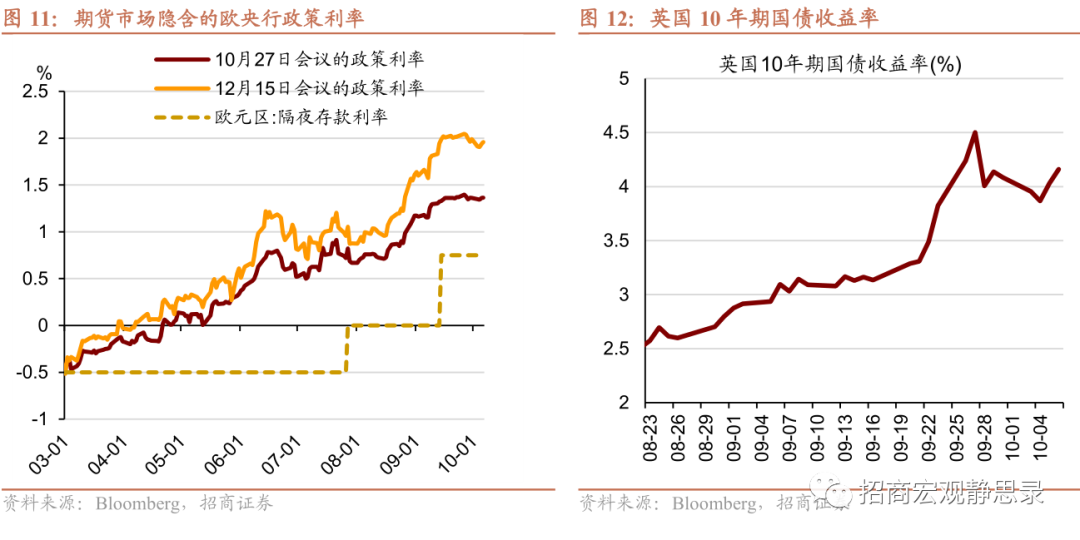

截至10月6日,期货市场预计10月27日会议上隔夜存款利率将达到1.36%(目前0.75%),最近一周该预期基本保持不变。

(三)英央行紧急购买英国国债

9月28日,英国央行表示将以“任何必要的规模”购买英国政府债券,以紧急干预以阻止可能威胁金融稳定的债券市场崩盘。自从新政府公布大规模减税和增加借贷计划以来,市场担心该计划将推高通胀,抛售英镑和英国债券,10年期国债利率快速上涨,导致对利率敏感的养老金陷入流动性危机。9月28日英国央行宣布后,10年期英国国债收益率从4.50%降至4.01%。英央行的紧急购债行为,再次提醒当前利率环境下对金融稳定的重视。

(四)澳大利亚放缓加息,新西兰继续鹰派收紧

10月4日,澳大利亚储备银行宣布加息25个基点,市场预期加息50BP,加息幅度较上次放缓。此前澳央行在5月加息25BP,在6、7、8、9月各加息50BP。澳央行行长表示:现金利率在短时间内大幅上调,因此决定放慢行动步伐;让通胀回到目标水平,未来一段时间可能需要进一步加息。

10月5日,新西兰央行宣布加息50个基点,为今年4月以来连续第5次加息50BP,也是2021年10月以来第8次加息。新西兰央行行长表示,继续紧缩货币条件以维持物价稳定并促进最大程度可持续就业仍是合适的。

四、境外资产价格走势

10月1日至6日境外资产表现如表5所示。

股市:欧美股市普遍收涨。日经225和恒生指数涨幅居前,分别累计上涨5.30%、4.58%;美国三大股指也均累计涨超4%;欧洲股市涨幅相对偏弱。

债券:10Y美债收平;10Y英债上行8BP;10Y德债和10Y日债分别下行10BP、下行2.8BP。

外汇:美元指数上涨0.10%,离岸人民币兑美元上涨0.83%,欧元、英镑、日元分别下跌0.13%、0.07%、0.29%。

金属:主要品种普遍上涨。其中LME铝(8.68%)、COMEX白银(8.51%)涨幅居前;COMEX黄金上涨2.92%;LME铜涨0.92%。

工业品:WTI原油大幅上涨11.27%、NYMEX天然气上涨0.51%。

农产品:CBOT大豆、CBOT玉米、CBOT小麦、NYBOT棉花下跌,累计跌幅分别为0.49%、0.30%、4.61%、2.86%;NYBOT糖上涨4.41%;CME猪肉上涨2.03%。

本文编选自“招商证券”,作者:张静静、张一平、张岸天;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP