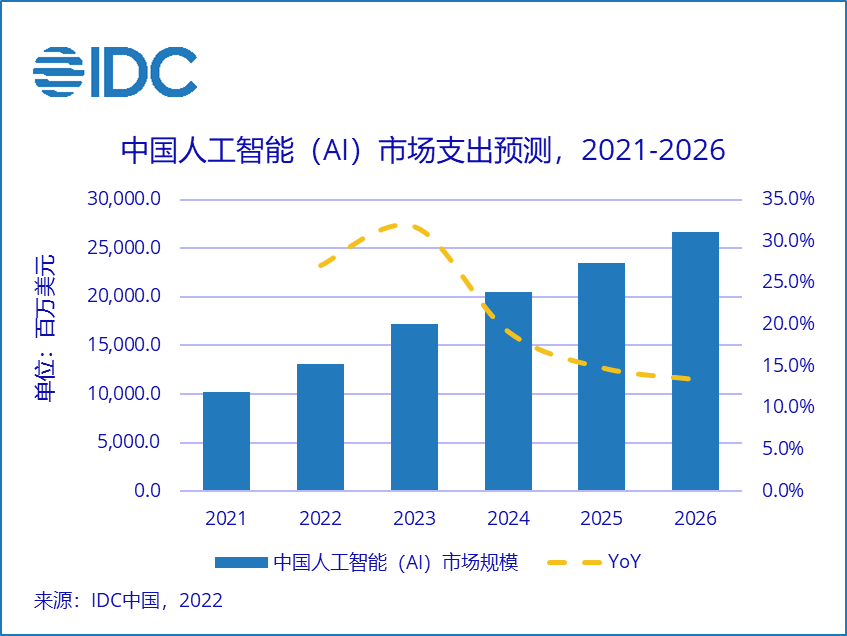

IDC:预计2026年中国AI投资规模将达266.9亿美元 全球占比约为8.9%

智通财经APP获悉,IDC于近日发布了2022年V2版IDC《全球人工智能支出指南》(IDC Worldwide Artificial

Intelligence Spending Guide)。数据显示,2021年全球人工智能IT总投资规模为929.5亿美元,

2026年预计增至3014.3亿美元,五年复合增长率(CAGR)约为26.5%。聚焦中国市场,IDC预计,2026年中国AI投资规模有望达到266.9亿美元,全球占比约为8.9%,位列全球单体国家第二。近年来越来越多的企业投身于

“数智化时代”,企业开始布局数字化转型以及智能化升级,从而催生出对人工智能更多的需求。受政策、技术、市场等因素驱动,人工智能赋能产业正成为主流发展趋势。

技术维度

未来五年,硬件市场为中国AI市场中规模最大的一级子市场,占比超AI总投资规模的半数。IDC预测,2026年中国AI硬件市场IT投资规模将超150亿美元,接近美国AI硬件市场规模。随着AI基础设施建设的逐步完善,硬件增速将逐步放缓,五年CAGR保持在16.5%左右。其中,服务器(Server)市场作为硬件市场的主要组成部分,五年预测期内占比超八成。

与此同时,服务市场将以更快的速度扩大市场规模,五年CAGR预计约为29.6%。2026年服务市场总投资规模预计超过40亿美元,近2021年投资规模的四倍,市场增长显著。其中,IDC定义下的AI服务市场主要由IT服务(IT Service)子市场主导。IDC预计,IT服务将以31.0%的五年CAGR引领服务市场增长。

从AI软件的角度来看,在机器学习、计算机视觉等技术的逐步发展与中国政策环境、客户需求逐渐多元化的共同推动下,我国AI软件市场占比将逐年提升,2026年超25%的AI市场相关IT投资将流向软件。从增速来看,AI软件市场在五年预测期内将成为增速最快的一级子市场,五年CAGR约为30.4%。从细分技术市场的角度来看,未来五年,人工智能平台(Artificial Intelligent Platforms)将吸收超七成的软件相关支出并以33.1%的五年CAGR成为软件市场增长的重要驱动力。

行业应用

IDC预计,专业服务、政府、金融和电信四大终端行业用户的AI相关支出在五年预测期内将继续保持领先,四者合计超过中国AI市场总支出规模的六成。具体而言,地方政府AI支出将以24.3%的五年CAGR引领AI投资增长,2026年预计支出超25.1亿美元;中央政府五年CAGR预计为19.4%,2026年预计支出将达到13.7亿美元。以银行为代表的金融行业市场规模也将在未来几年持续增长,五年CAGR预计超过21.0%。除此之外,建筑业、离散制造和医疗保健行业也实现了较高增速,共同促进了中国人工智能的发展和应用落地。未来人工智能将会深度渗透到各个行业领域,趋向广泛化、垂直化。进一步有效支撑产业实现智能化营销、决策等环节。同时人工智能和行业的深度融合将会激发出更多潜力,孕育广阔商机。

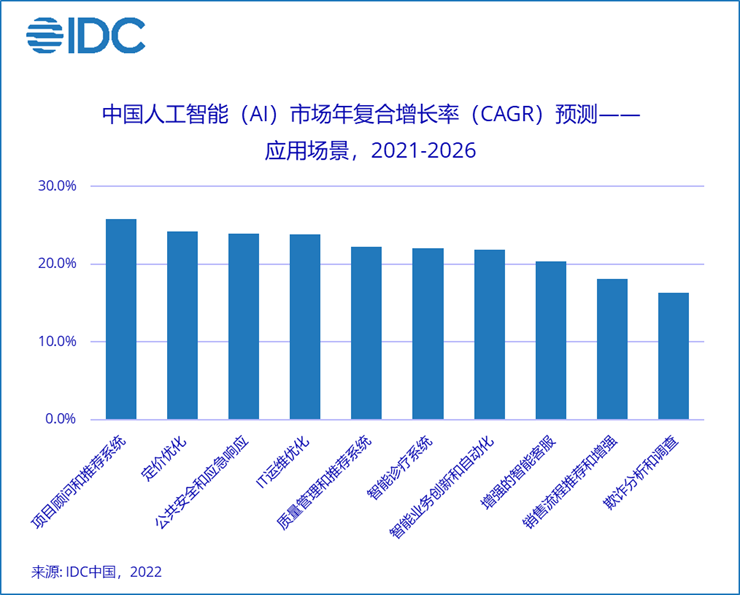

应用场景

在行业维度的基础上,IDC《全球人工智能支出指南》涵盖了目前具有代表性的29个企业级应用场景,并根据市场动态持续进行场景更新。其中,增强的智能客服 (Augmented Customer Service Agents) 、公共安全和应急响应 (Public Safety and Emergency Response) 及智能业务创新和自动化(Smart Business Innovation and Automation)三个应用场景将持续保持主导地位,在五年预测期内三者合计占比均超过三成。目前人工智能在各行业场景下已有成熟应用。其通过深度学习以及计算机视觉、图像识别等技术,完成自主判断和行为学习,从而解决各种复杂的任务,为行业的智能化转型奠定重要基础。在应用场景中,智能客服发展较快,在金融、零售等行业均有落地案例。公共安全和应急响应主要在政府安防领域,利用生物识别技术来进行指纹识别、人脸识别等。未来随着AI芯片、5G等技术的日益发展,人工智能也将在越来越多的领域更好地落地。

扫码下载智通APP

扫码下载智通APP