华西证券:锂供应过剩?不太可能--五个主要原因

锂供应过剩?不太可能--五个主要原因

--来自Benchmark Mineral Intelligence

上周,高盛发表了一份研究报告,题为 "电池金属观察:牛市的结束"。虽然Benchmark Mineral Intelligence的出发点不是对其他报告进行评论,但我们认为该报告向市场发出了错误的信号,因此,我们很高兴按照行业和投资者的要求概述我们的观点。

由于对投资市场的冲击和许多要求回应的请求,Benchmark 概述了我们认为对锂的判断是错误的原因。

1、行业不能依赖中国的原料满足市场的需求

高盛认为最“重要”的新锂供应来自中国,那里的公司投资了新的硬岩和卤水项目。但是,中国国内已知的锂辉石和其他硬岩资源质量不高,这也是中国加工厂越来越依赖澳大利亚供应的关键原因。中国的盐湖资源也是低质量的,一直难以为市场生产大量的锂,更不用说电池级的质量了(Benchmark此处也武断了,中国青海盐湖产量及品质确实在提升)。尽管经过十多年的努力,包括电动汽车制造商比亚迪的努力,中国青海省的锂生产一直在努力提高产量。

高盛预计,中国的锂云母矿将增加大量新的供应量,有可能在未来几年帮助弥补供应短缺,但不太可能导致供应过剩。中国锂云母加工具有高达20:1的废料与矿石比,随之而来的废料处理成本高,加工成本高,所有这些都使其成为锂的边际来源。相关的运营支出和爬坡时间也通常被低估。

高盛报告中图14-15:中国低品位锂云母项目的碳密集度显著高于澳大利亚锂辉石项目碳排放(从矿石到化学品)--估计值(吨二氧化碳/吨LCE)

2、产能不等于供应

锂市场的产能建设不等于供应,特别是在中国,往往需要将公司设计产能和有效产能分开。在这些产能中,回收率是适用的--你从地下挖出的矿石不会全部用于制造汽车。即使在中国以外,规划并不总是等于现实,最近建设锂盐加工厂的进度受到成本上升和延误的影响。天齐锂业在西澳大利亚的Kwinana氢氧化锂加工厂在2016年底宣布,并定于2018年底开始,但首次生产发生在今年第二季度。

“建立电动汽车电池供应链的上游需要时间,而且很少有计划,” Benchmark Mineral Intelligence首席执行官Simon Moores说。“对天齐来说,这是十年来最好的时间段。”

3、新的锂供应以更高的成本为基础

随着锂需求的增长,非常规矿物、低品位和高剥离率的矿床将被开发。但与此同时,新的、通常较小的、缺乏经验的加工厂商的出现以及未整合的原料来源,将意味着转化成本增加,回收率停滞不前。

过去两年,通胀上升、供应链瓶颈和成本井喷推高了激励价格,一些新的锂供应也依赖于新技术,这将增加成本。因此,锂价格不太可能回落至之前的低点。

4、合同定价对于市场平衡至关重要

Benchmark 跟踪合约下的锂产量和现货价格,并据此预测价格。市场上有很大一部分是长期固定价格的合同,同样也有很大一部分是可变价格的合同。在平衡当前市场的全球价格时,必须考虑这些因素,同时还要对未来两到三年进行预测。

根据基准的锂预测,结合 2022 年设定的现有合同安排,价格不太可能在 2023 年和 2024 年暴跌。Benchmark 的观点是,由于 2021 年末和 2022 年现货价格大幅上涨,而合约价格存在滞后,合约价格可能会继续上涨,而现货价格将下跌,这两个价格比现在更趋于平衡。重要的是要记住,没有单一的锂价格。

5、了解锂加工产能的使用方式至关重要

大量的锂加工产能被用于再加工不符合下游规格要求的材料。这消耗了现有产能,仅代表较低的生产效率,而不是向市场推出新的锂加工能力。

当世界其他国家在上一个价格周期的低谷中放缓其锂投资时,中国仍然积极致力于增加加工产能;这些产能往往来自于该行业相对较新的企业。这些新产能不仅在生产的最初几年将以低产能利用率运行(如果不是,则是无限期地低利用率),而且相当大比例的产能在进入市场后被锁定在精加工或代工安排中,这将无法解决基本的市场短缺问题。

结论:锂市场在2025年前仍处于结构性短缺状态

锂市场将在未来几年保持平衡,但边际、非常规原料的空前增长不太可能填补缺口。需求也不太可能显著减弱。

这将是一个触手可及的市场平衡,但不会出现高盛预测的结构性供过于求。在过去10个月中,我们看到价格持续创下新高,中国高位的现货市场价格可能会出现回调。最终用户只能承担这么多的成本转嫁,以免对其电动汽车的雄心产生不可持续的影响。

然而,中国的现货市场价格并不代表市场上锂的真实价格,而且往往不是西方电池巨头支付的真实价格。在这些市场中,我们预计将通过越来越灵活、更频繁的定价机制来解决合同交易。

随着市场在推动锂离子经济的长期供应安全与日益以市场为主导的定价机制以激励供应增长之间进行角力,锂市场波动的时代可能才刚刚开始。

附录:高盛报告部分译稿

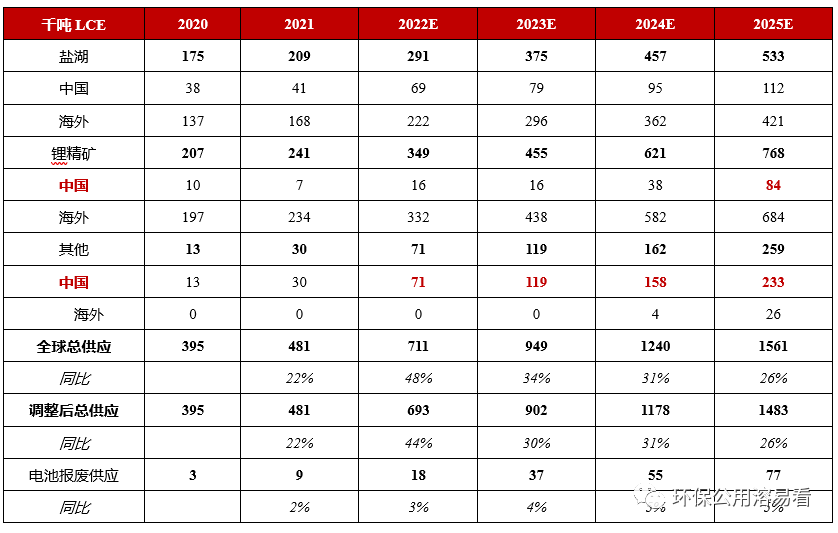

高盛预计在 2022-25 年间,锂供应将年均增长 33%,而年需求增长率为 27%。

供应方面,高盛认为中国的扩张可能会比市场普遍预期的更快,尤其是中国锂辉石和中国锂云母产量增长方面,特别是锂云母,一种不同于传统锂辉石的硬岩锂资源。高盛估计,通过中国锂云母、锂辉石和盐湖项目的扩张,从 2021 年到 2025 年,上游锂资源供应总量将增长35.1万吨 LCE。新增供应相当于 2021 年全球需求的 64%,将贡献 2022-2025 年全球总供应增量的32%。

供应:

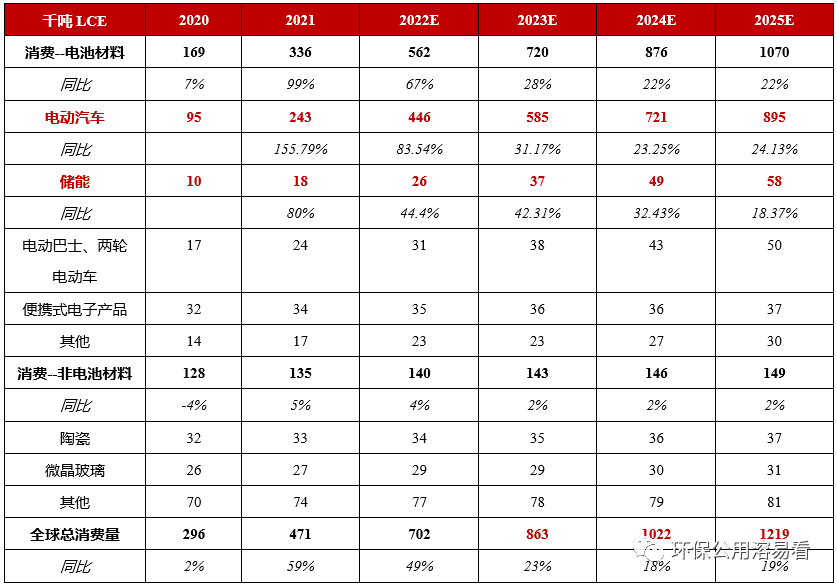

高盛预计2022年电池的锂需求将从 2016 年的10.5万吨增长5倍至56.2万吨LCE,预测2022年全球锂消费量将同比增长近 50%,到 2025 年将较2021年增长近2倍。

需求:

尽管需求强劲,但高盛认为供应趋势强劲,尤其是中国以外锂辉石和中国锂云母产量增长。我们预计锂价格将在今年剩余时间内继续调整,并在未来几年继续承受供应增加的压力。我们预计2023年碳酸锂和氢氧化锂价格将分别同比下降 70% 和 67%。

供需平衡及价格情况

本文编选自微信公众号“环保公用溶易看”,作者为华西证券环保公用行业研究团队;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP