中金:如何看待英国经济可能衰退?

智通财经APP获悉,中金公司发布研报称,随着俄乌事件、疫情冲击、货币紧缩深化,市场对全球经济增长下行的担忧与日俱增。上周,英国央行在货币政策报告中给出了2023年英国GDP负增长的情景假设。中金认为,这代表英国央行需要在“抗通胀”与“稳增长”之间做出艰难抉择,要想尽快抑制通胀,可能需要以牺牲经济增长为代价。英国央行的情景假设让投资者担心,其他央行尤其是美联储可能也会面临同样的“二选一”难题。中金认为,这将抑制风险偏好,加剧市场波动。

主要观点如下:

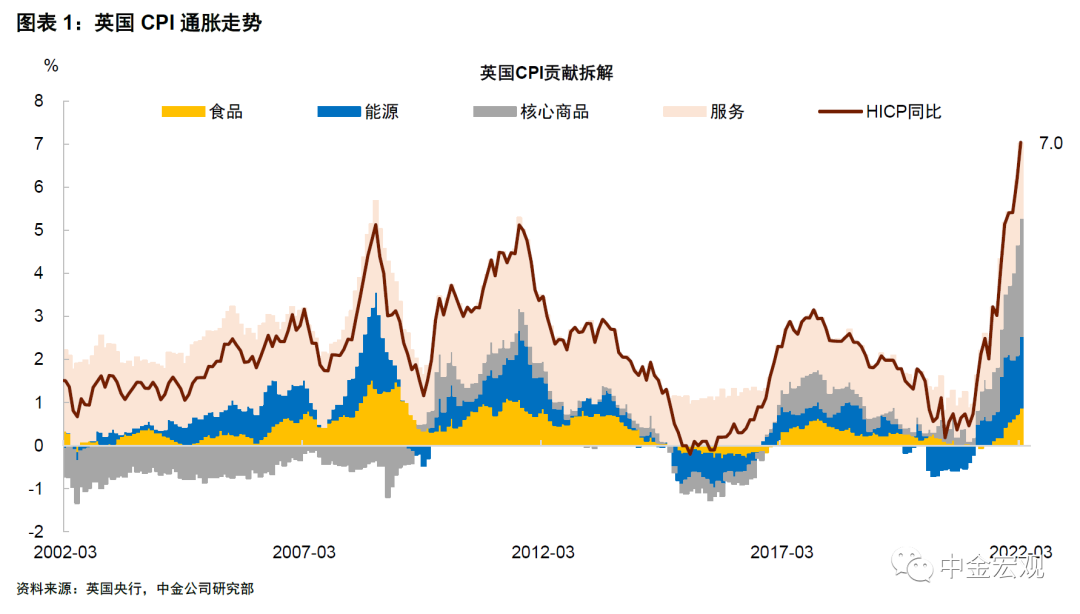

首先,看一下当前英国经济的基本状况,与许多国家一样,英国面临的一个问题是高通胀。英国3月CPI同比增速高达7%,为1992年3月以来最高水平。从CPI贡献拆解来看,通胀主要来自“输入性”通胀。英国是商品与能源的净进口国,疫情后全球需求从服务转向商品,加上供应链瓶颈,推高了可贸易品价格。能源方面,近期的俄乌事件导致油价大涨,英国政府已于4月大幅上调了Ofgem能源价格上限,并预计在10月继续上调该上限,这意味着未来能源价格可能继续上涨。

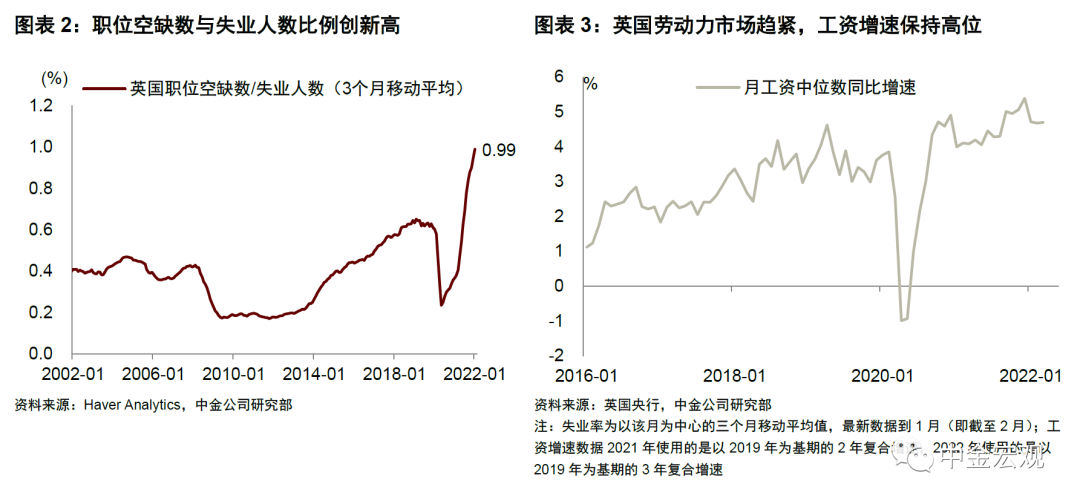

服务业通胀也出现抬升的苗头。3月服务业CPI同比增速达3.9%,这与英国劳动力市场趋紧,工资通胀上升有关。截至2月,英国失业率降至3.8%,许多企业反映“招工难”,需要进一步提高工资才能招到人。近几个月英国工资同比增速保持在6%左右,工资上升会引发“工资-通胀”螺旋,对服务价格带来进一步上涨压力。综合上述因素,英国央行预计CPI同比增速将于今年底突破10%。

如此来看,英国通胀的成因是欧元区与美国通胀成因的“叠加”。一方面,英国对能源和商品的进口依赖与欧元区比较像,由此产生供给侧输入性通胀;另一方面,英国也存在劳动力短缺导致工资上涨的问题,这种“工资-通胀”螺旋与美国类似。正因此,当前英国通胀的水平比欧元区和美国都要高。

经济增长方面,英国2022年第一季度GDP环比上升0.9%,比去年第四季度的1.3%有所下降。短期来看,英国经济增长仍有韧性,商业活动与房地产市场保持活跃。但通胀走高导致居民实际收入下降,对消费者信心带来不利影响,这将影响消费扩张。此外,英国央行调查显示,消费者正在转向更为低价的替代品,一些服务行业(比如酒店业、金融业)的需求也已开始转弱。

政策方面,英国央行于去年12月开始加息,英国是主要发达经济体中最早加息的国家。自2021年底至今,英国央行共加息了四次,政策利率从0.1%提升至1%。缩减资产负债表方面,英国央行计划从今年9月开始抛售公司债,并于2023年底清空持有的200亿英镑公司债。此外,英国央行还称将考虑抛售国债,但具体计划仍在讨论之中。

往前看,英国央行将在“抗通胀”与“稳增长”之间做出艰难抉择。虽然高通胀本身会压制需求,但面对“工资-通胀”螺旋以及物价失控的风险,英国央行或继续加息,甚至可能要以牺牲短期经济的代价来压制通胀。

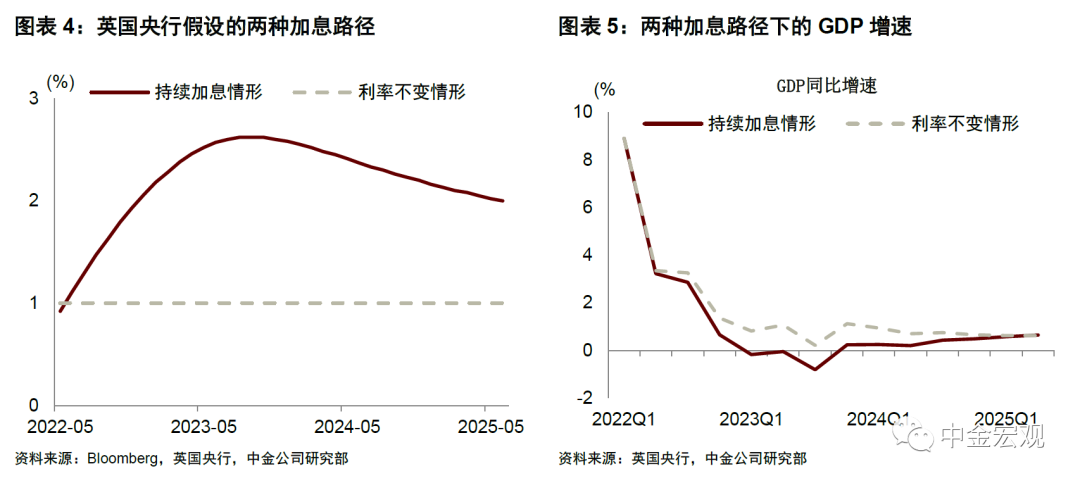

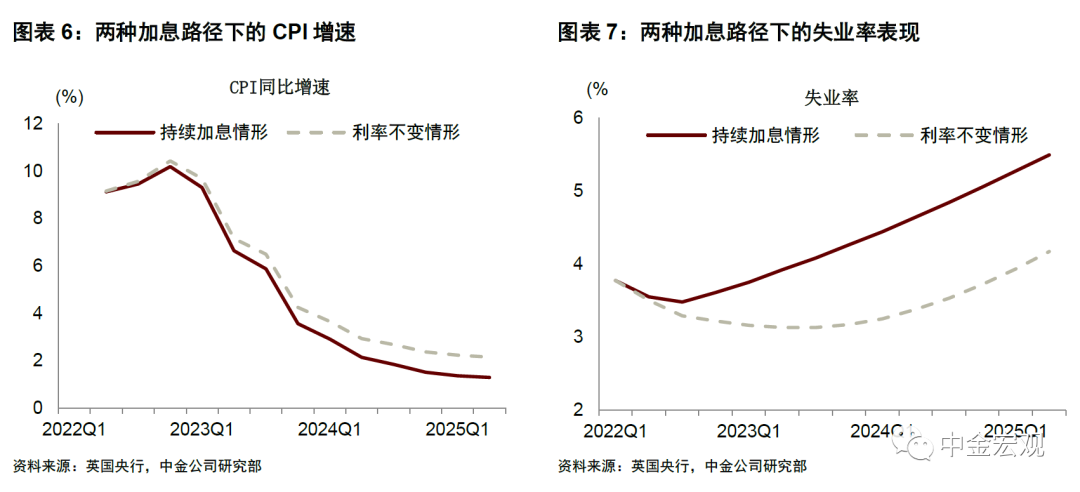

英国央行在5月货币政策报告中给出了两种政策路径,第一种是持续加息,按照当前市场隐含的政策利率来推演,利率将从当前的1%上升至2023年中的2.5%左右。第二种是按兵不动,将利率保持在1%的水平不变。根据不同的利率路径,英国央行给出了对通胀与经济增长的预测。持续加息情形下,CPI通胀将在2022年四季度达到10.2%的高峰,之后开始下降,并于2024年三季度降至2%以下。但这种情形也会导致经济增长显著放缓,2023年GDP增速将降至-0.25%,失业率将开始回升。按兵不动情形下,通胀将在2022年四季度达到10.4%后下降,但要降至2%以下需要到2025年三季度。这种情形下,2023年GDP增速为0.8%,不会陷入萎缩,失业率也不会上升。也就是说,持续加息会使得英国通胀更快回落,但代价是经济将在2023年陷入萎缩。

是什么导致经济萎缩?一个渠道是利率敏感型部门将受到抑制。根据英国央行的预测,持续加息情形下,房地产投资将在2023年下降1.8%(2022年预计增长7.3%),2024年进一步下降1.5%。商业投资增速在2023年大幅回落至0.5%(2022年预计增长11%),2024年下降5.3%。

英国央行的情景假设让投资者担心,其他央行尤其是美联储也会面临同样的“二选一”难题。今年以来,美国通胀持续走高,经济增长出现放缓迹象,市场担心美联储可能也需要在“抗通胀”和“稳增长”之间做出艰难抉择。尽管美联储主席鲍威尔认为,有信心实现经济“软着陆”,但市场对这一看法持怀疑态度。毕竟与历史上“软着陆”时期相比,这次美联储加息起步更晚,货币紧缩步伐更快,犯错概率更高。要想实现“软着陆”,恐怕需要许多运气。

对市场而言,这将加剧资产价格波动。上周的美联储议息会议后,鲍威尔并未给出更加鹰派的指引,美股随即大涨。但好景不长,随后的两天中美股持续下跌,周四纳斯达克指数一度重挫近5%。与此同时,10年期美债收益率一路走高,升破3%。为何这次鲍威尔的鸽派言论“保质期”只有一天?一个解释是市场担心美联储也会像英国那样,需要以经济显著放缓为代价来抑制通胀。如果是这样,那么美国市场调整可能还未结束,“股债双杀”仍将是主旋律。

扫码下载智通APP

扫码下载智通APP