投资中国太平(00966)看两点:估值及新业务价值

文章来自雪球用户“流水白菜”,原文标题《投资中国太平,就看两点》。

关于中国太平,有一些分歧,值得讨论。这些讨论,对其他保险股的投资也会有所帮助。

第一、怎样讨论保险公司的投资

保险公司的投资,资产配置决定投资回报。美国证券市场表明:投资收益中,有将近92%的总体收益归因于资产配置的决策,只有5%总体收益归因于证券选择,另外3%的总体收益归因于其他因素的影响。

1、巴菲特的投资比较特殊,他在权益类资产的配置达到60个点。而大陆的保险公司,正常也就是10个点甚至更低。(但大陆的保险公司杠杆可以是巴菲特的公司的十倍)。具体到二级市场股票上,有些时候,保险公司也就资产的百分5放在股市上。因此,长期来说,影响很小。

2、保险公司的投资收益落后于社保基金,主要原因也在于配置上。尤其早年,保险公司只允许买国债和存银行。所以低利率的时期,投资收益只有2-3都不奇怪。

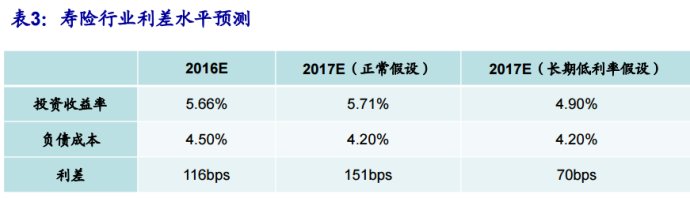

3、正常来说,保险的投资收益可以比十年期国债高三个点。目前保险公司的投资假设是5,十年期国债平均3就可以做到。所以正常假设下,保险公司的投资假设是保守的。

4、有些人认为中国太平的投资能力不行,意思是他股票投资不行。但这么多年看下来,中国太平的投资收益是达到投资假设的。达到投资假设就说明内含价值有效,目前中国太平的估值只相当于0.7EV的水平。一眼就看很低估。至于股票投资能力好不好,简单一些,大概知道他在保险公司是中游水平(无法加分。中国平安是可以加分的,投资收益超过了投资假设)

第二、中国太平的新业务价值持续飙升

新业务价值增长,是保险公司增长的标志。

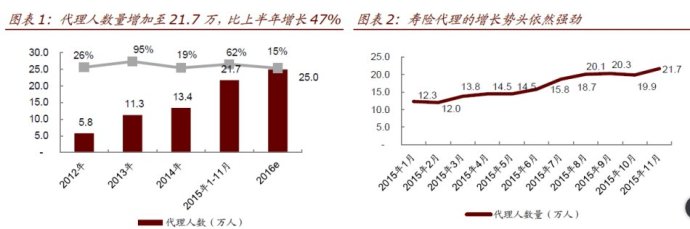

代理人增长,是新业务价值增长的基础。

2012年,中国太平代理人5.8万。2017年,估计可以达到40万。

长期以来,中国太平的保单13个月和25个月继续率都保持行业领先。今年以来,中国太平的保单设计更为谨慎;国际评级这两年对中国太平的评级也相当不错。太平人寿财务实力连续两年评级保持为“A+”,评级展望为稳定。这些,都说明其业务质量良好。

至于太平其他业务净资产收益率低,就把这些业务看成是中国太平的布局就好。

总结:

投资中国太平最核心的逻辑是两个:

1、估值极低,大概在0.7EV左右。

2、新业务价值增长非常理想,领跑行业。

(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP