CINNO Research:2023年全球DDIC市场中OLED驱动芯片规模将增至16%

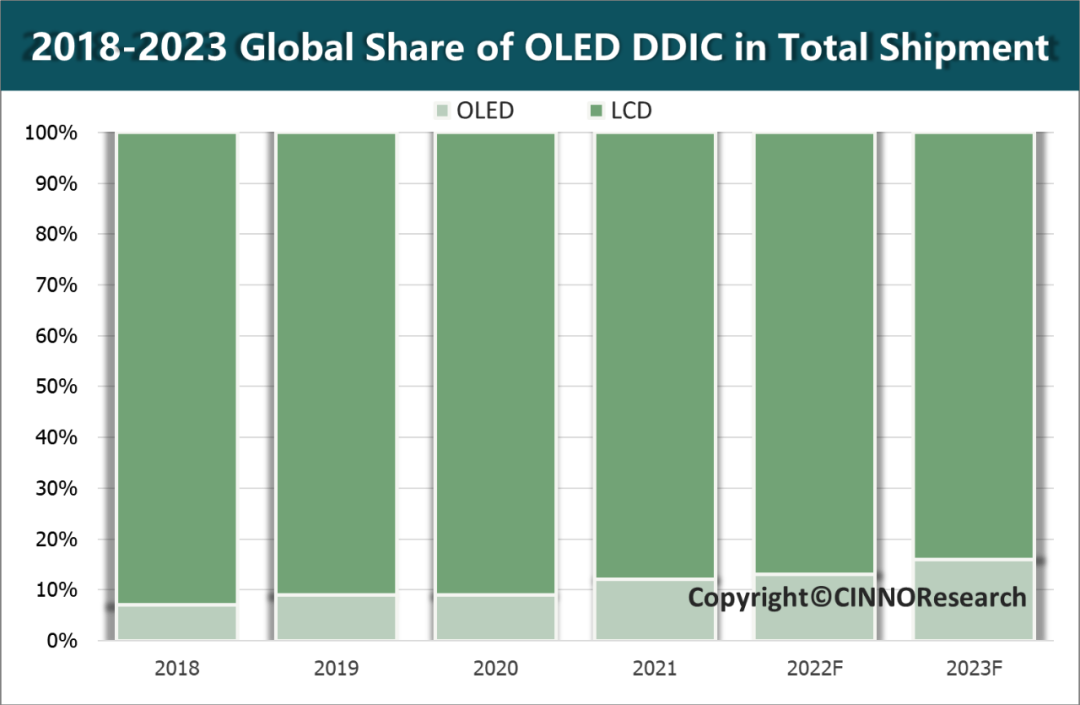

智通财经APP获悉,目前,智能手机是全球OLED DDIC最大的终端应用市场,根据CINNO Research数据显示,2021年全球OLED DDIC终端应用中智能手机市场占比约为85%。CINNO Research预测,2023年全球DDIC出货总量中OLED驱动芯片占比预计增至16%。

AMOLED取代LTPS-LCD是全球智能手机长期发展趋势,不断推动OLED DDIC更好发展。根据CINNO Research数据显示,2021年全球智能手机市场中AMOLED面板渗透率同比增加约7.5个百分点。未来,在苹果新机需求的带动下,AMOLED智能手机面板渗透率有望持续增加。

因此,CINNO Research对全球OLED DDIC市场未来发展趋势做出以下三点判断:

趋势一:面板产能不断向国内转移,OLED DDIC国产空间可观

OLED面板在全球智能手机市场中渗透率不断提升,全球OLED面板产能也相应增加。同时,全球OLED产能逐步向中国大陆转移,根据CINNO Research数据预测,2022年中国大陆OLED产能约占全球产能的46%。虽然中国本土厂商在OLED DDIC技术上仍有提升空间,但是OLED DDIC国产化空间较为可观。

趋势二:OLED DDIC上游晶圆供应链国内厂商参与度逐步提升

随着SMIC中芯国际、HLMC上海华力的高压工艺开发完成,OLED DDIC晶圆产能供应关系或将有所缓解。CINNO Research预测,在2022年智能手机OLED DDIC晶圆供给中国内厂商占比预计同比增加约7个百分点,在全球OLED DDIC供应链中参与度进一步提升。

趋势三:OLED DDIC晶圆需求中28nm占比有望持续增加

全球DDIC逐步向更高的晶圆制程工艺迈进。其中,三星积极推动智能手机OLED DDIC晶圆制程由40nm向28nm升级。今后,智能手机OLED DDIC晶圆需求中28nm占比有望持续增加。

同时,随着未来OLED技术更加完善、成本下降,长期来看,OLED在其他应用领域的渗透率仍将保持上涨趋势,例如电视、笔记本电脑和平板电脑等等,也将为OLED DDIC提供长期发展动力。

扫码下载智通APP

扫码下载智通APP