西部宏观:商品比价提供的经济周期信号

摘要

金油比:市场风险偏好与通胀的度量衡。

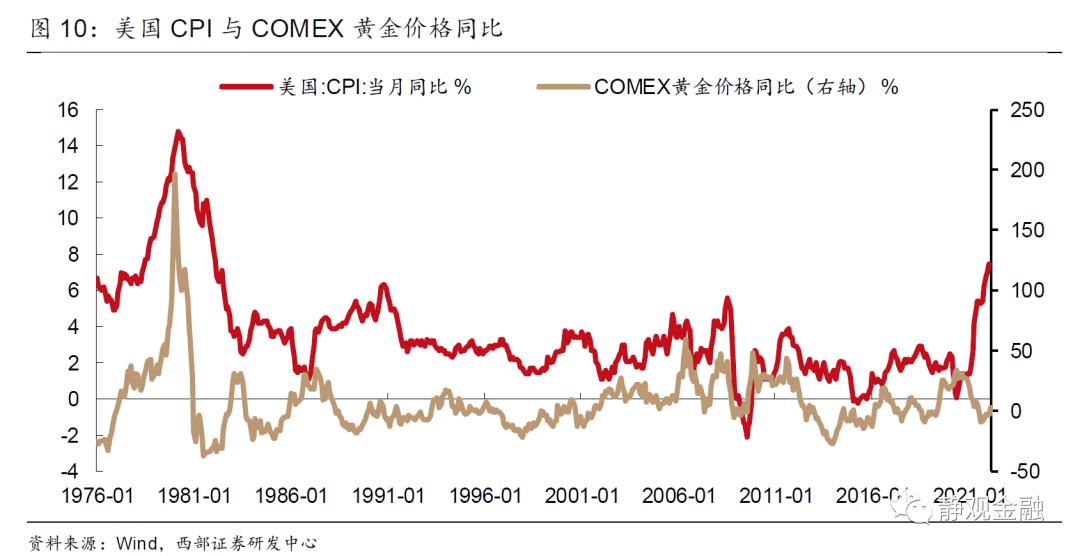

原油:全球通胀主要推动者。原油直接影响各国PPI,并可直接及间接地影响各国CPI。值得注意的是,原油与其他大宗商品的差异在于原油处于最上游,其价格变化往往引起其他商品运输成本及生产成本的变化。这也是油价与PPI高度相关,并且影响CPI非能源分项的主因。

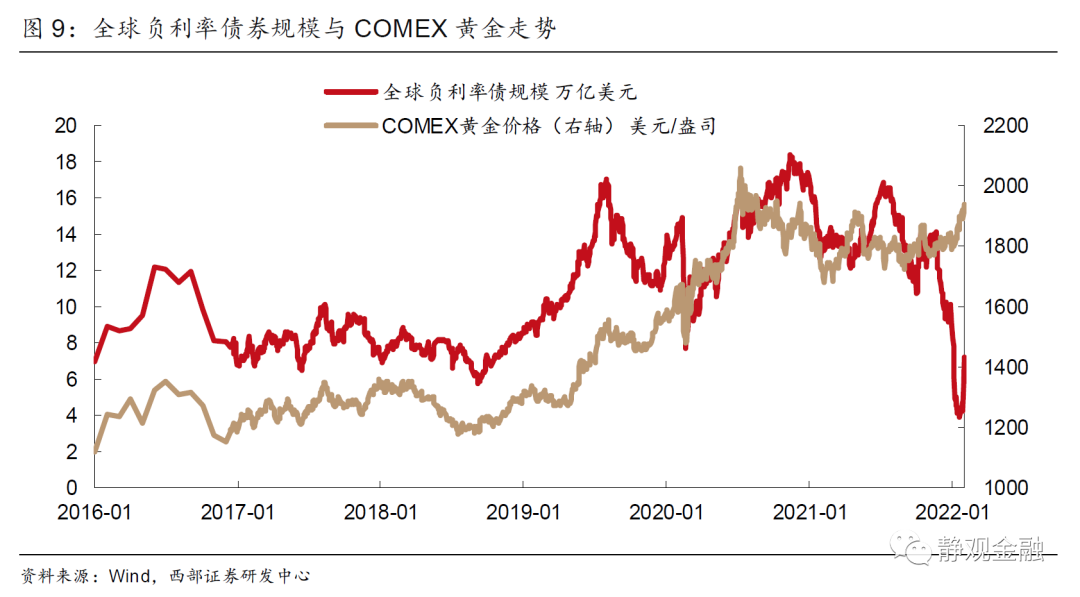

黄金:货币属性定价商品;不生息资产。黄金具有商品属性、货币属性和金融属性,其价格锚在于其货币属性。此外,黄金具有抗通胀功能和避险功能,本质在于不生息的黄金与资本回报率(实际利率)呈现负相关性,根本上也反映了拥有货币属性的黄金可被视为一般等价物。值得一提的是,2016-2020年间全球负利率债券规模大幅攀升,不生息的黄金出现了“配置价值”,这一变化相当于黄金暂时由抗通胀资产变成通胀厌恶资产。去年以来通胀走高扼杀了负利率债规模,削弱其配置价值,但目前全球负利率债规模已降至低位,或不再对金价产生影响。

金油比价:通胀与市场风险偏好的持续均衡。原油影响通胀、黄金跟随通胀,多数时间金油比在相对稳定的区间波动。但黄金走势相对原油滞后,经济复苏到过热阶段金油比多数回落,滞胀到衰退阶段金油比多数走高。此外,原油属风险资产、黄金属避险资产,因此受地缘政治、市场风险偏好、原油异常供给及极端货币政策等因素影响,金油比偶尔也异常波动。

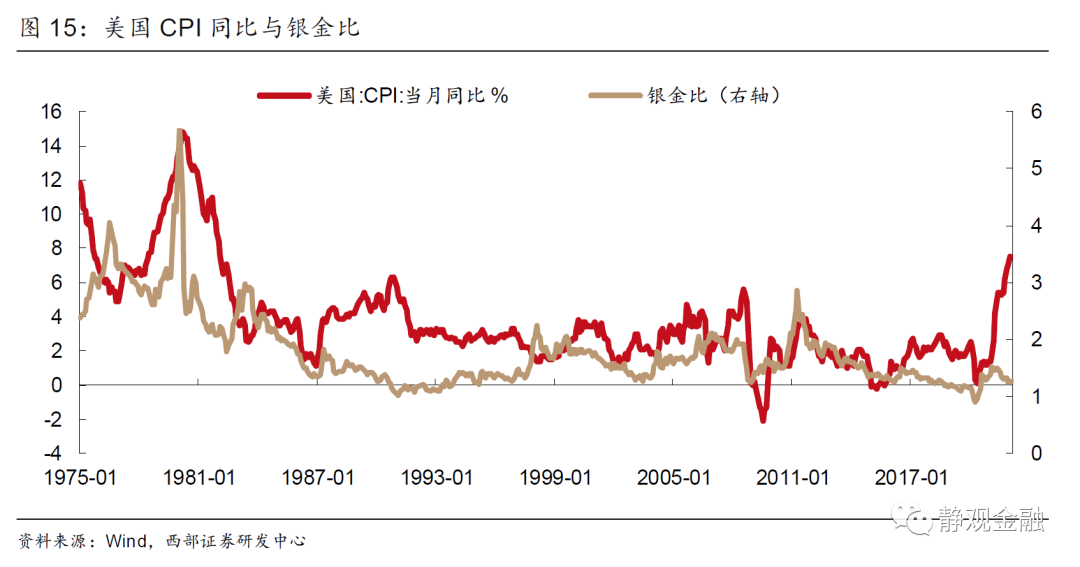

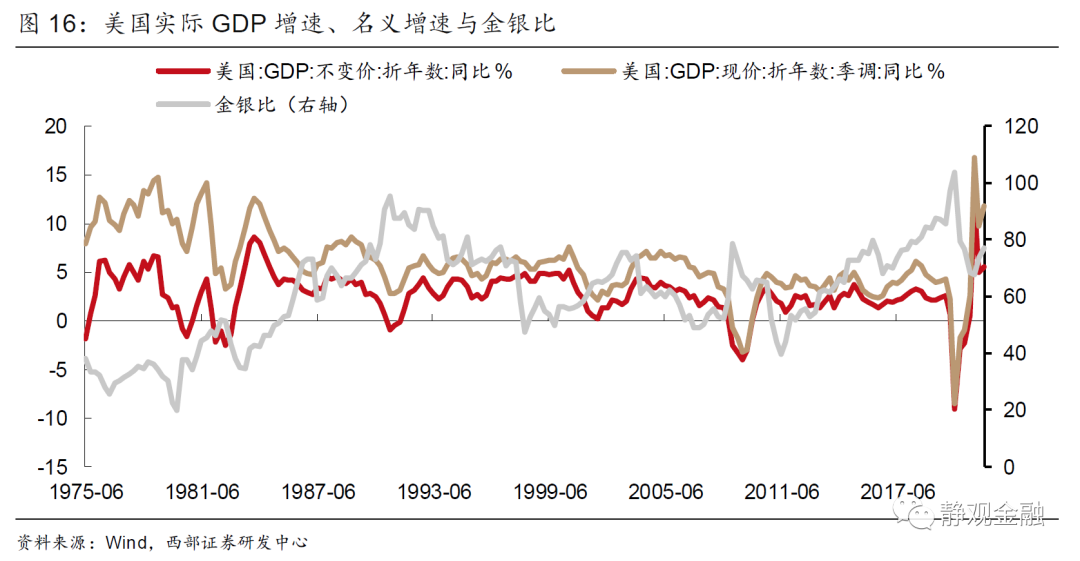

金银比:全球特别是美国经济周期位置的度量衡。理论上,与黄金相比,白银具有更强的通胀属性。大概率下通胀上行周期金银比回落;通胀下行周期金银比回升。但疫后经济特征更为复杂,所以通胀回升并未对应金银比回落。此外,与金油比类似,金银比往往在美国经济复苏到过热阶段呈现下行态势,而在滞胀到衰退阶段呈现上行态势。此外,白银具有弱货币属性,因此金银比与市场风险偏好的联动性并不像金油比那样明显。

铜银比:需求与流动性的度量衡。铜具有较强的的商品属性和金融属性。与铜相比,白银还兼具弱货币属性。铜对供需更敏感,白银对货币政策更敏感。铜银比走低表明全球资本效率下降,一般处于经济滞胀到衰退阶段;铜银比走高表明全球资本效率提升,一般处于经济复苏到过热阶段。

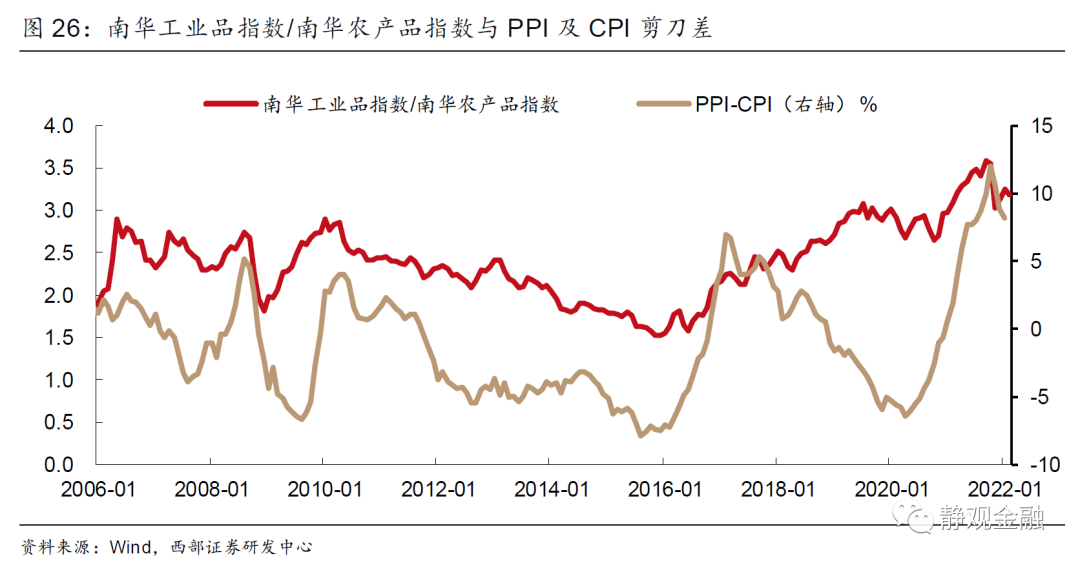

工业品与农产品比值:PPI与CPI剪刀差、经济周期阶段的度量衡。

工业品与农产品之间的内在联系。尽管供需结构差异较大,但工业品仍会通过成本传导、需求影响等方式影响农产品价格。成本传导至少包括土地和人力成本两部分;需求传导包括并不限于收入变化对农产品消费需求的影响以及生物质能源因素等。上述影响往往具有时滞,这是工业品处于经济前周期、农产品处于后周期的主因之一。

工业品与农产品价格比与PPI与CPI剪刀差。工业品与农产品价格比值上升阶段,一般对应PPI与CPI剪刀差扩张;反之收敛。工农产品价格为日度数据,该比值提供了预测PPI与CPI差值变动方向的思路。

工业品与农产品价格比与经济周期。经济复苏到过热阶段工业品与农产品价格比值大概率上升;经济滞胀到衰退期该比值大概率回落。

正文

大宗商品价格的运行主要受到供给、需求、政策、流动性、预期(预期差)、情绪及仓位等因素驱动。简单来讲,供需(包括政策和流动性)决定方向;预期(预期差)、情绪和仓位通常影响商品价格的运行节奏。

理论上,多数商品的供需结构仍服从经济基本面,因此整体而言趋势方向往往相同,但价格传导机制、生产周期和商品特性差异又会导致不同商品价格的运行节奏和涨跌幅度彼此有别。进一步探究,上述差别带来了一个有趣的结果——商品之间的比价关系与经济周期存在较强的内在联系。

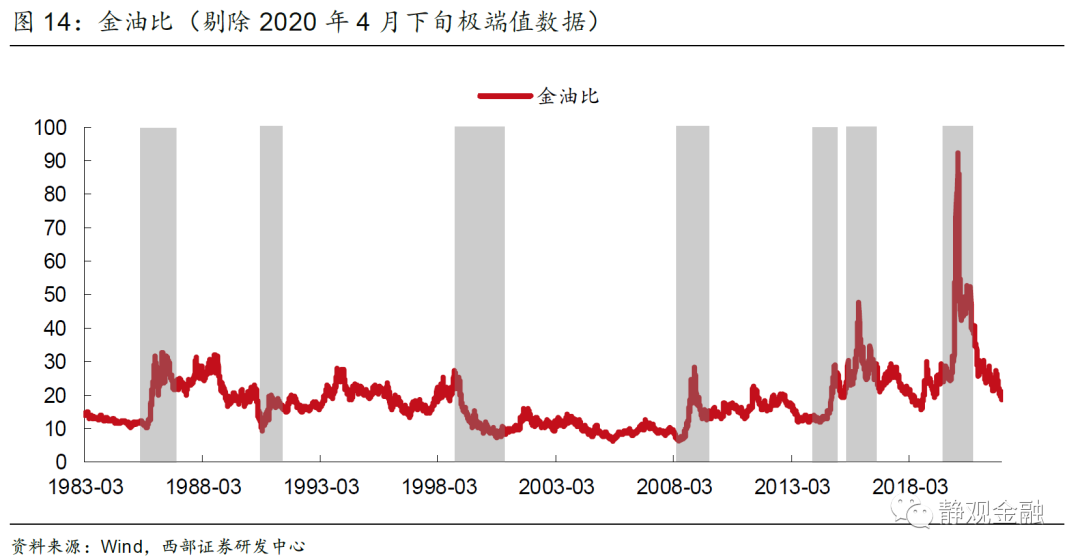

一、金油比:市场风险偏好与通胀的度量衡

金油比是指以美元计价的COMEX黄金与WTI原油价格比值。原油影响通胀、黄金跟随通胀,多数时间金油比在相对稳定的区间波动;此外,原油属于风险资产、黄金属于避险资产,因此金油比也时常出现异动。其中,金油比的异常波动往往基于地缘政治、市场风险偏好、原油异常供给以及极端货币政策等因素。

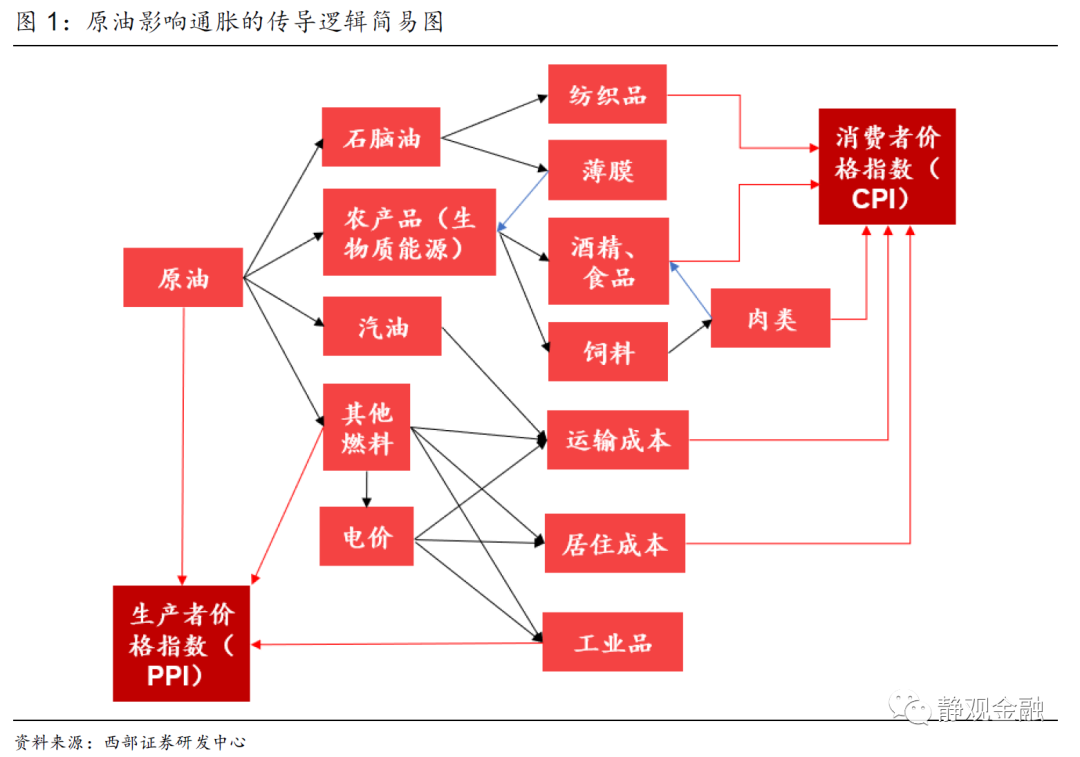

(一)原油:全球通胀主要推动者

作为最基础的能源,原油对全球通胀的影响包含三个传导链条:一是从油价到PPI;二是从油价到CPI能源分项;三是油价对CPI非能源分项的间接传导,即原油价格直接影响主要经济体的PPI口径通胀,并通过直接和间接两种方式影响全球主要经济体的CPI口径通胀。

值得注意的是,原油与其他大宗商品的差异在于,原油是其他大宗商品的上游,其价格变化往往引起其他商品运输成本及生产成本的变化。这也是油价与PPI高度相关,并且可以影响CPI非能源分项的主因。

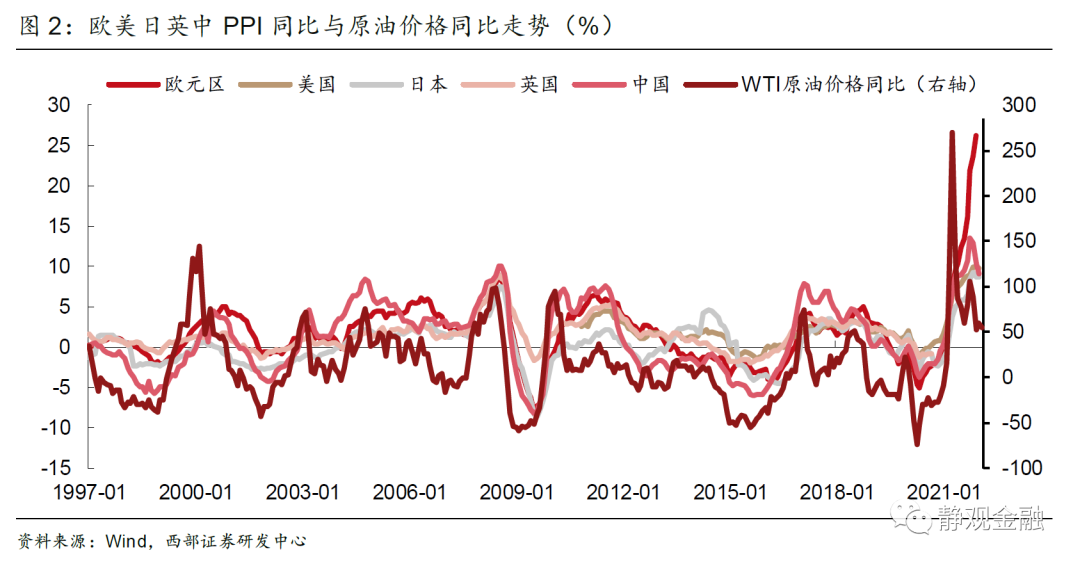

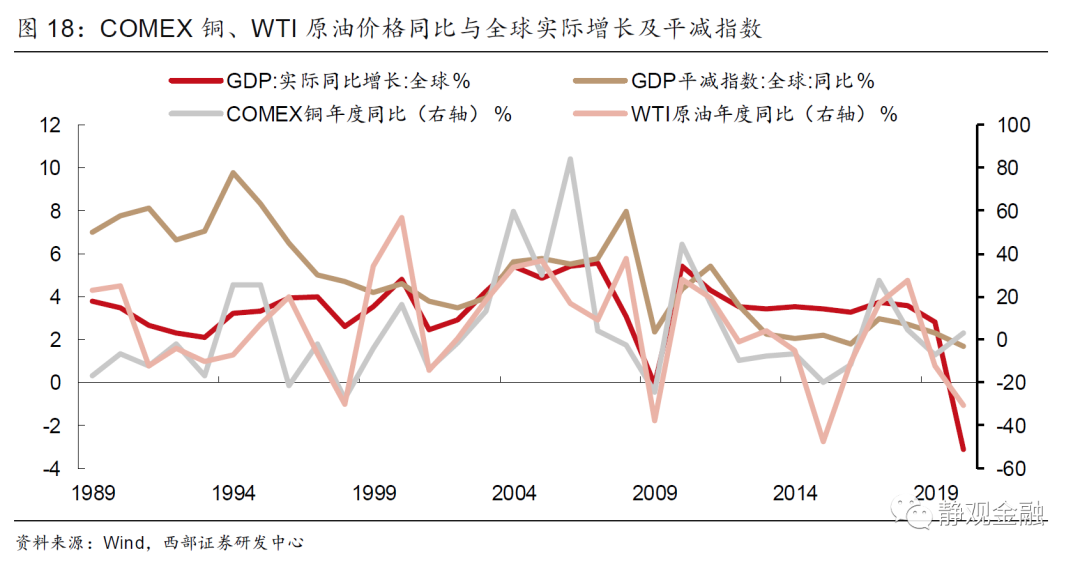

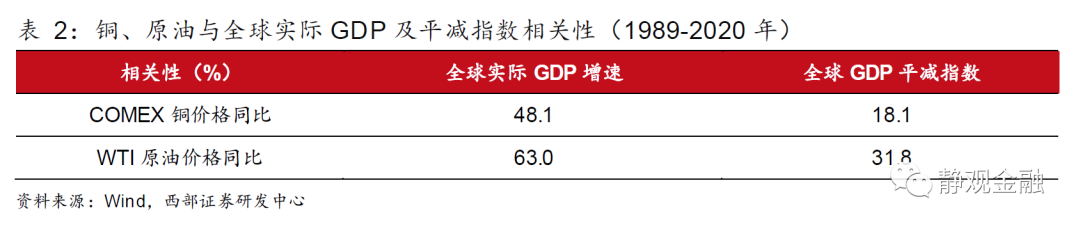

传导链条一:油价→PPI。原油价格(同比)几乎直接决定生产者价格指数同比的方向和运行幅度。2010年11月-2021年12月WTI原油价格同比与中国、美国和欧元区19国三大经济体PPI同比的相关性分别为73.5%、78.0%、68.9%。

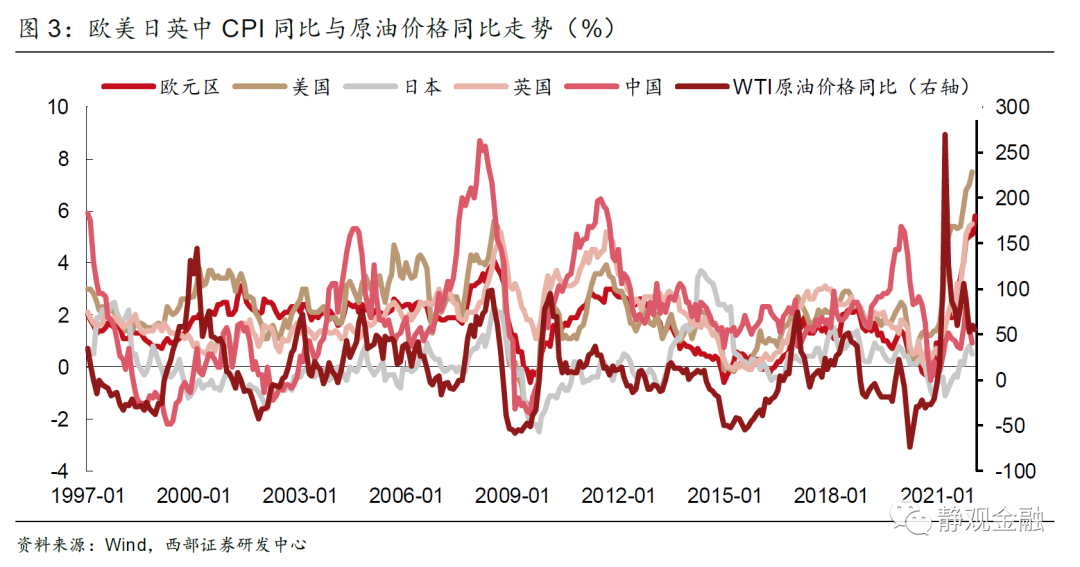

传导链条二:油价→CPI能源分项。美欧日CPI构成中,能源分项占比分别为7.35%、11.28%和7.56%。原油价格的变动必然通过能源分项影响CPI口径通胀的运行。英国的CPI构成中并无能源分项,但能源价格仍会隐含在交通运输和居住等方面直接影响CPI,并通过其他链条对CPI产生间接影响。

传导链条三:油价对CPI非能源分项的间接传导。除直接影响能源分项外,油价还可以通过石脑油价格影响纺织品(服装)成本、通过汽油价格影响运输成本、通过农产品价格影响食品成本、通过其他燃料价格影响电力成本并进而影响居住和服务业成本。

综上所述,原油价格直接影响主要经济体的PPI口径通胀,并通过直接和间接两种方式影响全球主要经济体的CPI口径通胀。由此,PPI口径通胀对于油价的敏感度较高、同步性更好;CPI口径通胀与油价的相关度明显低于PPI口径通胀,且对油价的反应更为滞后,但当油价呈现剧烈波动阶段,CPI口径通胀的跟随性会显著增强。这表明原油价格走势也将对实体经济和货币政策产生极大影响。

(二)黄金:货币属性定价商品;不生息资产

黄金具有商品属性、货币属性和金融属性,其价格锚在于其货币属性。此外,黄金具有抗通胀功能和避险功能,本质在于不生息的黄金与资本回报率(实际利率)呈现负相关性,根本上也反映了拥有货币属性的黄金可被视为一般等价物。值得一提的是,2016-2020年间全球负利率债券规模大幅攀升,不生息的黄金出现了“配置价值”,这一变化相当于黄金暂时由抗通胀资产变成通胀厌恶资产。去年以来通胀走高扼杀了负利率债规模,削弱其配置价值,但目前全球负利率债规模已降至低位,或不再对金价产生影响。

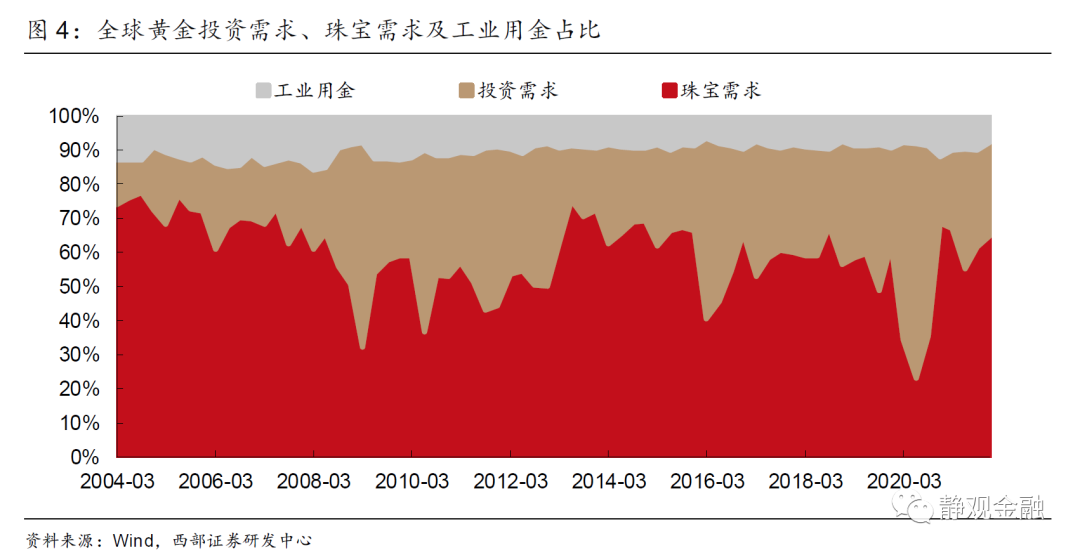

商品属性。黄金主要用于珠宝饰品,占比在40%~70%;工业用金,占比约为10%;投资类黄金消费占比10%~50%。

货币属性。稳定的物理化学性质、稀缺性、便于携带及无限分割不影响其内在价值的特点使得黄金(包括白银)天然具备支付、价值尺度和价值贮藏等功能。所谓“金银天然不是货币,货币天然是金银”。黄金消费中的投资需求应被界定为货币属性需求,例如金条、金币等。

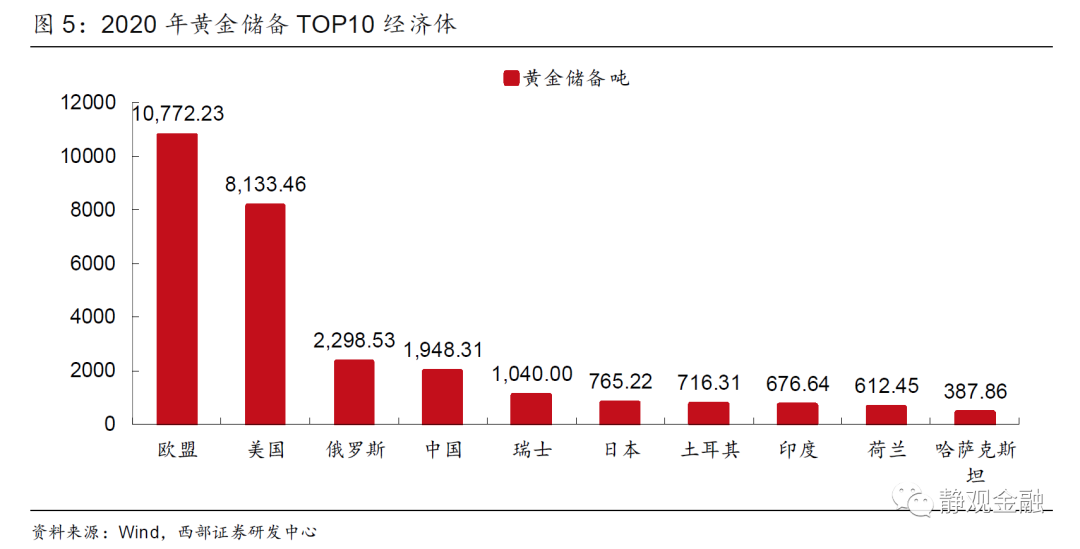

1999年9月26日,欧元区成立之初就推出了“央行售金协议”(Central Bank Gold Agreement, CBGA),规定此后的5年中,签约国每年只允许抛售400吨黄金,避免了成员国央行无节制地抛售黄金。此外,但凡在全球综合实力较强的经济体往往都有充足的黄金储备。上述事实说明,黄金的货币属性仍然非常重要。加上,在黄金消费需求中,工业用金波动较小、珠宝用金与金价存在负相关性,唯有投资用金与黄金价格正相关,因此黄金价格仍主要受其货币属性驱动。

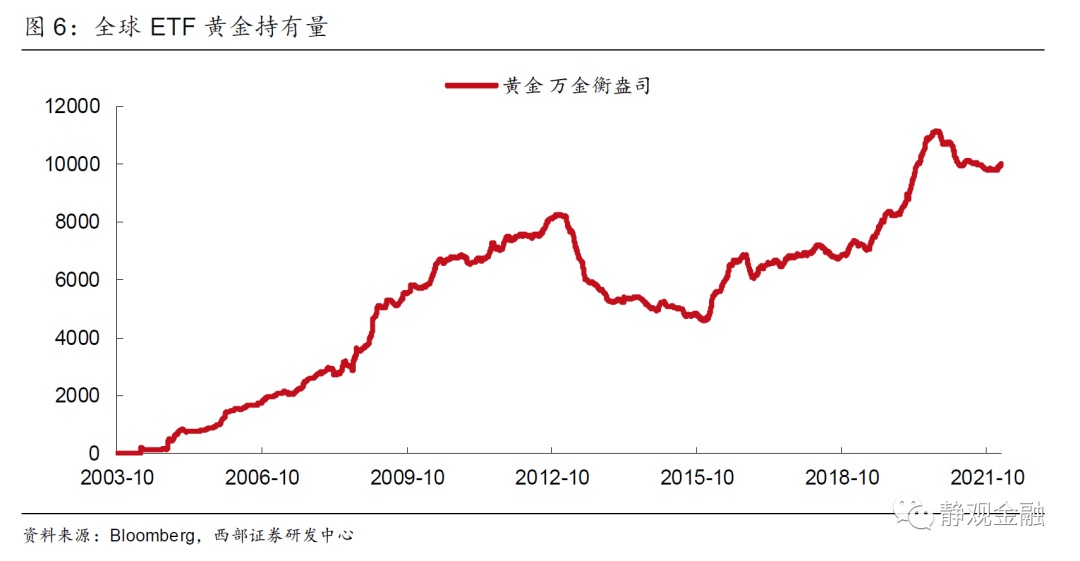

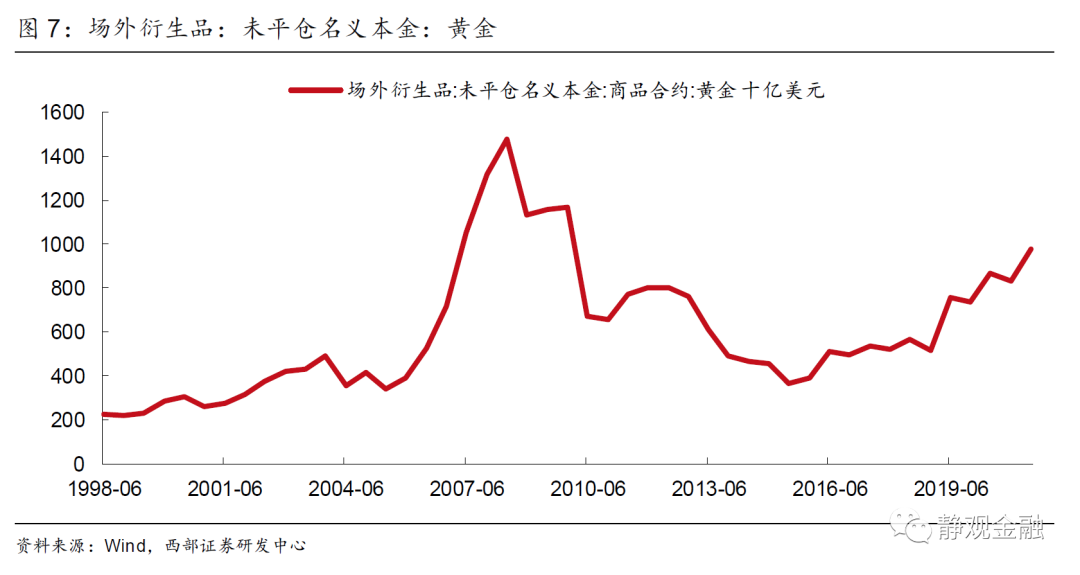

金融属性。1971年8月15日,美元与黄金脱钩后,黄金形成市场化价格机制,并逐渐拥有金融属性。2003年4月时任美联储主席的格林斯潘开放了国际投行的大宗商品现货投资权限后,黄金ETF诞生,黄金场外市场也得到快速发展。2007年1H、2011年1H及2019年1H,黄金场外市场规模均超过7500亿美元。

抗通胀功能。1971年8月15日黄金价格市场化至今,通胀调整后(利用美国CPI调整)的黄金未出现过较1971年8月15日更低的价格,也即:长周期下,黄金具有抗通胀功能。但正如图8所示,黄金能否真正抗通胀与计算时点及期限有关,换言之黄金与通胀之间并不存在时时、稳定的正相关性。黄金的抗通胀功能既可以理解反映其商品属性,也可以理解为反映了黄金作为一般等价物的货币属性。值得一提的是,2016-2020年间全球负利率债券规模大幅攀升,不生息的黄金出现了“配置价值”,这一变化相当于黄金暂时由抗通胀资产变成通胀厌恶资产。去年以来通胀走高扼杀了负利率债规模,削弱其配置价值,但目前全球负利率债规模已降至低位,或不再对金价产生影响。

避险功能。我们将风险事件归为四类:地缘政治、经济危机(金融危机)、突发事件和流动性危机。一旦全球市场遭遇流动性危机,黄金作为流动性较好的金融资产同样会被抛售,因此不具避险功能。2008年3月至10月,COMEX黄金价格就曾重挫34%。简言之,当全球出现不构成流动性危机的风险事件时,黄金具有显著的避险价值,一旦流动性危机爆发,黄金的避险功能就将消失。

对于黄金来说,它最为特殊之处在于具有货币属性,同时又是不生息资产,这是黄金的定价锚。从黄金价格走势上看,我们从货币体系、市场化及大类资产配置三维度理解,但其核心影响因素均是(美国)劳动生产率(资本回报率/实际利率)。货币体系维度:黄金牛市总是对应着全球货币体系的变迁,一旦货币体系处于稳定期,黄金也就黯然失色;市场化维度:以1971年和2001年为起点的两轮黄金牛市也是黄金两度经历市场化的过程;大类资产配置维度:从GDP与CPI的相对运行关系来看,全球经济处于滞胀阶段最为利好黄金,特别是在美元计价体系下,美国经济周期直接影响黄金运行。

(三)金油比价的理解逻辑:通胀与市场风险偏好的持续均衡

综上所述,若以美元计价的COMEX黄金与WTI原油价格比值作为金油比,则该指标反映的是通胀和风险之间的持续平衡。原油影响通胀、黄金跟随通胀,多数时间金油比在相对稳定的区间波动。

逻辑上原油对PPI及CPI能源分项的传导保持相对同步性,但对CPI非能源分项的传导则具有领先性,因此黄金的整体趋势相对原油存在一定滞后性。换言之,金油比在一定程度上反映了通胀周期甚至经济周期。该比值往往在美国经济复苏到过热阶段呈现下行态势,而在滞胀到衰退阶段呈现上行态势。

此外,原油属于风险资产、黄金属于避险资产,因此金油比也时常出现异动。其中,金油比的异常波动往往基于地缘政治、市场风险偏好、原油异常供给以及极端货币政策等因素。

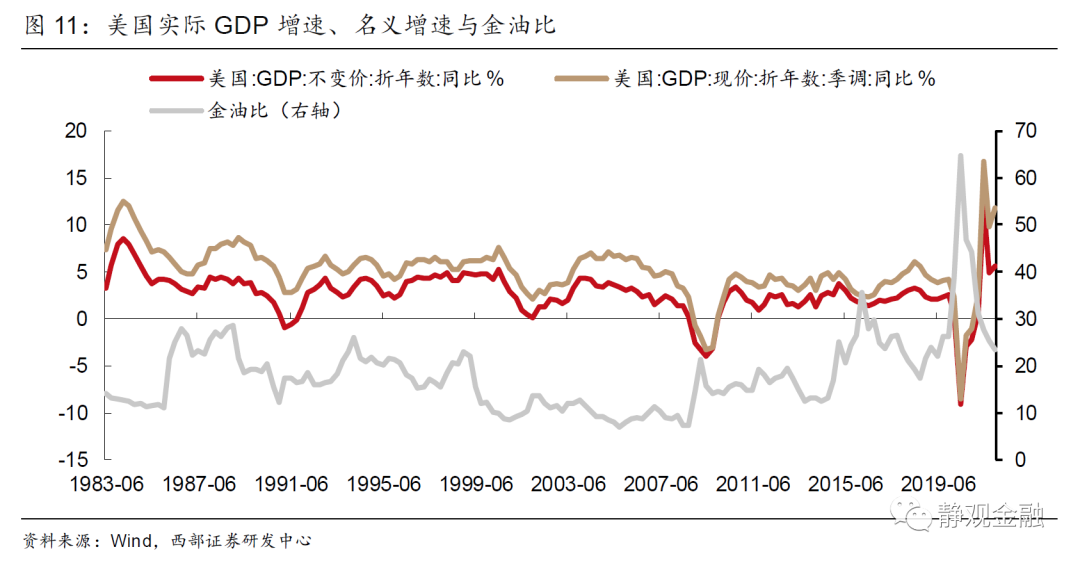

经济周期看金油比运行趋势。80年代至今,多数时间金油比处于10-30之间,且由美国名义GDP、实际GDP增速与金油比的关系评估,该比值往往在美国经济复苏到过热阶段呈现下行态势,而在滞胀到衰退阶段呈现上行态势。该结果刚好反映了“原油→通胀(预期)→黄金”的传导关系。

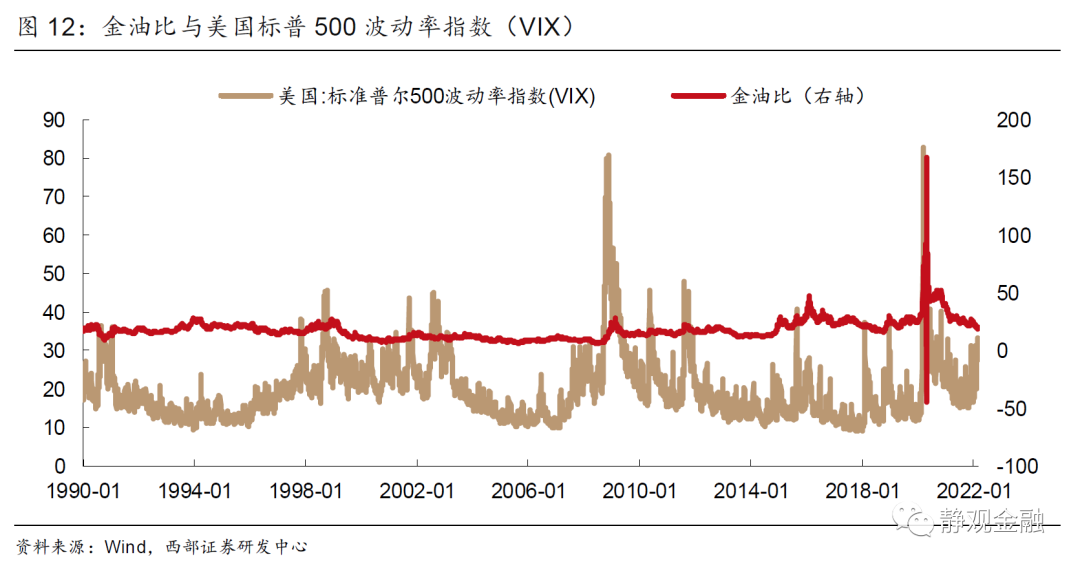

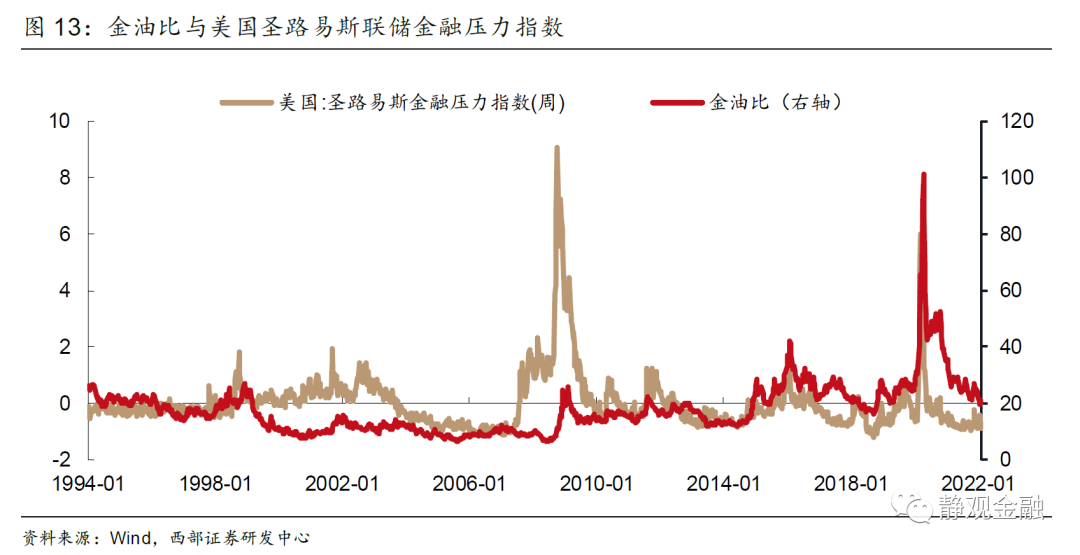

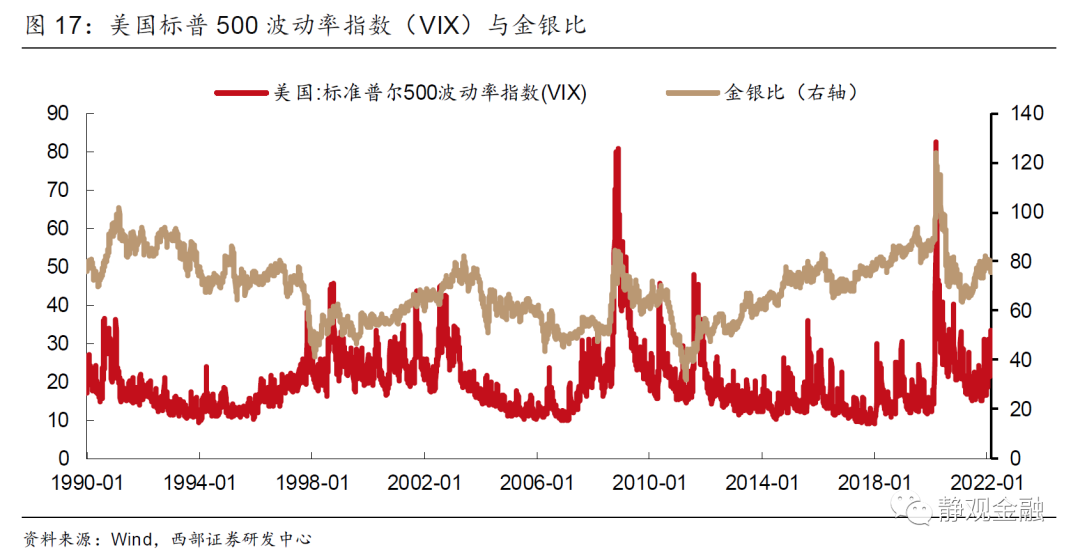

市场风险偏好及突发性事件看金油比波动。黄金是安全资产,具有避险功能,原油则是风险资产,因此除中东地缘政治引发的避险情绪将对黄金和原油产生同向影响外,其余风险事件往往带来金油比的上升。相反,若市场风险偏好向好,金油比也极有可能出现回落。该特征可由标普500波动率指数(VIX)及圣路易斯联储金融压力指数与金油比的阶段性关系反映。

此外,80年代至今金油比出现过几次短期的大幅跳升或跳低,基本都对应着重大事件:1985年OPEC突然增加原油供给,原油基本面恶化,金油比大幅跳升;1990-1991年海湾战争爆发,原油供给短缺风险大幅上升,导致金油比短期深跌,随着战事影响消失,金油比才回升到最初水平;1998-2000年表面上看没有特别影响黄金和原油的背景,但当时在纳斯达克崩盘前,全球风险偏好极好,对黄金形成极大约束;2008年3-10月次贷危机初期的流动性危机阶段,尽管美债及黄金也遭到抛售,但风险资产的下跌幅度更深,进而金油比大幅走高;2014年7月有两个因素,一是欧洲央行推出了负利率使得黄金可以在通缩背景下受到欢迎,二是2011年开始的页岩油技术对原油价格的利空终于兑现,因此此间金油比再次上升;2016年1月29日日本央行推出负利率政策后,使得全球负利率债规模大幅上升,推动(作为零息债的)黄金的配置需求快速上升,金油比创出历史极值;2020年3月欧美疫情发酵与超低油价背景下全球出现流动性危机,黄金小幅下跌但原油大幅下跌,金油比创历史最高值。

综上所述,在无供给端异常变化的前提下,市场风险偏好较好的经济复苏到过热阶段,我们往往会看到金油比走低;在经济滞胀到衰退期,尤其是在风险偏好转恶的阶段,金油比大概率回升。

二、金银比:全球特别是美国经济周期位置的度量衡

金银比指的是COMEX黄金与COMEX白银的价格比值。理论上,与黄金相比,白银具有更强的工业品属性,也即:通胀属性。因此,大概率下通胀上行周期贵金属价格回升、且金银比回落;通胀下行周期贵金属价格下挫、且金银比回升。如图15所示,1975年至今银金比多数时间与美国CPI同比同步,但1985-1990年以及2020年疫情以来二者背离明显。由图16可知,与金油比类似,金银比往往在美国经济复苏到过热阶段呈现下行态势,而在滞胀到衰退阶段呈现上行态势。此外,白银具有弱货币属性,因此金银比与市场风险偏好的联动性并不像金油比那样明显。

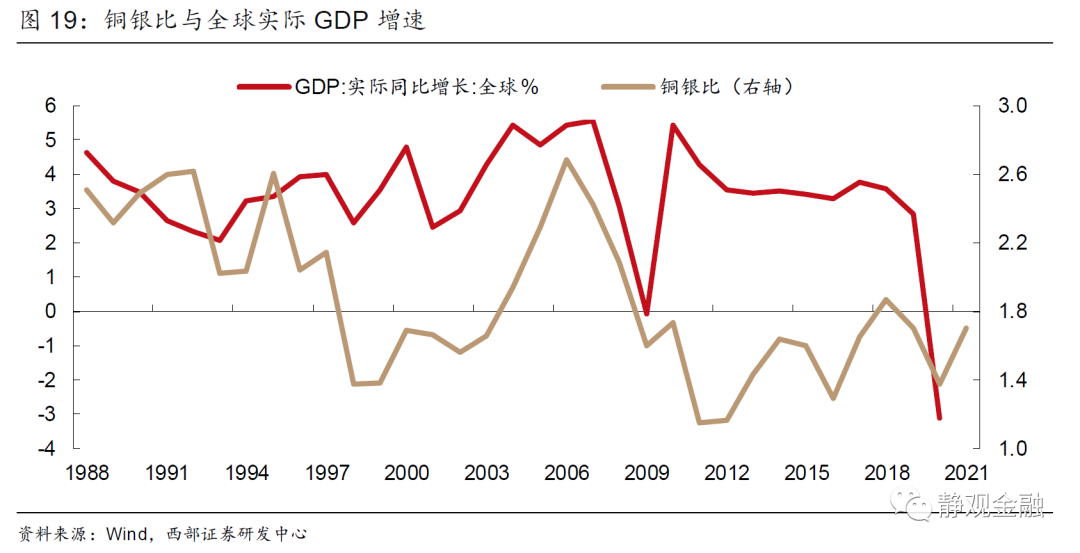

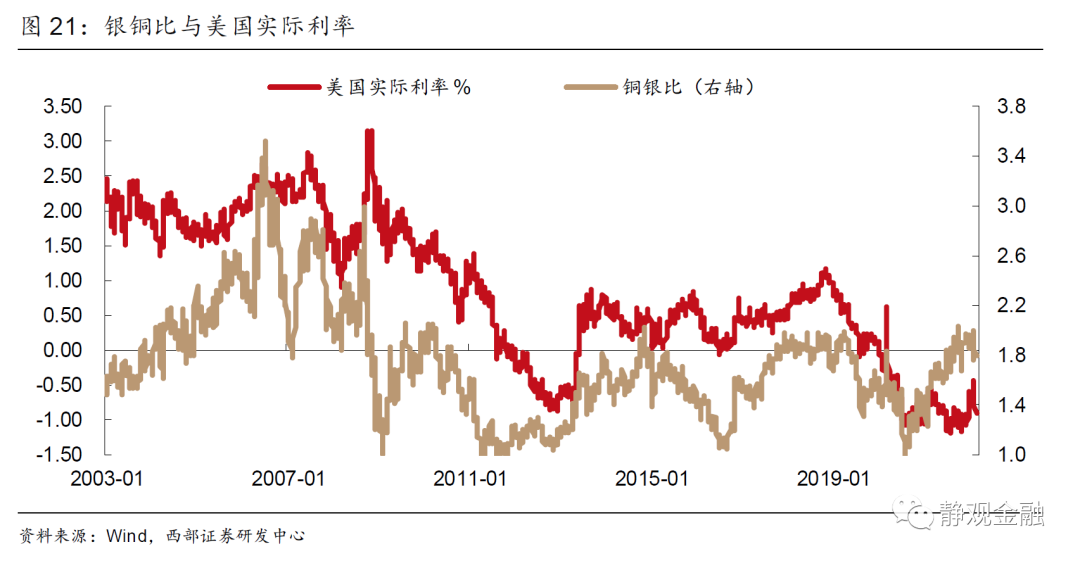

三、铜银比:需求与流动性的度量衡

铜银比指的是COMEX铜与COMEX白银的价格比值。铜也是全球定价的主要大宗商品之一,具有较强的的商品属性和金融属性。与铜相比,白银还兼具弱货币属性。铜对供需更敏感,白银对货币政策更敏感,因此铜银比可视为全球需求与流动性的度量衡。

(一)铜:全球需求之镜;白银:货币属性叠加投机属性

与原油类似,铜也是全球定价的核心商品,但铜与通胀的相关性明显弱于原油,原因在于铜对其他商品价格的影响极小,因此铜对于通胀的影响仅限于自身权重(当然,通常通胀资产趋势相同,因此铜与通胀的相关性也算显著)。此外,有别于原油供给端易受政策影响,铜供给更具周期稳定性,因此铜更像是全球需求的一面镜子,并且具有领先性。

此外,尽管中国对铜的需求占比也非常高,但其定价权在伦敦和纽约。因此铜仍是全球定价商品,仍代表全球需求情况。

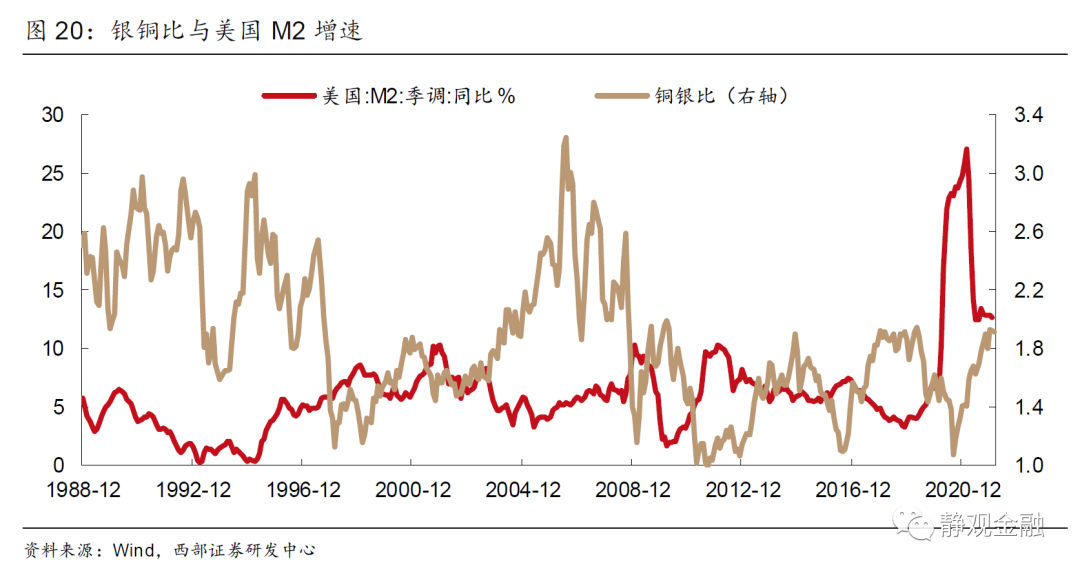

与铜相对,白银不但多了一些货币属性,并且作为金属矿的伴生品,白银经常呈现供给过剩状态。因此,除供需本身外,白银对货币政策更为敏感。

(二)铜银比价的理解逻辑:需求与流动性的相对情况

相对而言,铜对全球经济(需求)更敏感,白银对全球流动性更敏感。我们可以大致认为铜银比反映的是需求与流动性的相对情况:铜银比走低表明全球资本效率下降(经济滞胀到衰退阶段);铜银比走高表明全球资本效率提升(经济复苏到过热阶段)。2002-2005年全球经济复苏,2006年经济过热,2007-2008年经济滞胀,2009年经济衰退;对应来看2002-2006年铜银比上升;2007-2009年铜银比回落。金融危机后全球经济形势(需求)始终弱于危机前,且2009-2011年全球经济的短期回升也是货币因素主导,因此与危机前相比,金融危机后铜银比中枢始终偏低。

图19-21分别反映了铜银比与全球实际GDP增长的关系、与美国流动性及实际利率的关系。

四、工业品与农产品比值:PPI与CPI剪刀差、经济周期阶段的度量衡

工业品与农产品比值可以解读甚至前瞻两个宏观形势:一是PPI与CPI剪刀差;二是经济周期所在位置。(备注:南华指数编于2004年6月,所有指数基期数值都是1000,因此2004年6月-2005年的工业品与农产品价格指数比值可不作为参考。)

(一)工业品与农产品之间的内在联系

尽管工业品与农产品的供需结构差异较大,但仍可以通过成本传导、需求影响等方式形成价格的内在联系。但无论是成本推动还是需求影响,都意味着工业品价格向农产品价格的传导具有一定滞后性,这是工业品处于经济前周期、农产品处于后周期的主因之一。

成本传导:土地价格及人力成本。在工业品价格上行阶段,工业生产端扩张产能的意愿大概率上升,在一定程度上推动工业用地价格走高,并对农业用地形成价格支撑;反之亦然。工业端景气度上升,人均收入提高,会使得务农劳动者更倾向于从事工业生产,务农劳动者人数下降促使收入提升;反之亦然。

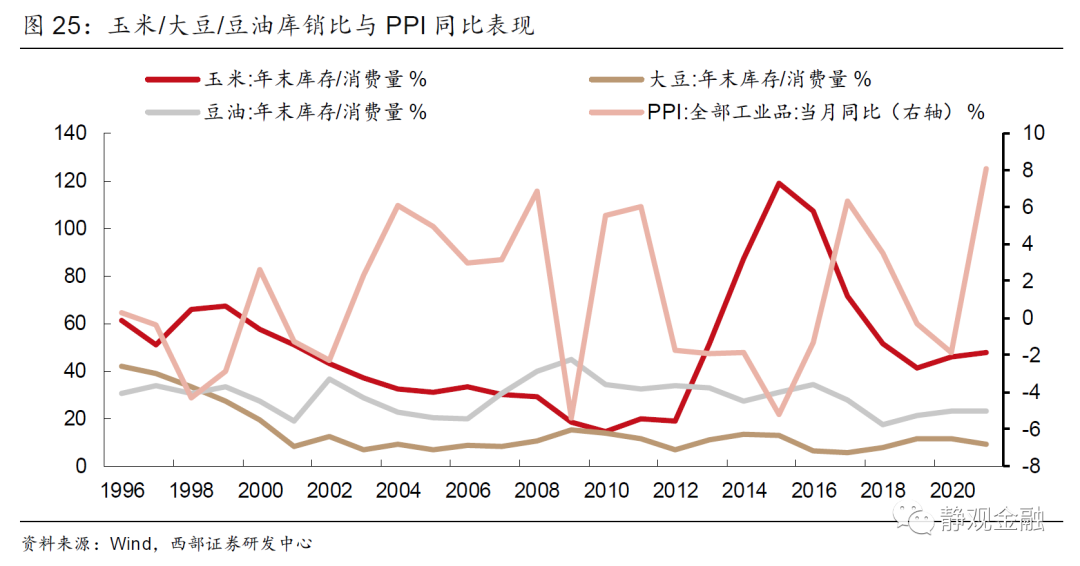

需求传导:收入提振消费;部分农产品具有生物质能源属性。工业景气度提高,居民收入增速上升在一定程度上会增加对农产品的消费,图24所示,该特征在2007年前更为明显。观察图25也可知,玉米、大豆、豆油的库存消费比与PPI同比也有较为明显的反相关特征。此外,玉米、小麦等农产品还具有生物质能源的属性,一旦能源价格提高至某个水位,生物质能源存在盈利空间,便会进一步推升相关农产品的消费需求。

(二)由工业品与农产品指数比值看PPI与CPI剪刀差

工业品直接并主要影响PPI同比;农产品直接并主要影响CPI同比,因此南华工业品价格指数与农产品价格指数比值上升阶段,我们通常会看到PPI与CPI剪刀差扩张(2018-2019年除外),反之收敛。由于南华工业品与农产品价格指数均为日度数据,因此这一比值为我们提供了一种预测PPI与CPI差值变化的思路。

(三)由工业品与农产品指数比值看经济周期

由前文可知,在成本和需求传导的影响下,工业品价格变化在一定程度上领先于农产品。从经济周期视角,我们同样可以得到类似结论:经济复苏到过热阶段工业品价格会受到提振,经济滞胀和衰退期工业品价格会受到约束;经济衰退期农产品因刚需而抗跌,经济复苏期对农产品提振有限,经济过热阶段农产品需求会增加,经济滞胀期农产品的供需偏紧。因此经济复苏到过热阶段南华工业品指数/南华农产品指数比价上升、经济滞胀到衰退期南华工业品指数/农产品指数比值回落。

风险提示:异常供需因素扭曲了商品比价关系;出现商品替代。

本文编选自西部宏观静观金融微信公众号,作者:张静静,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP