崔东树:2021年新能源车锂电池需求为1.5亿度 应鼓励高能量密度电池

智通财经APP获悉,根据崔东树个人测算,按照汽车生产数据2021年1-12月的电池需求15542万度,同比增长143%。虽然磷酸铁锂发展很快,但提升能量密度是趋势,2021年12月的三元电池占比仍是主力地位。由于国内电池技术提升缓慢,产能决定销量,磷酸铁锂恢复增长过快。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代(300750.SZ)、LG、比亚迪(002594.SZ)的总体优势地位明显。二线企业的表现巨变,中航锂电、合肥国轩、蜂巢能源等随着配套企业的高增长而表现很好。

建议:应鼓励高能量密度电池,加大车载钴资源储备

工信部明确提出:新能源汽车动力电池,面临锂钴镍等矿石资源保障和价格上涨的压力,必须要提高锂钴镍等关键资源保障能力。

目前新能源车发展的制约因素是钴等资源的保障,因此有发展磷酸铁锂的思路。2021年新能源乘用车的发展主要在于磷酸铁锂电池的巨大增量。

近期欧美新能源车的高能量密度趋势明显,尤其是美国电动皮卡市场即将大幅增长,加大对高端电池需求。我们也要加速推动高能量密度电池装车,实现钴资源的充分利用,把钴矿库存变成车载钴库存,通过政策引导,实现有效配置钴矿资源,提高镍钴锂资源的保障。

由于美国皮卡市场规模巨大,加之未来美国重卡产品也是要用三元电池,因此未来世界范围内三元电池需求会很大。美国发展新能源车,目前的需求亮点在皮卡。美国皮卡初创公司Rivian最新推出的R1T装载135度电池,行驶160公里需要48千瓦时的能量。Rivian计划在2022年推出更大的180千瓦时电池组,该电池组将提供640公里的续航里程。目前皮卡内部电池布置的空间不大,而2170电池提供135千瓦的电量,类似4680电池的高能量密度电池估计达到180千瓦。

虽然钴矿价格高,但我们是补贴高技术和钴资源。对消费者来说,购买三元电池,由于钴矿的价值实际是增值的,消费者买的三元电池可能在报废车时是最宝贵的资源,回收电池的价值也更高,补贴后的消费者也应乐于接受。

今年国内电池企业三强是宁德时代、比亚迪和LG电池,线路各不相同。中国目前的外部资源环境还是很好的,目前智利、刚果、印尼等的关系维护都较好,鼓励高能量密度电池,加大车载钴资源储备,获得更好的能源转型的资源保障。

一、新能源电池总体需求特征

1. 2021年新能源车和电池需求

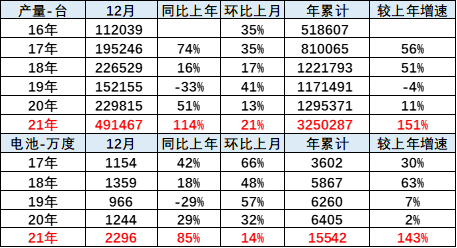

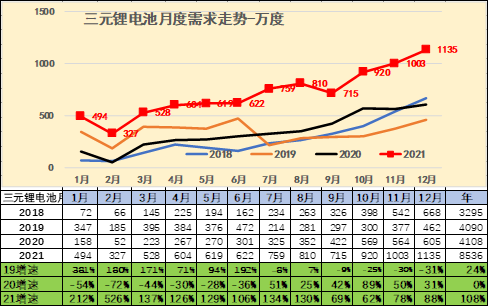

根据崔东树个人测算,按照汽车生产数据2021年12月新能源汽车产量49万台,同比增长114%,环比增长21%;电池装机总电量约2296万度,同比增长85%。2021年1-12月的电池需求15542万度,同比增长143%。

电池联盟发布的装车量方面,前12月,我国动力电池装车量累计154.5GWh,同比累计增长142.8%。其中三元电池装车量累计74.3GWh,占总装车量48.1%,同比累计增长91.3%;磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%,同比累计增长227.4%。

2. 总体电池需求特征

2021年新能源车补贴政策没有大幅退坡,基本延续2020年的政策,因此2021年全年的新能源车和电池需求呈现旺盛的强势增长状态。

2021年的总体补贴处于低位。随后今年1-12月的需求上升较快,导致目前的电池需求增速迅猛。

3. 历年新能源车产量数据

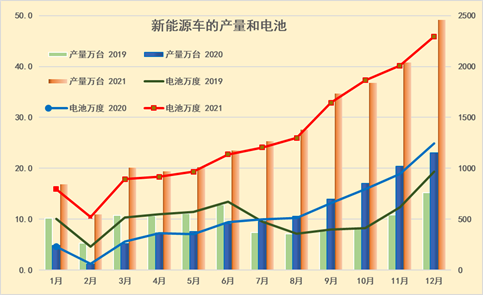

2020年的新能源车产品增速低,但2020年下半年的新能源车极其火爆,2021年1-12月的整车的增速回归高增长,这也是体现了高基数压力化解。

4. 电池需求结构特征明显

2021年1-12月的电池需求15542万度,大幅好于2020年1-12月的电池6405万度需求。由于2019年补贴退坡前后的干扰因素消失,因此2020年和2021年的7-12月的电池需求相对较强。

5. 各类车型电池需求结构特征明显

今年1-12月的乘用车电池需求持续拉升,同比增长2倍,表现较强。去年1-12月乘用车的电池需求较好,今年的环比持续走强,需求平稳增长。

电池需求与车辆生产需求基本一致,但年末的单车电池装载较大,拉动需求增长。

今年由于疫情影响的1-12月乘用车的电池需求较强,同比去年的年末的高位,2021年4季度的电池增长增幅很强。

由于电池的生产与消耗的节奏不同,年末的电池使用应该耗尽大量的前期库存。但1月的新能源车生产依旧很好,因此电池的生产能力看来是很强的。

二、新能源车产品电池需求特征

1. 整车产品电池需求特征-按电池数量角度

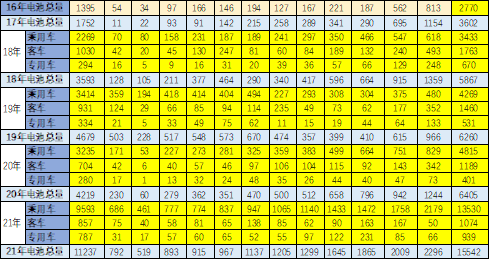

以上数据为电池电量的数据,2018年是5664万度,2019年是6218万度,2020年达到6409万度,数量提升较高,2021年1-12月突破150G。

2020年的三元电池占比达到64%,较2019年下降2个百分点。2021年1-12月三元锂占比稍有下降,2021年4季度12月的三元锂电池占比达到50%。磷酸铁锂保持稳定。锰酸锂的需求逐步减弱。钛酸锂基本没有市场。

电池联盟发布的装车量方面,2021年1-12月,我国动力电池装车量累计154.5GWh,同比累计增长142.8%,其中三元电池装车量累计74.3GWh,占总装车量48.1%,同比累计增长91.3%;磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%,同比累计增长227.4%。

2. 三元锂电池结构需求

三元锂电池近几年持续爆发式增长,每年的平均增长速度在100%左右,2020年三元锂电池需求量达到4108万度,其中上半年相对偏弱,下半年表现增长较强。2021年走势虽持平于2020年,但相对好于2020年较多,尤其是1季度改善较大。

3. 磷酸铁锂电池需求

2019年磷酸铁锂电池,需求相对比较平稳,整体需求量达到2014万度,相对于2018年同期降低9%。

2021年在9-12月份的电池需求较高,同比增长巨大的。

磷酸铁锂电池需求逐步增长,近几个月的电池需求较大,微型车靠磷酸铁锂翻身的机会很大。

三、近几年电动车电池需求特征

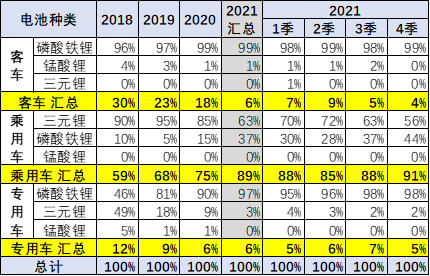

乘用车的三元锂电的需求暂时回落,2021年4季度的达到乘用车电池需求的56%。4季度的磷酸铁锂需求明显回升,达到44%。

客车产品的磷酸铁锂2021年的4季度占比99%,仍是相对保守。

专用车的三元锂占比下降。在降成本的推动下,专用车的磷酸铁锂相对是稳定的状态。

四、电池企业表现分析

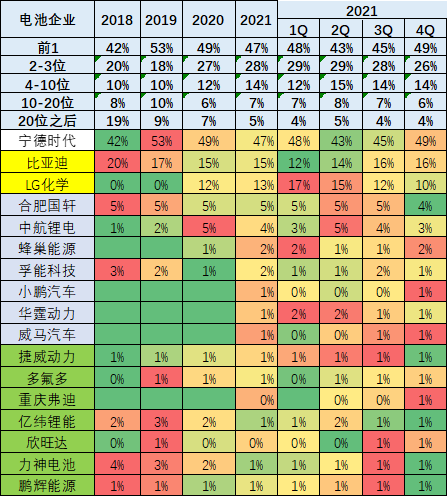

1. 主力电池厂家表现优秀

由于目前电池企业扩张过快,很多电池企业,在很多地方设立的不同的公司,电池企业数量大幅增长。我们为了便于分析,把各地公司都汇总成为总体公司。

由于龙头企业的份额快速下降,带来行业很多机遇。

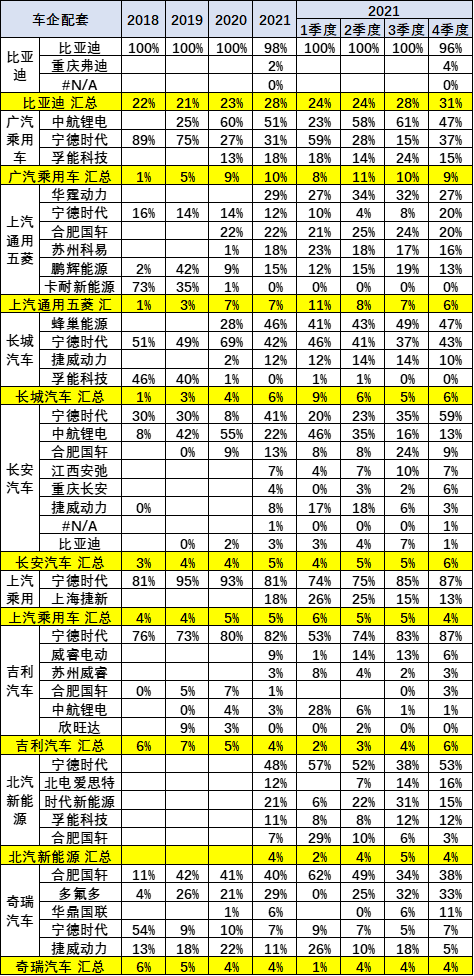

LG化学和比亚迪是前2-3位的,占比26%,比亚迪仍是超强优势的电池企业。装机增长较快,这主要是比亚迪电池产能大,技术创新很强。

4-10位的电池企业份额相对提升,主要是目前技术提升缓慢,二线企业在产能紧张下有很多增量机会。

目前可能主要是中航锂电、蜂巢能源的电池进入较强,其它的中间企业下降幅度目前不大。

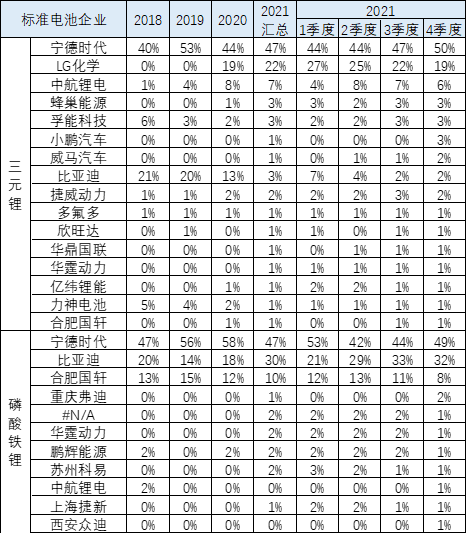

2. 主力电池品种的厂家表现

电池的技术线路很重要,如果技术方向正确,其发展的势头就很顺利,政策也会使其受益。日本松下、韩国LG化学、三星SDI等多采用三元锂电池的技术路线,比如新能源巨头特斯拉就采用了松下的镍钴铝酸锂三元锂电池,就是所谓的NCA,而且21700圆柱体电池组,效果较好。

各类车型的电池线路的企业差异较大。三元和磷酸铁锂的线路各有强势厂家。比亚迪的三元电池的占比在三年内上升,2019年达到近30%的月度峰值,也是很好的。2020年比亚迪发力磷酸铁锂,近期的刀片电池成为比亚迪的亮点技术。

磷酸铁锂的电池仍是宁德时代最强,2020年达到58%,今年降到47%。磷酸铁锂的主力厂家优势相对明显,主要是扩产速度的优势,近期国轩等表现优秀,主要技术相对成熟,产品竞争相对稳定。

五、电池配套企业变化

1、特斯拉(TSLA.US)用LG和宁德

特斯拉与松下应该说是超级强合作体系,LG应该说在中国配合了特斯拉的发展;而宁德时代在特斯拉的低端国产化产品中起到了重要作用,尤其是在磷酸铁锂在降成本中起到了重要的一个作用,所以宁德时代在特斯拉的产品贡献度在不断提升之中,表现很优秀。

2、欧美系主力车企从LG转宁德

因为宝马的支持和技术辅导,前期就及早奠定了成就宁德时代的辉煌,因此欧美系车企也是认同宁德时代的质量体系和良好服务。

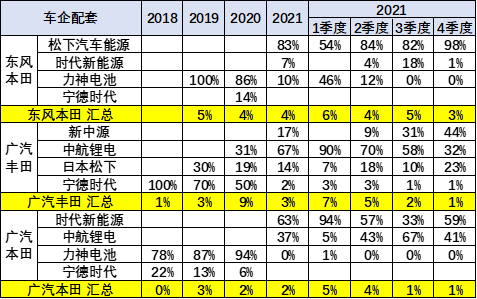

3、日韩系车企用宁德和中航锂电

日系车企基本来说还是宁德时代为主的一个配套特征,但是由于广汽旗下的自主意识较强,丰田、本田等日系车企仍然是与广汽有相对较强的关系,而广汽又是一个独立自强的企业,所以广汽传祺培育中航锂电等电池企业产品,使中航锂电成为较为优秀的电池主力企业。

4、新势力自主车企多元化电池配套

5、传统车企用比亚迪、中航、国轩和蜂巢

自主新能源车发展很快,其配套体系的发展也是务实灵活。广汽乘用车培育的中航锂电是很好的产业配套代表。而安徽的奇瑞汽车培育的国轩高科等也还是很好的。

长城汽车的蜂巢能源自配率已经到40%左右,体现自主电池的前瞻眼光;而吉利的电池配套体系也要开始自主建设,毕竟比亚迪和长城的经验证明,车企自造电池是必然选择。

本文选编自微信公众号“崔东树”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP