中金:“动静结合”看规模对基金收益影响

摘要

基于Brinson的基金收益定义

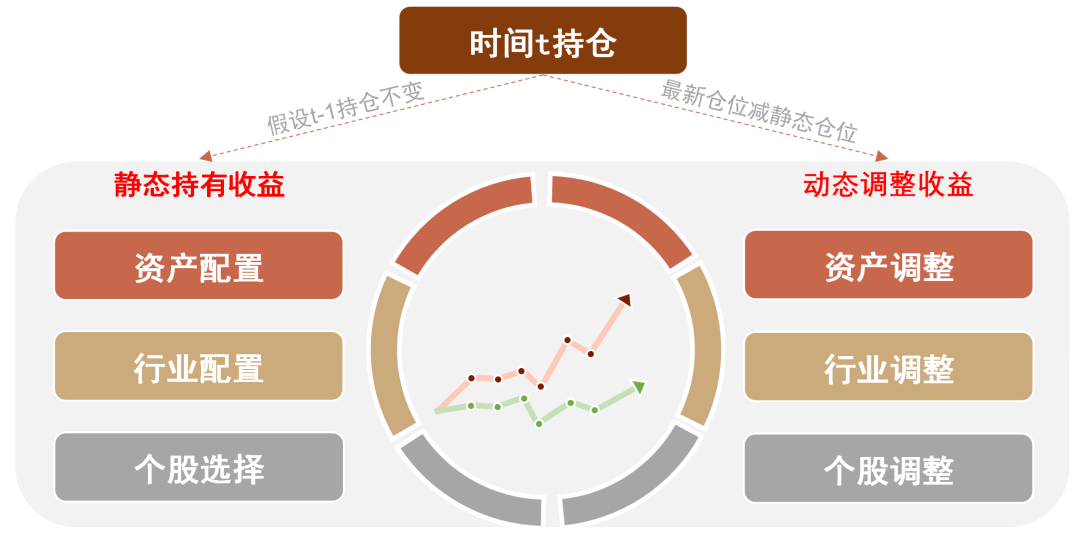

持仓层面收益再划分:基于持仓,Brinson模型是分解基金收益经典模型。在原有模型基础上,我们将持仓进一步拆解为此前便持有组合,以及本期调整组合。并定义两者在新一期所产生收益分别为静态持有收益以及动态调整收益。借鉴Brinson模型,同样可将收益来源拆分为资产、行业以及个股。

动静结合观察基金收益变化:历史上基金静态持有收益与动态调整收益倾向于负相关。我们认为,假若基金产品均具备超额收益能力,当主动权益基金进行调仓以期获得调整收益时,或意味着持有组合未来收益相对承压,因此导致两者呈负相关。以动静收益孰强,可将基金分为偏长期配置型产品以及偏交易型产品。

规模变动潜在影响基金收益

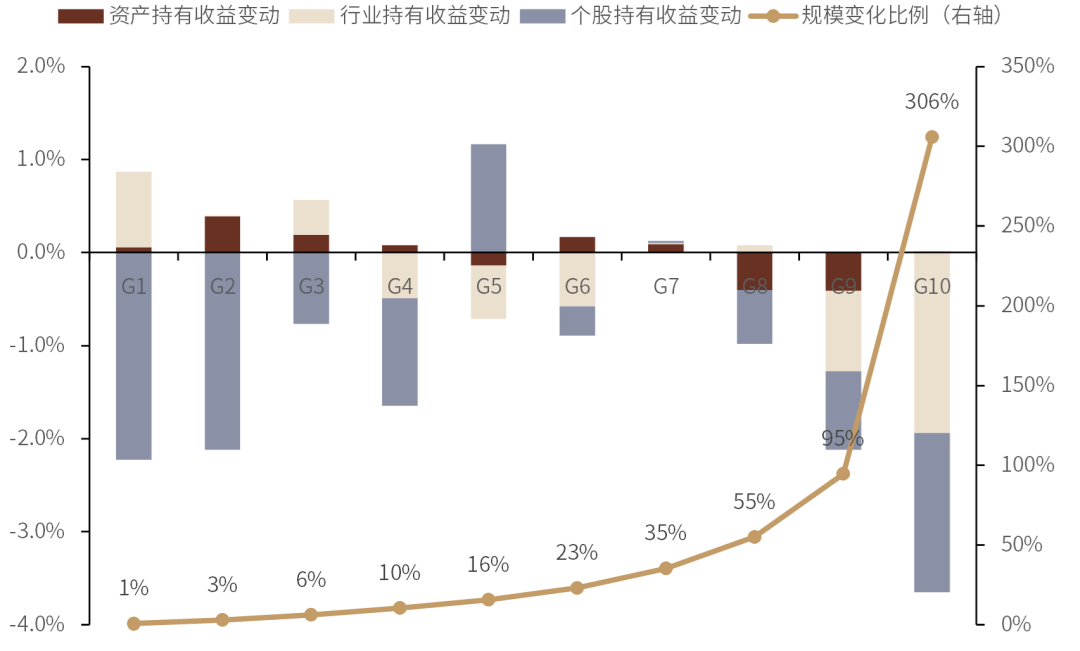

基于收益变动衡量规模影响:衡量规模变化时,我们综合份额变动以及基金平均净值计算产品相对规模变化比例。在衡量收益时,对同一基金两期动态及静态收益求差值。以规模变化进行十分组后,规模增加或下降较多基金调整收益均出现一定下降,其中规模增大较多基金变化尤为明显。

规模萎缩对仓位及持股造成压力:虽然基金规模萎缩或受市场环境影响,如2021年、2020年的赎老买新,2015年市场低迷等,但规模萎缩基金近期收益往往也相对较弱。面对规模萎缩,基金整体上倾向于提高整体权益仓位,这主要是应对赎回的手段。同时,基金倾向于调整个股及提升集中度,以应对往期收益压力。

规模增长潜在影响调整收益:规模增长较多基金中,调整收益下降较为明显。其中历史上规模增加超过30%的基金,调整收益下降最为显著。面对规模增大,主动产品权益仓位有下降趋势。基金也倾向于调整持股,但与规模萎缩不同,规模增大基金持仓集中度整体上趋向下降。

应对基金潜在规模变化的策略

长期配置型基金注意潜在隐形交易收益影响:面对规模变化,我们认为主动权益基金应对方式核心差异在于是否对持仓进行调整。通过观察,规模增加产品中倾向调仓与倾向不调仓的产品占比相约。对于换股较低基金,面对规模变化往往选择维持原有持仓。这类基金历史上行业或风格较为明显,我们统计了这类基金规模增大前三年第一重仓行业占比,均在30%以上。由于相对稳定持仓,基金持有收益并未随规模发生单调性变化,投资者更应从配置角度考虑持有。但值得注意的是,规模增大后基金隐形交易收益显著下降。

交易型基金相对更受规模增大影响:对于高换股交易型基金,规模增大对基金调整收益影响较为明显。通过模型,我们测算截面上基金将换股比例转换成调整收益能力,并定义为换股效率。历史上高换股效率基金调整收益受规模影响统计上十分显著。随规模增大,调整收益更呈现相对单调下降。持股风格上,高换股效率基金倾向于持有相对小市值高成长个股,持股相对高弹性小容量一定程度解析基金对规模敏感性。

适当回避高换股效率基金:对于过往换股效率较高基金,需要关注潜在规模增长对产品收益影响。但由于基金季报公布存在一定滞后性,因此无法及时观察基金规模是否发生明显变化。对于配置换手较高基金,投资者可以适当剔除过往调整效率高基金。在剩余产品中,再挑选高调整收益基金。基于以上思路,我们构建了高调整收益等权组合。2011年至今组合累计收益262%,高于同期偏股混合型基金指数及低调整收益组合收益。最新成分中,不乏2021年Q4规模明显增大但仍能跑赢偏股型基金指数产品,一定表明组合潜在移除规模变化影响。

正文

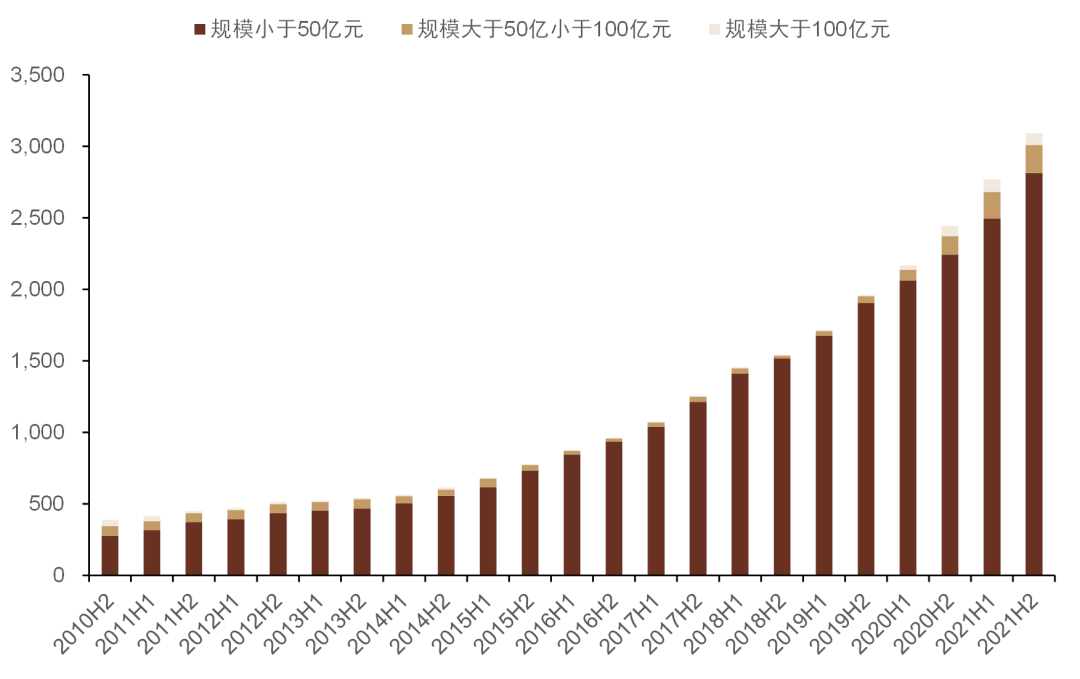

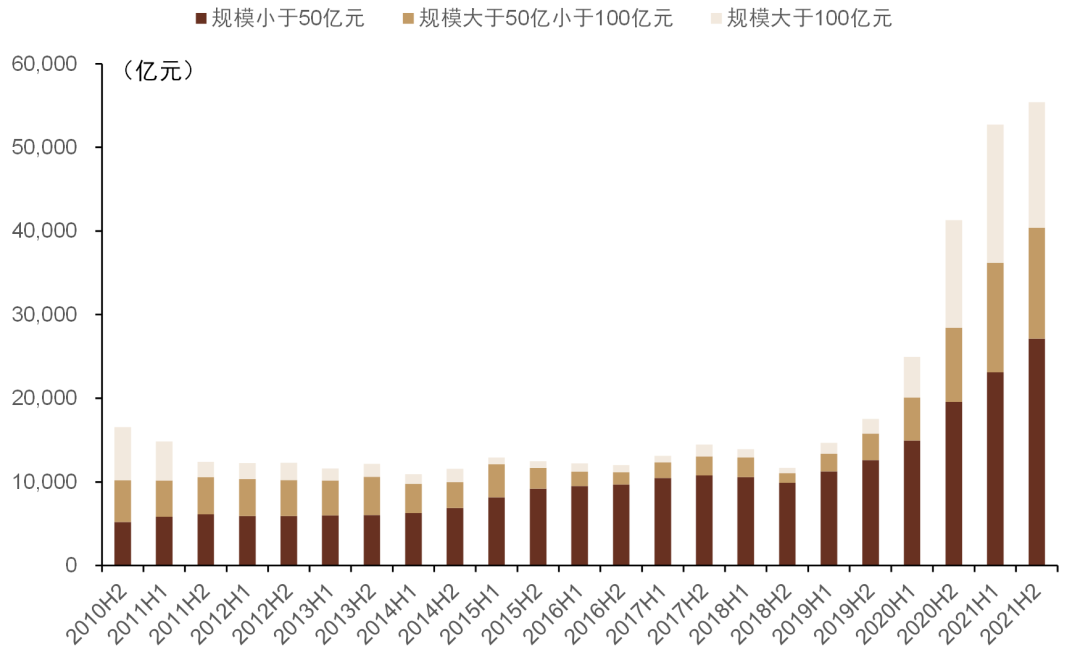

近两年主动权益基金发展迅速,规模由2019年的1.8万亿元上升至2021年末的超5.5万亿元。在近年主动权益基金大幅走高下,市场上不乏规模过百亿元基金,2015年末规模查过百亿元产品数量仅7只,该数字于2021年末上升至82只,规模最大产品更是超过700亿元。面对产品规模快速增长,主动产品收益又受到哪些影响,投资者又将如何应对?本篇报告将尝试通过基金收益再划分,观察基金产品规模增大后收益变动情况。

图表1:截止2021年底不乏规模超百亿元产品

资料来源:万得资讯,中金公司研究部

图表2:头部产品规模占比逐渐增多

资料来源:万得资讯,中金公司研究部

基于Brinson模型基金收益重定义

动静结合观察基金收益情况

基于Brinson模型的收益来源再划分。Brinson模型是衡量基金收益来源较为常用的手段。基于持仓,Brinson模型将基金收益分为行业配置、个股选择以及交差项。而在原始模型上,又可以加入资产配置收益、隐形交易收益[1]。但由于原始模型在衡量收益时,往往更加强调静态配置收益情况,为了进一步考察基金产品于资产、行业、个股上收益情况,我们在Brinson模型基础上,将收益拆分为偏长期配置的静态持有收益和偏交易的动态调整收益,具体拆分方法如下:

根据t-1持仓,假设基金t-1至t期间不调仓,计算基金于时间t持仓作为静态持仓;

以基金于时间t持仓剪去静态持仓作为动态调整;

分别于资产层面、行业层面以及个股层面计算基金静态持仓收益及动态调整收益。

图表3:动静结合看主动权益基金收益情况

资料来源:中金公司研究部

主动权益基金动静收益特征

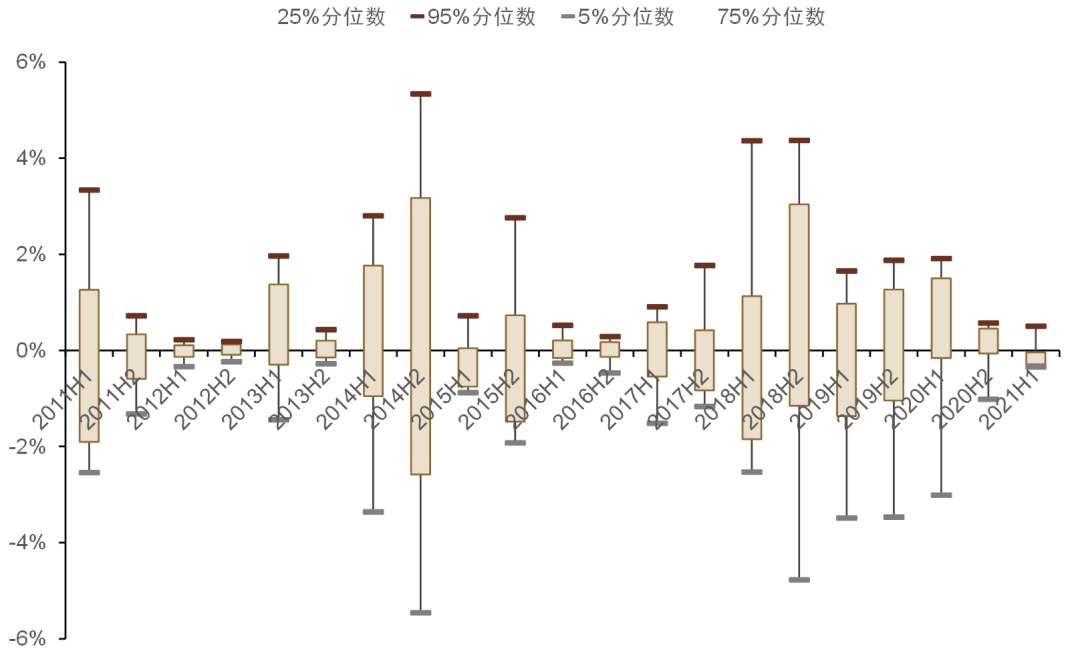

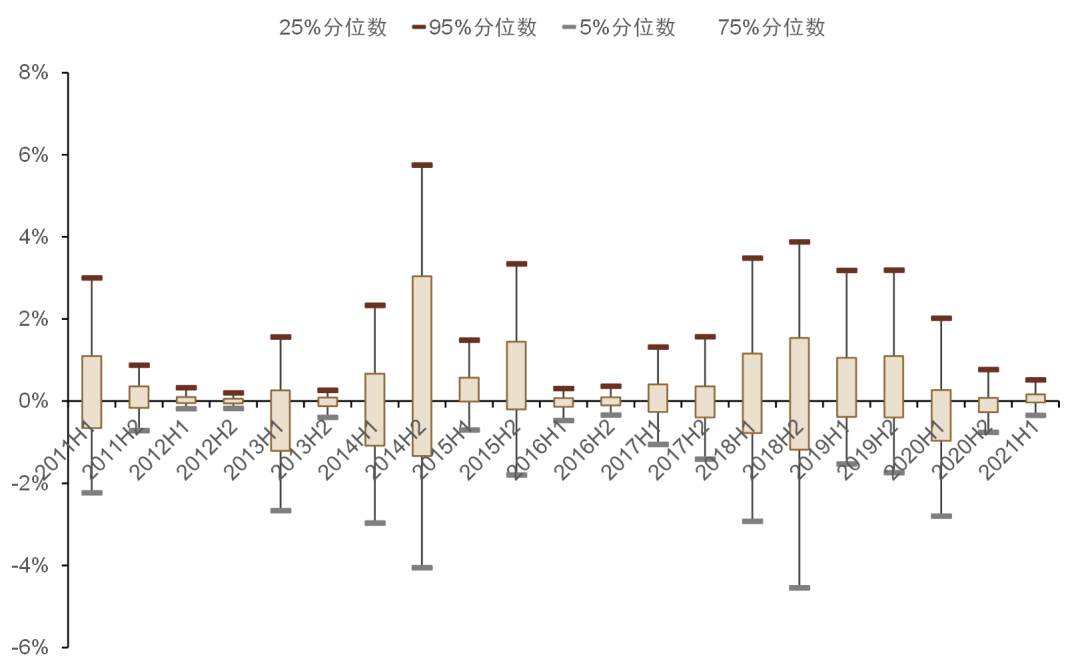

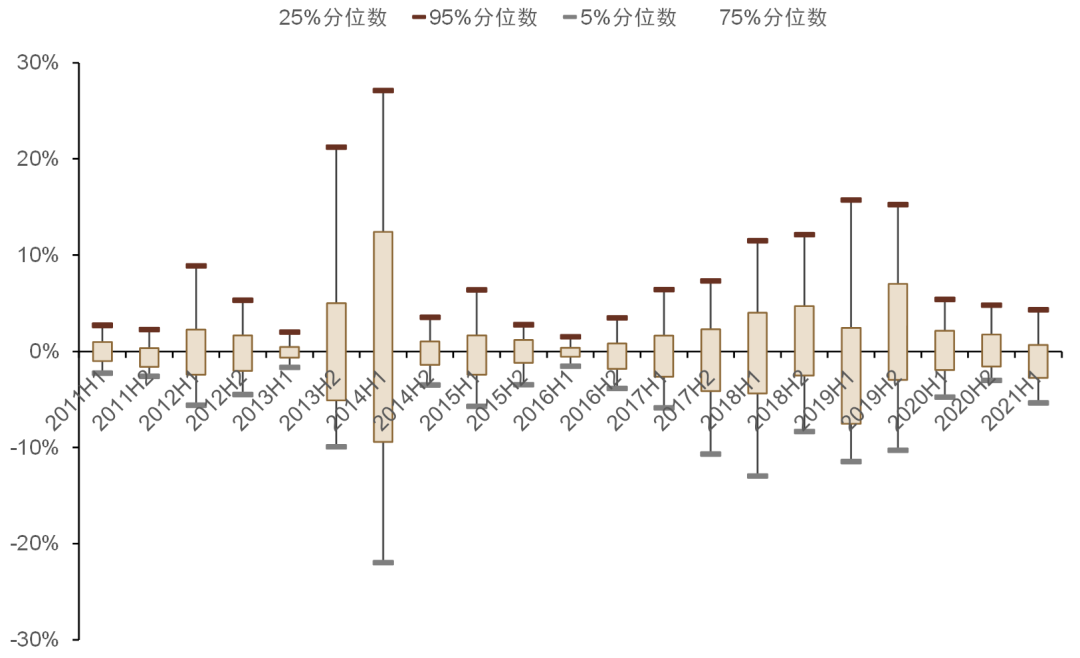

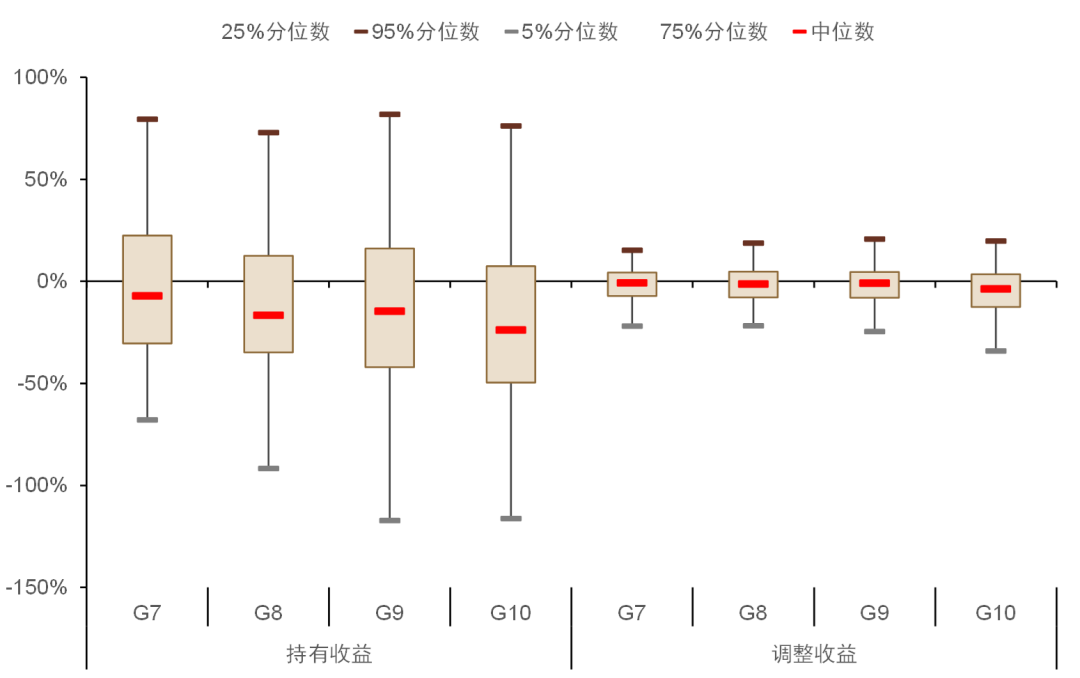

为更好观察主动权益基金每期静态持有收益及动态调整收益情况,我们以每期不同层面收益中位数考察各维度收益贡献情况,同时,以箱线图观察时序上各类收益分布情况:

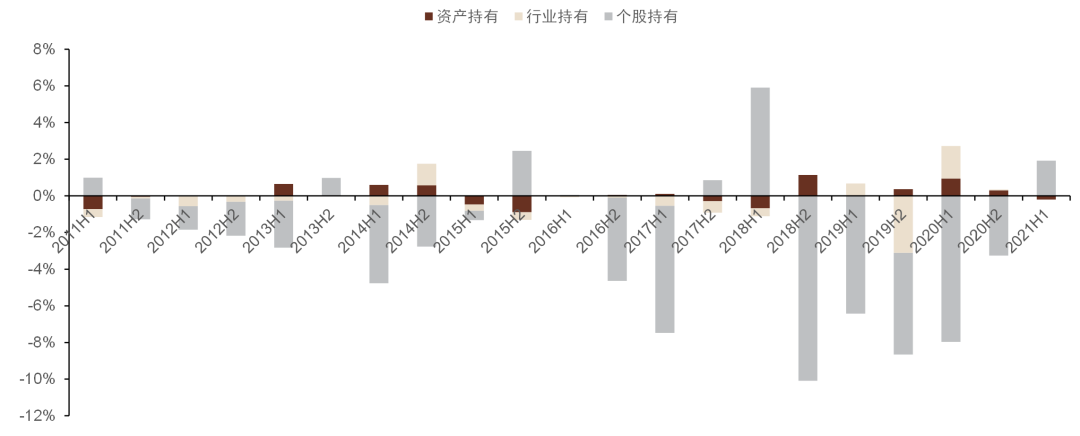

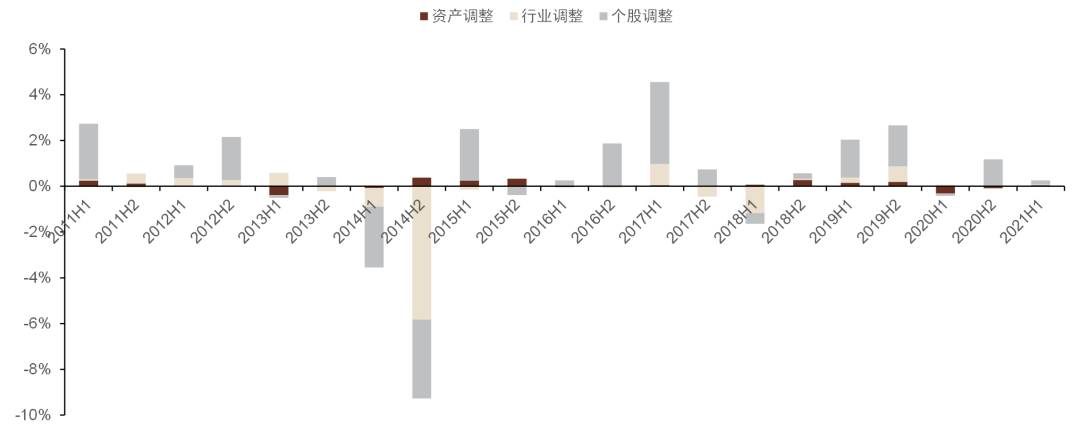

整体上资产对收益影响相对较小:我们观察了历史每半年主动权益基金中位数,可以发现资产层面对静态持有收益及动态调整收益影响相对较小。在某些行情波动较大时段,如2015年、2018年、2021年等,资产层面静态持有收益影响有所增大。但动态调整方面,资产所带来收益整体相对较低;

整体看个股相较行业对收益影响更高:从整体收益绝对值来看,个股收益相较行业收益对主动权益基金收益影响更高。就静态收益而言,个股持有收益历史上倾向为负,调整收益则为正,由于我们选取所有主动权益基金持仓作为基准,一定程度上说明主动权益基金具有选股能力;

分化度个股>行业>资产:纵观各个维度收益来源,不论是静态持有收益还是静态调整收益,个股层面分化度均相对较高,行业层面收益次之,分化度最小收益来源为资产。

图表4:静态持有收益近年有所走低,资产持有、行业持有贡献更多收益(基于收益中位数)

资料来源:万得资讯,中金公司研究部

图表5:动态调整收益整体波动幅度相对有限,资产调整、行业调整同样起到更关键作用(基于收益中位数)

资料来源:万得资讯,中金公司研究部

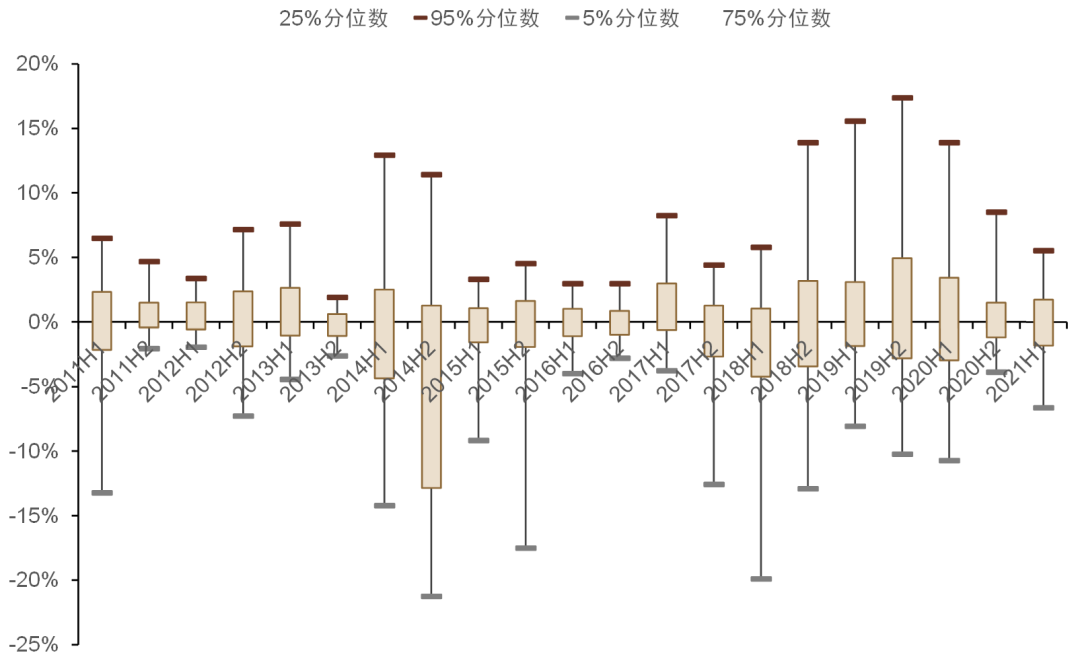

图表6:历史资产持有收益分布情况

资料来源:万得资讯,中金公司研究部

图表7:历史资产调整收益分布情况

资料来源:万得资讯,中金公司研究部

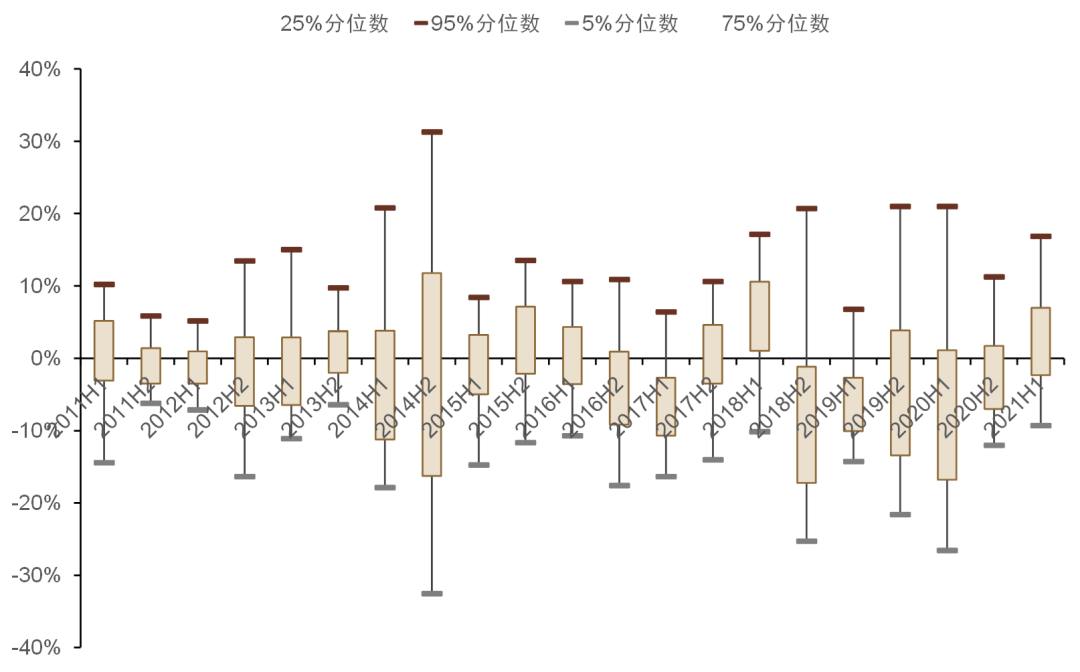

图表8:历史行业持有收益分布情况

资料来源:万得资讯,中金公司研究部

图表9:历史行业调整收益分布情况

资料来源:万得资讯,中金公司研究部

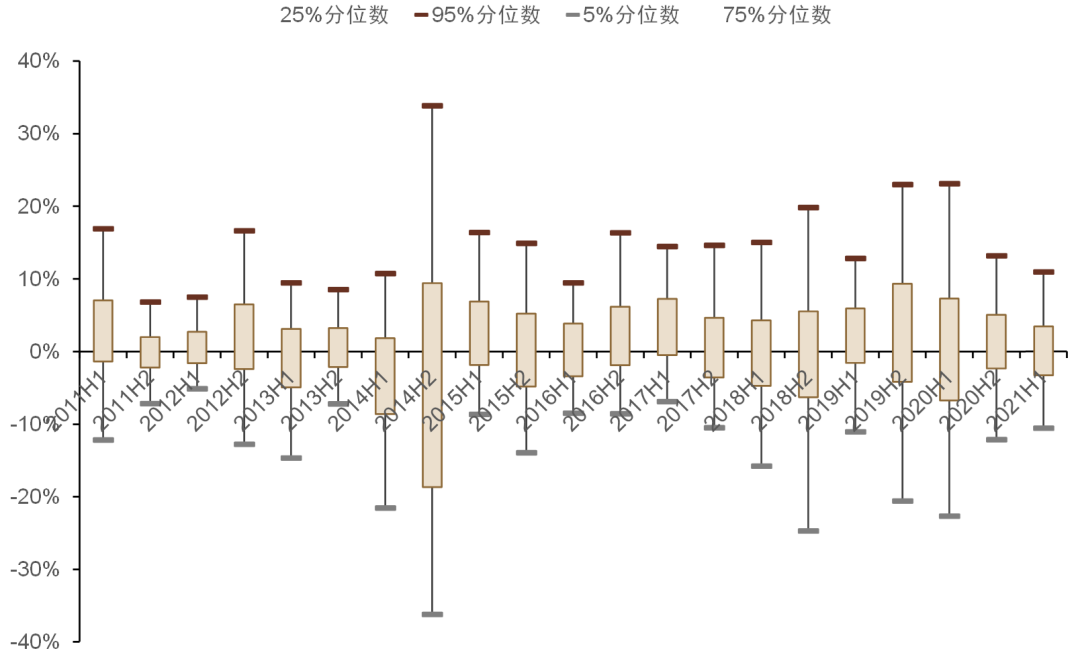

图表10:历史个股持有收益分布情况

资料来源:万得资讯,中金公司研究部

图表11:历史个股调整收益分布情况

资料来源:万得资讯,中金公司研究部

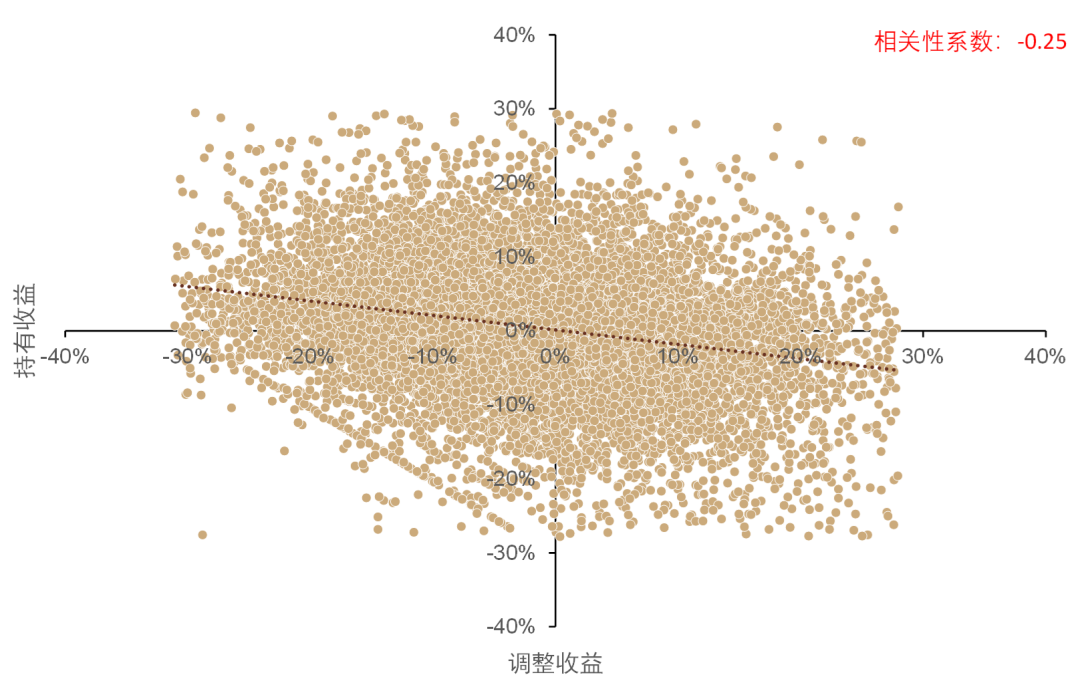

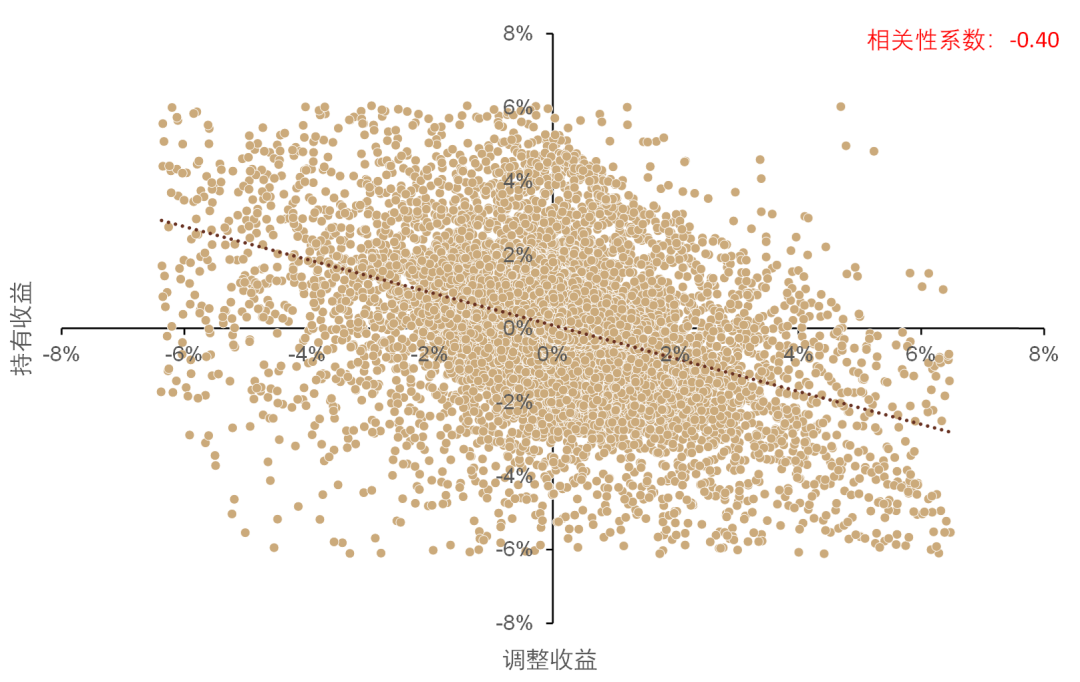

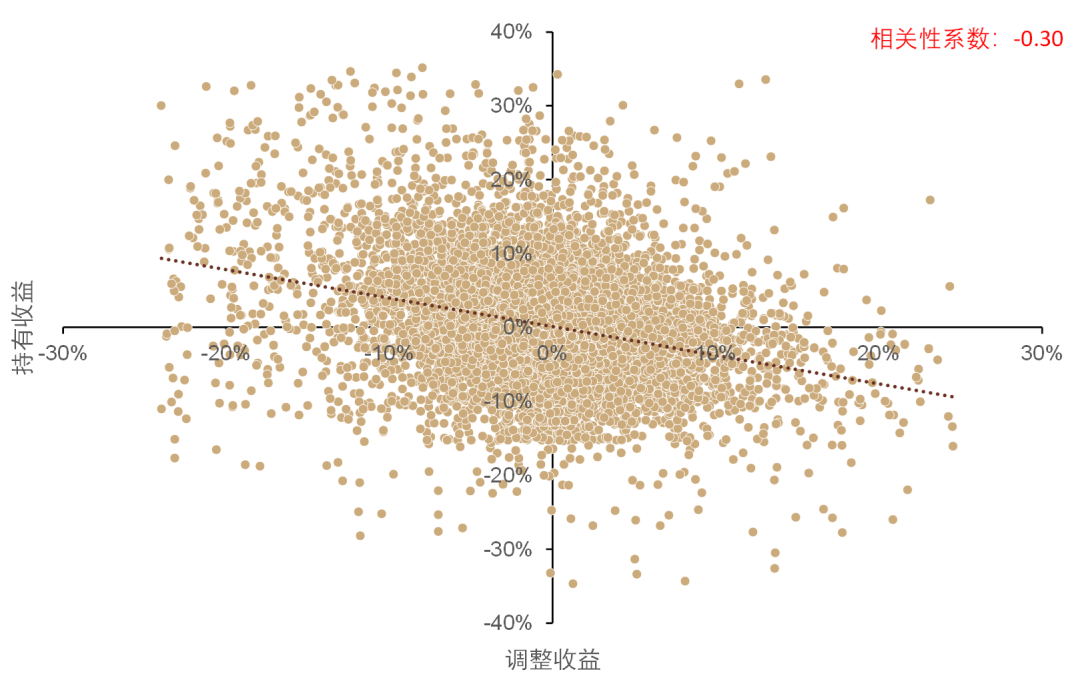

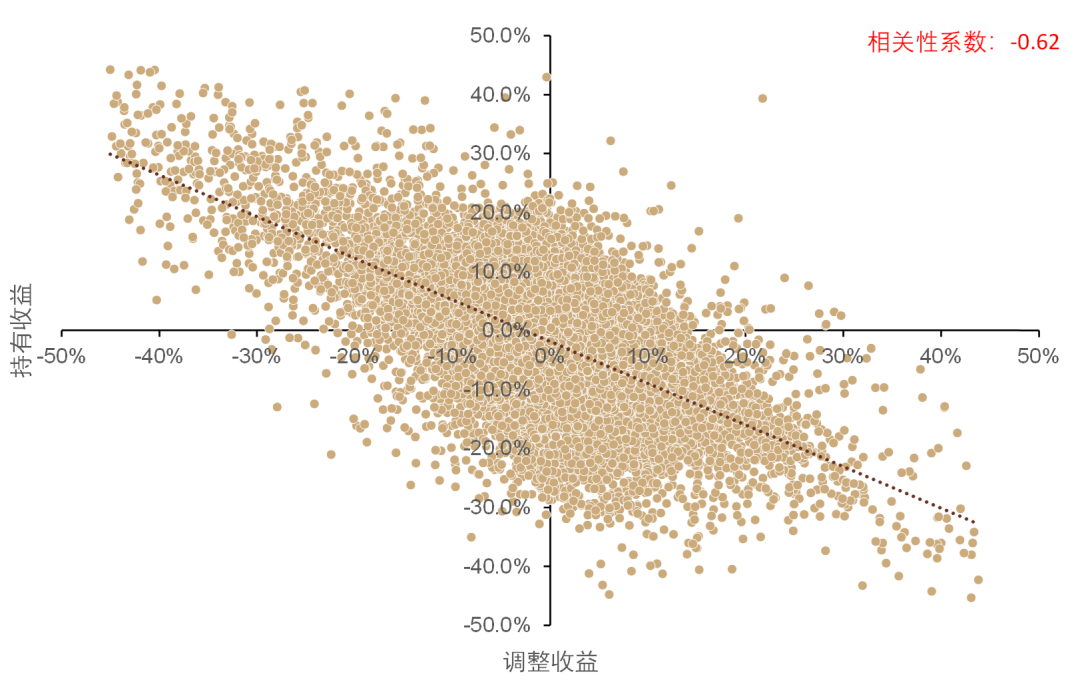

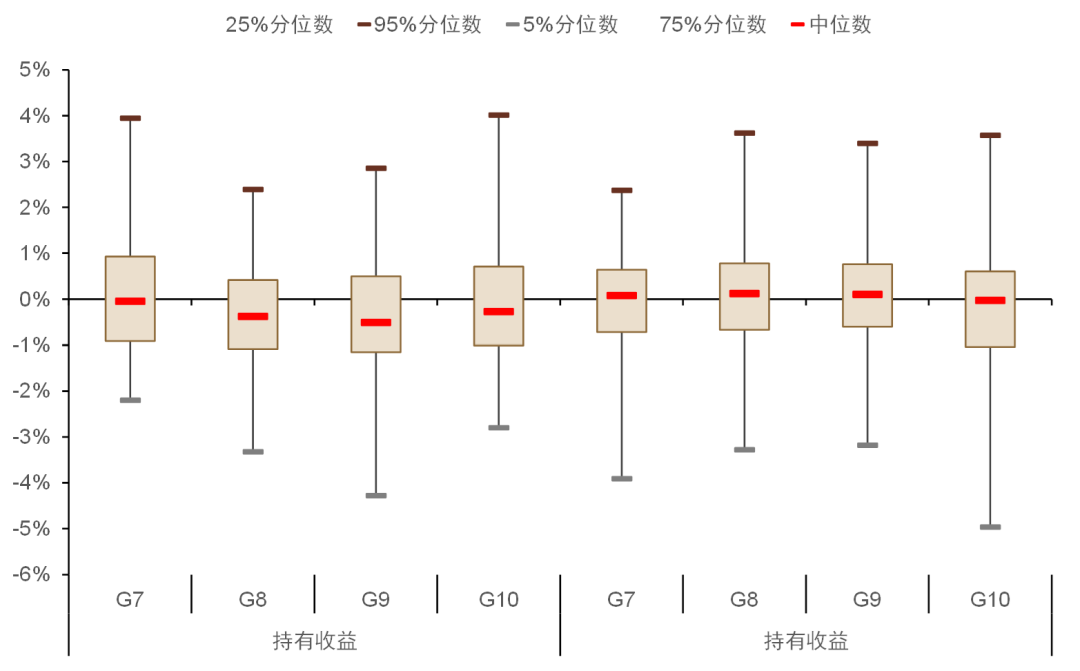

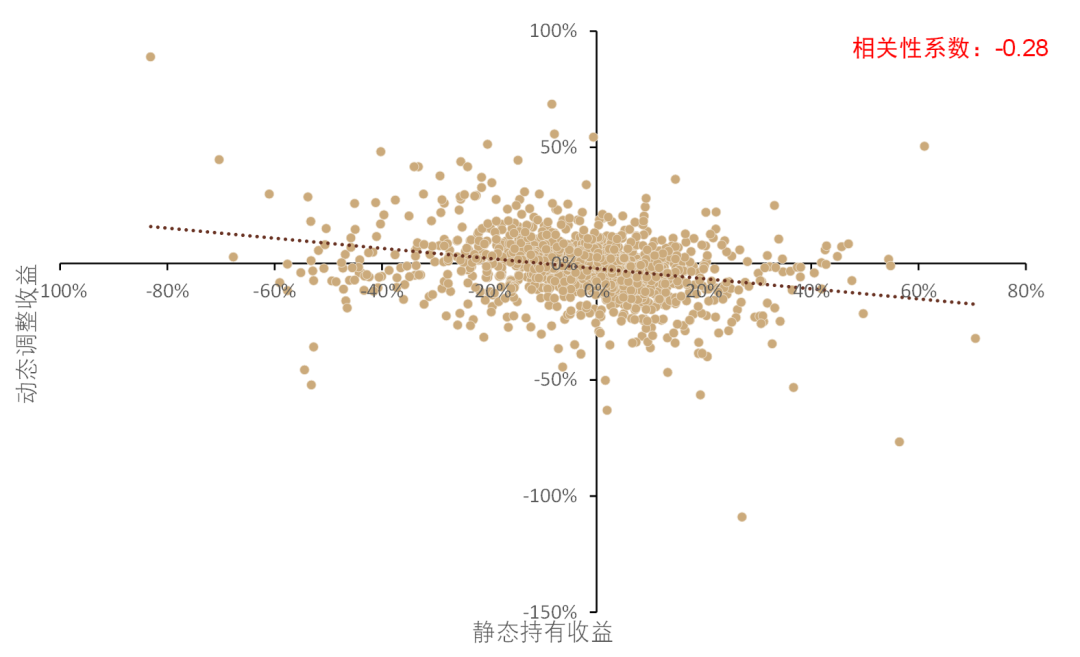

持有收益与调整收益呈负相关。对比历史上每个基金持有收益及调整收益,可以发现两者呈一定负相关。我们计算了两者相关性系数,整体收益口径、资产口径、行业口径及个股口径相关系数分别为-0.25、-0.40、-0.30、-0.62。具体来看,资产口径上的持有收益和调整收益的分布范围相较于个股层面和行业层面上都明显更小,某程度上证明行业及个股才是主动权益基金主要调整方向。关于持有与调整收益呈负相关的解释是,假若基金产品均具备超额收益能力,当主动权益基金进行调仓换票以期获得更高的调整收益时,往往意味着持有组合未来收益或相对较低,那么在调整收益上行的情况下,较大概率持有收益会发生反向变动,反之同理,因此二者之间呈现一定负相关性。而实际情况下,基金产品并不能完全把握市场所有机会,导致两者并非完全负相关。

图表12:持有与调整收益呈负相关(整体收益)

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表13:持有与调整收益呈负相关(资产收益)

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表14:持有与调整收益呈负相关(行业收益)

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表15:持有与调整收益呈负相关(个股收益)

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

规模变动后基金特征如何变化

如何观察规模与收益变化关系

如何定义主动基金规模变化情况。在衡量主动权益基金规模变动时,我们主要通过资金流变动定义主动基金规模变化情况,具体计算方法为基金过去一段时间平均价格乘以期间份额变化情况。

我们以半年为间隔,计算主动权益基金规模变化,通过观察发现:

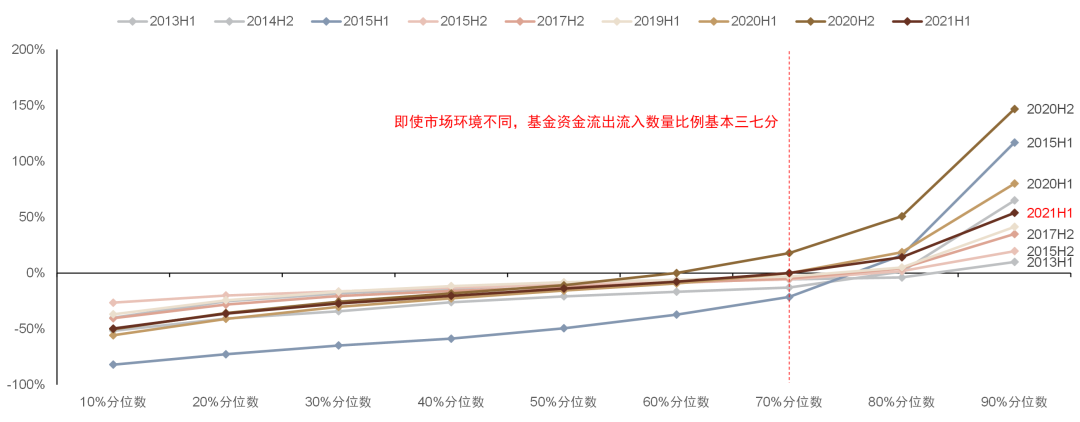

主动权益基金资金流分化情况与市场行情息息相关。历史上,当市场处于震荡或下跌时,主动权益基金整体规模变化分化相对较小。我们以90%分位数与10%分位数差作为调整极差衡量分化度指标,2013年上半年、2015年下半年市场整体回调明显,规模变化极差均不足50%。反观当市场出现大幅上涨时,主动权益基金规模变化差异明显提升,如2015年上半年、2020年下半年,极差上升至接近200%;

历史上基金流出流入三七分现象明显。虽然不同市场环境下规模变化差异程度不尽相同,但正负截点基本在70%分位数附近。当主动权益基金规模出现整体提升趋势时,截点倾向于下降,如2020年整年。而当规模出现整体下降时,截点则倾向于提升,如2015年下半年,截点提升至75%分位数附近;

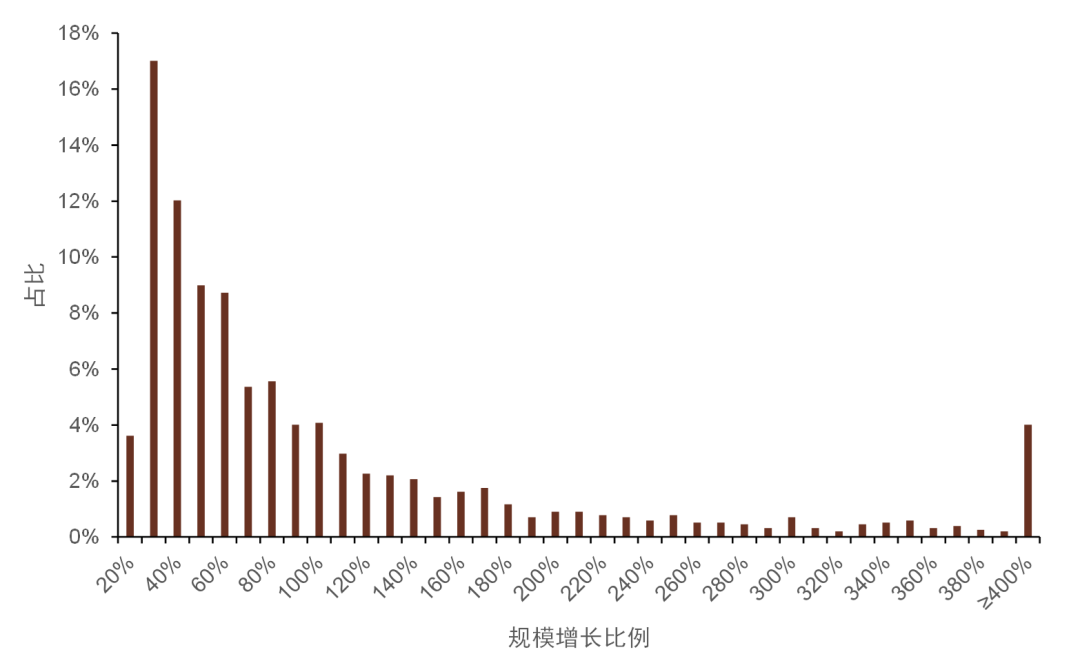

极端规模变化基金规模整体偏小。根据基金规模变化进行十分组,我们分别统计了历年各分组基金中位数。可以发现第十分组(规模变化最为显著组)历年规模变化普遍在500%,极端年度甚至超2,000%。

图表16:历史基金资金流出流入三七分现象明显

资料来源:万得资讯,中金公司研究部

图表17:规模变化较大基金整体规模较小

资料来源:万得资讯,中金公司研究部

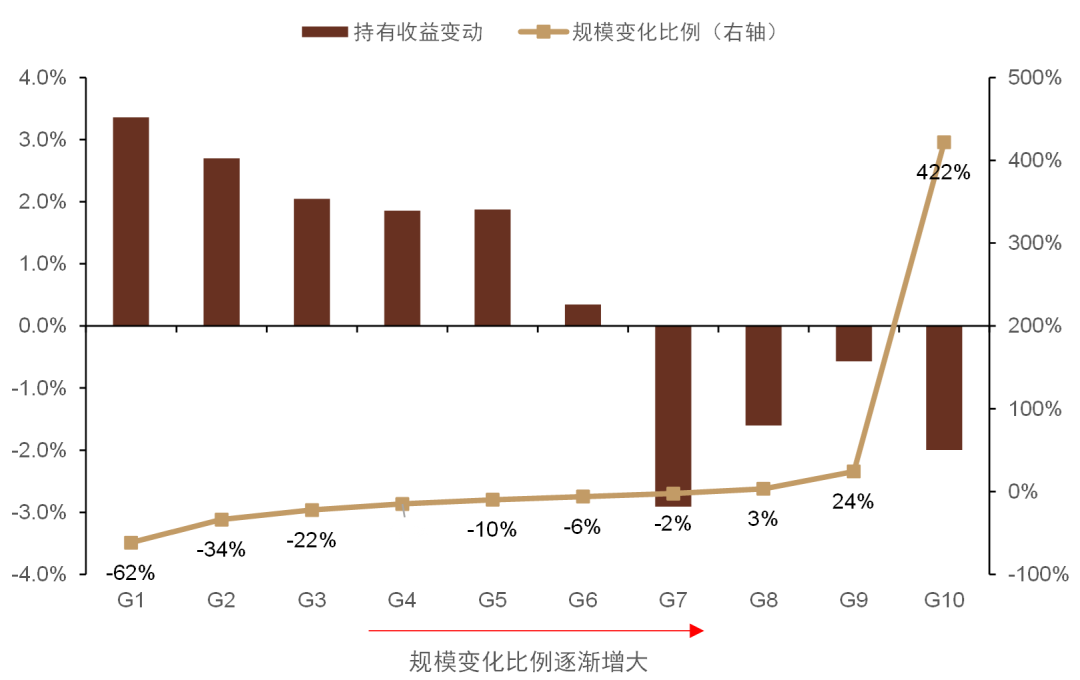

规模变化潜在负向影响调整收益。为了度量规模变化对基金产品收益影响,我们首先统计了每一期基金静态持有收益及动态调整收益变动,并以资金流入比例分十组,统计每一组基金收益平均变化情况。可以发现,基金静态收益变化与资金流入比例并未出现明显单调性,而动态调整收益自第6分组期倾向于随着资金流入增大下降。值得注意的是,第十分组中,平均资金流入占规模比例已超4倍,在较大幅度规模变化下,基金调整收益出现较大幅度下降。

图表18:持有收益与规模变化并未出现明显方向变动

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表19:第6分组期倾向于随着资金流入增大下降

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

规模萎缩:仓位及持股造成压力

为了进一步观察基金产品应对规模变化时所采取措施,我们将观察不同分组下基金操作及持仓变化情况。在观察前,我们将剔除规模小于2亿元基金,以避免规模变化过大带来扰动。

资金净流出基金应对方法。首先聚焦于历史上资金进出最多的20%基金。可以发现,这类基金资金流出占规模比例基本在20%以上。我们对产品按照资金流情况进行分组,可以发现静态持有收益并未随规模变化而单调性改变。动态调整收益层面,同样并未出现单调性变化。观察整体资金流出较为明显的样本,可以发现大部分样本观察期为2021年及2020年,其次,样本较多出现在2015年上半年。前者由于新发行基金对存量产品造成分流[2],后者则由于整体市场大幅回调,主动权益基金普遍出现规模萎缩,这类基金资金外流更多是由于市场环境所影响。

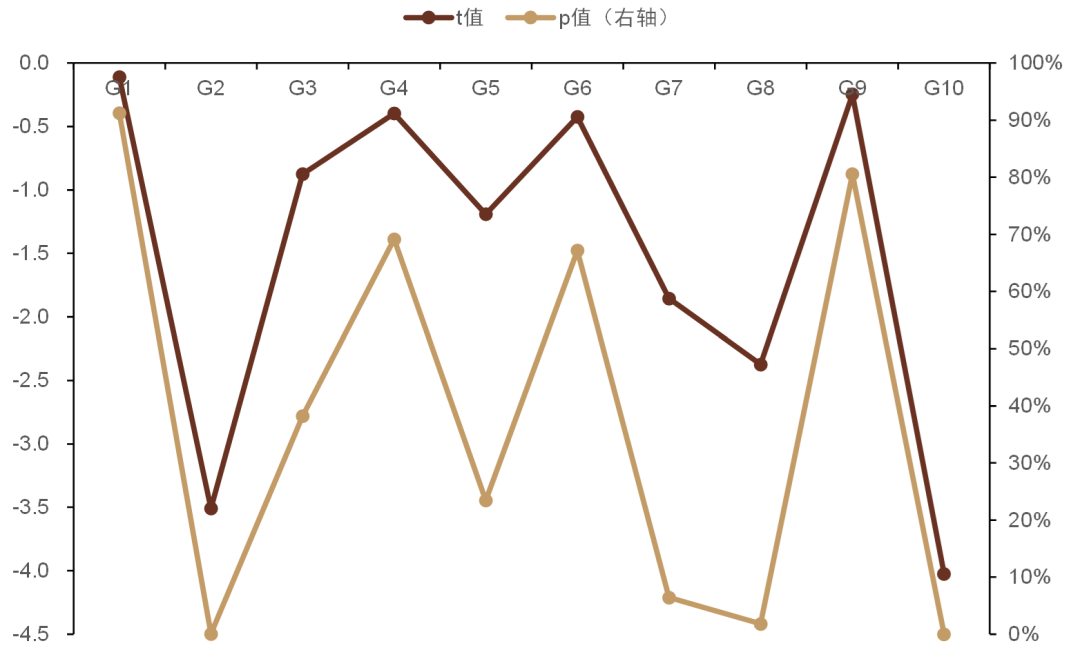

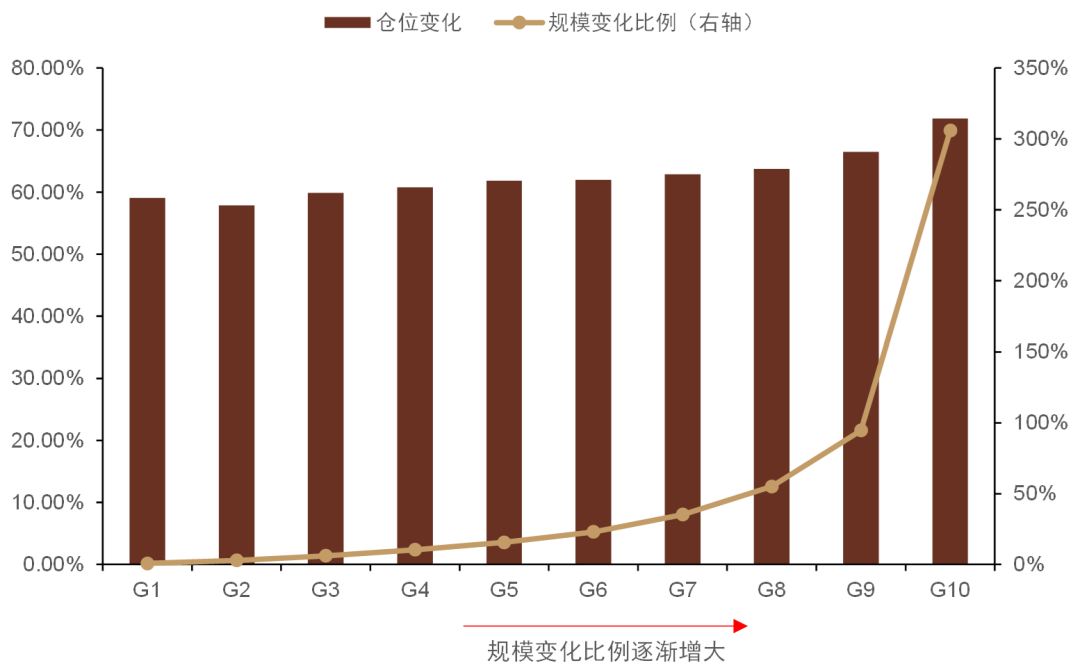

大幅规模萎缩对主动权益基金仓位造成一定压力。假若基金面对资金流出以现金资产作为应对赎回主要手段,权益资产占比将出现一定程度提升。而观察资金外流最严重后20%基金,随着基金规模萎缩权益仓位有提升趋势。通过t检验,发现第一至第六分组基金p值已基本为0。由此可见,面对规模萎缩,基金产品权益仓位或将有所提升,其中规模萎缩最为严重的第一分组,基金平均权益仓位提升超6%;

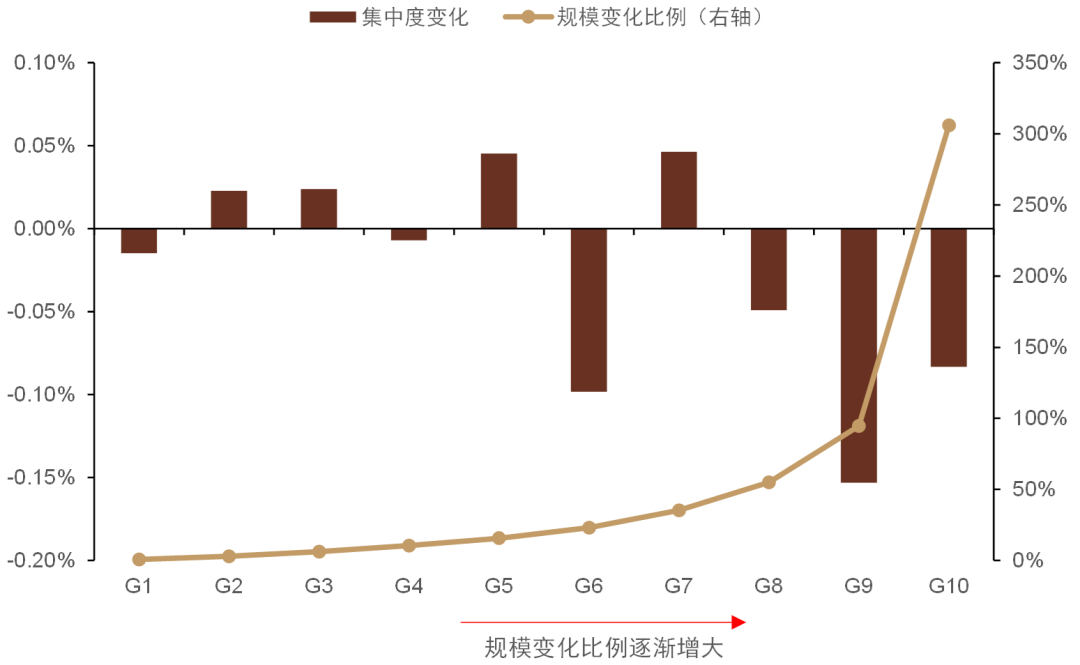

重仓持股集中度有所提升。同样通过分组方法进行测算,我们观察了资金外流基金持股集中度变化情况,大部分组持股集中度均有所提升。但持股上,基金并非向原有持仓进行集中。根据我们观察,规模萎缩明显基金往往在收益率上相对欠佳,具体表现为收益率低于普通股票型基金指数收益。因此,基金倾向对原有持仓进行调整,方法上,基金整体上表现出对重仓股仓位进行均匀下调。

图表20:基金调整收益倾向为正

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表21:基金调整收益收益一定影响

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表22:资金外流存在一定市场因素

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表23:资金外流对基金权益仓位形成一定影响

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表24:第一至第六分组p值已基本为0

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表25:重仓持股集中度有所提升

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表26:各分组整体上均跑输普通股票型基金指数

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表27:前十大持仓均匀下降

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

规模增加:潜在影响调整收益

相较规模下降对基金收益影响,我们更加关注规模上升对收益影响。因此,我们对观察样本进行调整,仅选取资金净流入基金。同样,以规模变化对样本进行分组。前6组规模变化基本在20%以上,而前4组基金规模变化普遍在10%以下。具体收益变化情况:

第7组起基金收益受到一定影响。分组后,前6组基金不论是持有还是调整收益,整体趋向平稳。而自第7组起,基金持有收益及调整收益均倾向于下降。其中调整收益变动尤为明显;

整体行业及个股层面收益均受到影响。从各类收益变化看,资产层面收益变动与规模变化并未呈现明显相关性。行业及个股调整收益随着规模增大趋向于下降,尤其对于规模变化较大组,整体收益影响更为明显。对比三个维度的收益变化,个股层面收益变化受规模影响更大。

图表28:资金流入较多基金持有收益变动情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表29:资金流入较多基金调整收益变动情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表30:资金流入较多基金收益变化情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

面对基金规模增大,主动权益基金特质及持股变化主要如下:

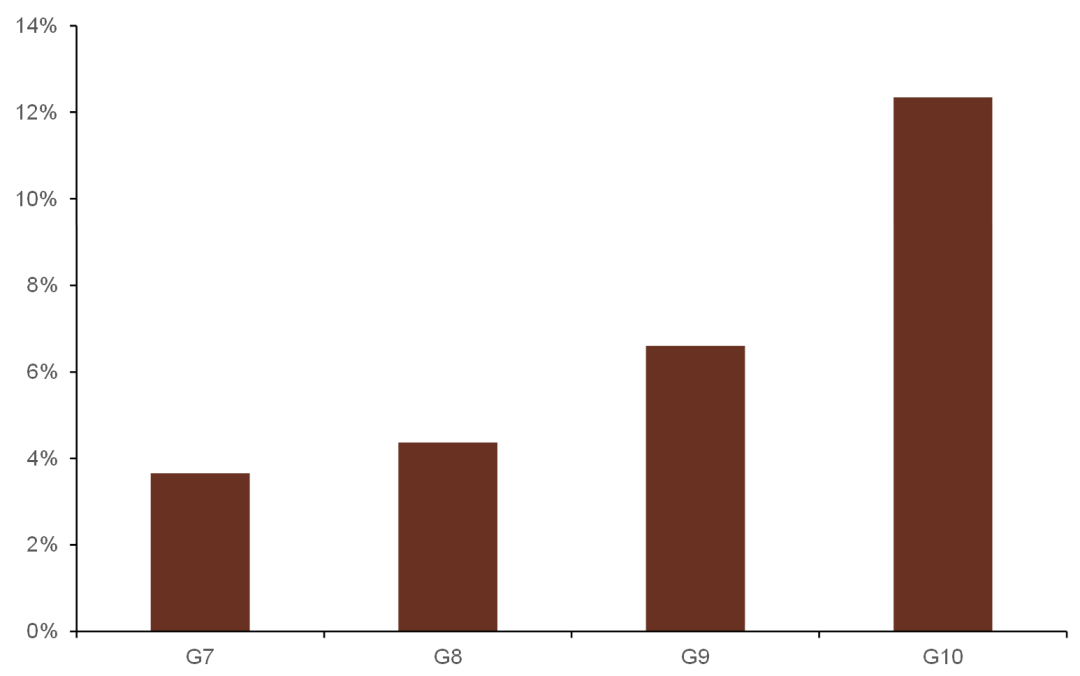

资金流入离不开相对高收益。自第7组起,基金资金流入占规模比例基本超过25%,我们以第7只至第10分组基金定义为规模变化较大基金。规模变化较大样本中,有较大部分来自2020年及2019年,以上两年市场主动权益基金均迎来较大资金流入。虽然样本规模变化一定程度上受市场环境影响,但在不同观察时段,基金规模变化较大基金均获得相对不俗收益。我们同样以普通股票型基金指数为对比基准,发现第7至第10分组整体平均收益均高于基准指数,第10分组平均超额收益更是超10%;

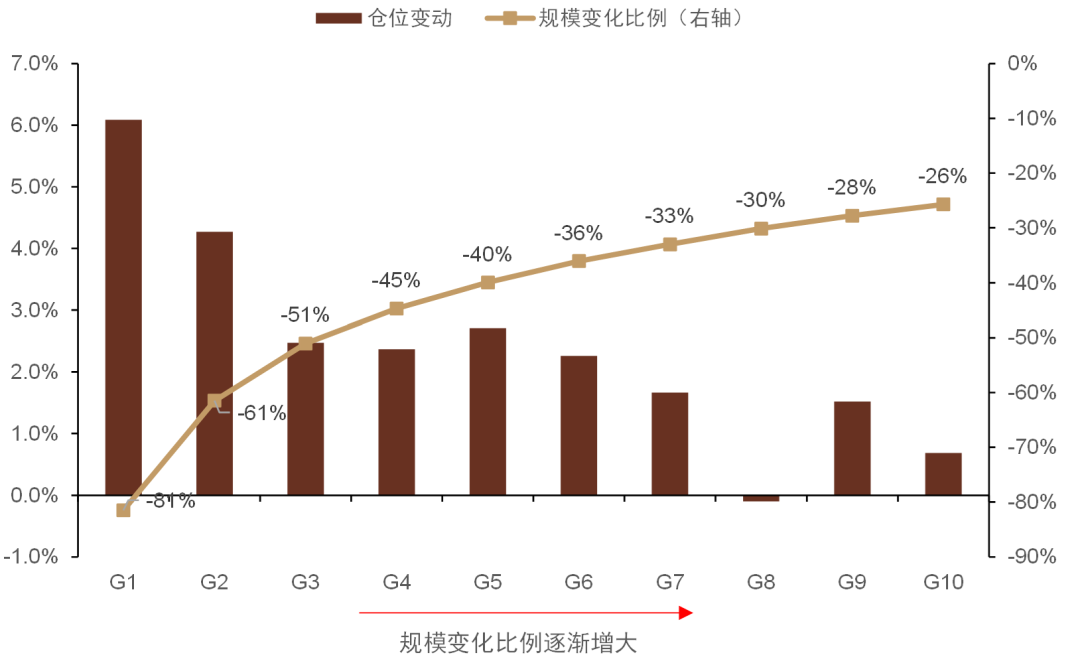

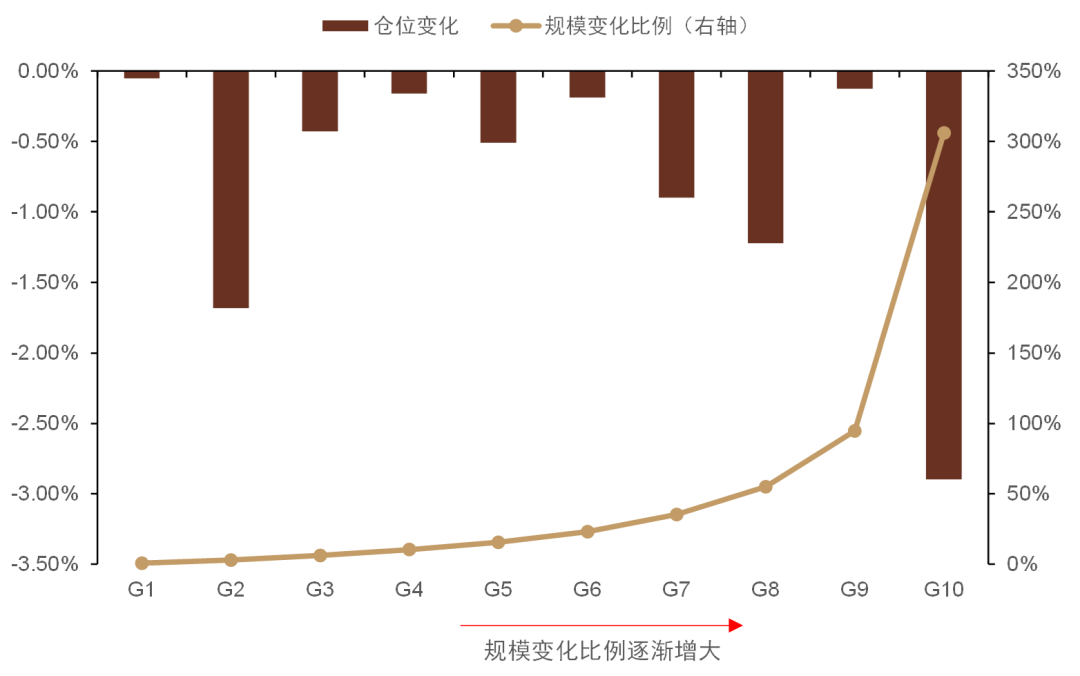

基金权益仓位有下降趋势。规模变化较大基金整体权益仓位有下降迹象,通过t检验发现,除第8分组外,规模变化较大组仓位均显著下降,其中第10分组整体权益仓位平均下降约为3%;

资金流入较高组持股集中度有所下降。在观察持股集中度时,我们以赫芬达尔集中度指标为主要指标,但个股权重选取了个股占所有权益资产比例,以剔除基金权益仓位变动影响。整体上看,规模变化较大基金中,除第7分组外,其他基金普遍有所下降;

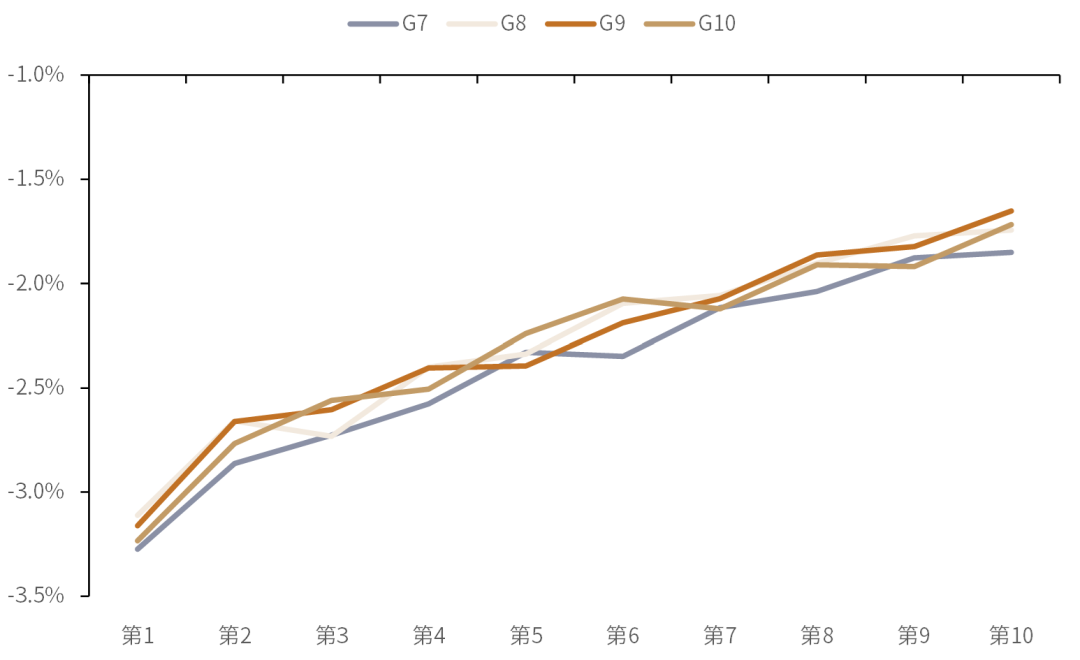

随着规模增大基金更加倾向于调整持仓分布。同样以个股占权益仓位比例为持股组合,在剔除涨跌幅影响后计算组合持股变化,可以发现随着基金规模增大,基金调整越倾向于调整其持股组合,第10分组持股调整更是明显高于其他分组。值得注意的是,通过观察基金前十大持仓变化情况,基金在调整仓位时倾向于均衡地降低持股。

图表31:自第7组起基金资金流入占规模比例基本超过25%

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表32:大部分规模变化较大组来自2020年及2019年

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表33:规模变化较大组倾向获得超额收益

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表34:随着规模增大基金权益仓位有下降趋势

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

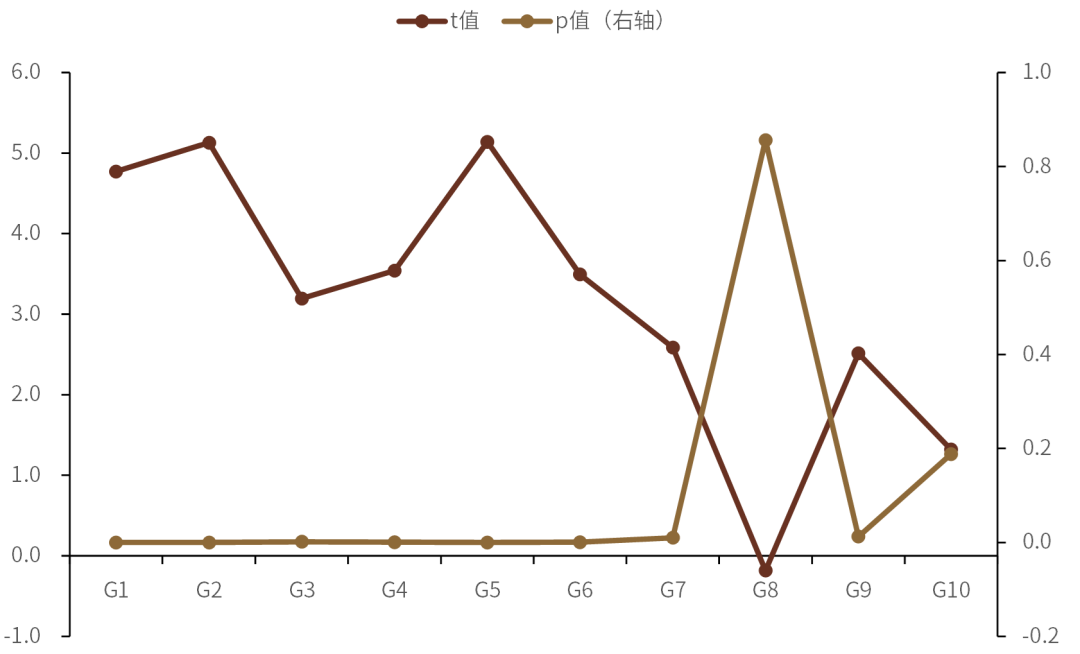

图表35:除第8分组外资产规模变化较大基金p值接近0

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

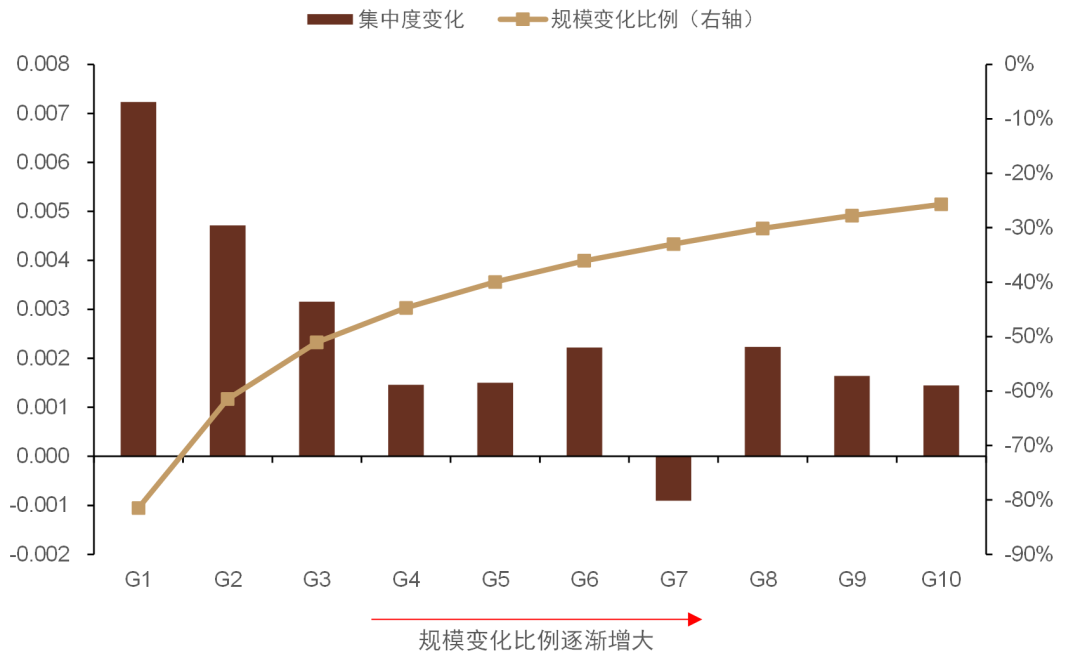

图表36:第8至第10组基金集中度较其他分组集中度有所下降

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表37:随着规模增大基金更加倾向于调整持股仓位

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表38:前十大持仓同样相对均匀下降

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

投资层面如何应对基金规模增大

规模增大后两种表现

本部分聚焦规模变化较大基金,并通过观察对比需要收益随着规模变大仍维持正向变动基金。

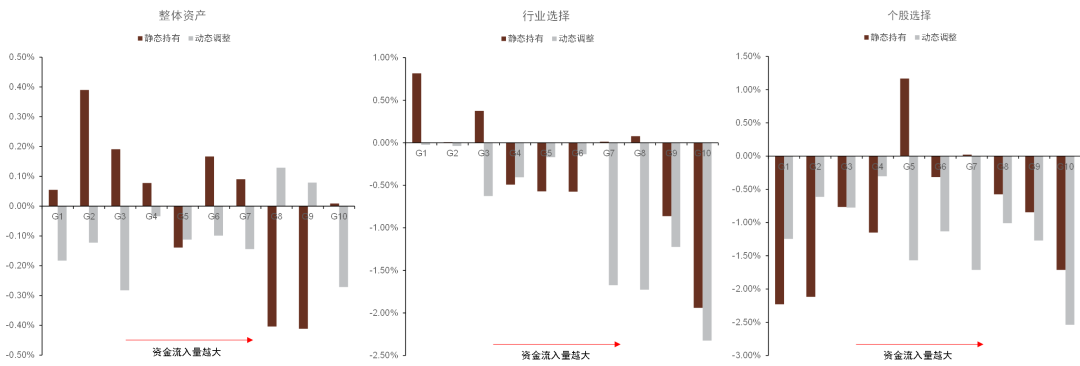

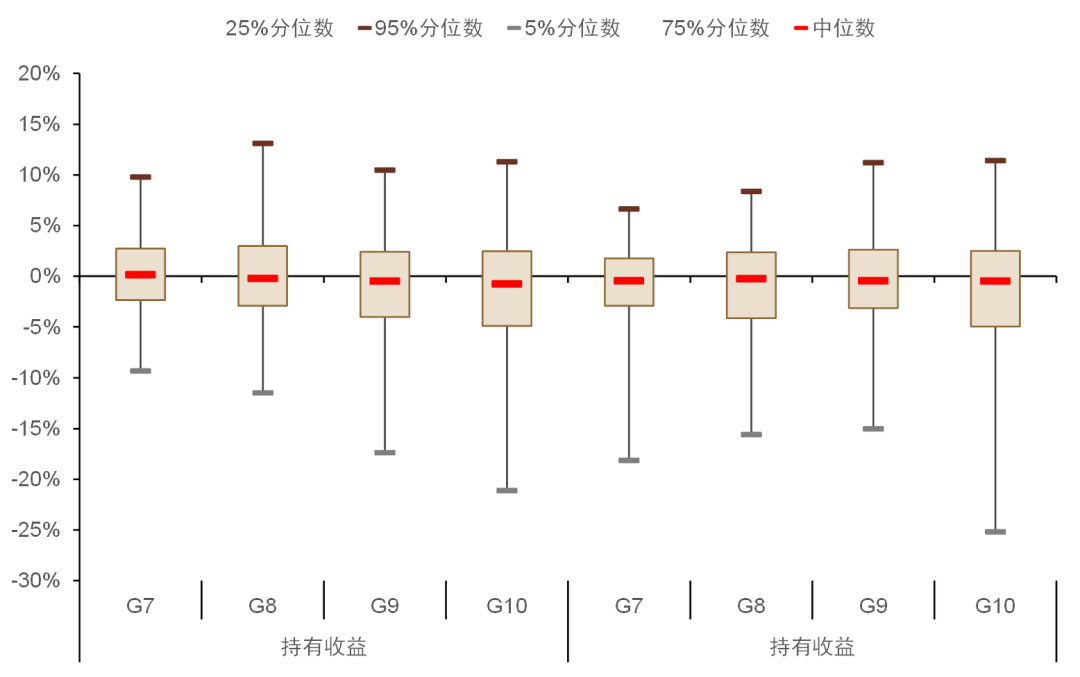

规模快速增大下仍有部分基金收益正向变动。与前文相同,我们选取规模增大基金前40%作为规模变化较大基金。观察规模变化较大基金,虽然规模增大潜在影响基金收益,但仍有部分基金在规模增大时收益变动不降反增。通过观察,我们发现动态调整分化度排序为行业>资产>个股,而静态持有收益整体分化排序则为个股>行业>资产。

是否调整持仓是面对规模变动的核心问题。通过对比静态持有收益变化与动态调整收益变化,可以发现两者存在一定程度负相关性。一般而言,基金规模增大往往会为基金带来潜在管理压力,具体可将其分为两大类,1、不调整持仓下原有持股将面临更大的交易压力;2、调整持仓下将面临更大的选股压力。是否进行持仓调整则为基金更加偏向面对哪类冲击的表现。

图表39:规模变化较大基金整体收益变化情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表40:规模变化较大基金资产收益变化情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表41:规模变化较大基金行业收益变化情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表42:规模变化较大基金个股收益变化情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表43:规模变化较大基金整体收益变化分布

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表44:持有收益与调整收益倾向于负相关

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

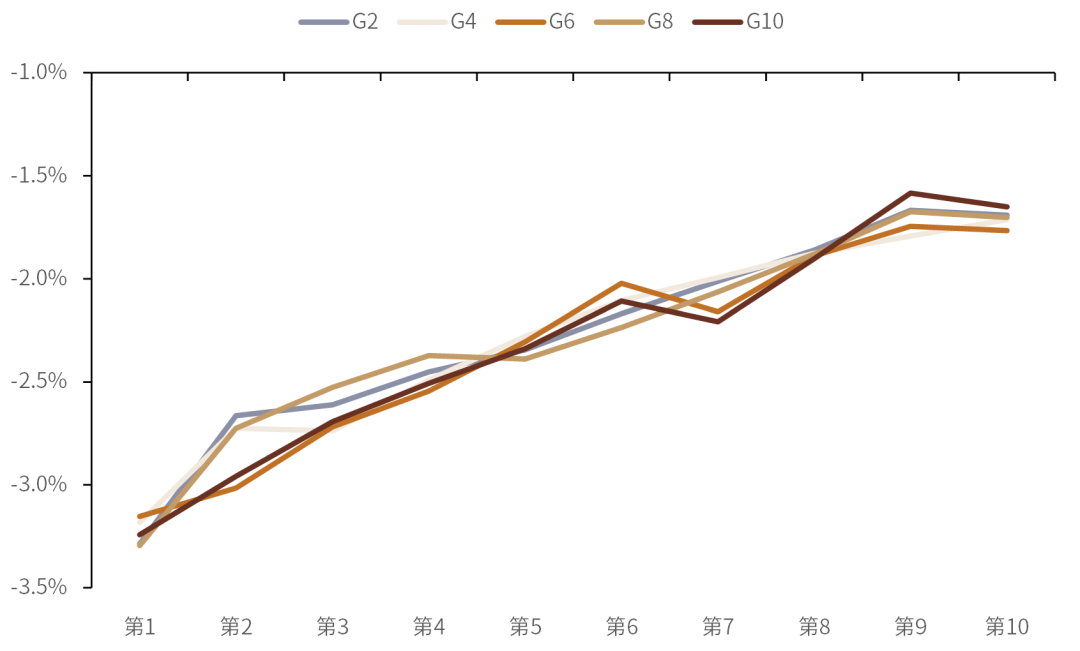

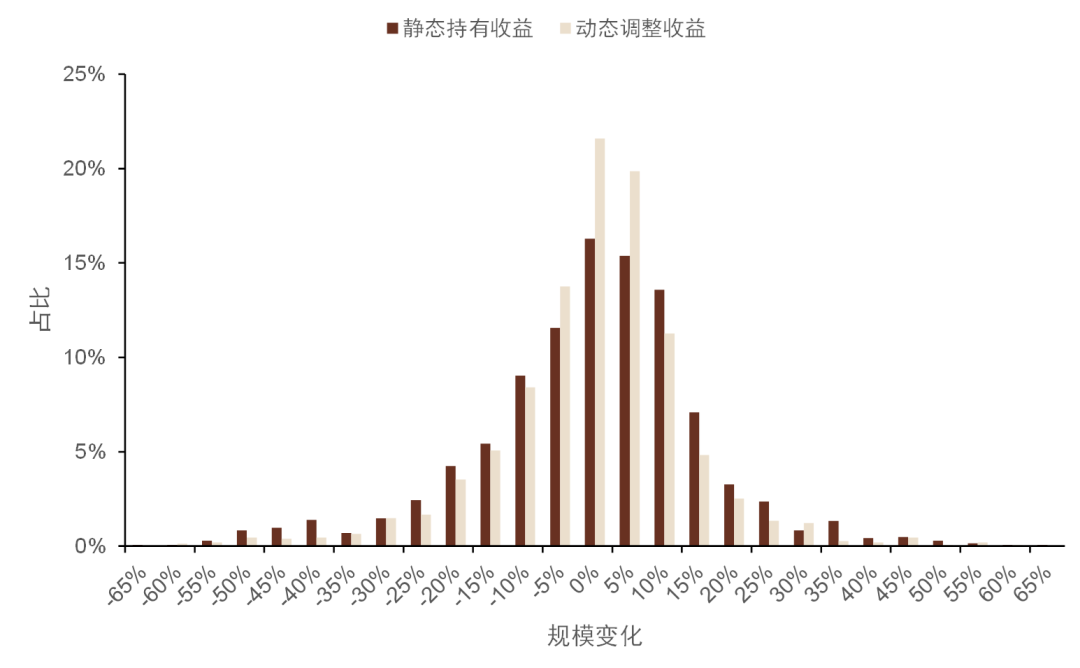

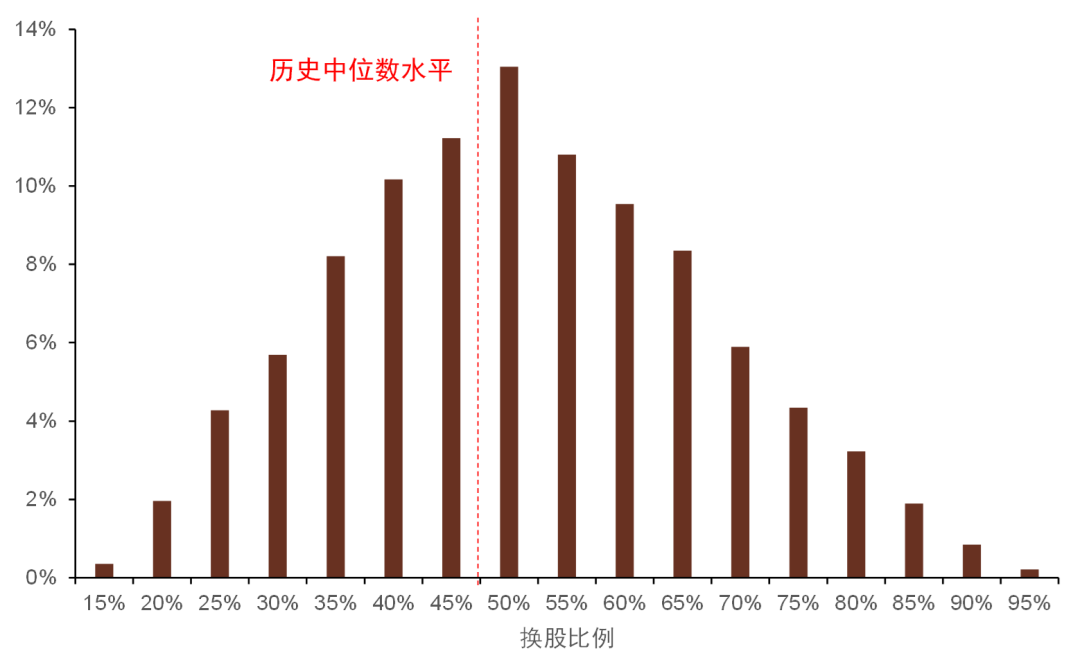

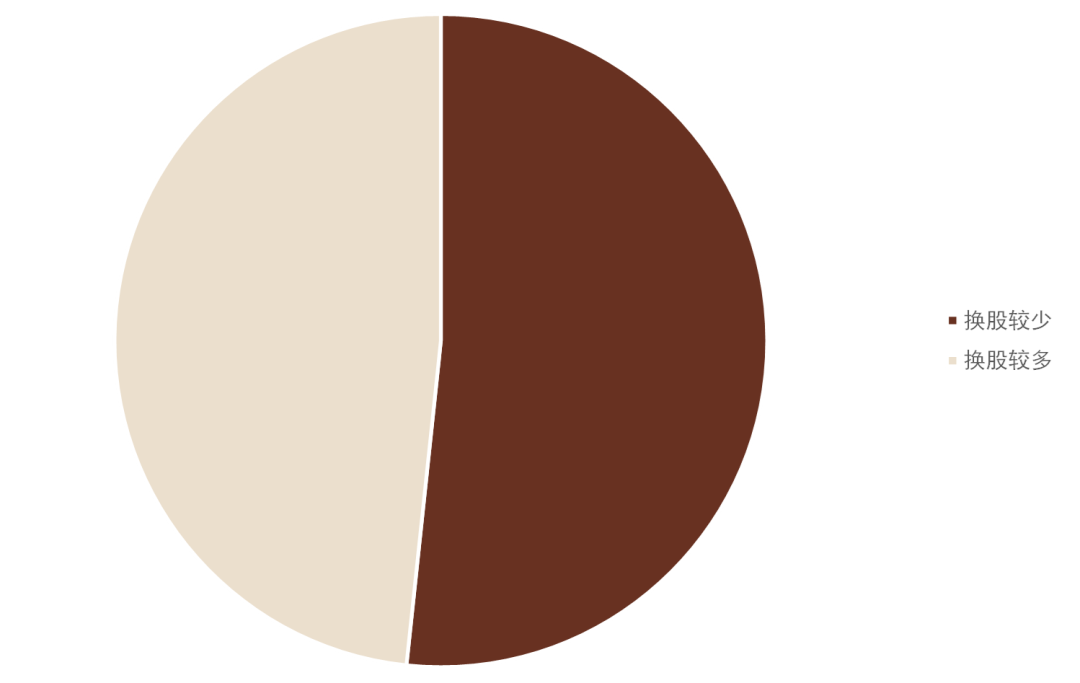

两个角度区分规模增大下基金是否进行换股。观察规模增大基金,可以基金整体换股仍呈现一定分化。假若从整体中位数区分基金是否换股,约有42%基金整体换股比例低于历史均值。我们也可以从时间截面上进行观察,历史上规模变化较多基金有约51.7%基金整体换股比例低于对应时点中位数。不论以哪个角度进行观察,规模增加下倾向调整持股与不调整持股基金比例基本对半开。

图表45:规模快速增长基金中仍有不少产品换股比例低于历史中位数

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表46:截面上看仍有不少基金倾向于不调整持股

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

调整较低基金注重配置特征

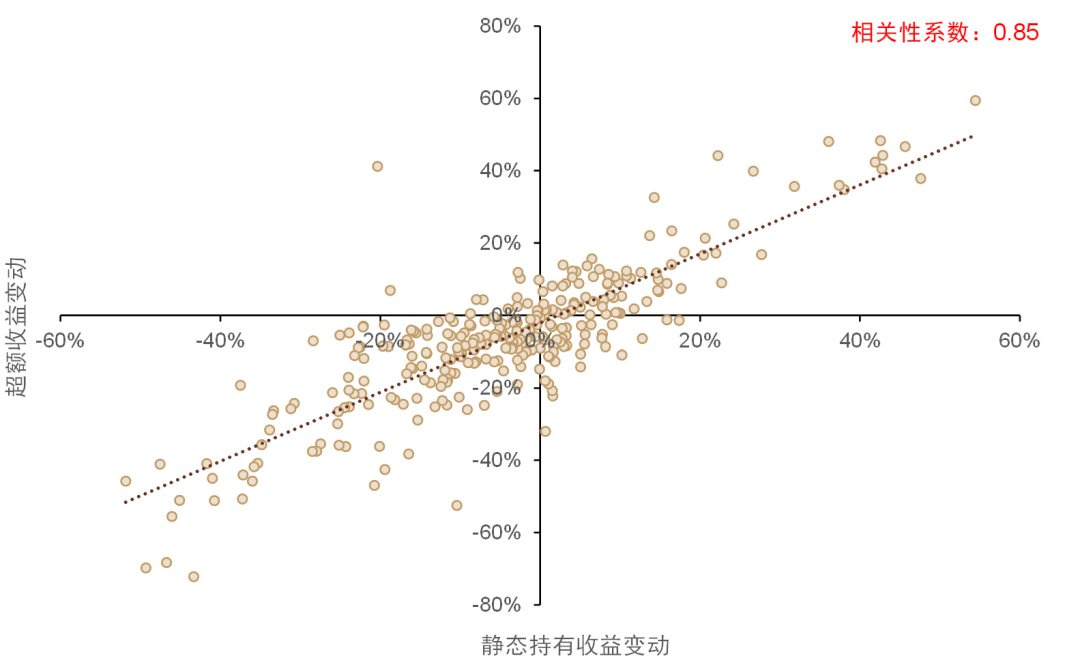

规模增大下仍选择原有持仓且静态收益影响参半。观察历史上规模变动较大基金样本,可以发现大幅部分样本来自2020年及2021年。在这部分样本中,我们选取了持股调整比例较低的20%基金,作为规模增大下仍选择原有持仓样本。以普通股票型基金指数为基准,我们计算以上样本同期相对收益,发现这些相对收益与静态持有收益变动方向基本一致,两者相关性系数高达85%。

图表47:规模增大下维持原有持仓基金持有收益变动好坏参半

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表48:相对收益与静态持有收益变动方向基本一致

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

具体观察这些基金收益及持仓情况,我们对持仓与收益总结如下:

基金定位一定程度上限制了持仓调整。观察规模增大下仓位调整有限基金可以发现,大部分基金具有明显主题属性,如历史上持有收益变动最大的基金A,基金投资策略中明确以国家安全主题个股为主要投资标的。其他持仓变动相对较小基金也有类似特征。通过观察基金第一重仓行业情况可以发现,往前推3年平均第一重仓行业占净资产比例均高于30%。其中早期基金重仓行业有下降迹象更多是由于部分基金成立时间较短所导致;

非主题基金历史收益相对占优。对于非主题类基金,规模增大时较小调整持仓基金整体历史收益相对占优。如基金B于2020年下半年资金流入相较规模比例高达132%,但整体持股变动则相对较小。基金于2019年整体收益于同类型基金中排名约为前20%左右;

收益变动更多来自行业影响。由于基金定位对产品持仓调整有所限制,当基金选不调整仓位时,持有收益增大较大程度来自基金Beta属性,如2021年下半年专注于国防军工行业相较此前的收益提升,2020年上半年医药行业收益边际走强等;

风格上一定程度偏向大盘。一般而言,更大的管理规模将为基金带来潜在的交易压力,通过观察可以发现不调整持仓的基金大部分为大盘风格,持有相对较大市值股票或一定程度上降低基金交易摩擦成本。

图表49:整体持仓调整最小样本前20

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表50:第一重仓行业相对较高

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

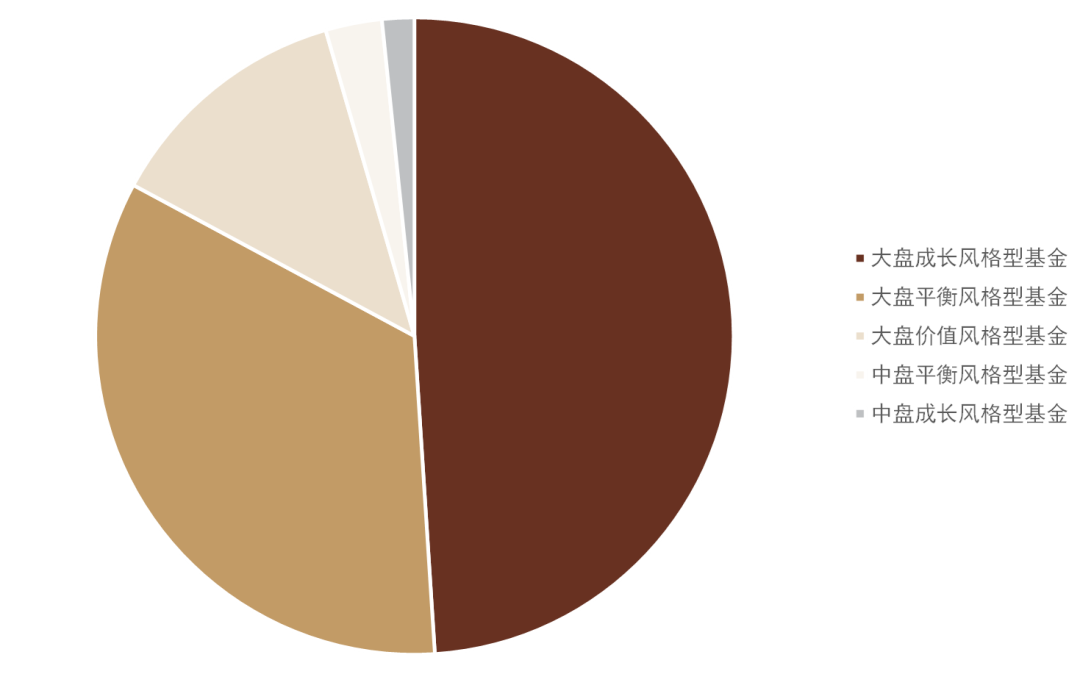

图表51:大部分基金t期持仓风格均为大盘

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

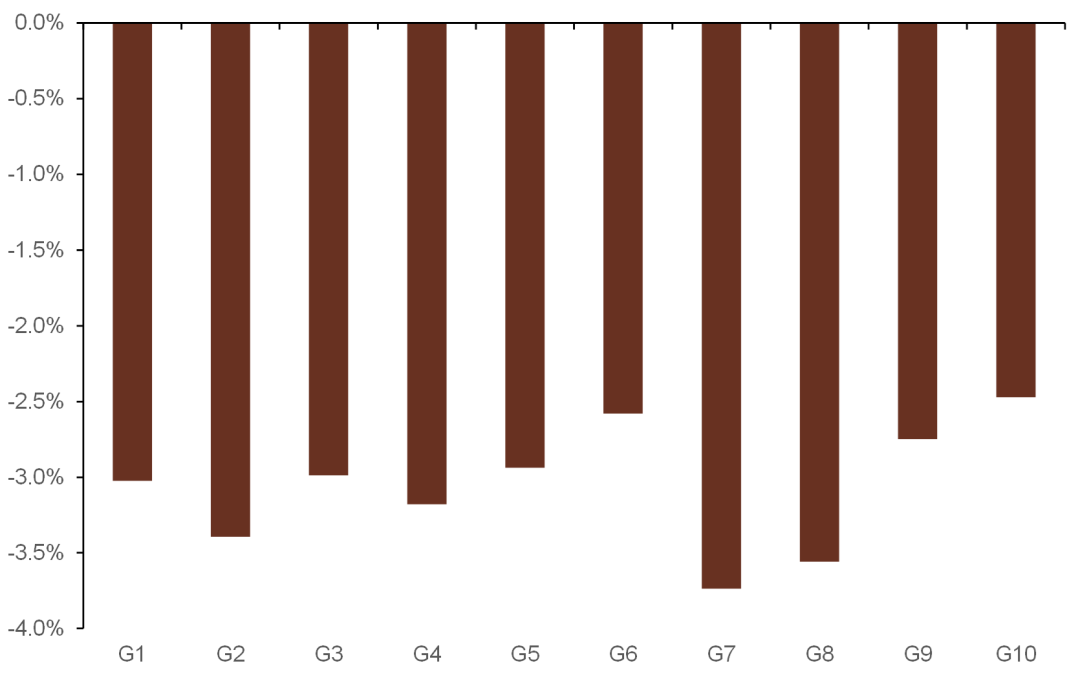

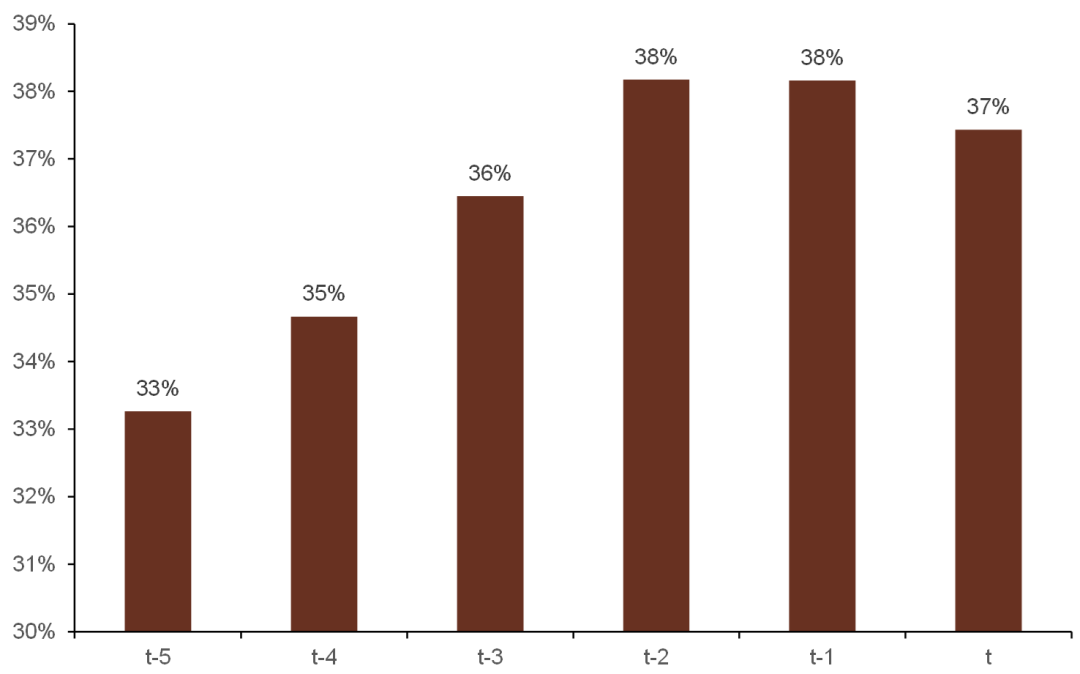

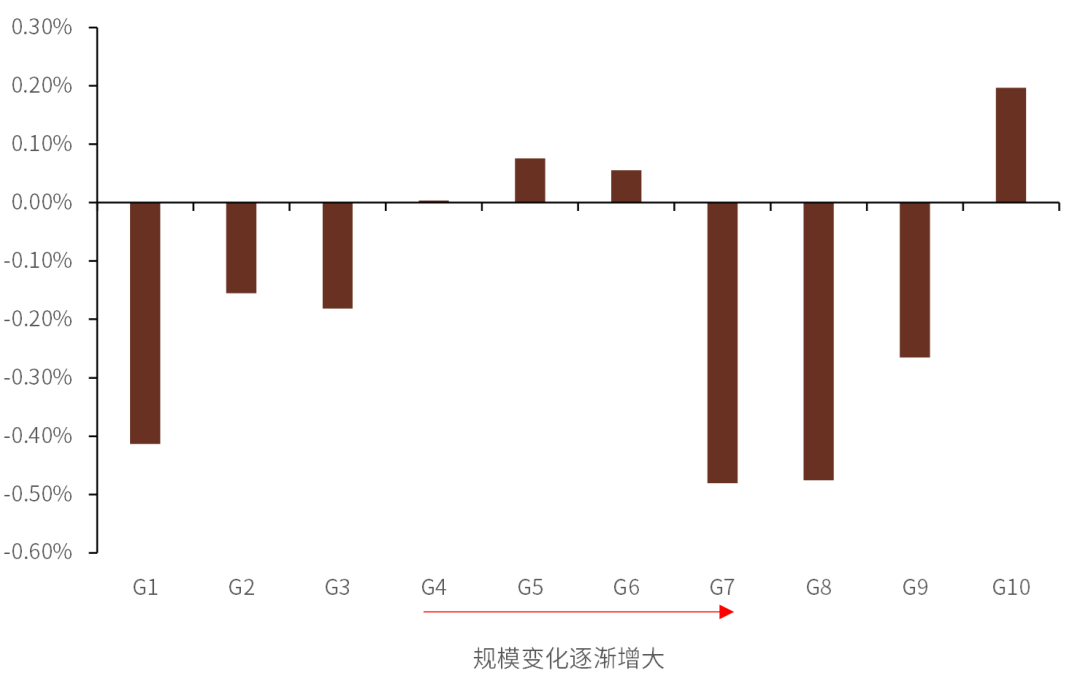

规模增大后潜在影响隐形交易收益,同时集中度有所下降。随着产品规模增大,部分主题投资属性明显的产品倾向于维持原有持仓,整体静态持有收益则受行业特征所影响。除此以外,我们还对产品隐形交易收益变化进行了测算。隐形交易收益是Brinson模型下基金无法解析收益部分,更加偏向交易层面。通过分组的方法对产品隐形交易收益进行统计,整体变化单调性并不明显,主要是由于其他为剥离因素所导致。但从样本整体t检验看,隐形交易收益变化显著为负,一定程度上表明规模增大下,对于不调整持仓产品而言整体交易收益有所下降。同样,我们计算了产品持股集中度情况,虽然产品集中度并未随规模变动发生单调方向性变化,但统计上产品集中也显著下降。

图表52:隐形交易收益收到一定影响

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表53:产品集中度同样有所下降

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

持仓调整下关注产品调整收益

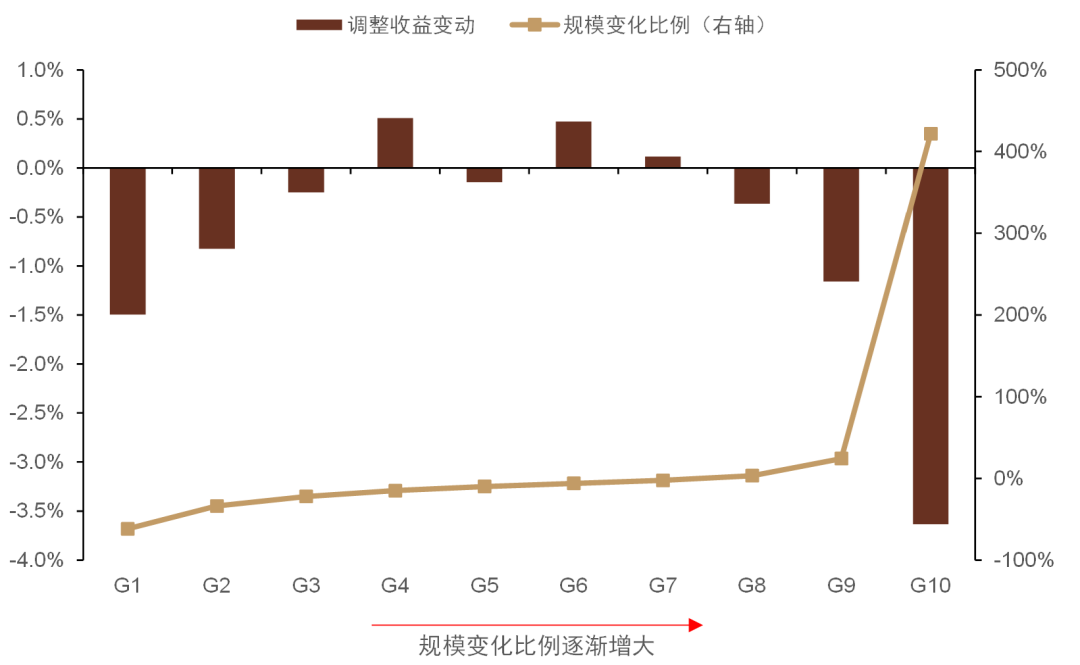

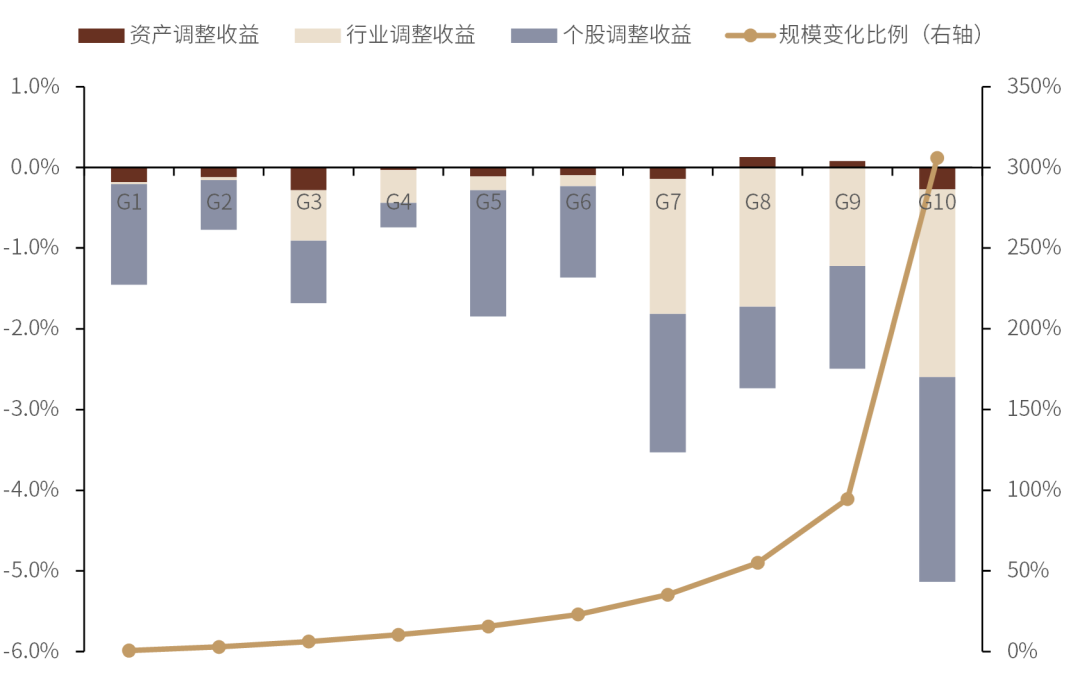

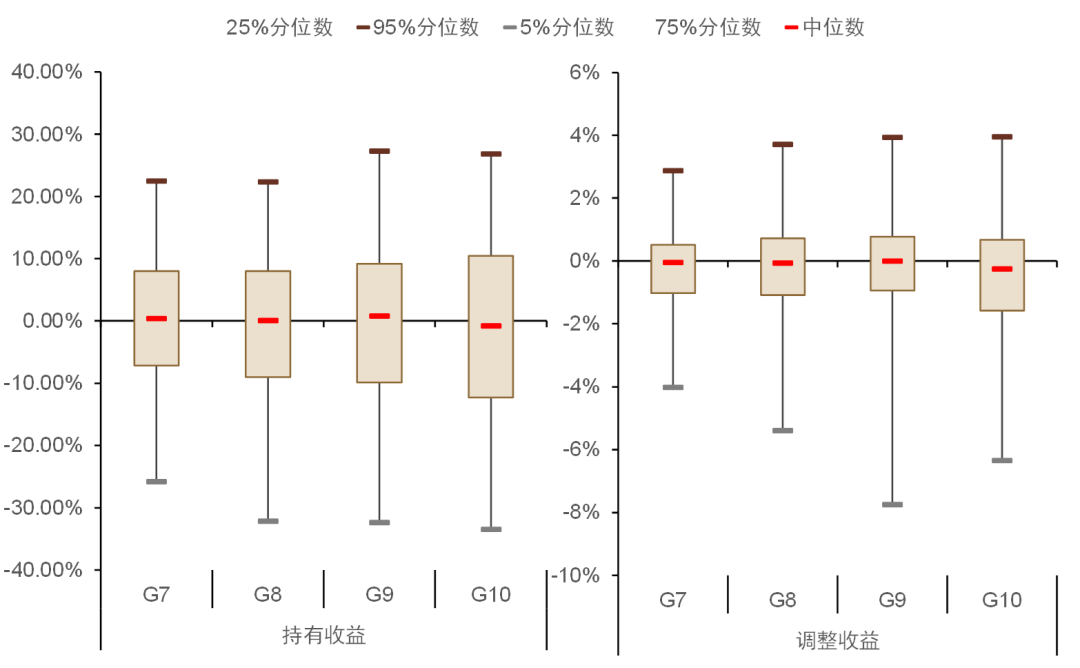

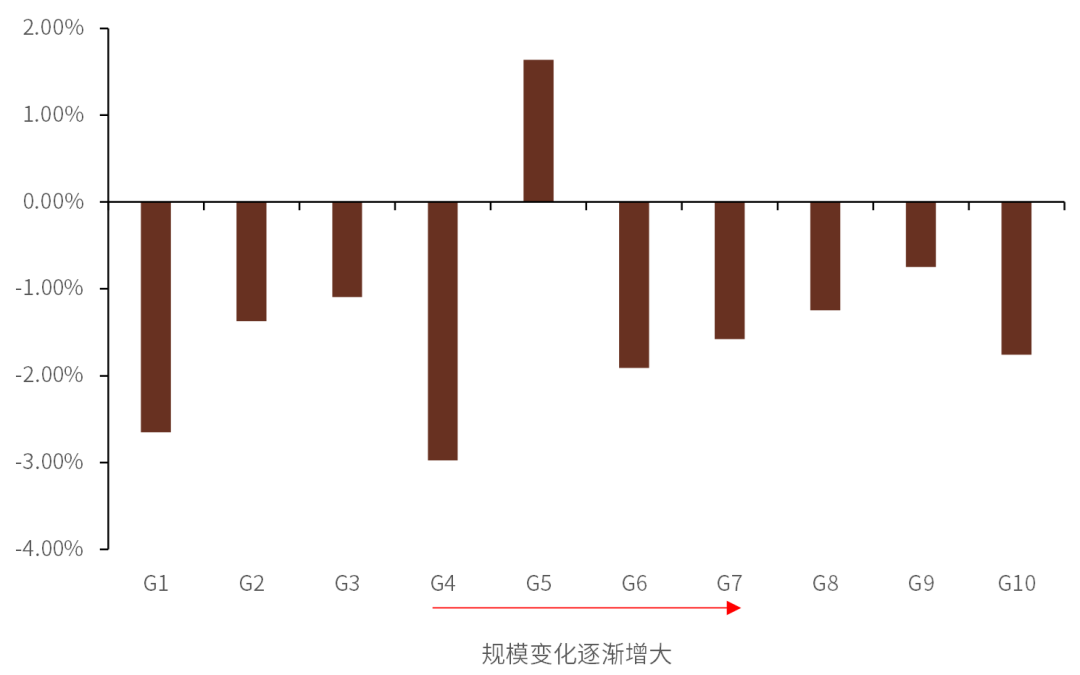

规模增大潜在影响调整收益。相对于规模变化下不调整持仓产品,我们对持仓进行调整的产品更为关注。在对这部分产品进行讨论前,首先需要确定产品样本。我们在规模变化较大产中,选取整体持股调整高于中位数产品作为换股相对较多产品。从样本收益分布上看,整体持股调整变动均值为-0.018,同时规模变化与调整收益变动呈负相关,一定程度上表明规模变大对产品调整收益产生负面影响。

图表54:规模增大后产品调整收益变动分化

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表55:调整收益变动与规模变动呈负相关

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

量化度量规模对调整收益影响。产品调整收益主要由两个因素决定,分别为基金个股调整比例以及基金选股能力。我们通过对数调整持股调整比例,其中为基金于时间t个股持仓调整,由于对数函数随X增大增速下降,一定程度上体现出随持仓调整比例上升对基金带来潜在调整压力。而 则联立换股比例与收益率,表示基金将个股调整转化为收益的能力。 则是对两者的修正。

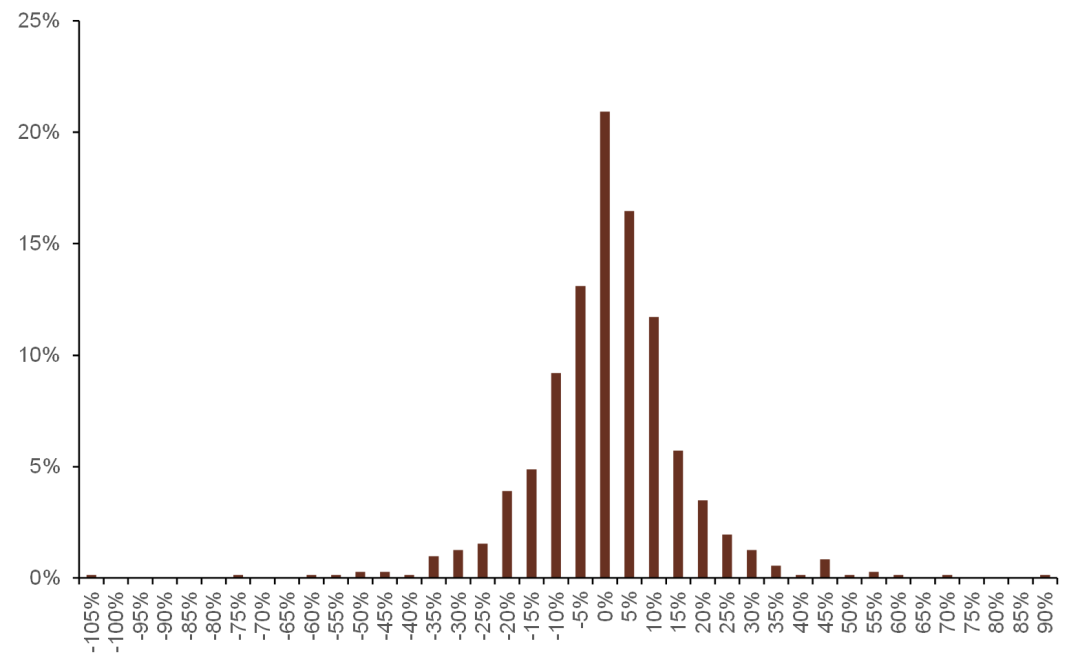

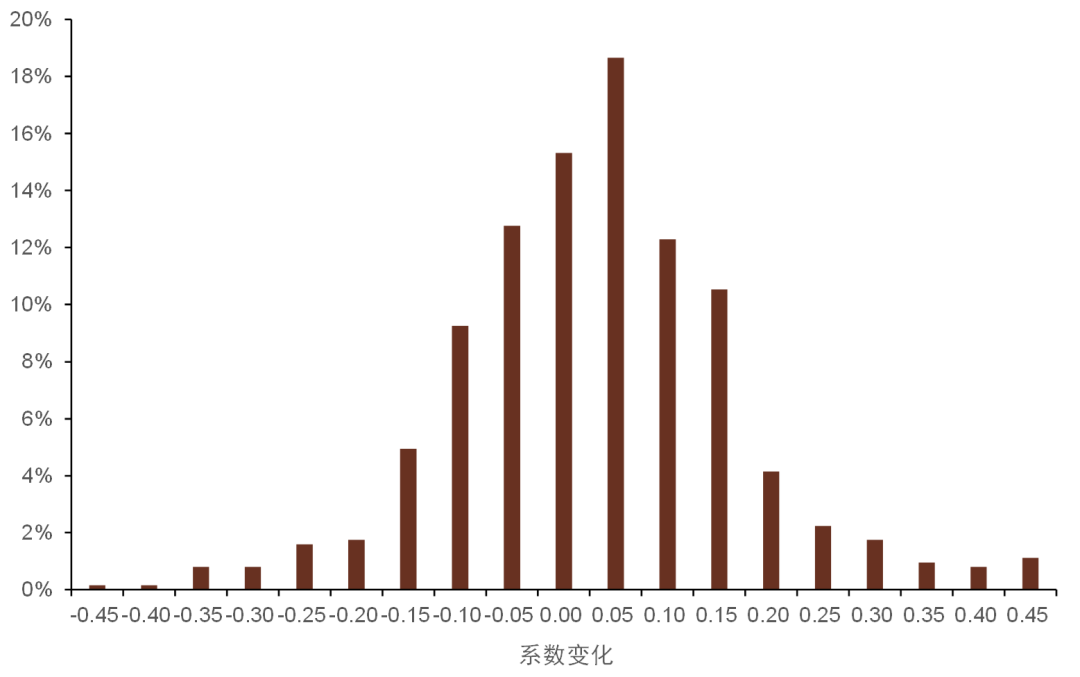

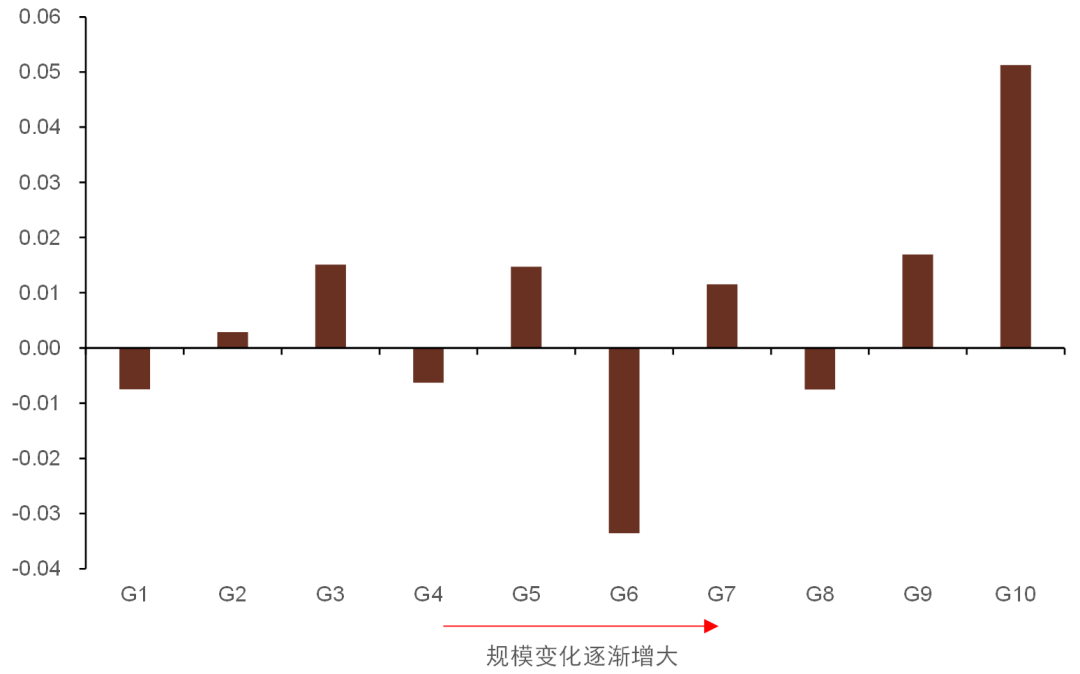

规模增大对基金个股调整能力有一定影响。就规模对调整收益影响,我们先从时序上进行探讨。具体,对于规模变化较大成基金,我们以规模增大当期向前倒推三年,并在移除最新一期数据下进行回归,得到最新回归方程后,将最新一期基金个股调整比例代入回归方程计算得出期望调整收益,并减去真实调整收益,若真实调整收益低于期望收益则证明规模对调整收益带来潜在影响。经过统计,所有样本期望收益减去真实收益均值为1.06,对应p值为0.28,说明规模增大对基金调整收益有一定负面压力,但统计上并不十分显著。我们通过规模变化对样本进行分组,发现收益差与规模变化并未呈现单调性变化。我们认为,由于不同基金持股风格、选股能力等差异,导致基金对规模变化敏感性并不相同,从而影响测试结果。

图表56:规模增大下对基金调整收益有一定影响

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

图表57:虽然并未呈现单调性,但规模变化较高组仍倾向低于较低组

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

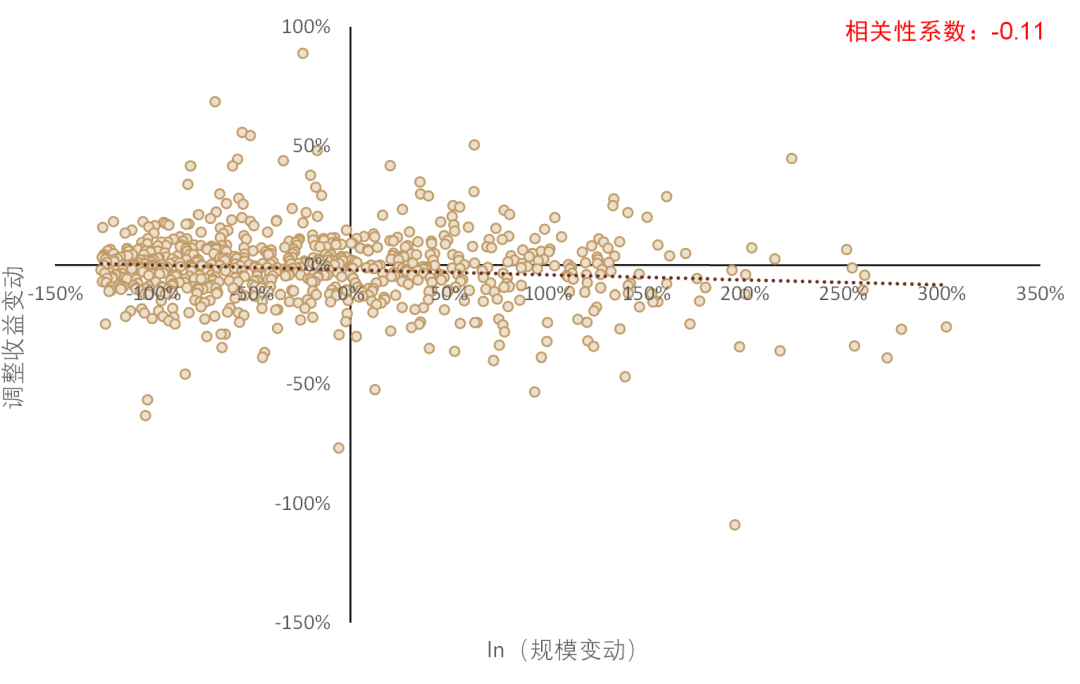

截面上区分基金换股转化效用。为了进一步检验哪些基金调整收益受规模影响更为明显,我们从截面上以股票调整比例为自变量调整收益为因变量进行回归,并加入市值和价值成长得分以剥离基金持股风格影响。每个基金回归后残差代表基金实际调整收益与市场同等持股风格及换股比例下理论调整收益差值,一定程度上反应基金就换股比例转换成收益的效用。

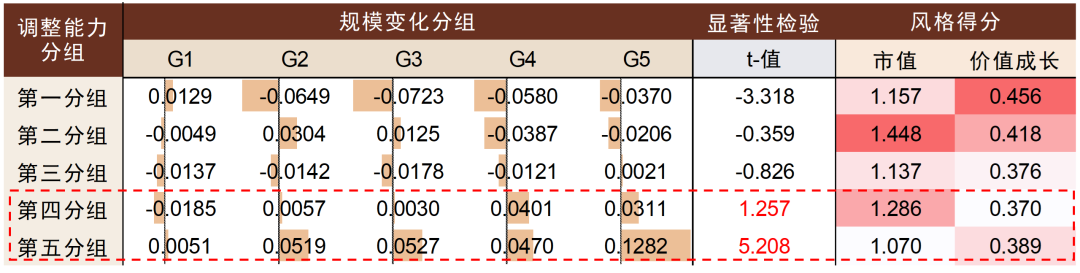

转化效用越高基金越容易受到规模增大影响。截面上我们先于时间t-1以值对基金进行五分组,第五组为转化效率最高组。分组后,我们再观察资金流入较多样本调整收益变化情况:

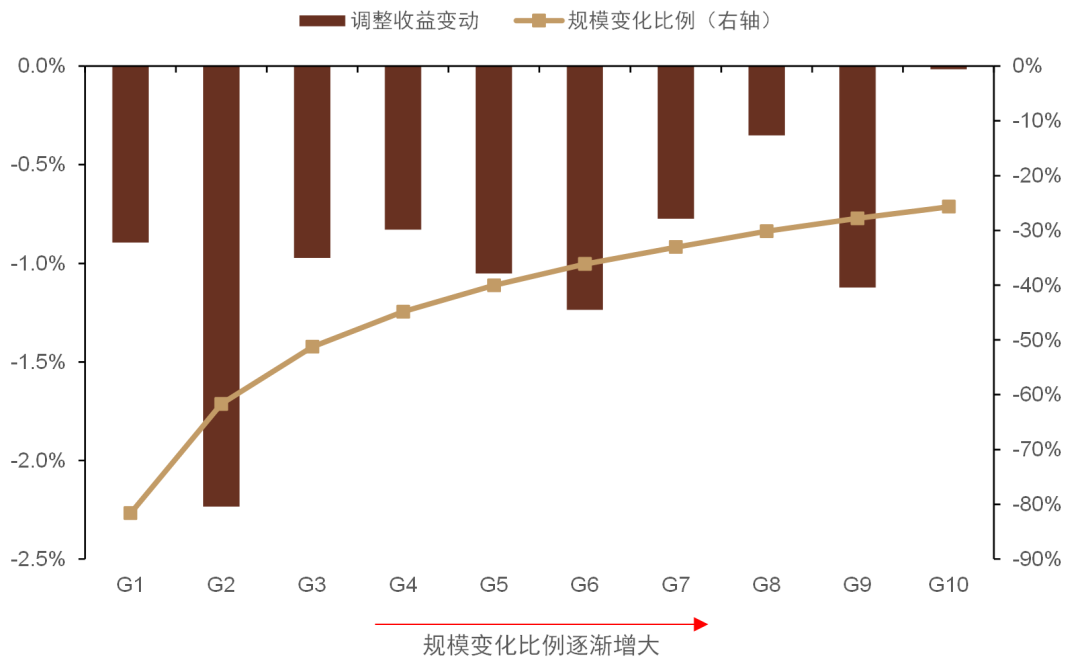

转化效率较高组受规模影响较大。分组后,我们再次通过时序回归的方法检测规模增大后对基金影响,方法同样为通过检测期望调整收益是否显著大于真实调整收益。可以发现,换股转化效率最高组t检验显著大于0,第四分组t检验显著性也相对较高。相反,第二、三分组t检验则不显著,第一分组甚至显著小于0。由此可见,规模增大后,换股转化效率较高基金更加容易收益规模影响;

转化效益高组调整收益随流入量增大有所下降。在每一分组内,我们以规模变化对基金进行再分组。前三分组基金期望收益差并未随规模变化呈现单调性变动,第四分组基金期望收益差随规模增大有提升趋势,第五分组单调性则较为明显;

转化效率较高组偏向相对小市值或相对成长股。按换股效率分五组后,我们分别统计了每一分组市值风格得分及价值成长风格得分,可以发现第四分组整体价值成长风格最低(最偏成长),而第五分组则录得最低市值风格得分(最偏小市值)。由此可以,转化效率较高组相对更加偏好小市值成长股。我们认为,小市值高成长个股虽然往往表现出高弹性,但市场容量相对更低,较大程度解析了高转化效用基金倾向于对规模变化更为敏感的现象。

图表58:规模变化较大基金整体更受规模变化影响

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2009年12月31日至2021年12月31日

应对规模变化策略

面对规模变化,基金一般情况下可以选择进行持股调整或不进行调整,不同基金在持股及操作风格上存在差异,针对调整持股及不调整持股基金,应对手段及需要注意的地方存在差异。

配置层面看待持股稳定基金,注意潜在隐形交易影响。对于有明显行业或风格偏好基金,往往会选择基本维持原有持仓。这类基金在选择上,我们认为整体Beta属性相对显著,因此投资者在面对这类基金规模变动时,应关注基金在行业或风格偏好上是否偏离,从配置角度考量持有基金,但要提防规模增大下对潜在隐形交易收益的影响。

对于换股较高基金,适当回避高换股效率。历史上存在较高换股倾向基金,我们需要关注基金换股效率。对于过往换股效率较高基金,需要关注潜在规模增长对基金收益影响。但由于基金季报公布存在一定滞后性,因此无法及时观察基金规模是否发生明显变化。对于配置换手较高基金,投资者可以适当剔除过往调整效率最高基金。在剩余基金中,再挑选具有调整收益基金。

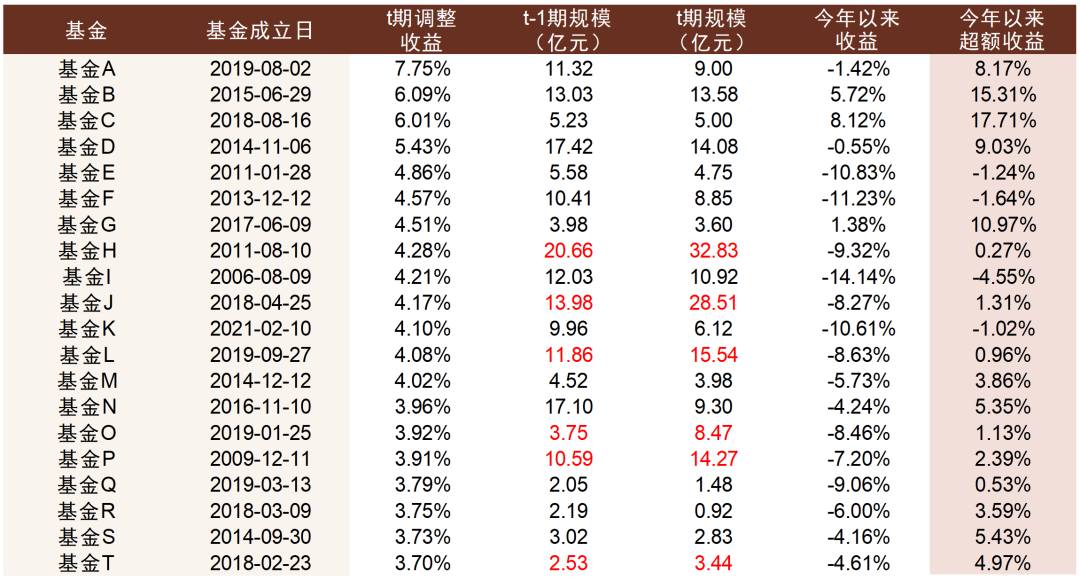

剔除高换股效率基金组合。于t-1期我们分别计算基金换股效率,剔除换股效率最高40%基金以及规模小于2亿元基金。在剩余产品中,我们筛选出换股最高50%产品作为高换股基金。在这部分产品中,选取t期调整收益前20%产品作为高调整收益基金,同理选出后20%作为低调整收益组合,于t至t+1期间等权持有。从整体组合走势来看,高调整收益组合不但整体表现优于低调整收益组合,且历史上跑赢偏股混合型基金组合。观察最新组合今年以来调整收益最优前20,大部分基金能相对跑赢偏股混合型基金指数,且部分基金规模于2021年四季度有所提升下,仍能跑赢指数,一定表明组合潜在移除规模影响。

图表59:调整收益组合历史上表现相对占优

资料来源:万得资讯,中金公司研究部

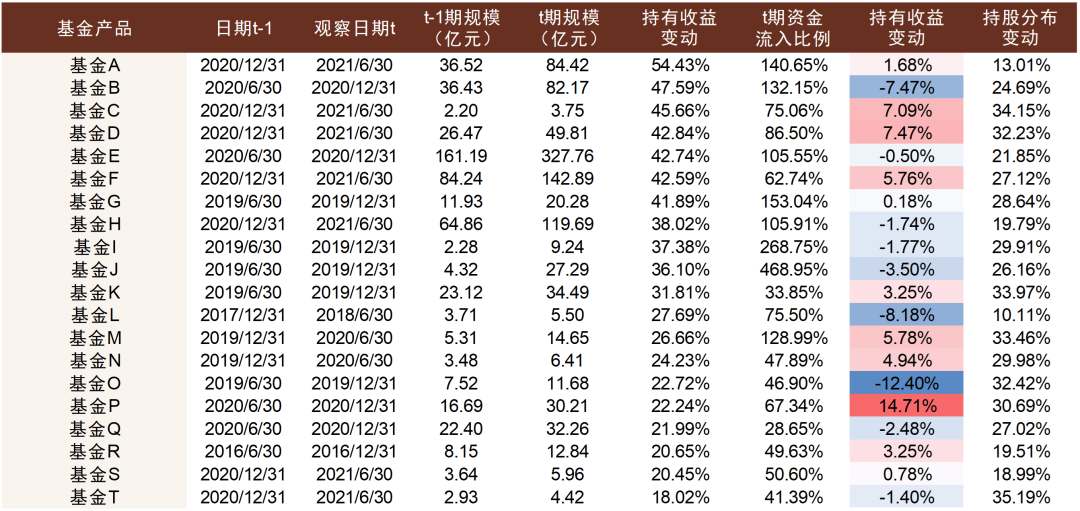

图表60:高调整收益组合最新成分(调整收益前20)

资料来源:万得资讯,中金公司研究部,注:t期为2021年12月31日,t-1期为2021年6月30日,收益截止日期为2022年2月17日

本文编选自中金量化微信公众号,作者:邓志波 刘均伟等,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP