从北上资金逆市加仓出发:“稳增长”信心仍在

核心观点

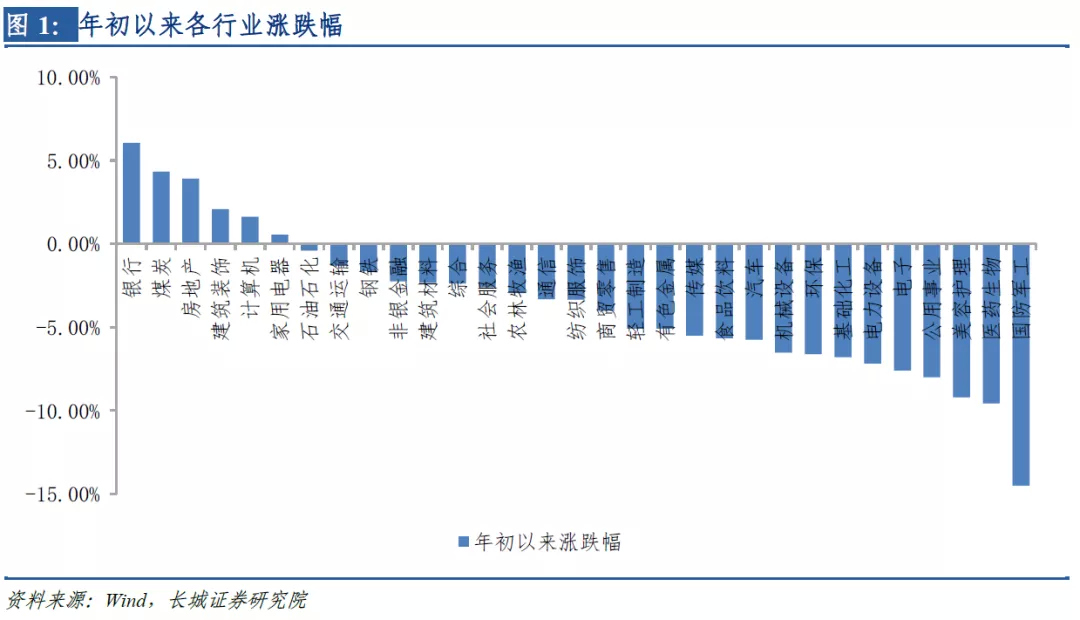

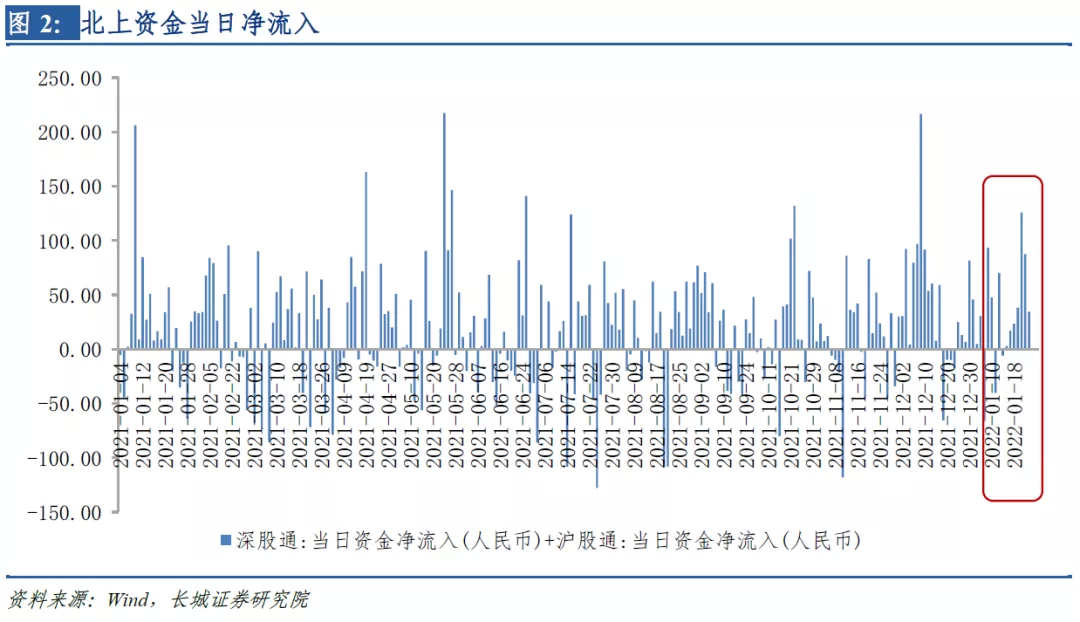

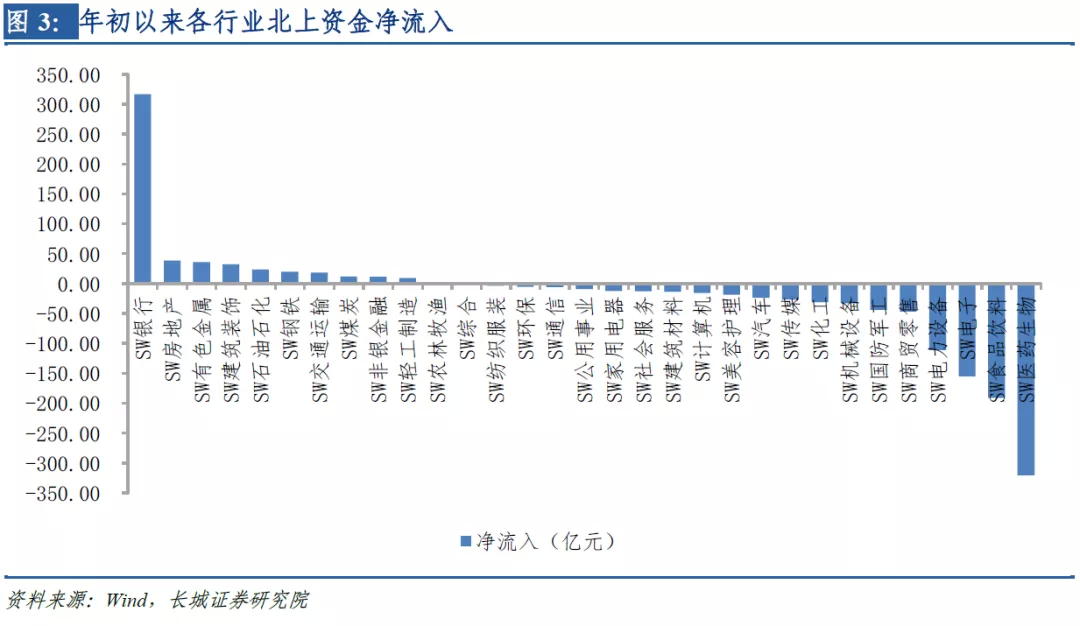

年初以来,股市主要指数均有所下调,上证指数、沪深300、创业板指分别调整-3.18%、-3.11%、-8.01%。分行业看,稳增长、大金融、以及部分计算机个股有所上涨,科技、制造业跌幅较大。在此背景下,北上资金逆市出现明显净流入,年初以来已累计净流入462.98亿元,高于往年同期水平。北上资金大幅加仓的方向主要是银行、保险、房地产、工业金属、家用电器等,同时减仓白酒、医疗、制药、光伏、消费电子、半导体、旅游、军工等。

北上资金为何会逆市加仓?

海外来看,市场普遍预期美联储货币政策收缩节奏将提速,美国十年期国债收益率大幅上升,再加上本轮疫情的负面影响,VIX风险指数飙升至近两年来新高。受此影响,美股出现明显调整,恐慌情绪下资金存在避险需求,流入A股稳增长、金融地产行业的北上资金明显增多。

1月以来,人民币汇率持续升值。但是受到中美货币政策走向分化的影响,人民币汇率后续存在贬值压力。回顾北上资金流入和人民币汇率的历史相关性,汇率对北上资金的影响较小,北上资金受风险偏好和市场走势的直接影响更大,因此后续人民币贬值压力对外资流入股市的影响相对有限。

国内来看,自从12月的政治局会议和中央经济工作会议定调以来,“稳增长”预期持续强化。货币政策已经处于宽松窗口期,降准降息已落地,宽松信号持续释放,十年期国债收益率下降,宏观流动性维持相对宽松。房地产政策已在边际上有所好转。其他“稳增长”政策仍待发力,包括更多的财政支持、促进消费政策、房地产调控政策进一步松动等。地方两会相继召开,在政策窗口期可以期待更多地方性稳增长政策落地,新老基建和制造业在市场悲观情绪释放后有望持续发力。

行业配置建议:受到美联储政策收缩加快预期以及美股恐慌性下挫影响,A股风险偏好也相对较低,市场成交量低迷,节前观望情绪较重。在地方两会和全国两会的政策窗口期,建议继续把握稳增长+低估值市场主线。一是受益于房地产政策边际松动的房地产链条,包括房企、物业、家电、装修建材等;二是和稳增长直接相关的新老基建;三是具有优质避险属性+估值业绩性价比突出的银行、保险等。

财报披露在即,在整体盈利增速下行的背景下,建议寻找“边际变化量”存在优势或者超预期的领域,而非“绝对增速”。

在本轮市场负面情绪逐渐消化、“两会”窗口期过后,建议逐渐加配大消费板块。国内消费有望成为今年经济的重要抓手,更多促进政策有待发力。包括受益于涨价逻辑的部分食品加工行业,以及受益于疫情修复的餐饮、旅游、交通运输、消费者服务等。

风险提示:美联储超预期收紧货币政策;国内对冲政策不及预期;新冠疫情再次反复;部分企业盈利不及预期等。

正文

1. 北上资金逆市加仓稳增长、低估值

年初以来,股市主要指数均有所下调,上证指数、沪深300、创业板指分别调整-3.18%、-3.11%、-8.01%。分行业看,稳增长、大金融、以及部分计算机个股有所上涨,科技、制造业跌幅较大。在此背景下,北上资金逆市出现明显净流入,年初以来已累计净流入462.98亿元,高于往年同期水平。北上资金大幅加仓的方向主要是银行、保险、房地产、工业金属、家用电器等,同时减仓白酒、医疗、制药、光伏、消费电子、半导体、旅游、军工等。

北上资金为何会逆市加仓?

海外来看,市场普遍预期美联储货币政策收缩节奏将提速,美国十年期国债收益率大幅上升,再加上本轮疫情的负面影响,VIX风险指数飙升至近两年来新高。受此影响,美股出现明显调整,恐慌情绪下资金存在避险需求,流入A股稳增长、金融地产行业的北上资金明显增多。

1月以来,人民币汇率持续升值。但是受到中美货币政策走向分化的影响,人民币汇率后续存在贬值压力。回顾北上资金流入和人民币汇率的历史相关性,汇率对北上资金的影响较小,北上资金受市场走势和风险偏好的直接影响更大,因此后续的人民币贬值压力对外资流入股市的影响相对有限。

国内来看,自从12月的政治局会议和中央经济工作会议定调以来,“稳增长”预期持续强化。货币政策已经处于宽松窗口期,降准降息已落地,宽松信号持续释放,十年期国债收益率下降,宏观流动性维持相对宽松。房地产政策已在边际上有所好转。其他“稳增长”政策仍待发力,包括更多的财政支持、促进消费政策、房地产调控政策进一步松动等。地方两会相继召开,在政策窗口期可以期待更多地方性稳增长政策落地,新老基建和制造业在市场悲观情绪释放后有望持续发力。

2. “稳增长”信心仍在,无需过分悲观

受到美联储政策收缩加快预期以及美股恐慌性下挫影响,A股风险偏好也相对较低,市场成交量低迷,节前观望情绪较重。在地方两会和全国两会的政策窗口期,建议继续把握稳增长+低估值市场主线。一是受益于房地产政策边际松动的房地产链条,包括房企、物业、家电、装修建材等;二是和稳增长直接相关的新老基建;三是具有优质避险属性+估值业绩性价比突出的银行、保险等。

财报披露在即,在整体盈利增速下行的背景下,建议寻找“边际变化量”存在优势或者超预期的领域,而非“绝对增速”。

在本轮市场负面情绪逐渐消化、“两会”窗口期过后,建议逐渐加配大消费板块。国内消费有望成为今年经济的重要抓手,更多促进政策有待发力。包括受益于涨价逻辑的部分食品加工行业,以及受益于疫情修复的餐饮、旅游、交通运输、消费者服务等。

3. 风险提示:

美联储超预期收紧货币政策;国内对冲政策不及预期;新冠疫情再次反复;部分企业盈利不及预期等。

本文编选自长城研究--宏观策略微信公众号,作者:汪毅,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP