A股调整尾声:防守氛围中保持进攻思维

一、当前市场呈现明显的防守氛围

随着元旦后市场的快速调整,特别是机构重仓股的快速调整,当前市场呈现出明显的防守氛围,低估值的大金融和稳增长相关的价值板块显现出“少跌为赢”的优势。制约市场风险偏好的主要因素,一是重仓股快速调整后引发的负反馈,二是新年以来新发基金等增量资金有限,三是美联储加息预期之下海外市场波动加剧。正如我们此前“调整尾声”系列报告所述,资金博弈角度来看,重仓股调整时间一般持续2-3周,当前基本处在调整尾声。

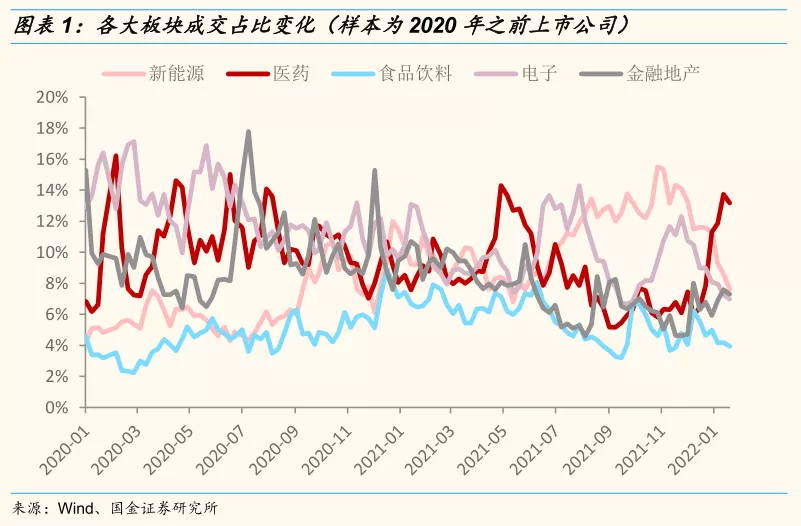

从成交额占比来看,医药呈现放量调整,新能源、电子和食品饮料均呈现缩量调整。这背后反映的是市场对相关板块基本面的预期变化。防守氛围之下,避险情绪浓厚,交易拥挤的赛道和估值相对较高的板块都呈现明显的压力。基金持仓最重的四大行业,医药、食品饮料、电子和新能源都面临较大的调整压力。具体而言,医药在新一轮集采政策之下,新年以来政策利空频发,导致调仓资金明显放量。而新能源等板块调整并不存在较大的基本面和政策面冲击,此次快速调整更多的是部分资金层面的因素,因此呈现缩量调整特征。而防守氛围之下,金融地产交易活跃度有所提升。

二、保持进攻思维:国内没有明显利空因素,海外市场波动也难持久

市场趋于防守的主要逻辑一方面是新能源等抱团板块或重复去年春节后消费抱团瓦解的过程,另一方面是美联储加息周期下美股波动持续加大。我们认为上述逻辑或都将被证伪。

首先,正如我们年度策略所述,去年春节后消费板块的抱团瓦解主要原因是:疫情乐观预期扭转下,板块业绩持续低迷。此次新能源等重仓股基本面并没有出现拐点式的低于预期。因此,重仓股的调整并不存在基本面和政策面的冲击。

其次,正如我们此前报告“A 股N形走势再论:美联储加息扰动”中提到的,美联储首次加息前后股票市场的表现,首次加息前3-4个月标普500指数波动明显加大,加息后1-2个月市场明显承压。当前全球市场仍在定价美联储加息节奏加快的预期,随着1月27日美联储议息会议的召开,市场预期将趋于稳定。

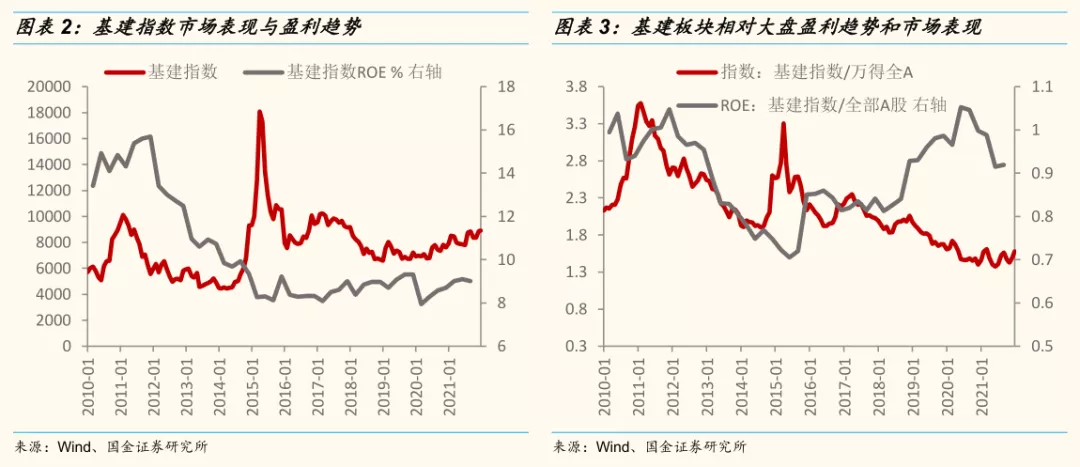

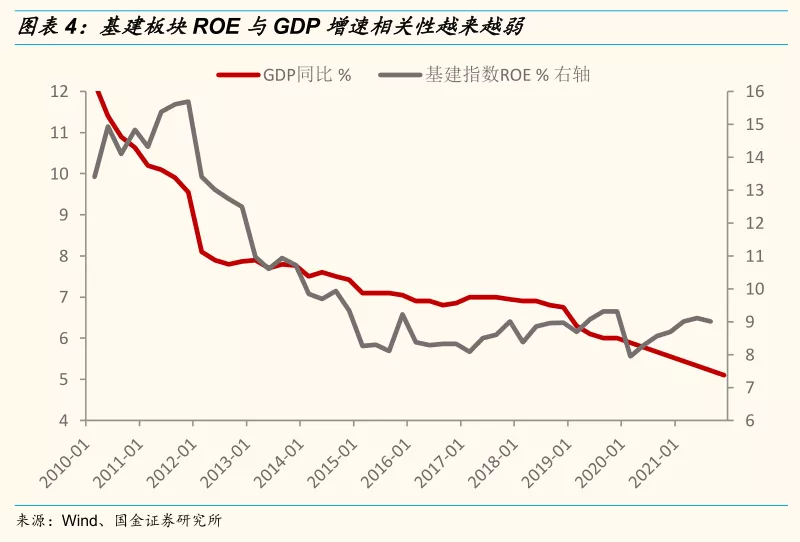

当前稳增长板块是防守思路下的优先选择,低估值叠加较强的政策预期下,板块市场表现下行有底,上行有弹性。但是,后续随着市场风险偏好的触底回升,市场在由守转攻的阶段,稳增长板块并非最优选择。核心的原因是:稳增长相关的基建板块基本面难有大弹性,基建板块ROE和经济增长及基建投资的相关性越来越弱。历史来看,近年来基建板块相对表现与相对基本面没有明显的相关性,更多的是主题性机会,比如一带一路和央企改革等主题。后续随着政策预期的稳定,当前稳增长主题性机会难有持续性。

三、市场观点:调整尾声,不必悲观

未来一个季度对A股市场不悲观。国内经济下行压力日益显现,未来半年经济处在寻底阶段,经济大概率在明年年中触底,业绩下行已经成为市场一致预期,不会成为主导市场的核心因素。政策是未来一个阶段A股的核心驱动因素。

未来一个季度是政策边际宽松变化最大的阶段。货币政策方面,降息可期。财政政策方面,基建等稳增长措施加速落地。信用政策方面,信贷开门红值得期待,宽信用或逐步得到验证。

基本面处在业绩真空期。实际上,上市公司2021年报相对来说不会太差,真正有压力的是一季报。1月份市场处在业绩真空期,叠加市场对业绩下行预期较为充分,业绩短期不会成为制约市场走势的核心矛盾。

四、行业配置:新能源等重仓股企稳回升,通信计算机等TMT崛起

聚焦新能源板块的主线回归,布局 TMT硬科技,同时关注券商短平快机会。

首先,新能源等机构重仓股企稳回升概率大。当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。最近披露的年报预告,板块内公司均普遍实现了高增长。尽管部分投资者担心市场对新能源板块业绩增长预期过高,存在业绩低于预期的潜在风险。但目前来看,平稳渡过业绩考验的概率较大。

其次,左侧布局性价比较高的TMT板块。TMT预期差较大的板块,特别是TMT中偏向硬科技的通信、计算机等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、信创和产业数字化产业、华为产业链等。

重要事件前瞻

风险提示:经济复苏不及预期(海外经济复苏势头不及预期)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(地缘政策风险)

本文编选自“艾熊峰策略随笔”微信公众号,作者:艾熊峰;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP