美国通胀破7 美股为何仍然上涨?

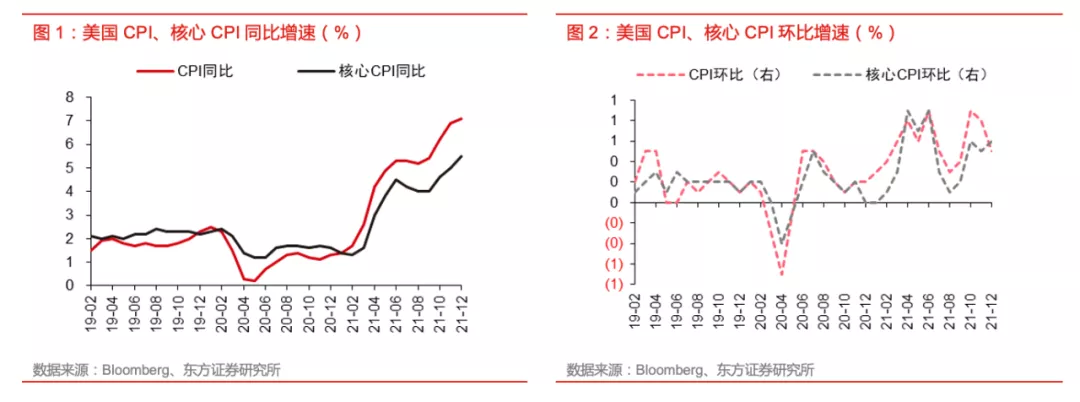

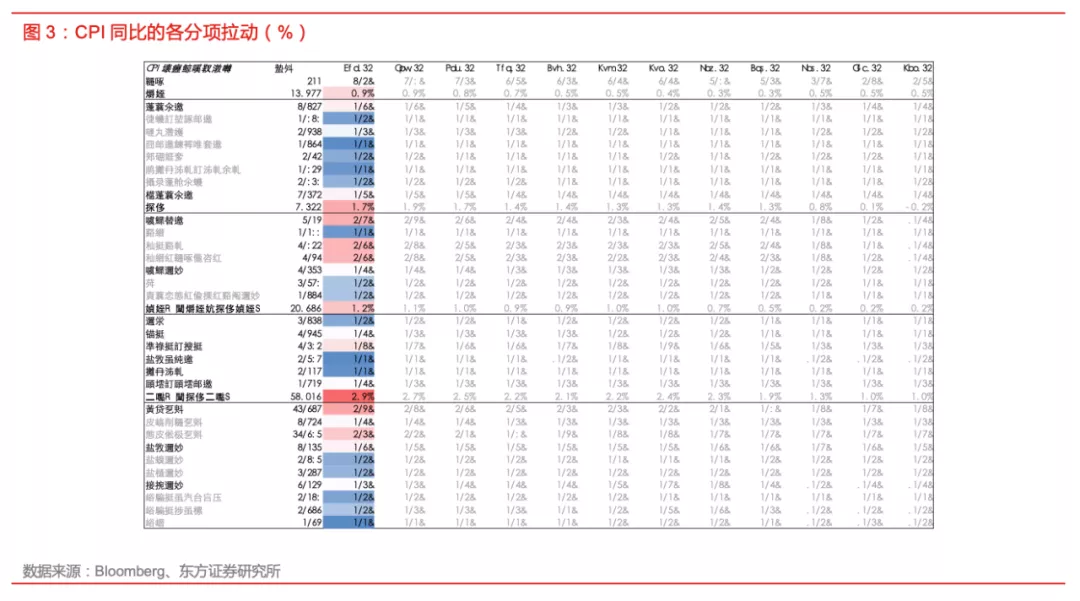

美东时间1月12日上午,美国发布12月CPI数据。12月CPI同比7.1%,前值6.9%;环比0.5%,前值0.8%。12月核心CPI同比5.5%,前值5.0%;环比0.6%,前值0.5%。通胀同比继续上行破7,再创新高。但数据落地后美股仍然上涨,至报告发布,10年期美债收益率震荡下行。

开年以来,货币政策紧缩一直是困扰市场的核心风险点,而高通胀是其底层逻辑。12月通胀破7,但市场反馈温和,我们认为其中隐含了当前市场对宏观风险定价的一些关键信息——

1) 通胀:市场的通胀预期已经筑顶高企,通胀虽然维持高位,但很难再超出预期范围而造成明显的冲击;

2) 政策:年初以来,市场对缩表冲击的匆忙反应定价或已较为到位。虽然短期美国高通胀+热经济宏观组合下,美联储仍会在沟通中持续传递鹰派政策信号,但在当前市场定价隐含的紧缩政策预期下,继续助推利率大幅上行、压制股市的空间或已有限。

12月CPI数据同比破7创新高,但符合市场预期

12月CPI同比7.1%,核心CPI同比5.5%,均较11月增速上行,创下新高。环比则分别为0.5%、0.6%,CPI环比继续走低,但核心CPI环比略有反弹。12月通胀的整体增速虽高,但在2021年下半年通胀持续走高的趋势下,市场对12月通胀破7有较强的一致性预期,数据发布前彭博一致预期CPI同比读数为7.0%,发布数据基本符合市场预期。

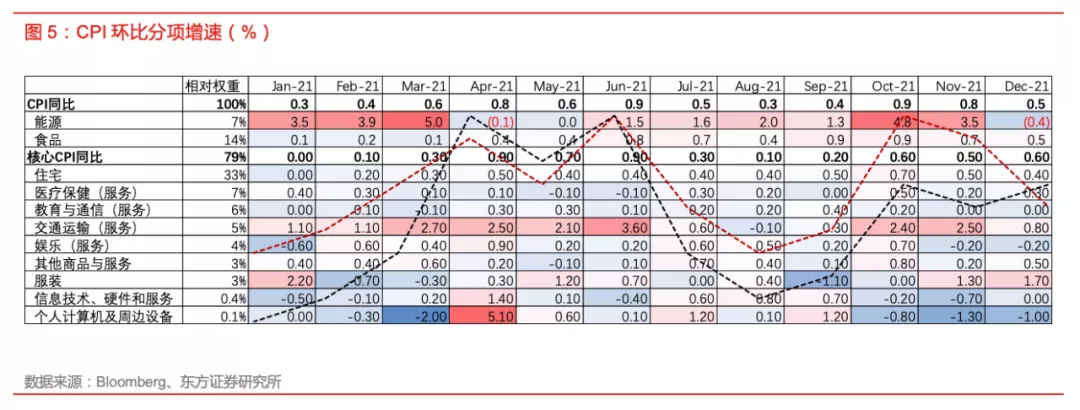

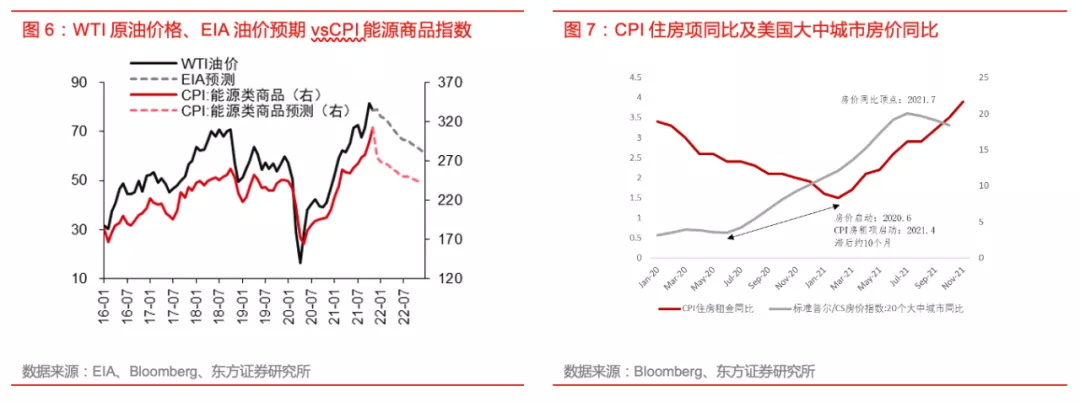

能源&食品、住房仍对CPI同比构成主要贡献,是美国高通胀风险当中的主要矛盾

12月CPI同比的主要拉动仍然来自于能源、食品、住房。在7.1%的CPI同比当中,食品项拉动0.9%,能源项拉动1.7%,住房项拉动1.8%。而商品项则拉动1.2%,且主要来自于二手车/卡车贡献(0.7%)。一篮子消费品当中的能源与食品价格与油价均存在较强线性相关,油价决定了能源项和食品项价格走势,而住房项价格则受到美国房价走势影响。

能源对通胀拉动已经减弱,住房价格增速拐点预计在2022年末出现,通胀有望迎来顶点

11月底以来,油价步入下跌、震荡,12月CPI当中能源项环比已经由正转负,同比增速也出现显著下行。疫情之后,油价大幅度上行始于2020年11-12月份,这意味着从现在开始,未来能源项价格也将面临越发显著的高基数压力,对通胀的同比贡献大概率逐步弱化。而住房项增速仍在攀高,这是因为住房租金滞后于房价周期,当前仍然处在加速上行阶段。标普/CS大中城市房价指数显示,美国房价周期已经在2021年7月份开始呈现出持续的增速回落趋势,而CPI当中的住房租金项历史上滞后于房价周期16个月,本轮地产周期当中则滞后房价增速启动约9个月,这意味着虽然目前CPI当中的住房价格增速仍然走高,但有望在2022年晚些时刻迎来增速拐点。根据我们先前的预测,CPI、核心CPI同比增速均有望在Q1跨越峰值。

市场反馈隐含的关键信息

更重要的是,我们认为通胀破7落地后,市场相对温和的反馈隐含了当前市场对宏观风险定价的一些关键信息。开年以来,货币政策紧缩一直是困扰市场的核心风险点,而高通胀是其底层逻辑。美联储提前缩表的预期作为政策紧缩冲击的具象载体,在短时间内推高10年期美债收益率一度达到30bp以上。

市场对政策紧缩的定价调整到什么位置了?我们研究了本轮联储缩表的潜在目标幅度和对利率的理论影响范围后,认为如果年初以来10年期美债收益率上行的核心驱动是缩表预期冲击,那么当前利率上行幅度,已经在较大程度上定价了未来缩表因素将会对利率产生的抬升作用。但是在短期高增长+热经济组合下,联储传递的政策信号仍然可能偏鹰,对市场造成持续的风险扰动。那么市场对当下高通胀数据的温和反馈,就是一颗包含了重要信息的定心丸,其传递的信息是当前市场的政策紧缩预期已经在较大程度上计入定价,在当前市场隐含的紧缩政策预期下,加息和缩表信号继续助推利率大幅度上行并冲击股票市场的空间或已有限。

风险提示:供应链瓶颈持续的风险;通胀预期管理失控的风险;油价超预期上行的风险。

本文编选自东方证券勤政殿微信公众号,分析师:孙金霞、曹靖楠、陈玮,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP