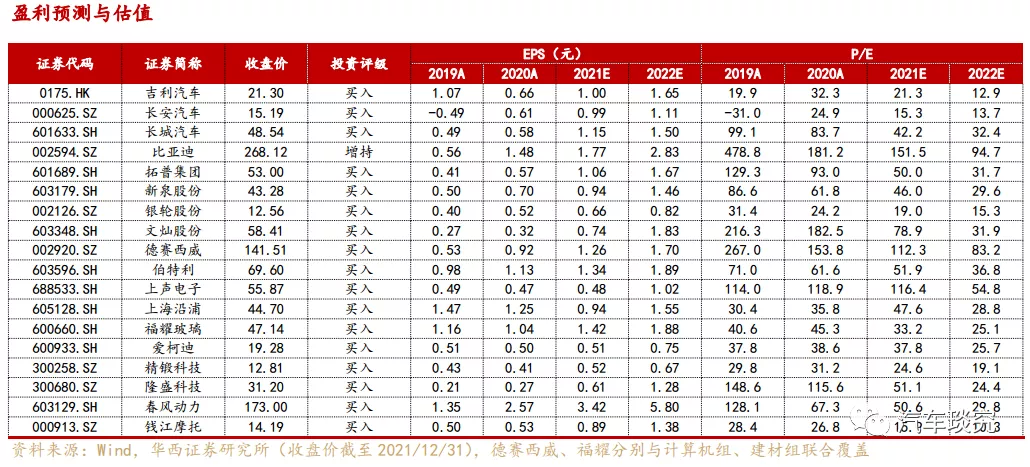

华西证券:新势力交付亮眼 智能化持续变革

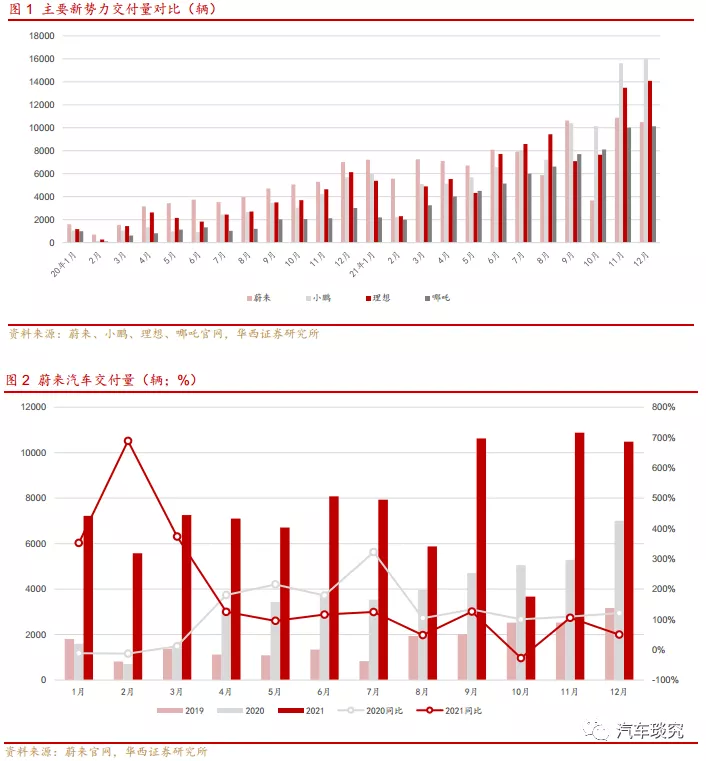

智通财经APP获悉,华西证券发布新能源汽车行业研报称,新势力三强12月交付量均超1万辆,其中小鹏及理想再度创下月度交付新高。新势力三强全年交付量均超9万辆,继续保持第一梯队的阵营,蔚来(NIO.US)/小鹏(09868)/理想(02015)全年分别交付9.1万辆/9.8万辆/9.0万辆,同比分别+109%/+263%/+130%。

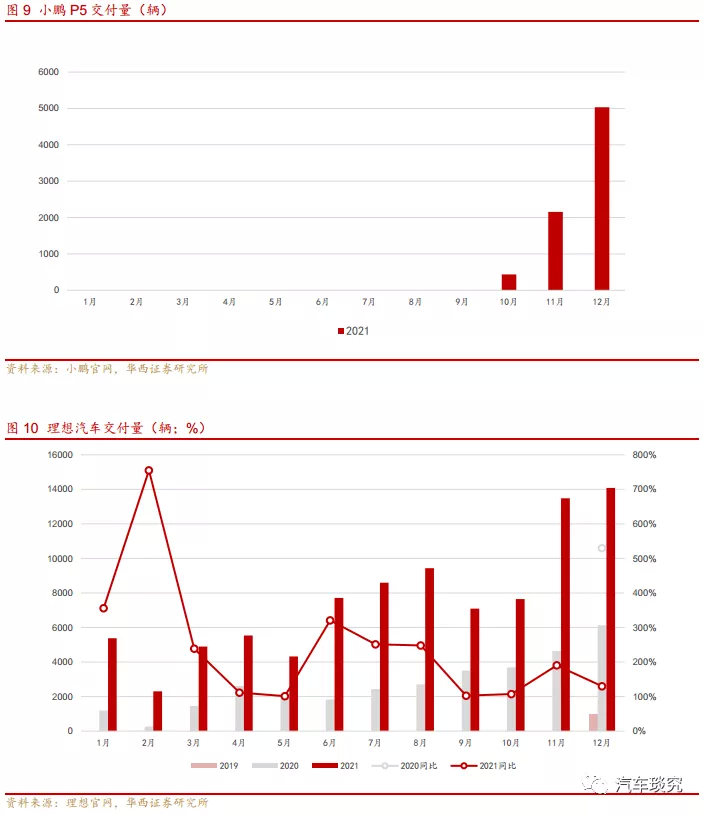

今年多款新车将开启交付,加速量产布局。现有车型持续热销外,新上市车型反响不俗,小鹏P5于2021年10月开启规模交付后持续爬坡,12月销量已达5,030台。今年新势力三强均有重磅车型进入量产:包含ET7、ET5两款轿车在内,蔚来今年将交付3款新车型,切入走量市场;小鹏G9预计下半年交付,定位中大型SUV,发力品牌向上;理想X01延续增程式路线,车身尺寸比理想ONE更大,预计今年下半年交付。

投资方面,从客户维度,特斯拉及新势力车型较传统燃油车迭代速度加快,供应链验证周期缩短,同时供应链趋于扁平化,预计将驱动供应链进入高速增长期。看好TBR(特斯拉+比亚迪+Rivian)产业链与蔚来产业链。从产品维度,整车堆料意愿提升,电动智能化部件增量赛道确定性较强,看好电动智能增量部件。

华西证券主要观点如下:

分析判断

后来者加速追赶 第二梯队大举发力

其他新势力方面,据各公司披露数据:合众10,127辆,同比+236%,环比+1.1%;零跑7,807辆,同比+368%,环比+38.7%;威马5,062辆,同比+95.6%,环比+0.7%。吉利旗下高端智能电动品牌极氪首款车型001上市仅第二个完整交付月就达3,796辆,环比+88.7%;东风旗下高端智能电动车型岚图Free自2021年8月启动交付以来销量持续爬坡,12月已达3,330辆,环比+192%。

传统车企新能源:后来者加速追赶,持续缩小与头部新势力的差距。根据披露数据:12月大众ID家族交付13,787辆,环比-2.7%,连续4个月交付量破万。自2021年3月底正式交付以来,大众ID.家族2021年累计交付量为70,625台;广汽埃安交付16,675辆,同比+119%,环比+14.5%。全年交付量达12.4万辆,同比+119%。

电动化步入从1到N 智能化开启下半场竞争

新势力三强年交付量均突破9万辆,都完成了翻倍增长,在电动化主导的上半场竞争中占得先机。今年多款新车将开启交付,步入从1到N拓展阶段:

1)蔚来ET7预计今年3月开启交付,起售价44.8万元面向高端纯电轿车市场。ET5预计9月开启交付,电池租用方案下补贴前起售价25.8万元,承载蔚来豪华品牌力的同时加速向走量驱动,两款车在智能化配置上均为同级别领先水平。

2)小鹏旗舰级SUV小鹏G9将于今年下半年交付,定位高于P7,将补齐品牌中大型SUV产品的空缺。G9智能化配置再度升级,为搭载XPILOT 4.0功能的首款量产车

3)理想X01定位为全尺寸SUV,车身尺寸比理想ONE更大。采用第二代增程平台打造的动力系统主打超长续航,相比理想ONE,X01在科技配置上也进一步升级。

差异化成为车企竞争新的重心,新势力智能化持续推进:1)智能驾驶,自研L4自动驾驶技术,激光雷达前装量产几乎成为新车型“标配”。同时蔚来、小鹏亦是最早推行软件收费模式的车企之一,构筑又一利润增长点;2)智能座舱,自研定制化操作系统,构筑底层生态,一芯多屏助力硬件交互协同。小鹏、理想已先后完成港股双重上市,蔚来预计也将回港上市,新一轮资金注入助力造车第二阶段开启。

电动加速+智能开启 重塑百年产业格局全球新能源汽车产业整体呈现“电动加速+智能开启”双重特征,万亿级市场开启,传统车企积极转型,造车新势力、科技互联网企业(华为、百度、小米、大疆等)加速入局,共促产业繁荣发展。

(1)整车层面:在行业快速扩容过程中,以蔚来等为代表的头部新势力品牌充分运用互联网思维、精选赛道现实现突围。百度、小米等新入局者虽车型推出时间较晚,但届时完备产业链有望构筑后发优势,自主品牌迎来历史级机遇;

(2)零部件层面:伴随电动智能化发展,整零关系重塑,自主零部件供应商国产替代空间广阔,部分具备较强技术研发能力的零部件企业有望依托中国市场通过全球化配套顺势崛起为全球细分行业龙头。同时华为、大疆等科技企业的入局也将加速行业格局的重塑,我国整车产业地位与零部件产业地位严重失衡的局面有望得以缓解。

投资建议

电动智能变革推动整车商业模式大变革,科技属性和消费属性将愈发凸显,驱动估值重构,受益标的:小鹏汽车、理想汽车。电动智能重塑产业秩序,坚定看多零部件。推荐TBR(特斯拉+比亚迪+Rivian)产业链+蔚来产业链+电动智能增量部件:

1、从客户维度,特斯拉及新势力车型较传统燃油车迭代速度加快,供应链验证周期缩短,同时供应链趋于扁平化,预计将驱动供应链进入高速增长期。看好TBR(特斯拉+比亚迪+Rivian)产业链与蔚来产业链:

1)特斯拉产业链:特斯拉2021年全球销量93.6万辆,同比+88%,目标2030年达2,000万辆,销量的加速增长驱动产业链公司的业绩增长曲线变得更为陡峭,推荐弹性较大的【拓普集团(601689.SH)、新泉股份(603179.SH)、隆盛科技(300680.SZ)】,受益标的【泉峰汽车(603982.SH)、旭升股份(603305.SH)】及潜在受益标的【恒帅股份(300969.SZ)】。

2)比亚迪产业链:2020年销量43万辆,2021年预计突破70万辆,今年150万辆,其中DM-i系列2021-2022两年分别为30万辆和100万辆,上量迅速,推荐【上声电子(688533.SH)】,受益标的【欣锐科技(300745.SZ)、泉峰汽车】。

3)Rivian产业链:推荐【拓普集团】,受益标的【岱美股份(603730.SH)、中鼎股份(000887.SZ)、天汽模(002510.SZ)】。Rivian采用滑板底盘式底盘平台(即非承载车身结构+线传转向/制动系统+电池包与底盘一体化),有望引领行业创新,成为主流趋势,建议关注布局线控制动的【伯特利(603596.SH)】,布局轮毂电机的受益标的【亚太股份(002284.SZ)】。

4)蔚来产业链:2022年销量预计19.3万辆,同比+111%。现有车型换代+ET5切入走量市场,我们预计蔚来2023年有望进入更强的产品周期。推荐【文灿股份、上声电子、拓普集团、德赛西威*】,受益标的【常熟汽饰】

2、从产品维度,整车堆料意愿提升,电动智能化部件增量赛道确定性较强,看好电动智能增量部件:

1)电动化增量:三电系统产业链【比亚迪(002594.SZ)、隆盛科技、华域汽车(600741.SH)】,受益标的【宁德时代(300750.SZ)、欣锐科技、精进电动(688280.SH)、英搏尔(300681.SZ)】;新能源热管理产业链【拓普集团、银轮股份】,受益标的【恒帅股份、中鼎股份、三花智控】;轻量化产业链【文灿股份、爱柯迪、拓普集团、伯特利】,受益标的【泉峰汽车、旭升股份、和胜股份(002824.SZ)】。

2)智能化增量:自动驾驶产业链【德赛西威*、伯特利、星宇股份】,受益标的【耐世特】;智能座舱产业链【上声电子、上海沿浦(605128.SH)、继峰股份(603997.SH)、福耀玻璃(03606)、德赛西威*、科博达(603786.SH)】(德赛西威、福耀分别与计算机组、建材组联合覆盖)。

风险提示

新车型销量不及预期;积分、碳排放等法规未能严格实施导致车企新能源新车型投放进度不达预期;芯片短缺影响。

本文选编自“华西证券”,作者:崔琰、郑青青;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP