寿险和财险的商业模式哪个更好一些?

文章来自雪球号“秃鹜投资”。

我们知道寿险公司股价增长,长期取决于内含价值的增长,如下图以平安寿险为例。而内含价值的增长又可以分解为两部分,一个是年初内含价值的预期回报,另外一个是新业务价值的贡献。两者加总以后就是总的内含价值增速。其中年初内含价值的预期回报又取决于两个因素:一个是年初有效业务价值的自然增长=年初有效业务价值×贴现率假设(目前为11%),另一个因素是净资产的投资回报=净资产×投资回报率(受市场影响比较大些)。所以我们可以看出年初内含价值的预期增长是一个相对稳定的回报率,从下图可以看到过去7年平安寿险的基本保持在8%-12%区间。

然后我们再看新业务价值的贡献,在假设条件不变的情况下,新业务价值=新业务保费×新业务价值率;由于新业务价值率的提升是个缓慢的过程(这几年由于寿险公司纷纷转型,所以这个因素的影响也蛮大的),所以很大程度上新业务价值增速要取决于新业务保费增速,即保费的高增长,当然这两年寿险公司的新业务价值高增速是受益于这两个因素的双重利好,享受了“双击”的过程。

所以这里面有个问题是,如果新业务价值的增速如果能超过年初内含价值的预期回报率,则总的内含价值增速将会高于年初内含价值增速,也就是新业务价值增速对内含价值增速有正的贡献。但是一旦新业务价值的增速(长期来看主要取决于新业务保费增速)低于年初内含价值的预期回报率(即前文8%-12%),则总的内含价值增速将会低于年初内含价值的预期回报。

我们知道保费不可能永远增长,未来总有一天会达到类似目前台湾或者日本的接近稳态的状态,也就是新业务价值只能够补充有效业务价值的自然流失的时候。到了这种状态之后,承保盈利能力较弱的寿险公司也基本到了一个稳态状态,即盈利、收入、内含价值都没有增长了(严格的说不是完全没有增长,只是很低的增长率)。

现在的寿险公司转型,提高保障型产品占比,提高投保人算不清账业务的比例,提高内含价值中死差和费差占比等等本质上都是为了更好的获取承保盈余,提高承保盈利能力。而只有那些有较高承保盈利能力的公司才能够长期获取较高的ROE,享受复利的高增长。

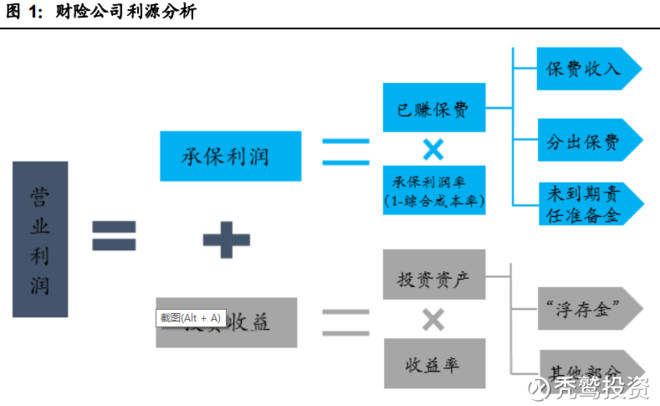

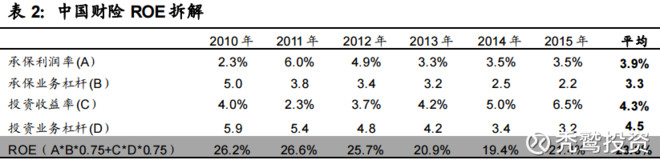

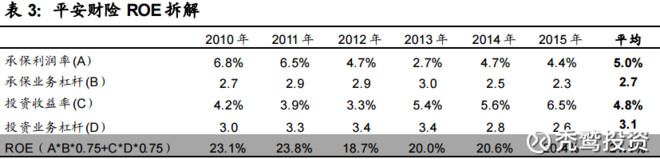

而我们说财险公司的商业模式好,只要综合成本率足够低,有足够多的承保盈余,即使保费没有增长,通过保险经营的杠杆放大,它也可以在很多年里实现很高的ROE,在很多年里以很高的复利增长。这一点从财险公司ROE的分解中可以看到,财险公司ROE=总投资收益率✖投资业务杠杆+承保利润率✖承保业务杠杆。长期来看,对于一个财险公司如果不进行大额分红,其投资业务杠杆和承保业务杠杆都是趋于下降的,但这是一个非常缓慢的过程,而且下降的幅度也会非常小,也因此,好的财险公司可以在很长时间里以很高的复利增长,一定程度上这也是铸就$伯克希尔哈撒韦伯克希尔哈撒韦(ZH535306)$ 奇迹的一个主要因素。

所以本质上其实人身险和财险是没有区别的,一般都要依靠获取承保盈利来实现较高的ROE,不同之处仅仅在于寿险利润的实现持续时间较长,取决于很多未来的变化,特别是投资收益率的变化。而财险的钱属于当期即可确认,赚到了就是赚到了。同时财险对保费增长的依赖性要相对低一些。在一定程度上,不论是财险还是寿险,承保端的利润通过企业通过努力有可能实现的,而投资端的利润率则很难做出差异化,需要仰赖巴菲特那样的天才。(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP