2021前三季全球制药企业TOP 10,打响末位竞争赛!

近两年,在疫情、转型等因素影响下,全球制药企业排名曾发生过山车似的波动:重大并购、强强联合,疫情红利、医保谈判……都成为重要的影响因素。

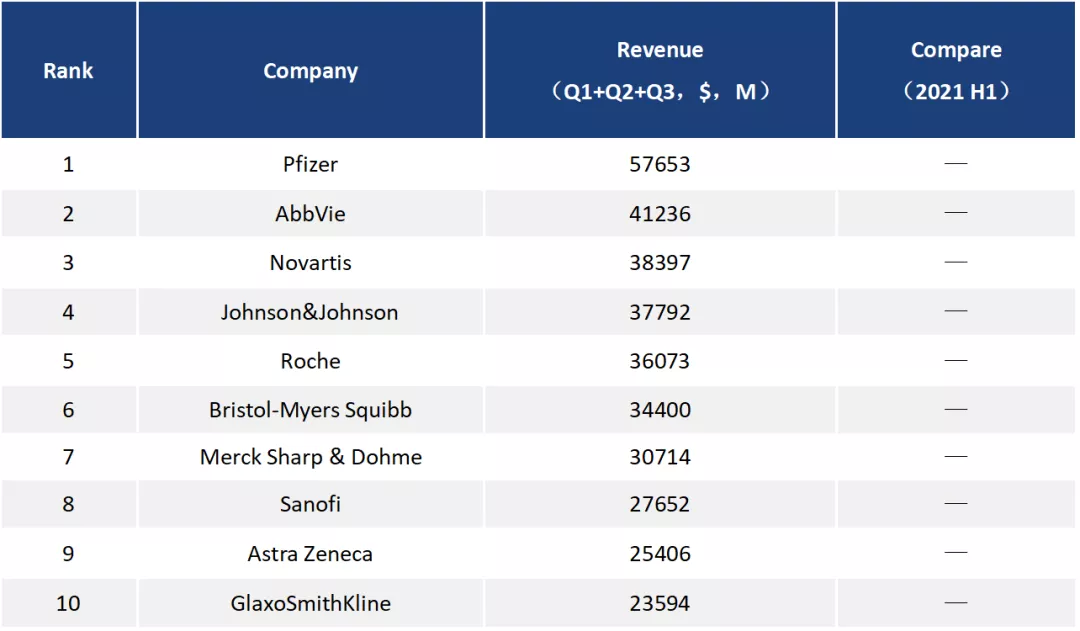

而随着前三季的过去,2021年度的排名趋稳。但第十位实际上悬而未决,武田、GSK将迎来最终赛点。

目前,2021年前三季度全球药企最新排名如下:

*汇率均以当日汇率换算(辉瑞、GSK去除消费者健康营收,罗氏、强生、默沙东只计算制药业务)

辉瑞上半年重回“宇宙大药厂”榜首,而在今年Q3,地位依旧,营收达241亿美元。其中新冠疫苗BNT162b2持续“印钞”,营收达145.83亿美元,仍是辉瑞维持TOP 1的最大动力。

艾伯维完成对艾尔建的并购后,修美乐在美国的需求继续表现强劲,贡献了54.25亿美元,使其Q3总收入达143.42亿美元,延续上半年TOP 2的成绩。

罗氏制药虽然肿瘤管线和免疫管线依旧受到生物类似药和疫情的影响,排名未及前三,但其新上市药品增长强劲,收入增长超50%皆源自于此。

阿斯利康Q3总营收98.66亿美元,其中新冠疫苗贡献了10.50亿美元,排名第九。但受中国医保影响,Tagrisso(泰瑞沙)在中国市场的销售额连续下降。

武田制药财年是2021年4月1日到2022年4月30日,三季报截至2021年11月31日,因此未纳入此次排比中。武田2021年上半年总收入约为159.25亿美元,在全球制药企业中排名第9,如若其Q3营收超过76.69亿美元,将把GSK挤出前10。

中国市场上,跨国药企在集采、国谈的轰炸下忙着“内卷”,其中强者阿斯利康都已顶不住压力,本季度,其中国市场增长仅2%,远远低于50%的全球增长。这种从“增长动力”到“增长阻力”的转变,可以看出中国的压力与竞争已趋于白热化,跨国药企如何发挥智慧,渡过“中国之劫”?让我们一如既往,从数字中寻找答案。

辉瑞制药(Pfizer)

2021 Q1+Q2+Q3制药营收(百万美元):57653

2021 Q3制药营收(百万美元):24094

诺华制药2021 Q3制药总营收130.3亿美元,同比增长5%。其中创新药净销售额为106.28亿美元,同比增长7%,对诺华制药来说,创新药业务对公司稳健的业绩增长是重中之重。

其中,营收排名前三的药物分别是:苏金单抗(Cosentyx,营收12.47亿美元,同比增长23%)、诺欣妥(Entresto,营收9.24亿美元,同比增长46%)、芬戈莫德(Gilenya,营收7.03亿美元,同比下降4%)。

而在带来积极增长的药物中,营收排名前三的如下:

对比诺华制药2020年第三季度产品销售情况,支撑诺华制药2021年第三季度业绩同比稳健增长的主要产品有13款,其中12款同比销售额增长10.09亿美元,均为创新药。

其中Lucentis的增长主要得益于新兴市场和欧洲的销售增长。

但值得关注的是,随着专利药的到期,仿制药市场竞争加剧,诺华制药也深受冲击。其旗下Sandoz(山德士)部门是生物仿制药的全球领导者,在Q3业绩也有所下滑1%,营收为24.02亿美元。而在2021年上半年业绩中,Sandoz净销售额也是同比下滑5%。

因此在今年第三季度业绩报告中,诺华制药明确开始对Sandoz部门进行战略审查,以探讨保留、分离业务细节,以实现股东价值最大化。

在新进展方面,诺华制药Cosentyx近期获得中国及日本批准,用于治疗儿童(≥6岁)中重度斑块型银屑病;Entresto获得日本批准用于治疗原发性高血压患者。

展望未来,诺华制药预计,该公司创新药物业务销售额将呈中间个位数增长,而Sandoz销售额将呈中间个位数下降。

强生制药(Johnson&Johnson)

2021 Q1+Q2+Q3制药营收(百万美元):37792

2021 Q3制药营收(百万美元):12994

赛诺菲前三季度全球收入为278亿欧元(约合323亿美元),同比+8.2%。其中涵盖疫苗在内的制药总营收前三季度达244.10亿欧元(约合276.52亿美元),而在第三季度为92.77亿欧元。

2021年第三季度药品销售额同比+7.8%,达到68.55亿欧元,主要是受专科护理组合(增长20.2%,销售额为32.87亿欧元)的推动,以及Dupixent的持续强劲表现;而普通药品的销售额下降1.7%,销售额为35.68亿欧元。

受流感疫苗业绩和美国脑膜炎疫苗接种恢复的推动,第三季度疫苗销售额增长16.5%,达到24.22亿欧元。

具体带动营收增长的主要产品:

按部门划分来看:

专科药部门:33亿欧元,同比+19.4%。

Dupixent:14亿欧元,同比+53.6%,在美国同比+47.7%,在欧洲同比+78.4%,由特应性皮炎的需求带动;由于医生出诊率几乎恢复到疫情前的水平,Dupixent的销售超出预期。

Aubagio:4.83亿欧元,同比-4.4%,美国的竞争加剧抵消了欧洲和其他市场的销售增长;

Eloctate:1.44亿欧元,同比-5.3%,由于对Sobi的工业销售减少,在世界其他市场下降25%。

糖尿病部门:11亿欧元,同比-1.5%,世界其他地区的增长被美国和欧洲分别下降13.4%和3.2%所抵消。

Lantus:6.22亿欧元,同比-5.3%,在美国和欧洲的下降是由于平均价格的持续下降。

Toujeo:2.39亿欧元,同比+10.6%,所有市场都有增长。

肿瘤学产品:2.25亿欧元,同比+7.1%,受Sarclisa和Libtayo上市的推动。

Praluent:5900万欧元,同比+18%,反映了与Regeneron制药公司合作的重组。

疫苗部门:24亿欧元,同比+16.6%,由流感疫苗的销售增长25.5%和美国脑膜炎疫苗接种的恢复带动,整体收入超出预期的4%。

第三季度,赛诺菲Dupixent获得NMPA批准新适应证,用于治疗外用处方药控制不佳或不建议使用外用处方药的≥6岁至<12岁儿童和成人中重度特应性皮炎。

此外,用于治疗二线和三线非小细胞肺癌的靶向CEACAM5的ADC药物tusamitamab ravtansine的获批申请定于2023年,而用于治疗免疫性血小板减少症的BTK抑制剂rilzabrutinib的申请也暂定于2024年。

阿斯利康(Astra Zeneca)

2021 Q1+Q2+Q3制药营收(百万美元):25406

2021 Q3制药营收(百万美元):9866

葛兰素史克Q3总销售额为90.77亿英镑,同比增长10%。其中制药和疫苗总收入65.71亿英镑。

按业务部门划分,

制药部门销售额为43.97亿英镑,同比增长10%;新药和特种药增长强劲,达24%;但部分增长被成熟药品的销售疲软(同比下降4%)所抵消。由于所有市场的仿制药竞争,Advair/Seretide的销售额同比下降了8%。

呼吸业务+33%:主要是由于Trelegy Ellipta和Nucala的营收增加推动。

免疫炎症业务+32%(不包括COVID-19解决方案):主要是由于对Benlysta的需求强劲。Benlysta的销售额在本季度增长了28%,反映了去年美国和日本该药治疗活动性狼疮性肾炎药物拓展适应证获批的影响。

肿瘤业务+34%;主要由Zejula推动。Zejula的销售额在本季度增长了15%。最近批准的药物Blenrep的销售额翻了一番。

艾滋病业务整体+8%。主要是受新药和美国有利的批发商采购模式以及国际招标的推动。新的HIV药物Rukobia和Vabenuva的销售也促进了增长。

疫苗部门销售额为21.74亿英镑,同比增长13%。

带来较高增长动力的产品包括:

整体来看,由于所有部门的强劲复苏,GSK的盈利和收入均超过预期。同时,由于仿制药竞争和竞争性定价而导致 Advair 销售损失将继续阻碍收入,但呼吸和肿瘤领域的新产品以及两种药物HIV方案在Q3继续表现良好。

近期,GSK在艾滋病方面取得进展,FDA对用于预防艾滋病的卡博特拉韦进行了优先审查(PDUFA行动日期为2022年1月23日),并就超长效整合酶抑制剂开展了新的合作。

另外,其治疗慢性肾脏病引起的贫血的药物Daprodustat III期数据结果积极,将在近期的2021年11月的美国肾脏病学会会议上公布。

总之,随着跨国药企的“专利悬崖”现象陆续到来,以及地区医药政策调控的影响,未来各大企业面临的挑战还将继续。医趋势将持续关注未来走向。

本文来源微信公众号“MedTrend医趋势”,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP