欧央行微调购债计划,态度仍偏鸽

欧央行召开9月议息会议,决定小幅放缓紧急抗疫购债计划(PEPP)的速度,同时维持其他货币政策工具不变。我们认为,欧央行的决策不应被理解为Taper,加上拉加德的态度总体偏鸽,对市场的影响或有限。

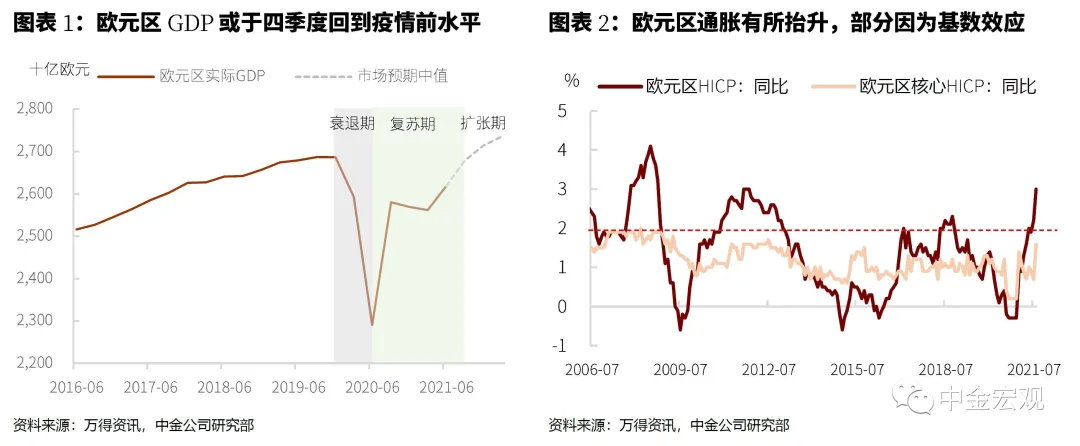

1)欧央行上调今年欧元区经济增长与通胀预测,维持明、后年增长与通胀预测不变。根据欧央行最新的预测,2021年欧元区GDP将增长5%,较此前预测提高1个百分点。即便如此,欧元区GDP也要到今年四季度才能恢复至疫情前水平。2022、2023年GDP增长分别为4.6%、2.1%,变化不大。

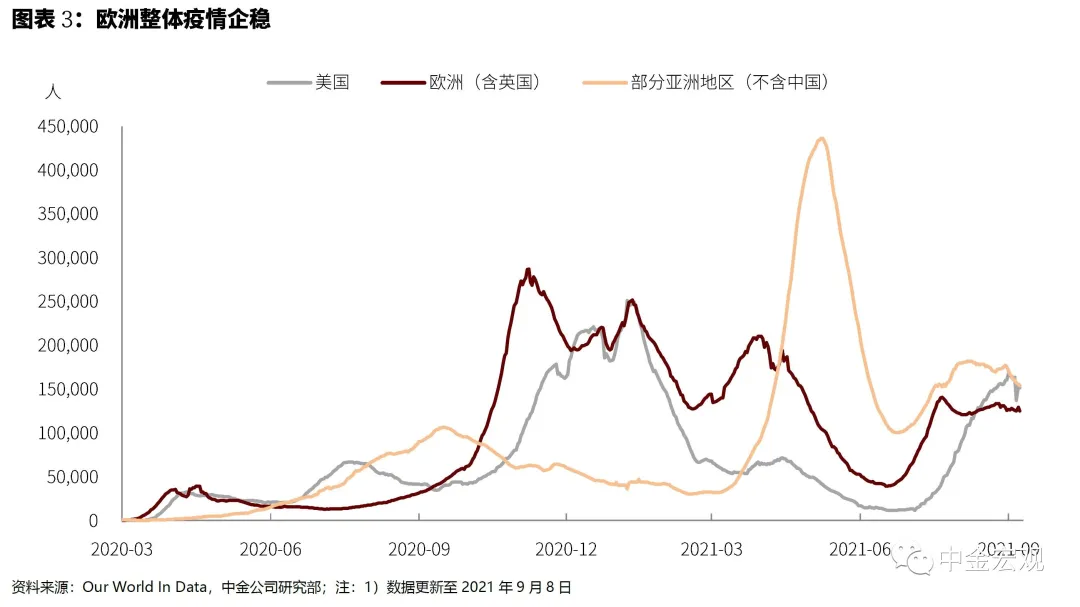

通胀方面,上调2021年HICP增速预测至2.2%,较此前提高0.7个百分点。2022、2023年HICP增速分别为1.7%、1.5%。核心通胀方面,2021至2023年核心HICP增速预测分别只有1.3%、1.4%、1.5%。由此来看,欧央行不认为通胀前景有任何实质性变化。因为即便是对2023年的通胀预测,也只有1.5%而已,显著低于欧央行2%的中期通胀目标。

欧央行进一步认为,今年通胀上升主要是受德国VAT改革、油价上涨、供给瓶颈等暂时性因素影响,中期将回落。我们认为,与美国相比,欧元区的通胀风险确实更低一些。一是因为,欧元区国家政府没有像美国那样大规模地发放现金补助,居民消费支出没有美国那么强劲。二是因为,欧元区的工资增速仍然温和,尚未出现像美国那样的工资加速上涨的情况。不过,供给瓶颈仍可能构成通胀上行风险。欧央行认为,如果供给瓶颈持续的时间比预期更长,通胀也可能超预期抬升。

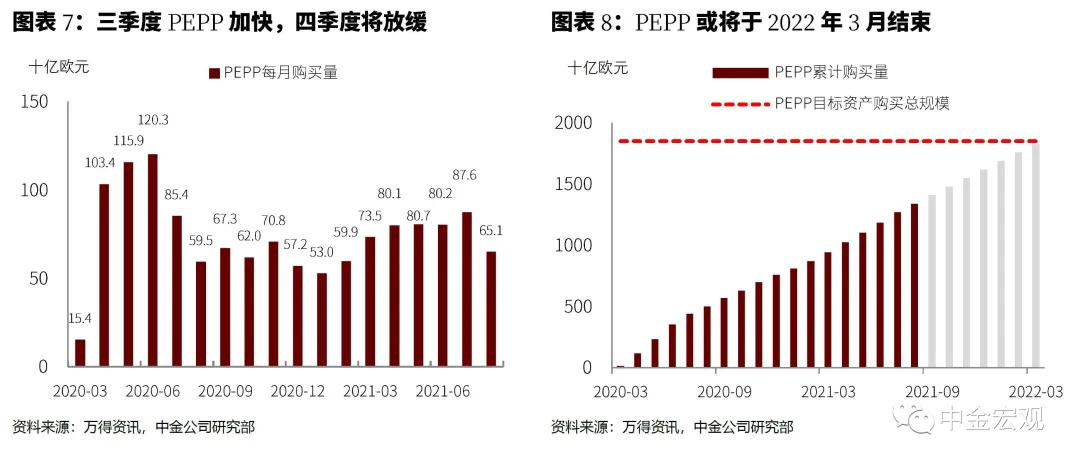

2)小幅放缓PEPP购债速度,维持常规资产购买计划(APP)不变。欧央行在声明中表示,综合考虑金融环境和通胀前景,未来PEPP购债速度将比过去两季度温和放缓(a moderately lower pace of net asset purchases under the PEPP than in the previous two quarters)[1]。欧央行主席拉加德指出,这一变化不应被解读为削减量化宽松(Taper),而是重新校准PEPP的购债进度(Recalibrate)。我们认为,拉加德的表态及“温和放缓”的措辞意味着PEPP的购债规模不会迅速下降。基准情形下,四季度PEPP的月均购债规模将从三季度的约800亿欧元下降至约700亿欧元。

由于欧央行对2023年通胀的预测仍显著低于2%,我们认为,常规的每月200亿欧元的资产购买计划(APP)有望持续到2023年。与美联储“早Taper,晚加息”的策略不同,欧央行将资产购买计划与加息“绑定”,即承诺在通胀接近目标前不会退出宽松,以此展现对实现通胀目标的坚定信念。从这个角度看,欧央行实施实质性Taper的门槛比美联储更高。此外,欧央行维持三大利率不变,即主要再融资操作利率维持在0%、边际借贷便利利率维持在0.25%,存款便利利率维持在-0.5%不变。欧央行还将继续TLTRO-III操作,为银行提供充足的可贷资金。

3)这次议息会议对市场的影响或有限。首先,PEPP本来就是一个非常灵活的资产购买计划,欧央行只是给出了一个总规模,没有明确给出每月的购债规模。因此,市场在一开始也没有预期欧央行会在PEPP上有任何承诺。其次,PEPP只是温和放缓,如上所述,如果每月只是减少购买100亿欧元的资产,很难对金融条件带来实质性影响。用拉加德的话来说,就是“有利的融资条件仍将得到维持”[2]。第三,拉加德在发布会上的态度偏鸽,打消了市场对欧央行“沟通错误”的担忧。拉加德讲话结束后,欧元兑美元汇率小幅波动,也说明市场没有对欧央行的举动感到太惊讶。

[1]https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.mp210909~2c94b35639.en.html

[2]https://www.ecb.europa.eu/press/pressconf/2021/html/ecb.is210909~b2d882f724.en.html

本文选编自微信公众号“中金宏观”,作者:刘政宁 张文朗等;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP