2021年9月市场展望:产业升级机会抓“内需、科技、绿色”三个方向

核心结论

资本市场是经济发展的一个缩影,能够在一定程度上折射出经济发展的阶段与时代特征,从全球股市行情发展的脉络来看,经济结构与产业发展趋势是股市大方向的决定性因素。借鉴美国的经验,美股行业结构的变化走势与美国经济产业的结构基本相同,第一、二产业行业市值占比逐步让位于第三产业。从国内资本市场的历史来看,A股市场的发展遵循同样的规律。我们认为,产业升级正是当前中国经济不可逆转的发展方向和趋势,也是市场最重要的投资方向,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

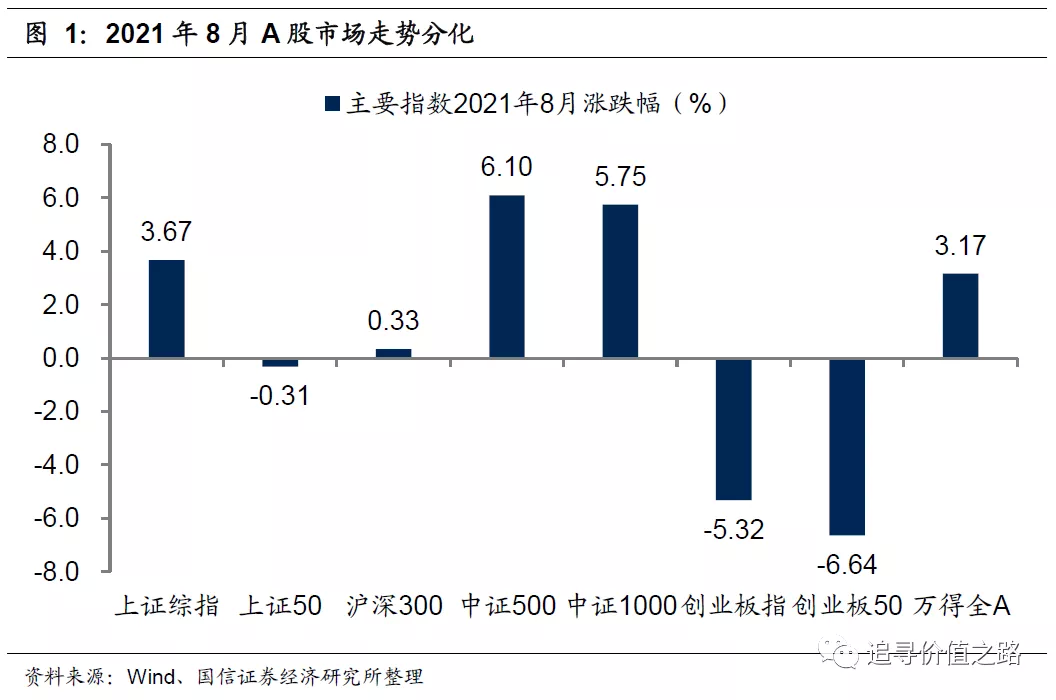

2021年8月行情回顾:走势分化

8月A股市场走势继续分化,不同风格指数涨跌不一。从我们跟踪的主要指数表现来看,截至8月29日,8月份上证综指震荡回升,累计上涨3.67%,创业板指显著调整,跌幅超过5%,综合看市场整体仍然走高,万得全A上涨3.17%。结构上来看,8月份创业板指相对于上证综指的超额收益快速下行;中小盘股表现继续优异,中证500和中证1000指数分别上涨6.1%和5.75%,持续领先于其他主要指数。其他指数中,上证50指数跌0.31%,沪深300小幅上涨0.33%,创业板50大跌6.64%。

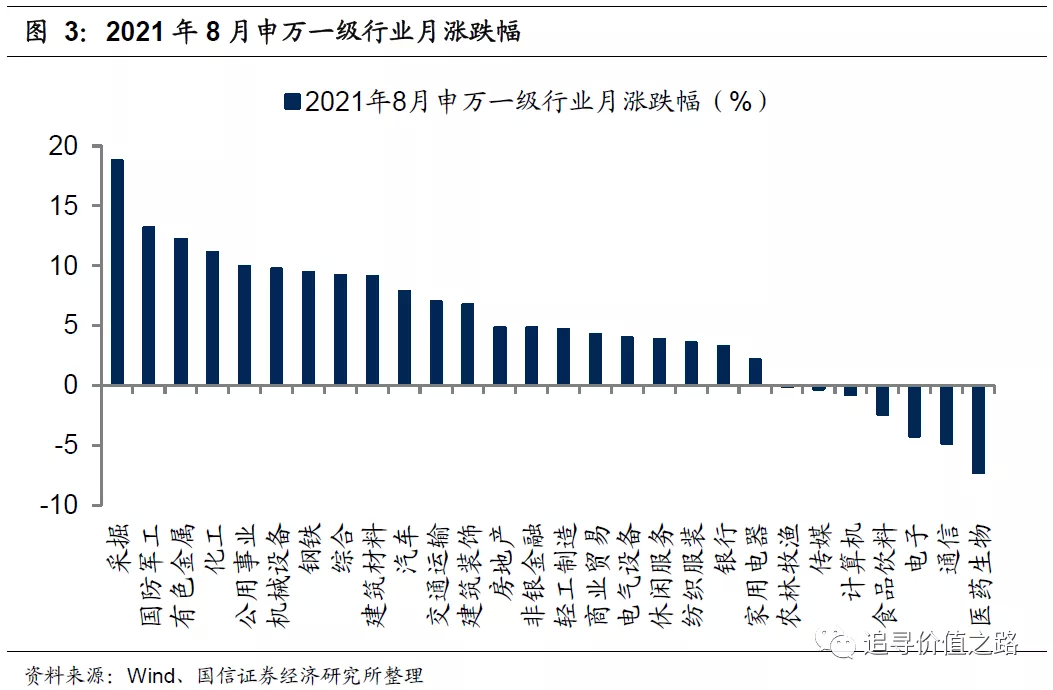

从行业表现来看,8月份28个申万一级行业指数多数行业上涨。具体来看,截至8月29日,随着中报业绩陆续披露,盈利弹性大的周期类行业表现持续优异,采掘行业领涨,月涨幅达到18.8%;有色金属和化工行业分别上涨12.2%和11.1%,涨幅继续靠前。国防军工行业涨13.2%,仅次于采掘板块。而医药集采负面影响显现加速板块下行,医药生物板块跌7.2%,通信和电子行业分别累计下跌4.8%和4.2%。

2021年9月市场展望:产业升级的机会

资本市场是经济发展的一个缩影,能够在一定程度上折射出经济发展的阶段与时代特征,从全球股市行情发展的脉络来看,经济结构与产业发展趋势是股市大方向的决定性因素。借鉴美国的经验,美股行业结构的变化走势与美国经济产业的结构基本相同,第一、二产业行业市值占比逐步让位于第三产业。从国内资本市场的历史来看,A股市场的发展遵循同样的规律。我们认为,产业升级正是当前中国经济不可逆转的发展方向和趋势,也是市场最重要的投资方向,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

资本市场是经济发展的一个缩影,能够在一定程度上折射出经济发展的阶段与时代特征,从全球股市行情发展的脉络来看,经济结构与产业发展趋势是股市大方向的决定性因素。

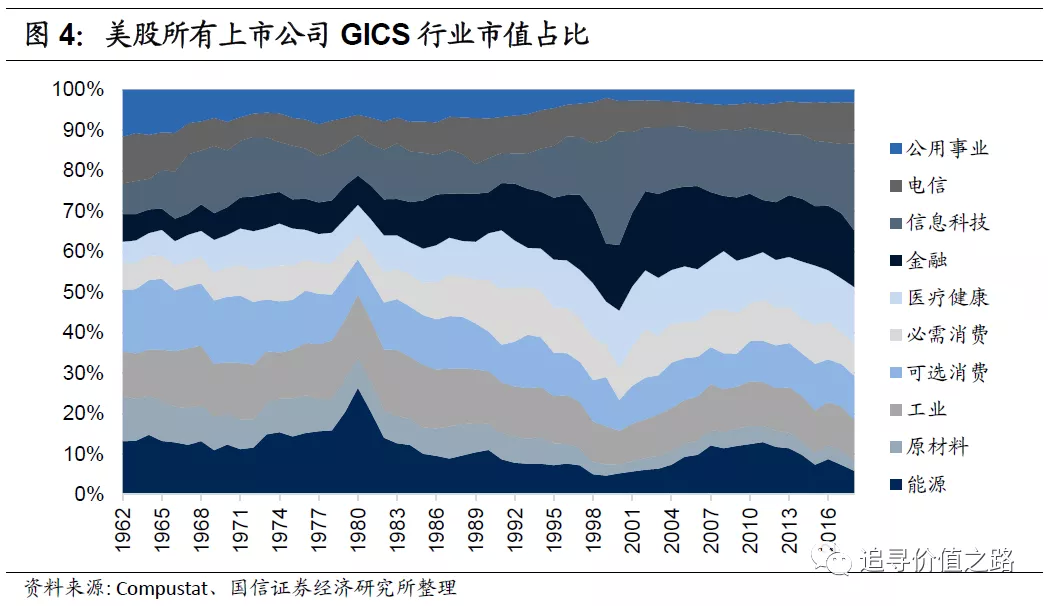

以美国股市为例,美股行业结构的变化走势与美国经济产业的结构基本相同,第一、二产业行业市值占比逐步让位于第三产业。在1960年代初,美国尚处于重工业时代,能源、原材料、工业以及公用事业四个行业的市值占比合计近50%,医疗健康、金融及信息科技市值占比仅为20%;到了2018年,除去工业市值占比下滑幅度较小外,其他第一、二产业市值占比均出现了大幅回落,四个行业市值合计占比降至了22%。而医疗健康、金融及信息科技行业合计市值占比上升至了50%。

具体来看,能源行业是市值占比下降幅度最大的行业之一。1962年,能源行业市值占比高达13%,70年代爆发了两次石油危机,石油公司收益颇丰,到1980年能源行业市值占比最高达到了26%。不过此后原油价格开始下降回归正常,能源行业市值占比到1990年代末期已经降至了个位数,直到二十一世纪初在中国经济快速发展带动下,2011年能源行业市值占比再次上升至13%,但很快,到2018年,能源行业市值占比再次回落至6%的水平。

除去能源行业市值占比显著下降外,第一、二产业中的原材料和公用事业也是呈现趋势下降,不过工业市值占比基本保持稳定。原材料行业市值占比由1962年的11%下降至了2018年的3%,公用事业市值占比由1962年的12%下降至了3%,都是趋势下行。工业市值占比从1962年的11%上升至1983年的最高16%,而后市值占比开始缓慢下行,到2018年,工业市值占比仍有10%。

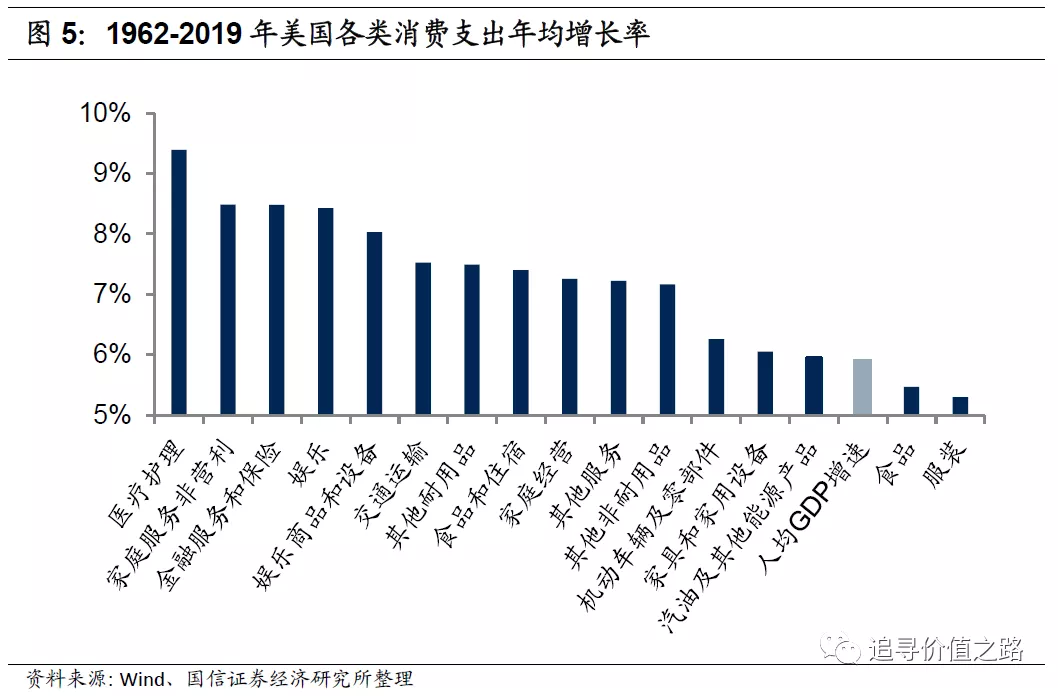

第三产业占比出现了显著提升,其中提升幅度较为明显的是医疗健康、金融和信息科技行业。1962年医疗健康行业市值占比仅为5%,到了2018年行业市值占比已经上升至了14%;金融业市值占比也从1962年的7%上升至了2018年底的14%。从美国居民的消费支出来看,医疗护理是1962年至2019年期间年均增长速度最快的消费类别,年均增长率达到9%;而除去对家庭服务之非营利机构的最终消费支出外,金融服务和保险消费支出年均增速也仅低于医疗护理,年均增长率高达8%,1962年至2019年期间美国人均GDP年均增速为5.4%。

但信息科技行业市值占比的提升幅度是最大的。1962年信息技术行业市值占比仅为8%,60年代中后期市场迎来了一轮科技股浪潮,消费电子公司出现大幅上涨,到60年代末,信息技术行业市值占比最高上升至了17%。在70年代至90年代前期,信息技术行业市值占比一直不高,基本处于10%左右的水平。1995年后随着互联网与科技股行情的不断演绎,板块市值占比大幅提升,到2000年最高达到了28%的水平。不过互联网泡沫破灭后,信息技术行业市值占比快速下跌至15%左右的水平并一直持续至2008年的金融危机。进入移动互联网时代后的美国科技股诞生了众多的科技巨头,截至2018年底,信息技术行业市值占比已经上升至了21%,与1962年相比,上升幅度高达13个百分点。

在美股行业结构的变化中,消费行业整体的市值占比有小幅下降,特别是可选消费。可选消费行业在1962年市值占比高达15%,一直到1973年石油危机之前都维持在15%以上的水平。70年代的滞胀环境极大的打击了可选消费公司,行业市值占比在1980年降至了9%的水平。随着通胀的下降和经济全球化,80年代可选消费行业市值占比又再次回升至10%以上,必需消费行业市值占比更是出现了明显的提升,到1993年,可选消费市值占比为13%,必需消费市值占比为12%,消费行业占比合计达到了25%。此后,消费股市值占比开始下降,但很快稳定在市值占比20%左右,截至2018年,可选消费行业市值占比下降至了11%,必需消费行业市值占比从1962年的7%略微上升至了2018年的8%。

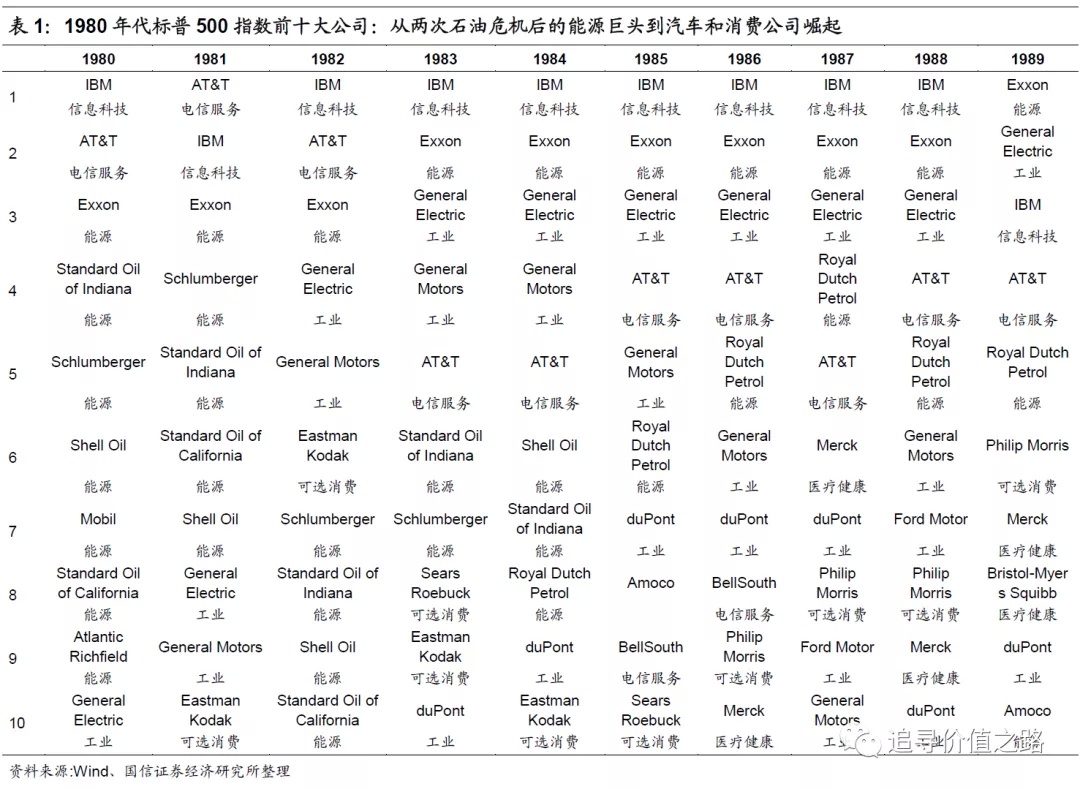

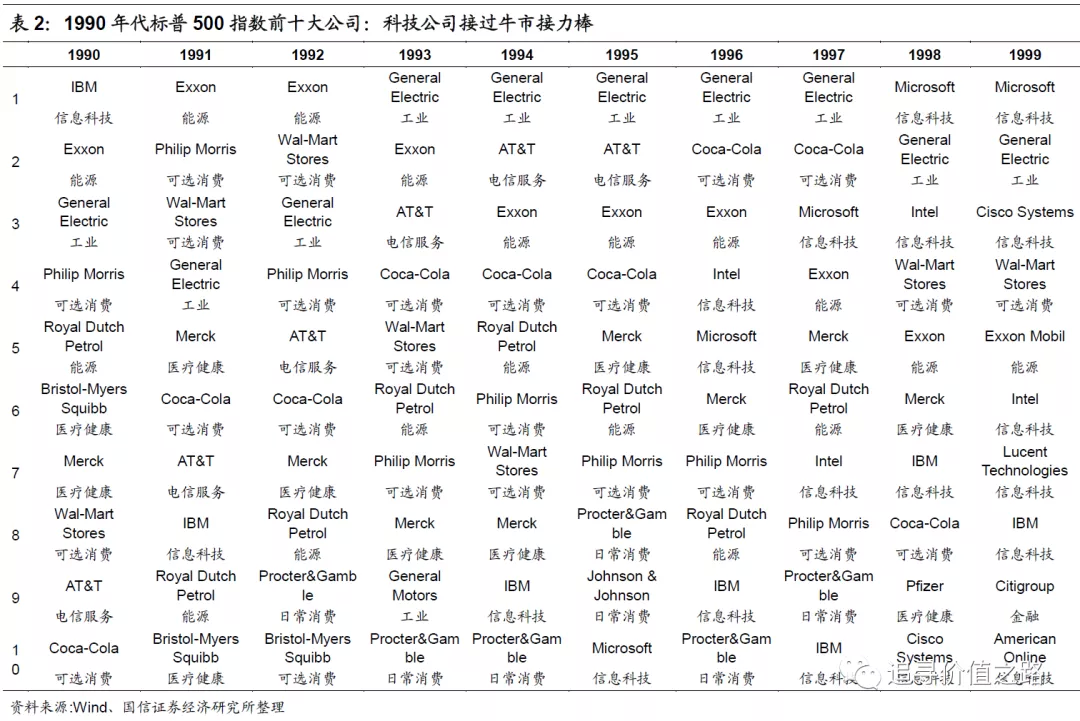

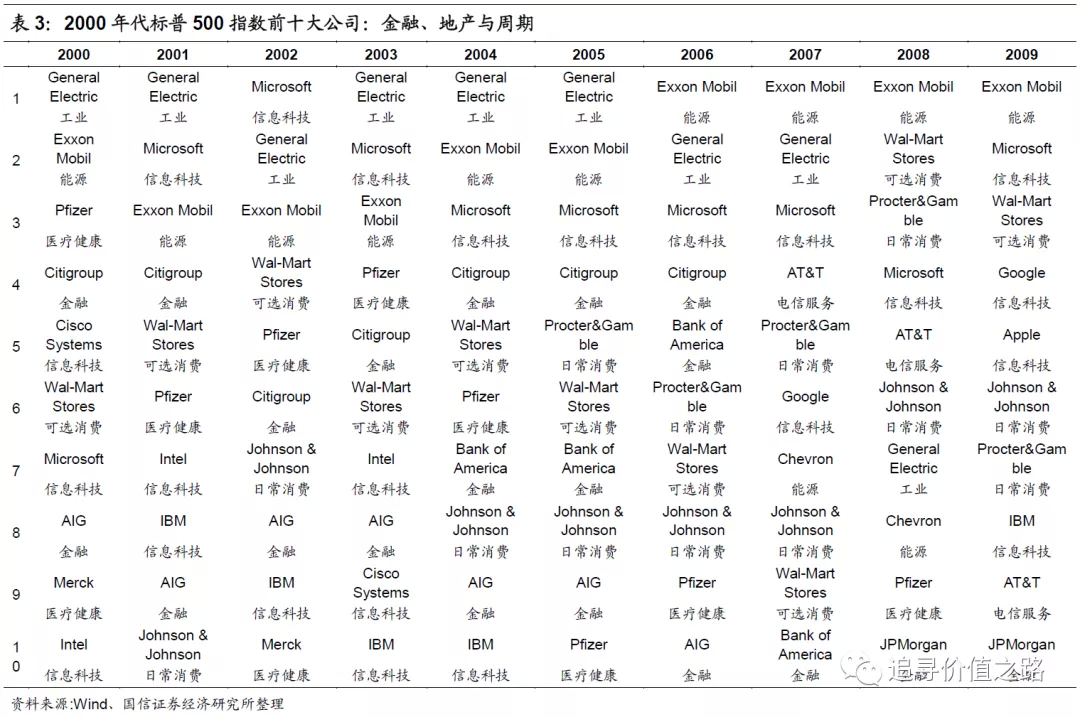

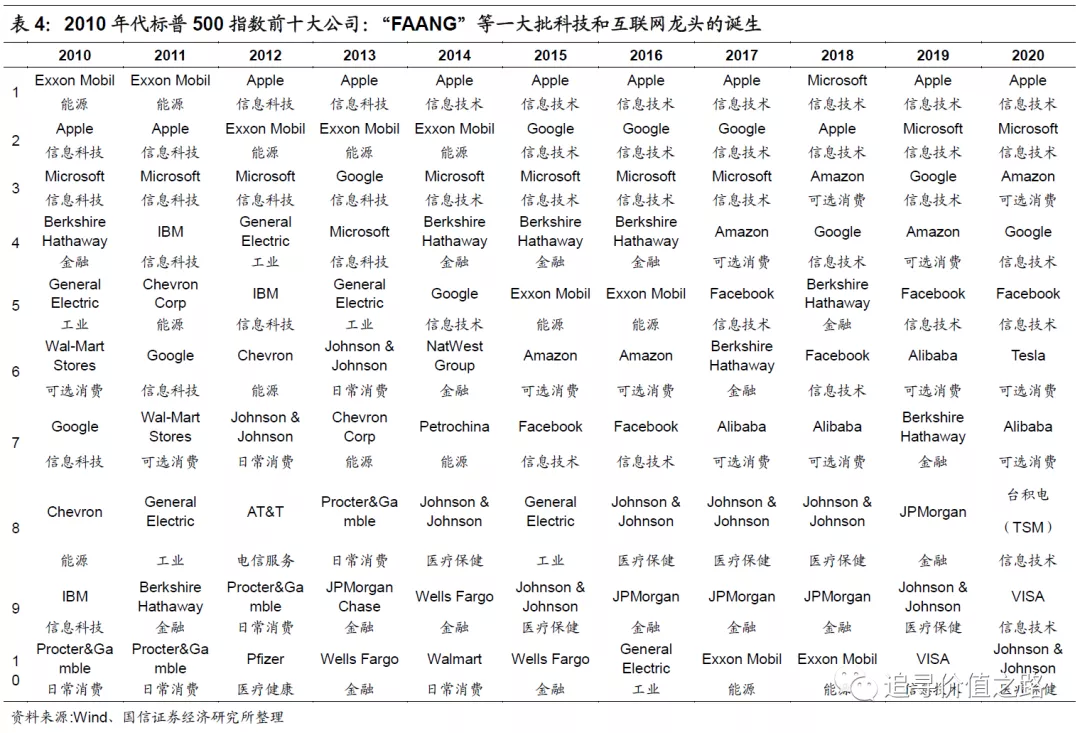

如果从标普500指数看美国支柱产业的更替,也能把握到美国从制造业到80年代石油及汽车行业的崛起、90年代的消费巨头、科技股兴起到2000年后互联网泡沫破灭后走向衰弱、中国经济带动全球经济发展下的石油及汽车重振、金融业的昙花一现以及2010年后移动互联时代的变迁。

A股市场的发展遵循同样的规律。从2001年中国入世以后,一直到2007年前,A股市场整体的行情特征就是重工业顺周期板块的行情。金融危机后,2009年到2015年这段时间,是中国经济的转型时期,也是A股市场的转型时期,新的经济发展模式还在摸索,股市结构表现“大幅震荡、反复轮动、来回切换、波动很大”。2016年供给侧结构性改革开始后,大市值龙头公司盈利能力显著回升,市场风格迎来大的切换。

当今世界正经历百年未有之大变局,一方面新一轮科技革命和产业变革深入发展,另一方面国际环境日趋复杂经济全球化遭遇逆流,同时中国经济进入过从人均GDP一万美元迈向两万美元的新发展阶段。这三者的交汇,构成了当下最大的时代特征。

产业升级正是当前中国经济不可逆转的发展方向和趋势。新一轮科技革命和产业变革深入发展,要求我们发展壮大战略性新兴产业,加快解决科技“卡脖子”问题;国际环境日趋复杂经济全球化遭遇逆流,要求我们坚持扩大内需这个战略基点,加快构建双循环新发展格局;人均GDP一万美元以上,经济发展模式开始转变,要求我们以创新驱动、高质量供给引领和创造新需求。

产业升级的方向主要是两个:一是发展战略性新兴产业,这主要集中在数字浪潮和能源革命两个领域。二是传统产业的结构优化与改造升级,实现企业高精尖发展、产业数字化普及。我们认为,产业升级是当下时代的贝塔,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

内需方面,十四五规划强调要形成强大国内市场,构建新发展格局。要坚持扩大内需这个战略基点,加快培育完整内需体系,将实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求,进而改善人民生活品质,提高社会建设水平。就投资机会而言,我们认为核心机会是能够有产品创新的企业,用新供给创造新需求。

科技方面,“十四五”规划提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,未来国家将瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。这里的投资机会,主要在自主创新的前沿技术,以及用数字化对各行各业的改造升级。

绿色方面,当前我国正在经历一场新的能源变革,我国已经正式提出了2060年前实现碳中和的“路线图”,“2030年碳达峰”和“2060年碳中和”将成为“十四五”期间的重点任务,清洁能源产业将是我国能源发展主方向,风能、太阳能、生物质、水电、核电和天然气等清洁能源增速将继续领先。清洁能源已是新经济增长点,新能源和新能源汽车产业链毫无疑问是未来几年市场投资的主要赛道。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

本文选编自 微信公众号“追寻价值之路”,作者:燕翔、许茹纯、朱成成、金晗;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP