生物制药YYDS! 这三家公司CAGR长期维持在50%-100%之间

是不是优质公司,某种程度上仅需看一眼K线,长期向上。

持有体验最好,几乎不给考验人性的机会。

值此中报发布之际,今天我们来看一看药明生物(02269)、爱美客(300896.SZ)、爱博医疗(688050)的新模样,会发现有趣的地方,更重要的是头部公司带来的治愈感,希望能够穿越眼前冰冷的迷雾。

生物医药永远的神,CAGR(年复合增长率)长期维持在50%-100%之间。

这一次,三位神都突破了天际。

如果太赚钱是一种原罪,这就是他们的弱点。

爱美客净利率高达67%,危险,危险,危险。

2015年~2020年,净利润CAGR高达90%,本次中报更加逆天。

上半年营收6.33亿元,同比增长161.87%,净利润4.25亿元,同比增长188.86%。其中Q2净利润2.55亿元,同比增长144.38% ,环比增长49.12%。

产品矩阵,国内无敌。

手握7张医疗器械Ⅲ类证,基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂、面部埋植线产品,以及衍生的“伴侣型”化妆品构成品牌矩阵。其中,基于聚左旋乳酸的皮肤填充剂-濡白天使(童颜针)今年6月获得国家药监局批准上市,运用了悬浮分散两亲性微球技术,是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,计划于下半年在国内进行商业化上市。

截至2020年,爱美客透明质酸钠类注射产品,按销售量计算的国内市场份额达到27.2%,排名第一;按金额(入院价)计算的国内市场份额已达到14.3%,在国产企业中排名第一,在所有国内及国际制造商中排名第三。

轻量化技术企业典范。

市值1272亿,员工人数432名,运行效率极高。研发团队拥有多元化专业背景,涵盖生物工程、高分子化学与物理、制药工程、临床医学专业领域,平均拥有超过8年的医疗美容相关领域的工作经验。公司拥有固液渐变互穿交联技术、组织液仿生技术、水密型微球悬浮制备技术、悬浮分散两亲性微球技术。

进化求变。

产品组合范围从生物医用材料向生物药品、化学药品领域扩展,投资1.9亿元的植入医疗器械生产线二期建设项目明年底投入使用,基因重组蛋白研发生产基地2023年投入使用,注射用A型肉毒毒素研发项目2024年投入使用,注射用基因重组蛋白药物、去氧胆酸药物也在研发中。在国际化上,拟发行H股股票,拟拟使用超募资金约8.86亿元收购韩国Huons BioPharma Co.,Ltd.部分股权。

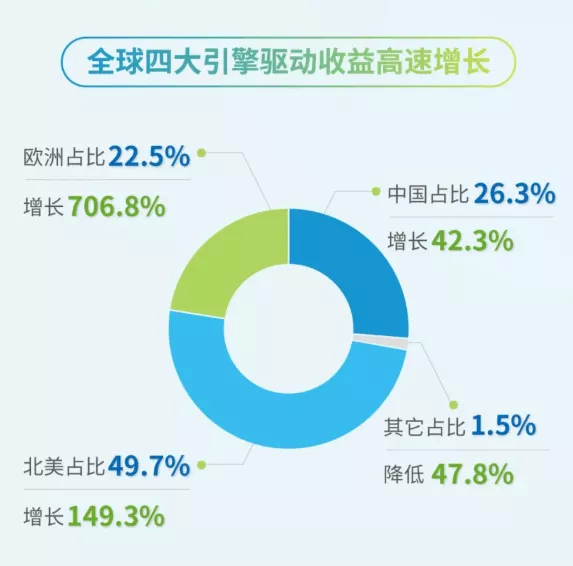

药明生物全球收入分布

药明生物一再超出预期。

最先给的净利润增长指引是60%,然后预告增长135%以上,昨天公布上半年净利润18.42亿元,同比增加150.3%;,营收44.07亿元,同比增加126.7%,除了估值较高以外,堪称完美公司(其实PEG已经小于1)。

后劲十足。

未完成订单125亿美元,同比增长31.7%,其中80%是未来3年的收入,未完成潜在里程碑付款订单由37亿美元增长41.9%至52亿美元。合同负债比去年底增长60.1%,达到人民币10.6亿元,主要由于综合项目数量增长强劲而订立了更多合同。

赋能全球超过15个COVID-19中和单克隆抗体项目,其中今年新启动8个项目,在创纪录的14个月内赋能Vir/GSK的COVID-19中和单抗获得美国FDA EUA(紧急用户许可证)批准。向跨国制药公司提供上亿剂COVID-19疫苗原液及制剂,并正推进其他COVID-19疫苗项目。签署的COVID-19相关项目合约已达约13亿美元。

在前沿领域走在最前面。

在全球范围获得48个ADC综合项目,其中多个项目已进入IND阶段至第II/III期临床开发阶段。ADC工厂制剂三厂(「DP3」)完成产能扩建项目,将冻干产能提高五倍。ADC生产的各个工厂相互毗邻,极具成本和时间优势。

创新技术平台SDarBODY首次出现在财报中,这是基于独特的人源化纳米抗体(VHH)建立的具有自主知识产权的多特异性/多功能抗体技术平台,开发的抗体同时具有高亲和力和高特异性、出色的可开发性,以及低免疫原性特点。在30多个项目中应用WuXiBody®双特异性抗体平台。首个WuXiBody®双特异性分子已于今年4月向首批患者用药,目前正在进行剂量递增试验。

上周,艾博生物完成总额超过7亿美元的C轮融资,刷新本土药企IPO前单笔融资纪录,这背后是mRNA技术的崛起。

药明生物是mRNA技术领域隐藏的神。

mRNA疫苗技术平台即将提供原液及制剂CDMO服务。已经签署9份疫苗合约,包括与一名全球疫苗巨头订立合作生产协议,初始期限为20年,合约总值超过30亿美元。

43万升规划产能在全球铺开建设。

首个欧洲基地爱尔兰邓多克基地取得重大进展,建设完成率达98%,预计明年获GMP放行,可谓未来工厂,将成为世界上规模最大的使用一次性生物反应器及新一代连续生产工艺技术的生产基地之一。在美国扩大产能,位于麻萨诸塞州伍斯特市的生物药开发及生产工厂即将开始建设。位于新泽西州克兰伯里的生产十八厂,具备从细胞株开发到非GMP中试生产的全流程开发能力,预计今年底GMP放行。生物药一体化新业务创新中心去年底在杭州市投入营运,从工艺开发到分析测试,从cGMP原液生产到机器人无菌制剂灌装,将为基于病毒生产(MFG13)及微生物发酵(MFG14)平台的新一代生物药提供全方位服务。MFG13及MFG14预期将于今年获GMP放行。

与全球20大制药公司中的18家及中国50大制药公司中的36家开展合作。北美收入占比提高到49.7%,欧洲收入占比从6.3%暴增至22.5%,中国收入占比从42%暴跌至26.3%,即使国内创新药产业链出现问题,也可把风险降到最低。

在恒瑞医药还在苦苦为国际化挣扎时,药明生物凭借全球双厂生产的模式已经率先成为跨国公司,相比LONZA、三星生物的产能体量,药明生物还有很大成长空间。

爱博医疗是兼备技术禀性和消费属性的稀缺平台,是国内少数几家介入上游原材料卡脖子领域的医疗器械公司,今年上半年净利润同比增长143.61%,角膜塑形镜销售数量超过去年全年水平,美瞳将于8-9 月正式投入生产,进入500亿蓝海市场。

生物医药永远的神证明快还可以更快。

三家公司上市之初,超高估值受到广泛质疑。

越涨估值越低,爱美客、药明生物PEG小于1,爱博医疗PEG1.1,再次验证市场最有先见之明,大多数人的意见总是错的。

本文编选自“ 阿基米德Biotech”微信公众号,作者:阿基米德君;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP