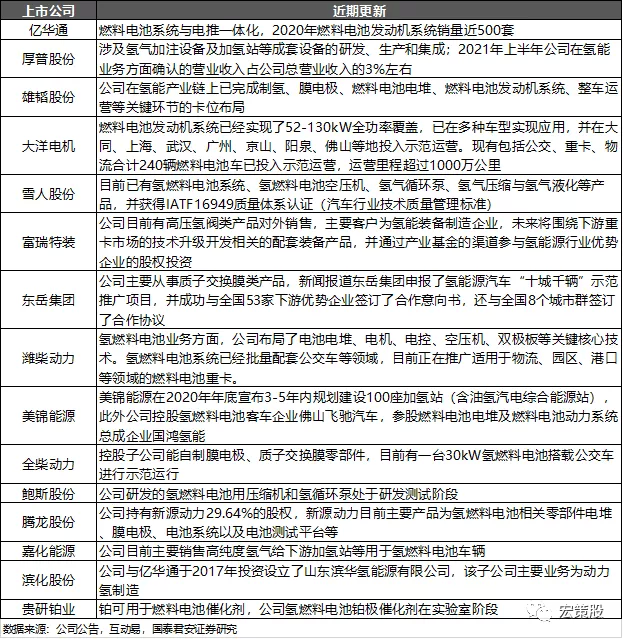

燃料电池元年,氢能产业链谁是霸主?

核心结论:

2021年有望成为燃料电池汽车发展元年:

1)2020年9月五部委联合发布《关于开展燃料电池汽车示范应用的通知》,提出以城市群为单位,以四年为期,采取以奖代补的形式推动燃料电池汽车示范工作,类似于2009年锂电池汽车十城千辆计划的落地,通知发布以后北京、张家口等地均出台了相应的地方氢能发展规划,我们预计随着主要城市地方方案的落地,国家示范城市落地可期;

2)北京冬奥会场馆内用车将采用燃料电池汽车,这将是燃料电池汽车一次较大规模的商业化应用;

3)我们认为后续整体氢能产业链来看无论是在氢的市场地位、燃料电池汽车配套设施建设、以及燃料电池汽车推广方面都将会迎来新的发展机遇,产业链相关企业有望充分受益,标的:亿华通(688339.SH)、厚普股份(300471.SZ)、雄韬股份(002733.SZ)、全柴动力(600218.SH)、嘉化能源(600273.SH)、腾龙股份(603158.SH)、潍柴动力(000338.SZ)、雪人股份(002639.SZ)、滨化股份(601678.SH)、大洋电机(002249.SZ)、富瑞特装(300228.SZ)、美锦能源(000273.SZ)、贵研铂业(600459.SH)等。

一、燃料电池:新能源、新起点、新征程

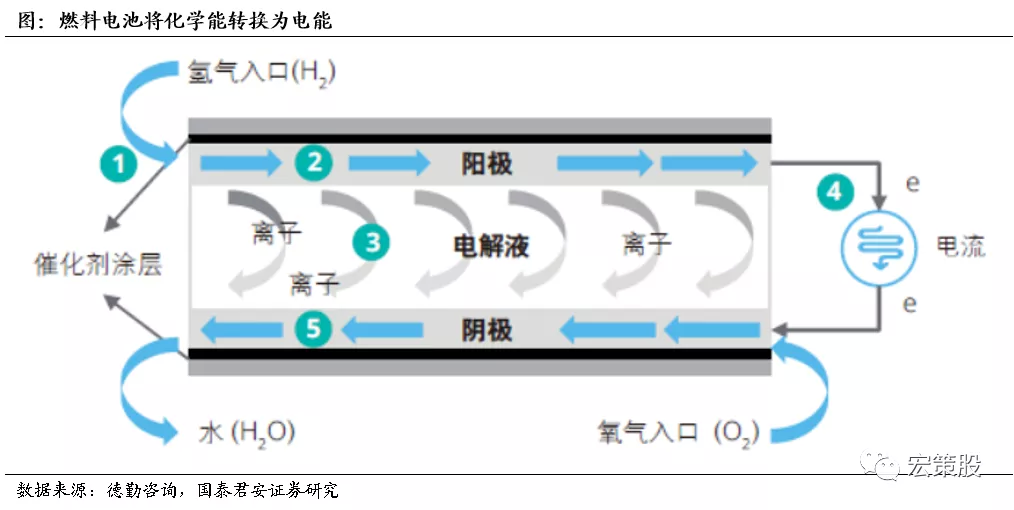

燃料电池是通过化学反应将化学能转换为电能的装置。早在1839年英国科学家威廉·格罗夫就发行了第一个燃料电池,不同于其他的电池类型,燃料电池是通过氢气装置内部的化学反应从而将化学能转换为电能。如下图所示,燃料电池内部发生反应的原理如下:氢气先进入燃料电池的阳极(步骤①),然后氢气与涂覆在阳极上面的催化层进行反应,释放电子形成带有正电荷的氢离子(步骤②),接下来氢离子穿过电解液或者电解质到达阴极(步骤③),而电子则流入电路形成电流(步骤④);最后在阴极催化剂使氢离子与空气中的氧气结合形成水,而这也是燃料电池反应中的唯一副产品。

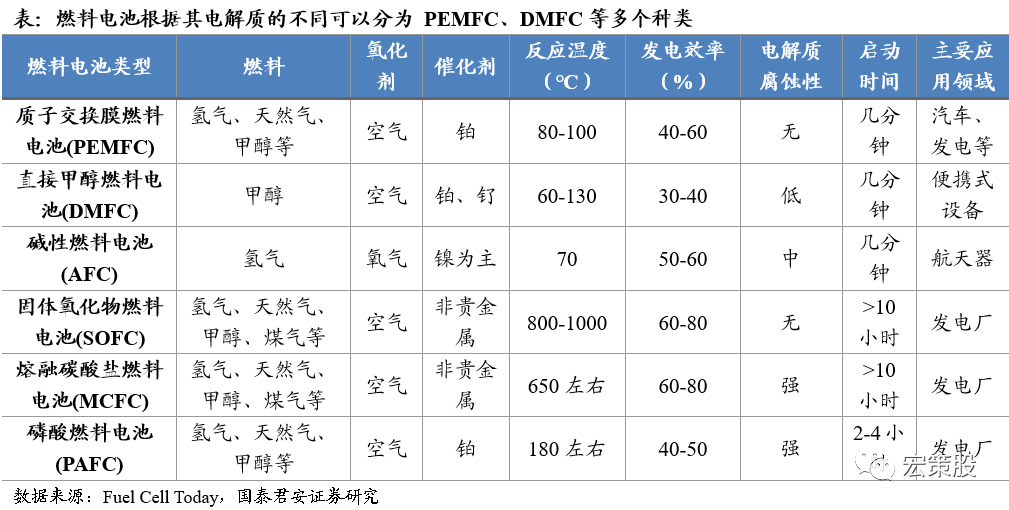

燃料电池根据电解质特性和工作温度等条件可以进行多项分类。燃料电池通常根据电解质性质和使用的燃料可以分为质子交换膜燃料电池(PEMFC)、直接甲醇燃料电池(DMFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、固体氧化物燃料电池(SOFC)、碱性燃料电池(AFC)等,例如质子交换膜燃料电池(PEMFC)主要依托质子交换膜传递质子介质、碱性燃料电池(AFC)使用碱性水基电解质如氢氧化钾溶液作为传递质子介质的等。此外根据工作温度的高低还可以将燃料电池分为高温燃料电池和低温燃料电池,前者主要包括固体氧化物燃料电池(SOFC)和熔融碳酸盐燃料电池(MCFC),后者包括质子交换膜燃料电池(PEMFC)、直接甲醇燃料电池(DMFC)、碱性燃料电池(AFC)、磷酸燃料电池(PAFC)等。

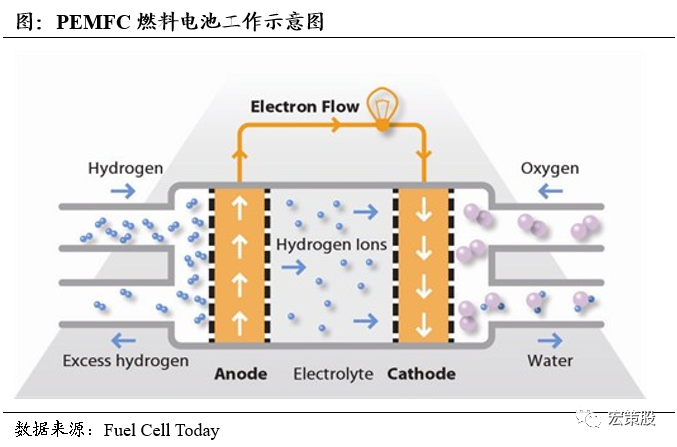

质子交换膜燃料电池(PEMFC)成为目前主流技术。质子交换膜燃料电池(PEMFC)使用水基酸性聚合物膜作为其电解质,由于其较低的工作温度(低于100℃)和使用贵金属电极(铂基电极)等特点,PEMFC电池必须在纯氢气下工作。相较于其它燃料电池,PEMFC具有工作温度低、启动速度快、功率密度高、电解质无腐蚀性、使用寿命长等优点;从而成为目前应用于燃料电池汽车的主流技术,同时也部分应用于便携式和固定式设备。根据E4 Tech统计显示,2019年PEMFC燃料电池预计出货量达到44100套,占全球比重达到62%;预计装机容量达到934.2MW,占全球比重达到83%。

二、燃料电池汽车带来出行新方式

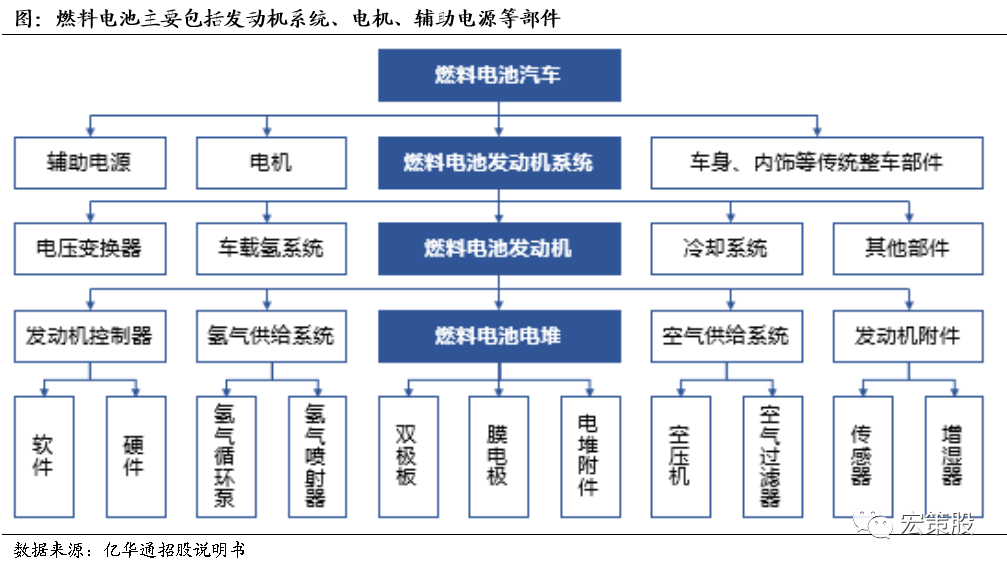

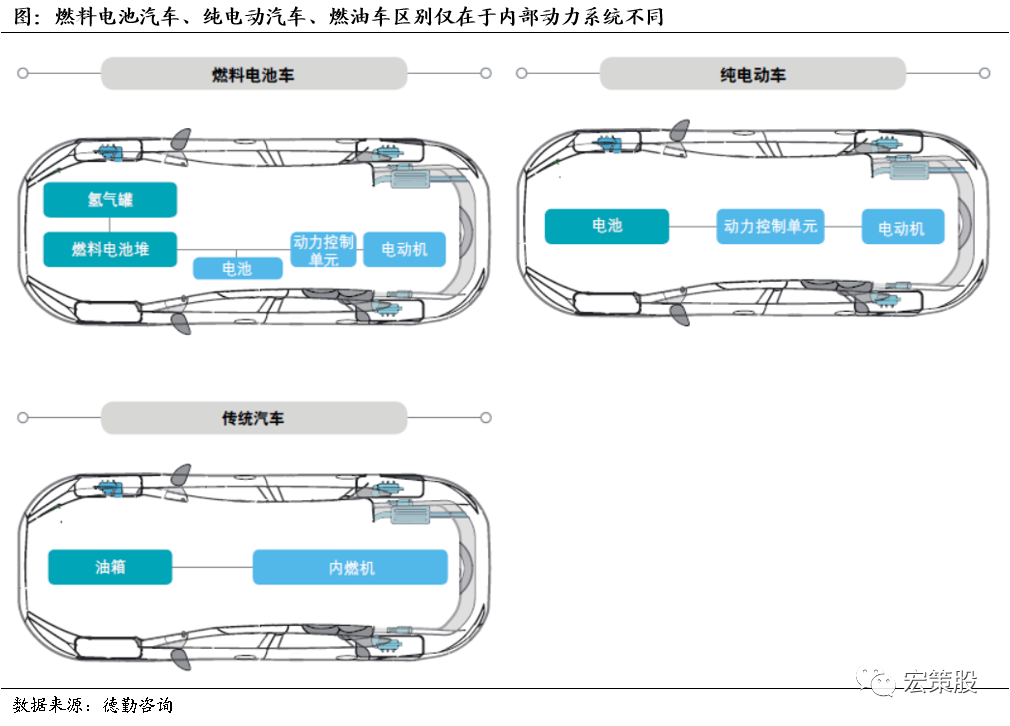

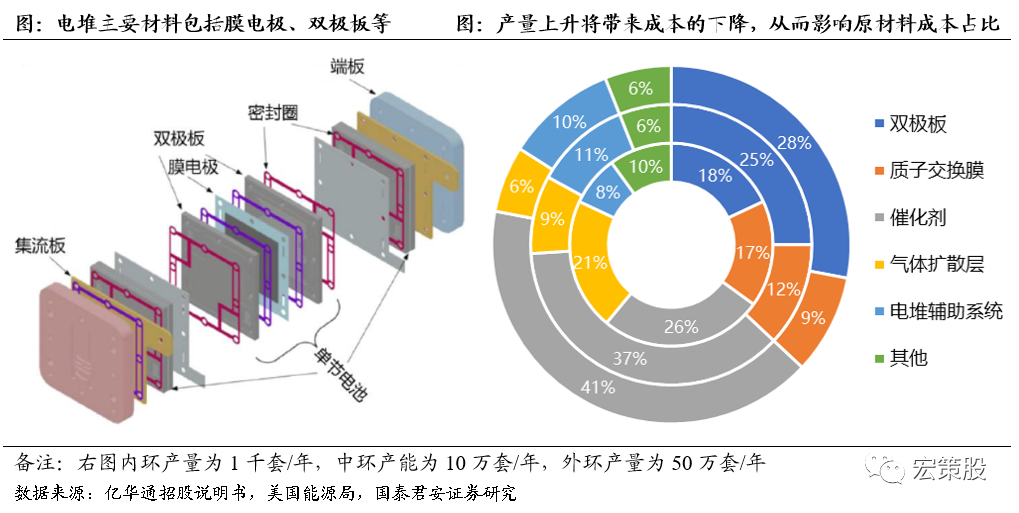

汽车是燃料电池重要的应用领域之一。从上文分析可以看到移动式燃料电池应用在装机容量方面位列第一,而汽车则是其重要的一个应用方向。不同于传统的燃油汽车和动力电池驱动的新能源汽车,燃料电池主要是通过电化学反应将阳极的燃料(氢气)和阴极的氧化剂(氧气)的化学能转化为电能,从而带动整个汽车的运行。具体来看燃料电池的核心部件包括发动机系统、辅助电源和电机;其中发动机系统主要包括由电堆组成的发动机、车载储氢系统、冷却系统和DCDC电压变换器。而这其中电堆又是最为关键的部件,其是氢气与氧气发生化学反应的场所的,其由多个单体电池叠放构成,主要材料包括双极板、膜电极、端板等。

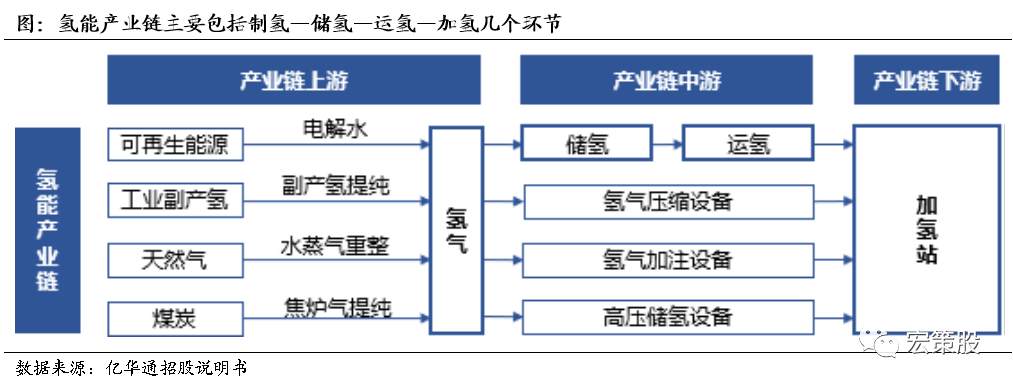

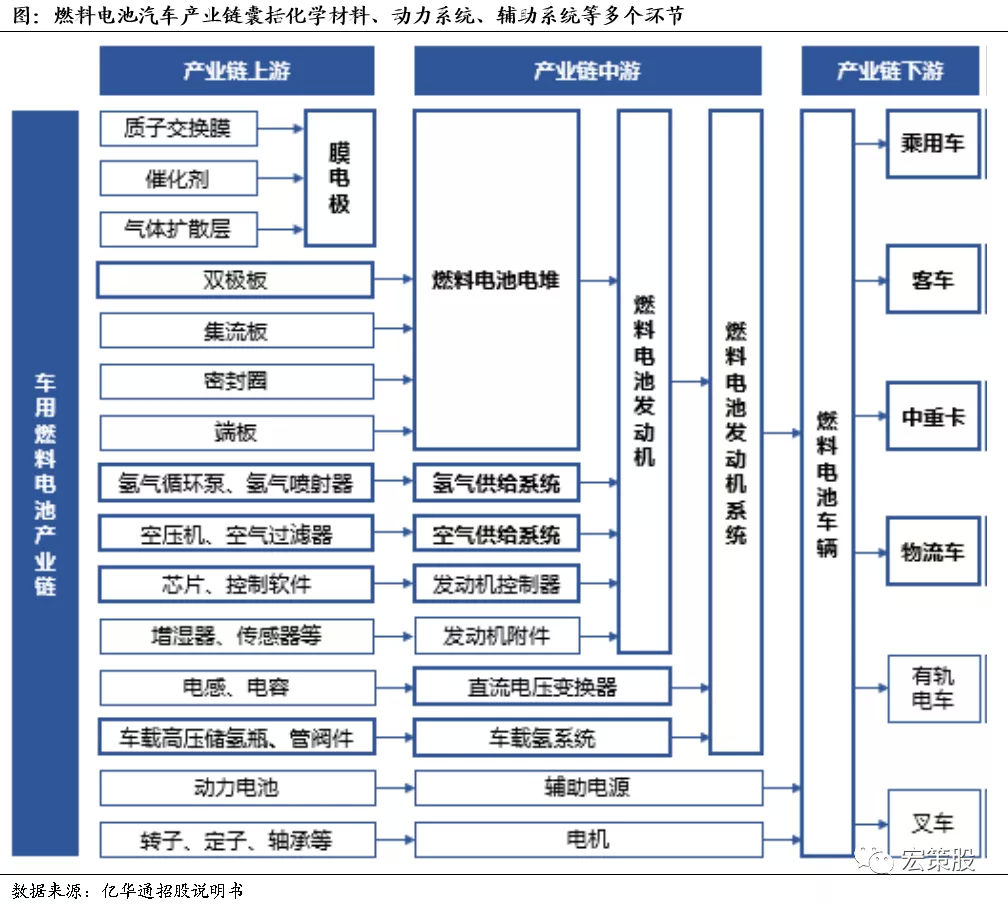

燃料电池产业链可以细分为整车产业链和氢能产业链。氢燃料电池汽车产业链可以细分为汽车相关产业链以及氢燃料产业链:1)汽车产业链:按照上文所述汽车产业链可以进一步向产业链上游推导到质子交换膜、气体扩散层、催化剂(金属铂)等膜电极原材料,以及空压机、储氢瓶等车载辅助系统;2)氢燃料产业链:主要包括制氢(包括电解水制氢、工业副产氢等)—储氢(液氢、高压储氢)—运氢—加氢(加氢站加氢)等几个环节。

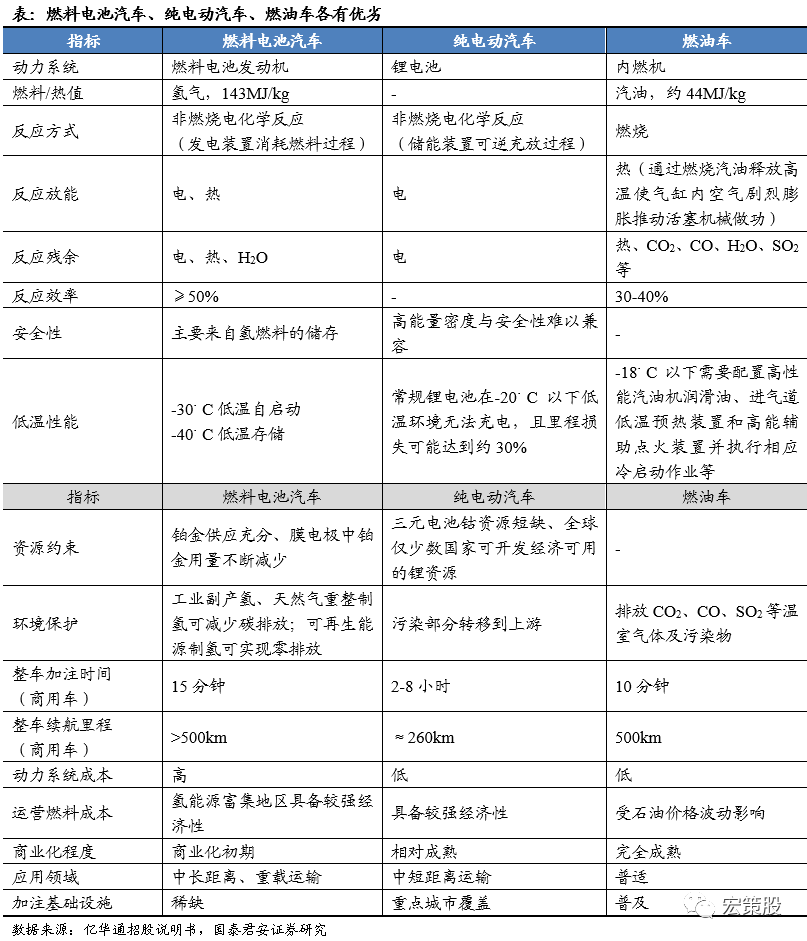

燃料电池与锂电池同属于新能源,两者存在互补而非替代关系。目前针对新能源汽车而言,锂电池企业和燃料电池汽车均属于新能源汽车,具体而言燃料电池具备低温性能好、续航里程长、加氢速度快等优点,适合长距离运输车、叉车等;而锂电池具有优良的循环性能,以及便利的充电设施,适合在私家车、城市服务用车等领域。因此我们认为锂电池与燃料电池汽车将会是并存的状态而非相互替代的关系;其中以燃料电池汽车领域领军品牌丰田汽车为例,其对于燃料电池应用领域就确立为长续航里程、大尺寸的车型(卡车、公交车等等)。

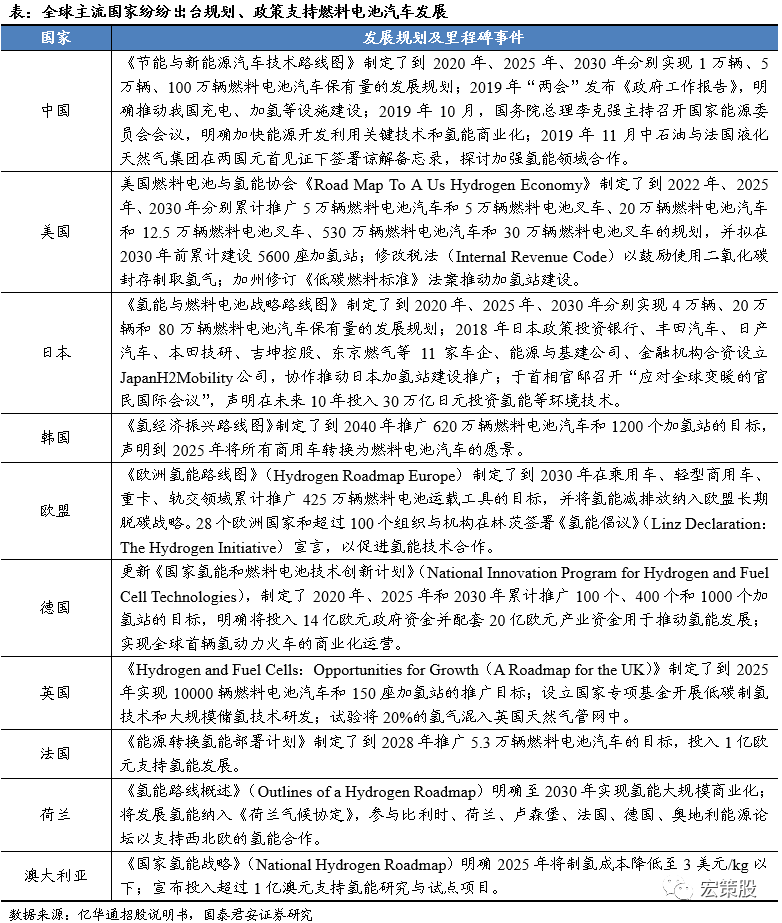

全球主流国家均发布燃料电池汽车相关规划,行业发展正当时。目前在以动力电池为代表的新能源汽车发展大势所趋的大背景下,以中国、美国为代表的企业纷纷发布了燃料电池相关产业的发展规划。其中美国、中国和欧盟等均在燃料电池保有量等指标上做出了明确的规划:1)中国《节能与新能源汽车技术路线图》制定了到2020年、2025年、2030年分别实现1万辆、5万辆、100万辆燃料电池汽车保有量的发展规划;2)美国燃料电池与氢能协会制定了到2022年、2025年、2030年分别累计推广5万辆燃料电池汽车和5万辆燃料电池叉车、20万辆燃料电池汽车和12.5万辆燃料电池叉车、530万辆燃料电池汽车和30万辆燃料电池叉车的规划;3)《欧洲氢能路线图》(Hydrogen Roadmap Europe)制定了到2030年在乘用车、轻型商用车、重卡、轨交领域累计推广425万辆燃料电池运载工具的目标。

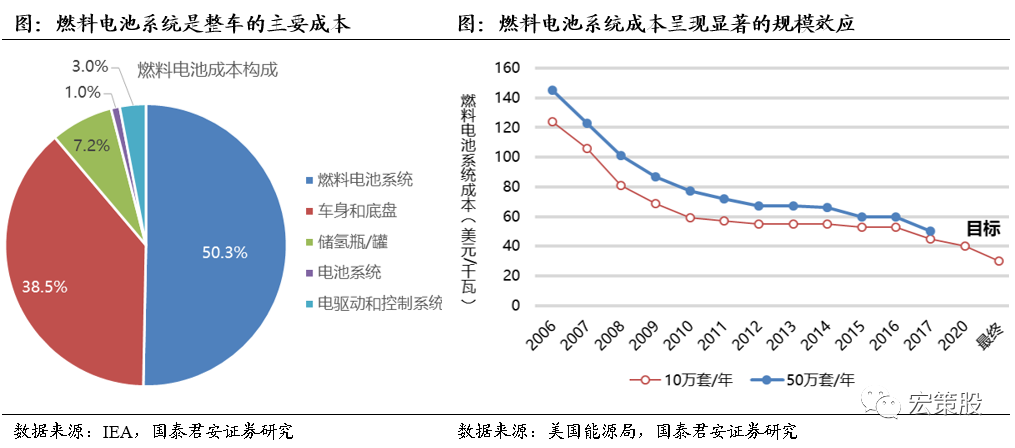

销量上升将带来成本的快速下降,同时成本下降也将进一步刺激燃料电池汽车的需求,两者形成良性循环的局面。目前燃料电池汽车成本中燃料电池系统占比超过一半,而根据的美国能源局2017年底发布的报告显示,预计2020燃料电池系统成本占比将在2017年的基础上下降10%以上,最终成本将在2017年的基础上下降30%以上,而中国目前来看预计下降空间更大。

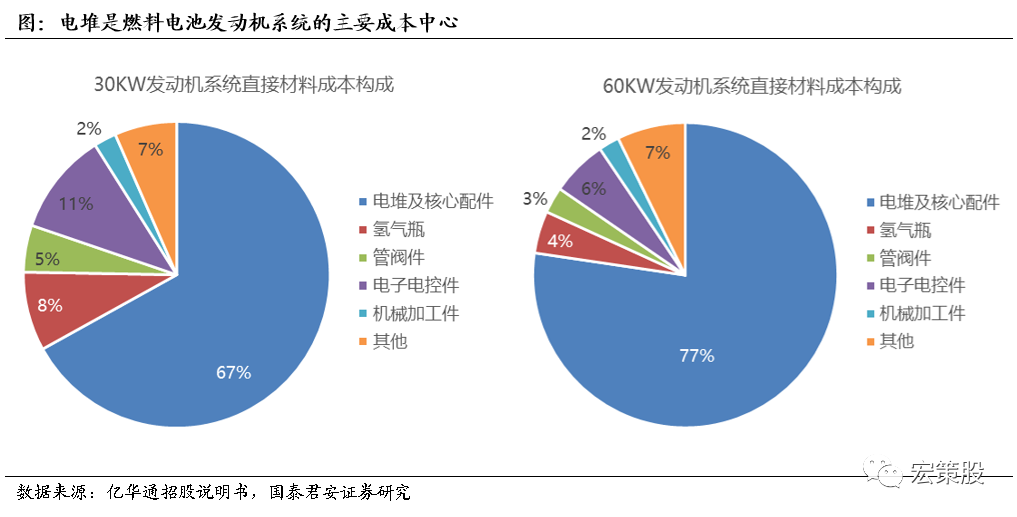

电堆是发动机系统的主要成本构成,其制造成本和原材料成本都存在很大的下降空间。进一步细拆燃料电池发动机成本构成可以发现电堆是其重要的成本中心,其直接材料占其发动机系统成本的90%左右,而电堆及其核心部件占其直接材料的成本比重约为70%左右,就此推算电堆及其核心部件占发动机系统的成本为60%左右。因此电堆成本的下降将是推动燃料电池汽车成本下降的主要途径之一。根据美国能源局的数据统计显示,当燃料电池发动机年产量从1000套提高到50万套是,燃料电池电堆及发动机成本分别从179美元/千瓦、118美元/千瓦下降到45美元/千瓦、19美元/千瓦,成本下降比重达到83.9%、74.86%。

材料国产化和技术提升等将有效降低电堆成本。电堆的主要材料包括膜电极、双极板、端板等,其中膜电极又可以分为催化剂、扩散层、质子交换膜等。根据美国能源局的数据显示,催化剂用量随着技术的提升其单位用量是逐步减少,但是其成本占比却在逐步上升,从而进一步反映出电堆成本快速下降的趋势。目前来看降低电堆成本的方式主要包括:1)优化双极板性能、端板的集成化、材料的轻量化等来提升电堆功率密度;2)通过膜电极国产化、石墨双极板工艺优化和轻薄化、零部件功能复合、多功能端板整体模具成型设计等手段降低电堆成本;3)还可以通过提高良品率的维度来降低生产消耗、从而达到降低成本的目的。

三、国内燃料电池发展现状

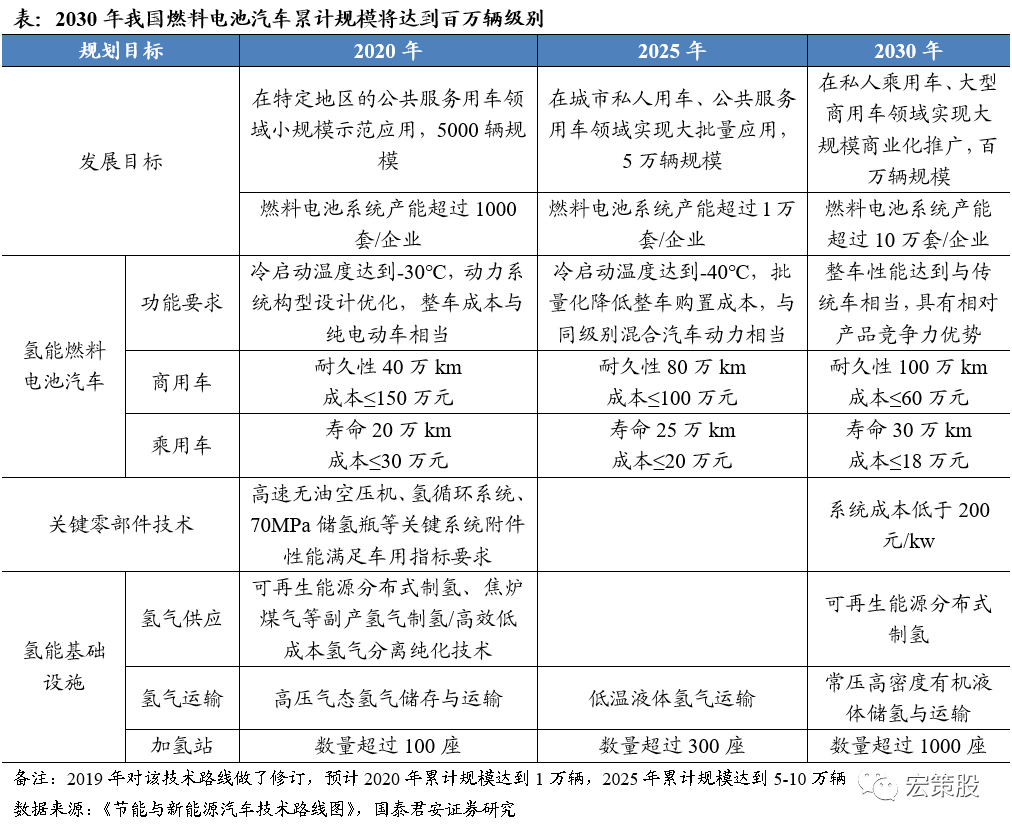

政策先行,中国大力推广燃料电池汽车。早在2009年的燃料电池就已经出台了相关政策,2013年其正式被纳入新能源汽车补贴范围,2018年《节能与新能源汽车技术路线图》的发布则是正式将燃料电池的发展目标公布于众,根据规划到2020年底累计规模达到5000辆,2025年底累计规模达到5万辆(2019年的修订稿中将2020年累计规模调整为1万辆,2025年的累计规模调整为5-10万辆),同时在基础配套设施方面加大加氢基础设施建设也在2019年首次写入两会报告。我们认为随着政策的陆续出台,燃料电池汽车整体有望迎来较好的发展契机。

2020年推出示范城市试点项目,静待后续示范城市落地。2020年9月五部委联合发布《关于开展燃料电池汽车示范应用的通知》,其中明确提到:1)示范期为四年,五部门将采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给予奖励;2)示范内容:一是构建燃料电池汽车产业链条、二是开展燃料电池汽车新技术、新车型的示范应用、三是探索有效的商业运营模式,不断提高经济性、四是完善政策制度环境。要建立氢能及燃料电池核心技术研发、加氢站建设运营、燃料电池汽车示范应用等方面较完善的支持政策体系。要明确氢的能源定位,建立健全安全标准及监管模式,确保生产、运输、加注、使用安全,明确牵头部门,出台加氢站建设审批管理办法。3)城市群选择:申报城市应打破行政区域限制,在全国范围内选择产业链上优秀企业所在城市进行联合。

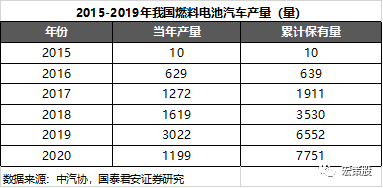

燃料电池累计销量突破7000辆,后续政策出台及北京冬奥会有望进一步刺激需求。从2015年燃料电池汽车开始销售以来,我国累计销量已经突破7000辆。从补贴政策的维度来看燃料电池补贴政策一般是跟随新能源汽车补贴政策同步发布;不同于新能源汽车的补贴的逐年退坡,燃料电池汽车补贴在2016-2018年保持20-50万元的补贴金额不变;同时2019年补贴下滑幅度也较小,且明确说明会再单独公布燃料电池补贴政策。我们认为随着后续燃料电池示范城市的落地,以及2022年北京冬奥会燃料电池大巴在会议期间的使用都将进一步拉动国内需求。

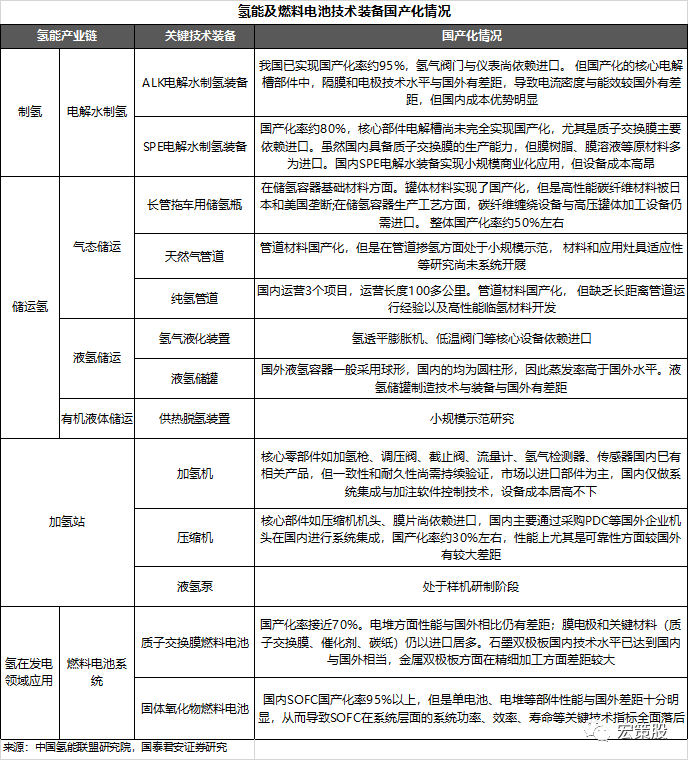

产业链共振加快推进核心技术和材料国产化。2015年以来随着我国燃料电池汽车销售的破局,以宇通、北汽福田等代表的传统车企纷纷着手燃料电池汽车的研发和销售工作。此外以雄韬股份、雪人股份、富瑞特装为代表的企业也开始进入关键零部件、氢能产业链环节。

本文选编自“宏策股”,作者:国君电新团队;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP