距离Taper还有“一词之差”!

事件:美联储距Taper更进一步

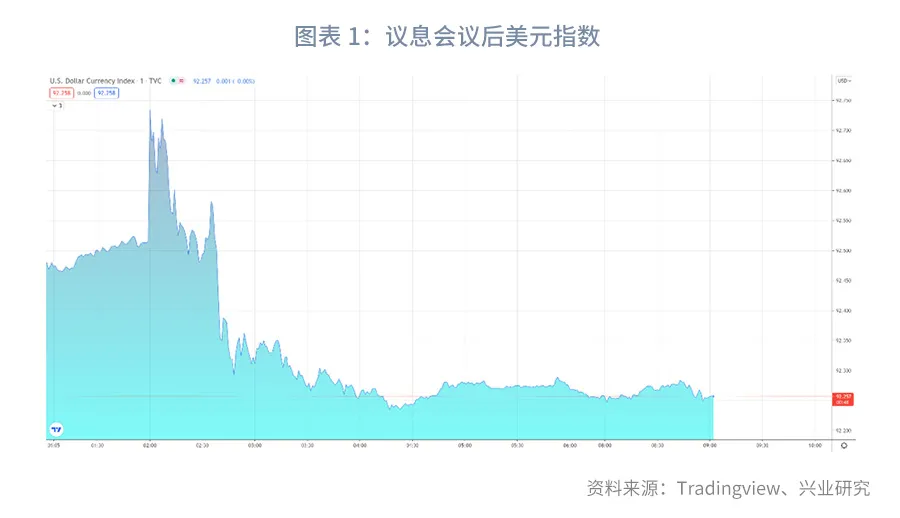

北京时间7月29日凌晨,美联储公布了7月议息会议结果。与市场预期一致,美联储维持主要利率和QE规模不变;较为意外的是美联储宣布设立常备回购便利(SRF和FIMArepo facility)。在会议声明中,美联储肯定了经济复苏“取得进展”,但还缺少触发Taper的“实质性进一步进展”评价。议息会议后市场反应较为平淡,主要股指从前一日的大跌中反弹,美元指数小幅回落但依然站稳92上方,10年期美债收益率震荡于1.2%上方,金银较前一交易日反弹。7月29日开盘后美元兑人民币自上一交易日的6.50上方回落至6.48一线。

一、距离Taper还有“一词之差”

7月议息会议声明在措辞上进行了微调,尽管Delta变异毒株肆虐全球,但美联储对经济复苏的评价较6月更加乐观。最为引人瞩目的是肯定了经济复苏“取得进展(…the economy has been made progress…)”,距离触发Taper的“实质性进一步进展(substantialfurther progress)”可谓仅有一词之差。

在新闻发布会上,鲍威尔对于“实质性进一步进展”、Taper、通胀、美债收益率等问题进行了回答,要点如下:

关于“实质性进一步进展”

无法通过一组数字来说明什么是“实质性进一步进展”,劳动力市场复苏还有很长的路要走。但根据后面的回答,可以看到联储关心就业水平与疫情前对比、失业率、就业率、劳动参与率、薪资水平。整体看来,鲍威尔对就业市场复苏充满信心,认为美国人正在找新工作,只是需要一些时间;并不认为Delta会阻碍复苏。

关于Taper

现在所处的阶段是评估经济是否朝着目标有“实质性进一步进展”,目前还没有达到。美联储会提供政策透明度,包括Taper的时间点、节奏和构成。此次会议上探讨了时间点、节奏和构成这些问题,但没有做出决定。鲍威尔认为未来Taper会同时缩减美国国债和MBS。正常情况下,肯定是先Taper再加息,除非通胀有极端意外情况发生。

关于通胀

价格上涨不代表进入“通货膨胀过程”,如果不影响长期的通胀预期就很可能不会影响未来的通胀过程。“临时性”是指不会在通货膨胀过程中留下永久性的痕迹。目前没有证据表明当前处于通货膨胀过程。如果通胀,尤其是通胀预期持续上升,将使用工具使其回落到2%,不允许出现长期的高通胀。简单来说,现在的通胀不是全面性通胀,主要集中于交通等领域;而且通胀预期已从高位回落。

关于美债收益率

两次议息会议间长债收益率和实际收益率在下降。这可能和Delta变异毒株造成的市场情绪有关,体现了对经济增长的担忧。还有通胀补偿的下降。此外就是无法解释的技术性因素。针对美债收益率回落的技术性因素,我们已在此前的报告中加以分析,包括短端资产荒造成的拉长久期、6月议息会议加息预期上升造成的“卖短买长”、全球主要经济体收益率共振回落带来的Carry Trade等。

整体而言,从此次会议声明和新闻发布会沟通情况看,美联储已经确认了处于经济数据考察期,并且措辞的微妙变化表明更加接近Taper。我们预计在第四季度明确Taper时点仍是大概率事件,这也在很大程度上顺应了一级交易商预期。

二、为何在此时设立常备回购便利?

此次议息会议最重大的政策变化是针对国内和海外分别设立两个常备回购便利(standing repurchase agreement facility)——SRF (standing repo facility)和FIMA (foreign and internationalmonetary authorities) repo facility。SRF将以每天5000亿美元的限额进行隔夜美国国债、机构债券、机构MBS回购,投标利率为25bp,初期覆盖一级交易商,此后将扩展至更多存款机构。FIMA repo facility将以海外官方机构托管在纽约联储的美国国债开展隔夜回购,投标利率为25bp,每个交易对手限额600亿美元。美联储还特意强调:“通过为FIMA账户持有者建立临时的美元流动性来源,回购便利将帮助减轻全球美元融资市场的压力。这可能会对美国金融市场条件产生影响。”

我们分析可能有如下原因:

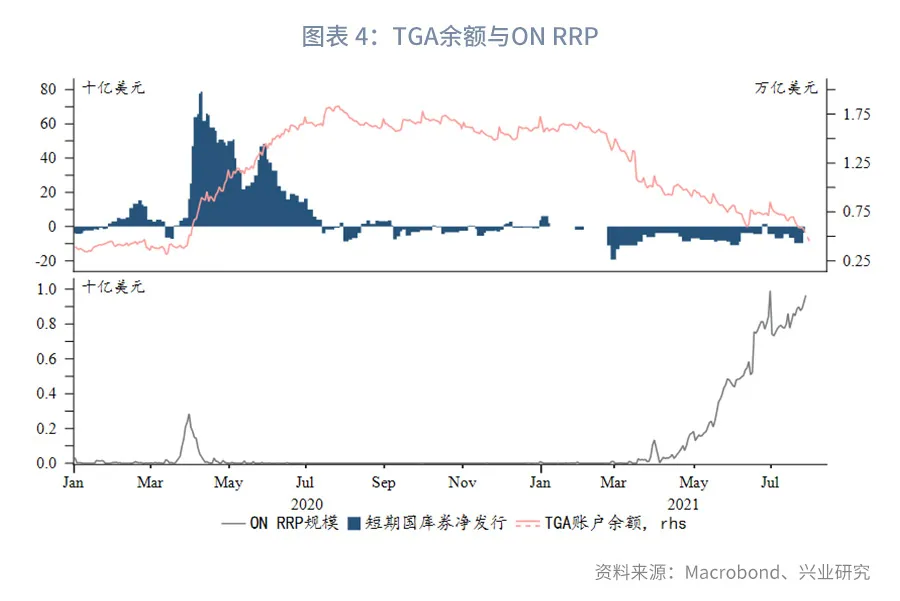

由于TGA余额下降(部分用于回购短期国库券)、债务上限、SLR监管等因素的共同作用[1],ON RRP可能继续保持在非常高的水平。其效果相当于缩表,会冲击外汇掉期市场,抬升美元拆借成本。

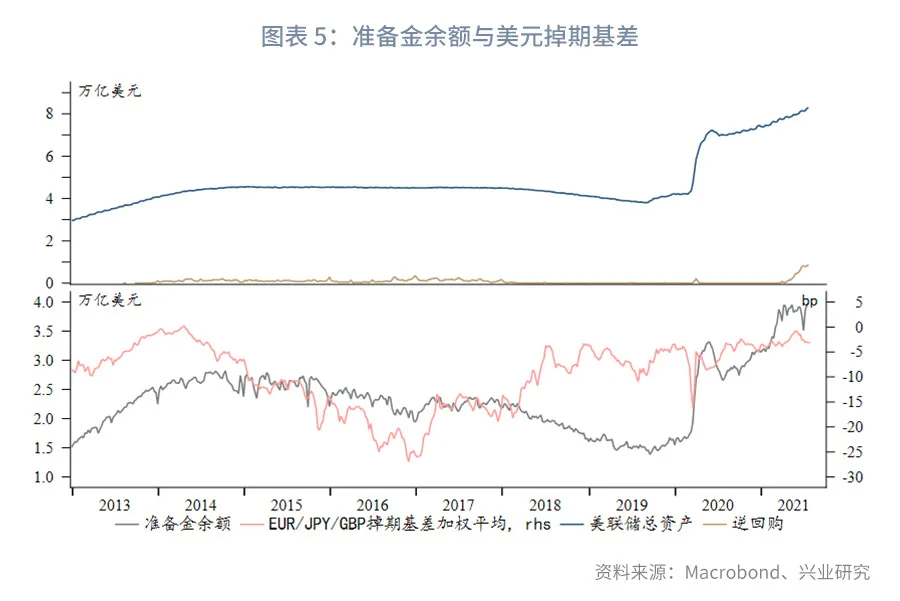

2014年正式实施Taper后,美国银行体系准备金规模逐渐下降,叠加当时的监管因素,造成了美元流动性紧张,美元指数迅速走强,冲击全球金融市场。

近期美元拆借成本已经有边际抬升的迹象。美联储或许吸取了之前的教训,提前将回购便利常态化,以减轻未来退出宽松给市场带来的流动性冲击。这也反向印证了Taper即将到来的判断。

三、后市展望

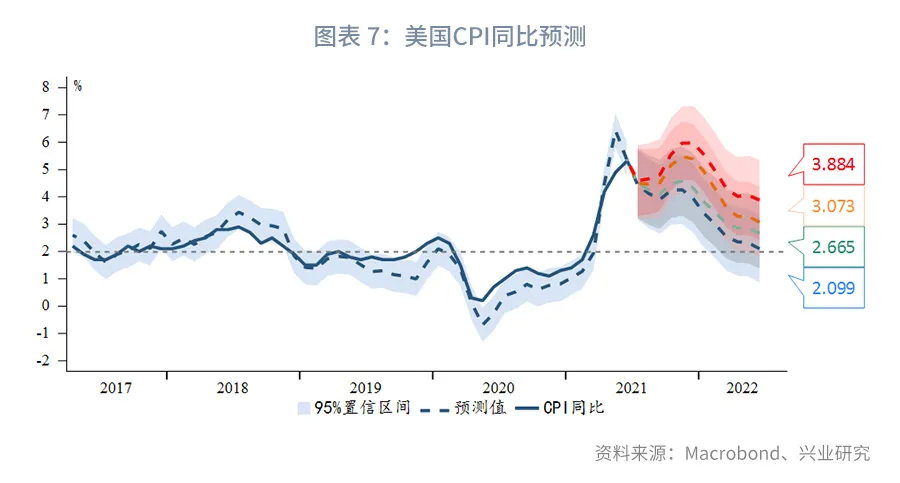

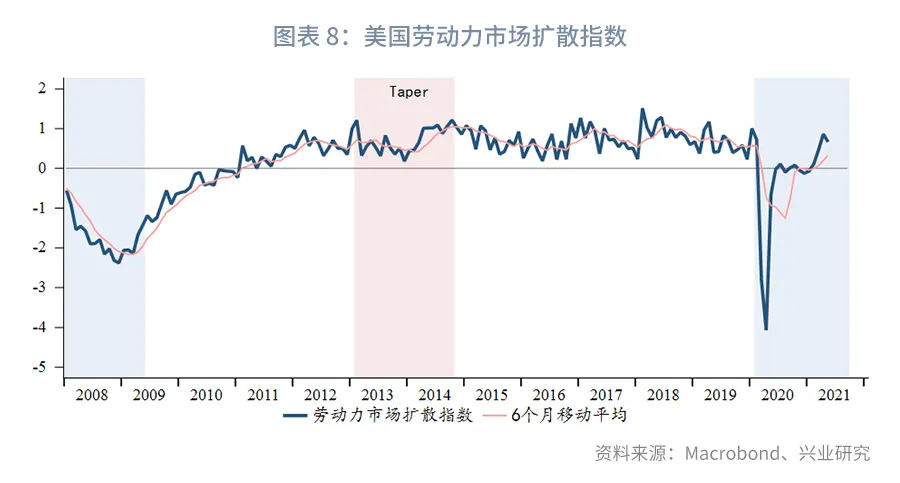

从美联储双目标出发,年内通胀大概率维持在高位,明年才会出现明显回落。因此美联储“实质性进一步进展”的关键依然在于劳动力市场。根据我们构建的美国劳动力市场扩散指数,目前已经达到2013年宣布Taper前的水平,关键在于能否稳定在这一水平。考虑到9月后联邦失业救济补贴停发,可能迫使大量人口重返劳动力市场填补职位空缺,Taper的条件将趋于成熟。美联储较为稳妥的选择是在第四季度宣布Taper计划,于2022年1月正式Taper。从目前可获得的信息来看,拜登政府对鲍威尔比较满意,连任是大概率事件。如果后面疫情出现超预期恶化,不排除鲍威尔在2022年2月连任后再开始转向的可能性。

美元指数:短期而言,市场对于Taper定价程度较高,且讨论加息为时尚早,美元指数短线持续走强动力略显不足。第三季度欧盟将开始下发统一财政资金,同时疫苗接种明显提速,欧元区复苏有望加苏,欧元兑美元短期有反弹可能。在市场炒作加息预期前,美元指数仍将维持区间震荡态势,震荡中枢缓慢抬升。因而人民币在年内受到的外部压力继续可控。

美国国债:近期美债长端收益率下行主要受到期限溢价回落的拖累,这可能反映了市场对于Delta毒株、美国经济景气见顶担忧,也有阶段性情绪调整的因素。从2013年经验看,当美联储明确Taper时点后,美债收益率或完成最后一波上行,第四季度10Y收益率阶段性回到1.5%以上概率较大,但此后可能趋势下行。当前收益率曲线平坦化的确定性大于长端收益率单边上行。

贵金属:目前利空因素尚未出尽,Taper和库存周期的阶段性下行都会拖累大宗商品表现,进而打压贵金属。不过当前大宗商品周期强于2013至2015年,因此贵金属寻底的时间将更短,下探幅度也将更小。Taper靴子落地后贵金属可能迎来反弹,但中期底部还有待确认。

扫码下载智通APP

扫码下载智通APP