基金二季度配置有何变化?

前言:对于公募基金持仓分析,不仅要关注“总量视角”,还要兼顾“微观视角”。在今年一季度,国盛策略团队就从微观视角出发,首次提出“净调仓频次”这一观测指标,并基于此监测到了中小规模基金与大基金之间的调仓意愿分歧,为基金一季报的“总量视角”解读提供了有益补充(详见报告《基金一季报:微观视角下不一样的解读》20210429)。未来我们也将延续“总量”与“微观”相结合方式,以期为市场提供更为完备的基金调仓跟踪与解读。

报告正文

一、微观视角下,基金二季度调仓有何变化?

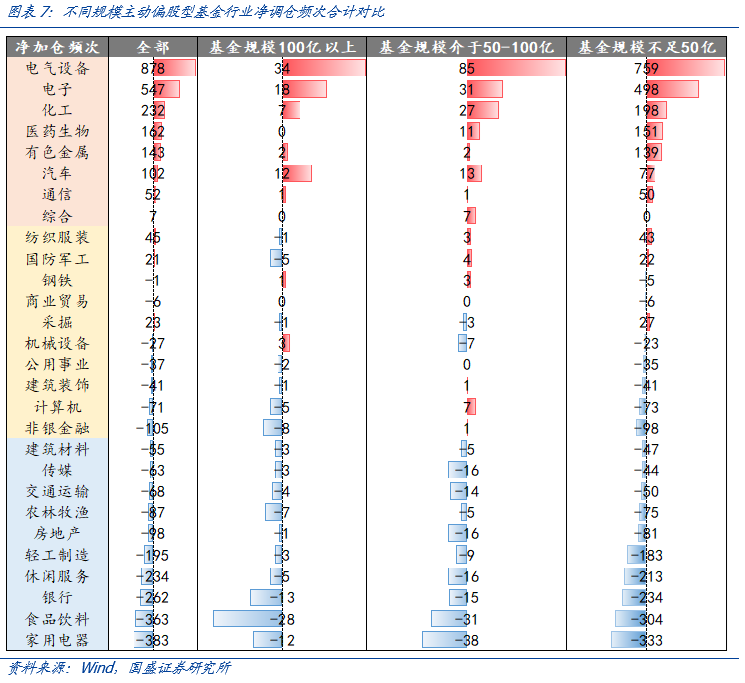

观测指标定义:站在某个给定的基金产品视角看,该基金主要的持仓变化共有四类情形:1)获基金持续重仓且位次环比提升(记为环比加仓)、2)获基金持续重仓但位次环比回落(记为环比减仓)、3)新进入该基金前十大重仓、4)被挤出该基金前十大重仓。由于环比加仓或新进入前十大重仓均表征基金加仓信号,环比减仓与被挤出前十大重仓也同时反映了基金减仓信号,因而我们在此重点关注标的获净加仓的频次,具体指标公式为:“净加仓频次=环比加仓频次-环比减仓频次+新进入前十大重仓频次-被挤出前十大重仓频次”。若某个标的净加仓频次较高,其实也反映了一种更加普遍的基金加仓意愿,反之则反映更为普遍的减仓意愿。从微观视角出发,我们将主动偏股型基金按今年一季度末的基金规模划分为三组:1)基金规模达到100亿元以上、2)基金规模介于50-100亿之间、3)基金规模不足50亿元。主要观测指标涵盖行业和个股两个维度,其中行业层面重点关注行业标的在二季度获基金的合计净加仓频次,个股层面主要关注获基金净加仓/净减仓意愿较强的标的名单。

1.1 行业层面:景气成长与周期成为增持共识

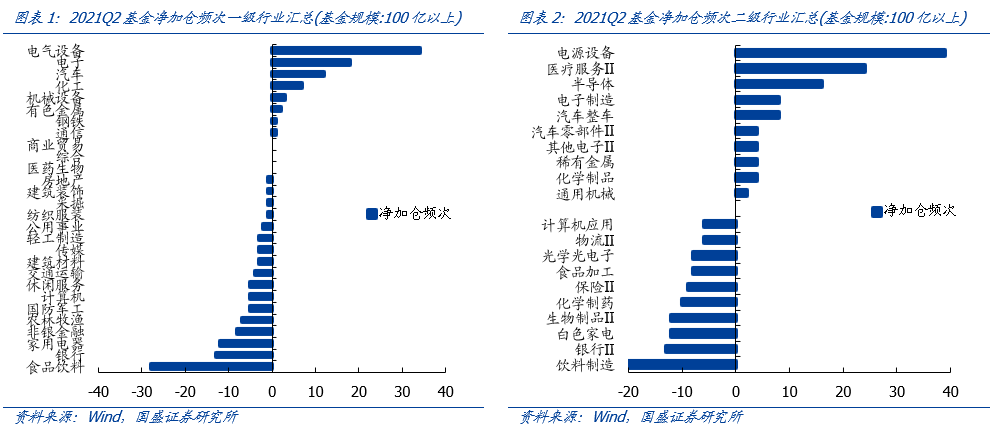

百亿规模基金普遍增持电气设备、电子和汽车,而对食品饮料、银行和家电减持意愿较强。结合百亿规模以上基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在电气设备、电子、汽车三大行业,而净减持意愿较强的个股则主要集中于食品饮料、银行和家用电器三大行业;二级行业层面,净增持意愿较强的个股主要集中于电源设备、医疗服务、半导体、电子制造和汽车整车,而净减持意愿较强的个股主要集中于饮料制造、银行、白色家电、生物制品和化学制药。

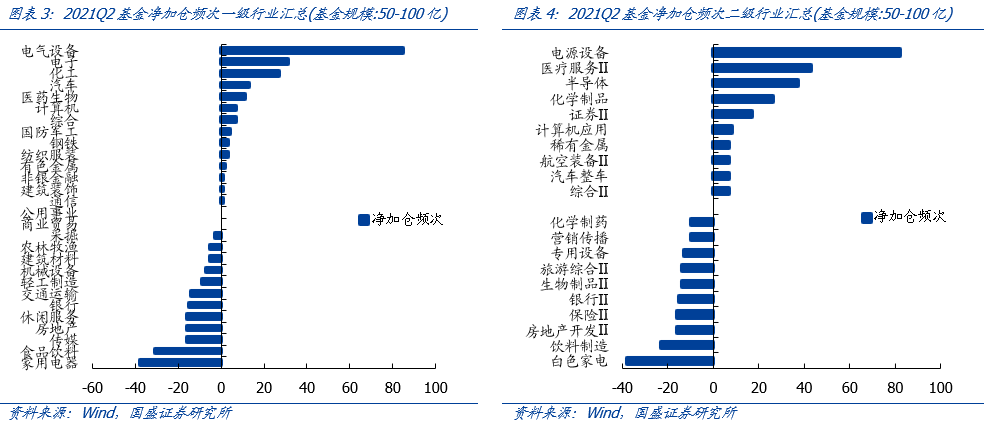

规模介于50-100亿的基金普遍增持电气设备、电子和化工,而对家电和食品饮料减持意愿较强。结合规模介于50-100亿的基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在电气设备、电子、化工三大行业,而净减持意愿较强的个股则主要集中于家用电器和食品饮料;二级行业层面,净增持意愿较强的个股主要集中于电源设备、医疗服务、半导体、化学制品和证券,而净减持意愿较强的个股主要集中于白色家电、饮料制造、房地产开发、保险和银行。

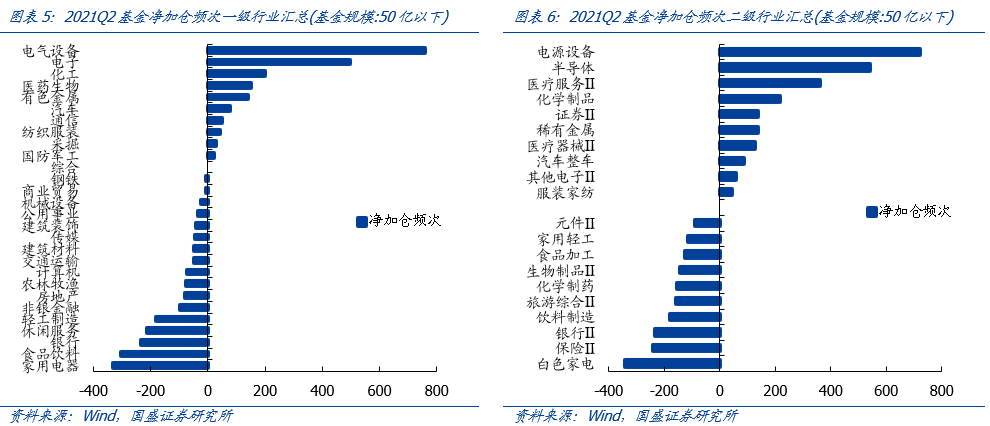

规模不足50亿的基金普遍增持电气设备、电子和化工,而对家电和食品饮料减持意愿较强。结合规模不足50亿的基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在电气设备、电子、化工三大行业,而净减持意愿较强的个股则主要集中于家用电器、食品饮料和银行三大行业;二级行业层面,净增持意愿较强的个股主要集中于电源设备、半导体、医疗服务、化学制品和证券,而净减持意愿较强的个股主要集中于白色家电、保险、银行、饮料制造和旅游综合。

总结而言,不同规模的基金行业增减持意愿在二季度呈现出较强的共识:一方面,具备产业周期景气支撑的电气设备、电子行业,化工、有色等景气周期行业,以及具备较强成长性的医药生物成为各层次基金的加仓共识;另一方面,遭遇通胀成本制约的家电、估值处于高位食品饮料和休闲服务,以及一季度获明显加仓的银行则成为各层次基金共同的减仓方向。此外,尽管各层次基金在纺织服装、国防军工、军工、非银金融和计算机等行业也存在一定调仓分歧,但相对有限。

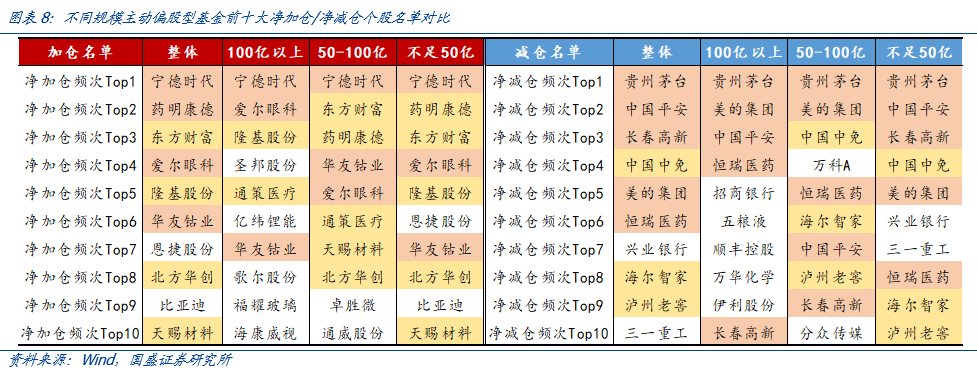

1.2 个股层面:宁德时代获普遍增持,贵州茅台减持意愿较强

二季度基金个股调仓同样呈现较强共识,宁德时代、药明康德、爱尔眼科和华友钴业获普遍增持,而贵州茅台、中国平安、长春高新、美的集团和恒瑞医药遭普遍减持。从个股净调仓频次分布看,不同规模基金此前在一季度表现出的调仓分歧明显收敛,新能源、头部标的获一致性增持,贵州茅台、美的集团与中国平安则遭普遍减持,医药板块内部则有所分化,药明康德、爱尔眼科获普遍增持,而恒瑞医药和长春高新则遭集体减持。与此同时,各层次基金二季度的调仓也存在一些细微的差异,这主要体现在百亿基金与其他中小规模基金之间,相比而言,百亿基金更加侧重对科技领域的增持,同时更加侧重减持业绩相对放缓的重仓核心资产,如圣邦股份、亿纬锂能、歌尔股份与海康威视额外获增持居前,而五粮液、顺丰控股、伊利股份等重仓标的则额外遭减持居多。

二、基金二季度调仓:总量视角 VS 微观视角

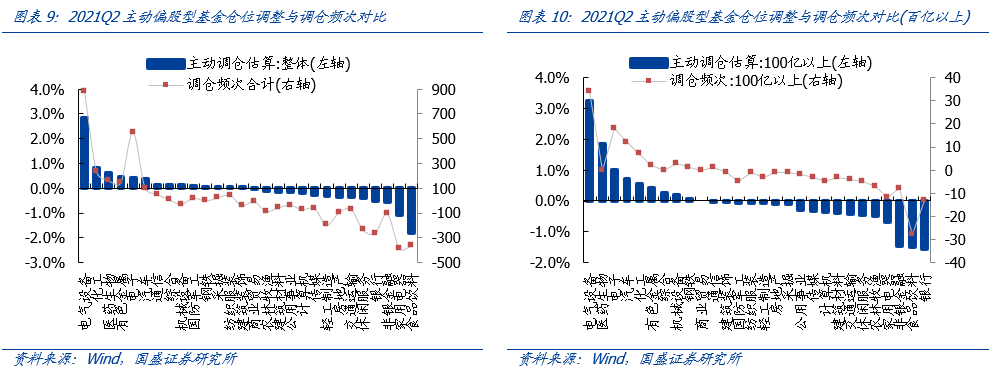

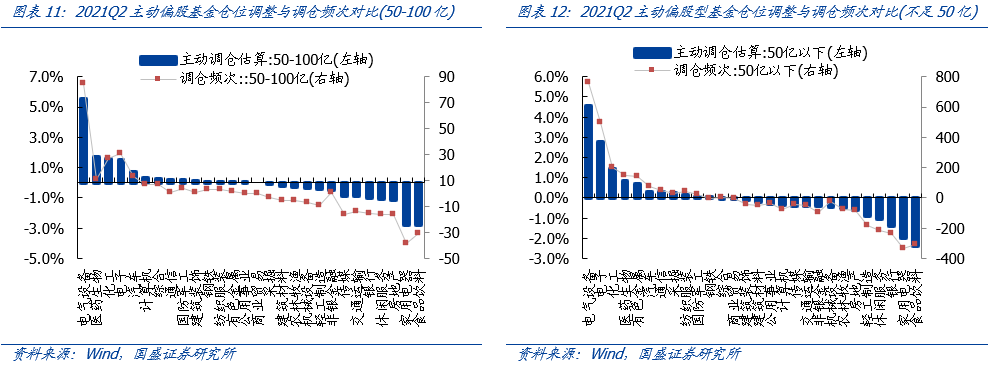

二季度总量视角与微观视角分歧明显收敛,增配景气成长与周期确实是基金调仓的共识。综合总量视角与微观视角看,相较一季度,无论是整体样本,还是各层次基金样本中,二季度基金的调仓频次与实际仓位变动分歧都明显收敛,微观与总量调仓方向基本一致。这与一季度的显著分歧形成明显对比,不同于一季度对食品饮料、休闲服务和国防军工等行业的调仓存在较大分歧,增配景气成长与周期已成为多数基金二季度的调仓共识。除此之外,我们依然可以看到,医药和电子行业的仓位调整仍存在一定分歧。一方面,50亿以上规模的基金,尽管在医药行业净调仓频次较低,但仓位提升较为显著,这反映出同等规模基金对医药股增减持仍存在一定分歧;另一方面,相较电子行业的仓位变动,其净调仓频次明显更高,这反映出很多基金对半导体高景气具有一致性预期,普遍进行了一定增持,但增持幅度相对有限。

风险提示

1、样本统计具有一定局限性;2、统计方法可能存在一定误差。

本文转自微信公号“尧望后势”,作者:张启尧,王程锦

扫码下载智通APP

扫码下载智通APP