一图看懂电子行业下半年投资策略

深度研报:2021年中期投资策略报告:多行业增量需求共振,半导体高景气持续,国产化进程加速

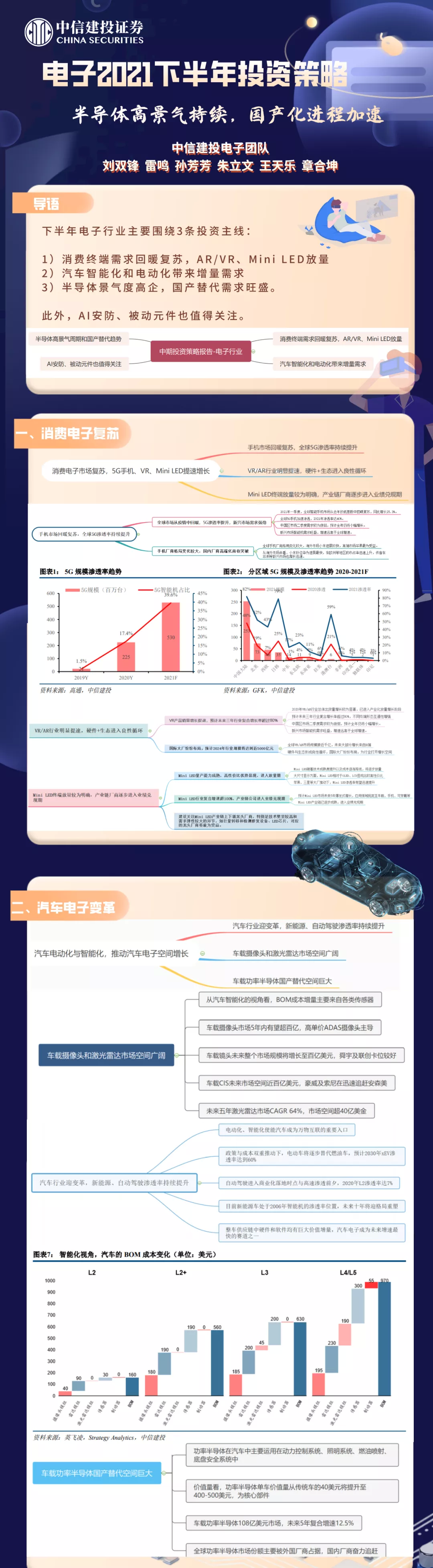

我们认为,下半年电子行业主要围绕3条投资主线:1)消费终端需求回暖复苏,AR/VR、Mini LED放量;2)汽车智能化和电动化带来增量需求;3)半导体景气度高企,国产替代需求旺盛。此外,AI安防、被动元件也值得关注。

1、消费终端需求回暖复苏,AR/VR、Mini LED放量

从手机大盘看,全球市场回暖复苏,5G终端渗透率提升,新兴市场中低端4G手机需求强劲,预计2021年全球智能手机出货量同比增长7.7%。VR/AR行业总体出货量增长较为显著,已进入产业化放量增长阶段,预计未来三年行业复合增长率超过80%。Mini LED逐步产业化,目前处于成长期,未来五年将呈现高速增长,行业复合增速超100%,行业公司进入业绩兑现期。

建议关注:歌尔股份、立讯精密、长盈精密、鹏鼎控股、蓝思科技。

2、汽车智能化和电动化带来增量需求

我们预计L2以上ADAS渗透率将从目前7%提升到2035年的80%,新能源车渗透率将从目前7%提升到2030年的60%。

1)从汽车智能化的视角看,成本增量主要来自各类传感器,包括车载摄像头(未来5年空间超百亿美金)、激光雷达(未来5年空间超40亿美金)、毫米波雷达等;

2)从汽车电动化的视角看,成本增量主要来自功率半导体,单车价值量将从传统车的40美元提升至400-500美元,未来5年空间超百亿美金。

建议关注:摄像头相关零组件(舜宇光学科技、韦尔股份、联创电子)、功率半导体(闻泰科技、中车时代电气、斯达半导、新洁能、士兰微、华润微)。

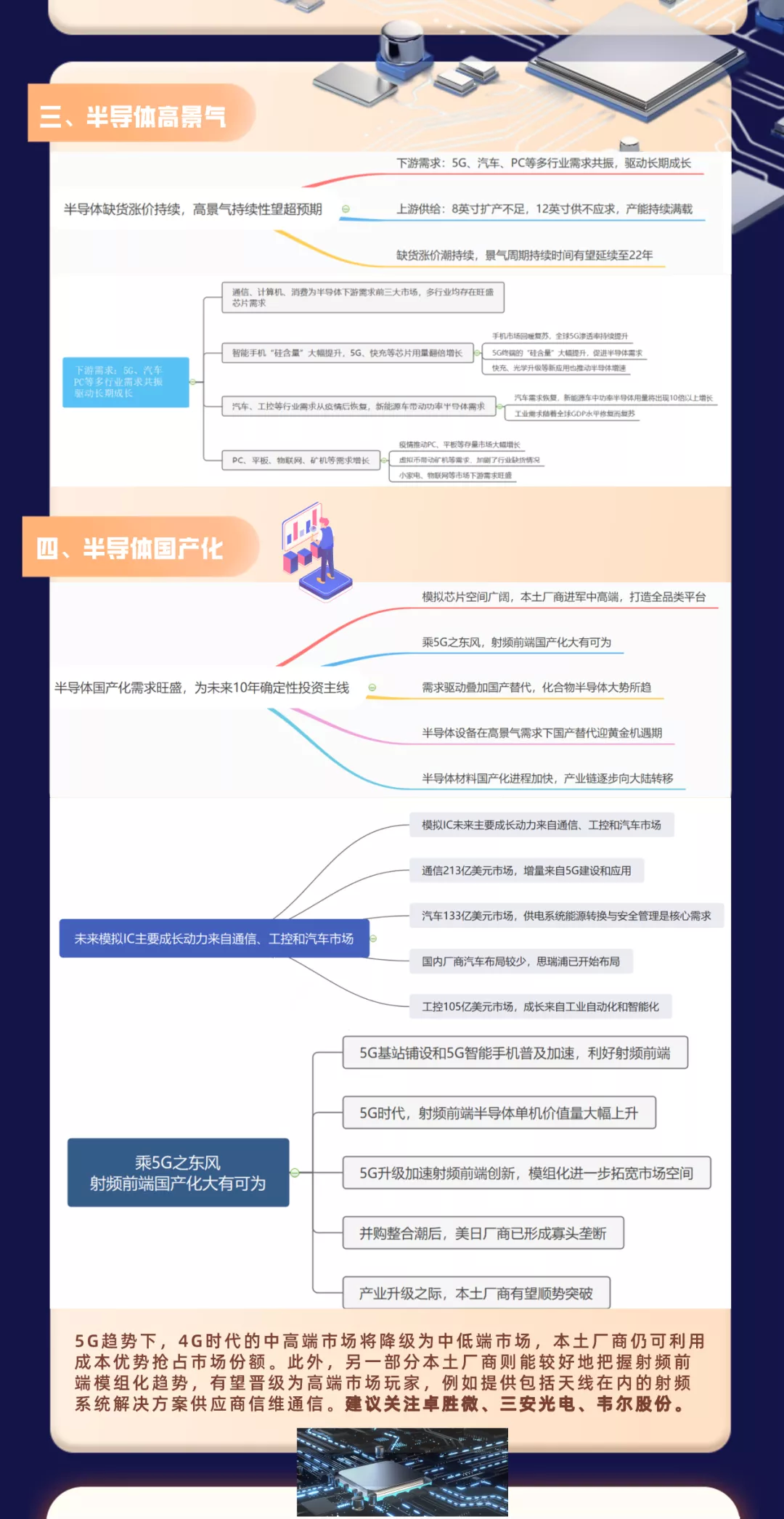

3、半导体高景气周期和国产替代趋势

5G、汽车、PC等多行业需求共振,驱动长期成长,二季度行业缺货涨价持续。我们认为本轮半导体景气周期持续度将超出此前预期,预计延续至2022年。

半导体国产化需求旺盛,为未来10年确定性投资主线:(1)半导体设备周期向上,国产需求迫切;(2)半导体材料逐步取得突破,具备放量基础;(3)化合物半导体下游需求高增速,把握下个时代机遇;(4)射频前端量价齐升,国产厂商有望跻身高端市场。

建议关注:设备(中微公司、芯源微、华峰测控),材料(沪硅产业、立昂微、中环股份、晶瑞股份、彤程新材)。

除此以外,AI安防、被动元件也值得关注:安防:AI在安防领域渗透加速,安防产业脱“硬”向“软”,迎来估值体系重构。被动元件:5G终端及汽车电子需求强劲,海外龙头产能退出,国产替代空间提升,被动元件行业长期确定性成长。

建议关注:AI安防(海康威视(002415.SZ)、大华股份(002236.SZ))、被动元件(顺络电子(002138.SZ)、三环集团(300408.SZ))

本文来自“中信建投证券”,作者:刘双锋、雷鸣等;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP