远离Palantir(PLTR.US)的3大原因

虽然Palantir(PLTR.US)拥有很多优势:拥有世界唯一超级大国的大合同,商业领域的强劲增长潜力,以及世界一流的智囊团,正引领着创新的前沿,这也许是目前世界上最激动人心的行业。最重要的是,尽管该公司以任何传统估值标准衡量都不便宜,但其巨大的增长潜力意味着,它很可能在未来十年或二十年内成为1万亿美元的巨无霸。然而,有三个最大原因值得被看空。

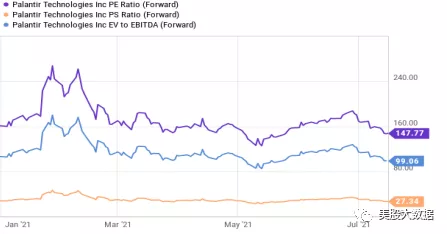

1.估值需要大幅增长

首先,PLTR存在估值问题。尽管在乐观的增长情景下,它们仍能产生有吸引力的年化回报,但如果它们未来几十年它们的年化收入增幅达不到20%以上的高预期,回报率将很低或者平平。

该公司的预期息税折旧摊销前利润率约为1%,相当低。为了说明这一估值有多高,要达到10%的息税折旧摊销前利润(EBITDA)成本收益率,他们必须在未来9年以接近30%的复合年增长率增长息税折旧摊销前利润。

此外,正如我们美股投资网最近的文章有讨论过,高收益会打击科技股的估值,我们相信通货膨胀将不可避免地继续以高速度增长,最终美联储将无力消灭它。这对于像PLTR这样估值倍数巨大的科技公司来说不是一个积极的趋势,因为未来的现金流会因为通货膨胀而失去价值。其结果是,由于估值模型要求更高的贴现率,它们目前的内在价值也大幅降低。

2.他们将面临日益激烈的竞争

在PLTR最近的收益电话会议上被问道: 在接下来的几个季度里,你打算和微软竞争什么?

管理层对此不屑一顾,说:

我们不与微软或其他软件供应商或系统集成商竞争。我们的竞争对手是我们的客户,我们与我们的客户建立自己的定制解决方案的愿望竞争。

然后继续赞美其商业软件Foundry的神奇能力。然而,事实仍然是,在某些情况下,像微软(Microsoft)这样的公司确实为公司的数据需求提供了比PLTR更便宜但同样有效的解决方案,而且随着对数据开发的商业驱动促使PLTR试图增加其总的可寻址市场。他们将不可避免地接触到这样的大科技巨头微软、IBM、甚至可能是AMZN。此外,还有其他数据分析公司也在与PLTR争夺合同,尽管PLTR在美国政府和商业方面都取得了巨大的成功,但它们的国际增长却远远落后。自去年上市以来,PLTR的人气直线上升,无疑吸引了新的竞争对手。这与首席执行官亚历克斯·卡普在2018年2月所说的截然不同:

这是一个人们低估我们所做的事情的时候……坦率地说,如果没有这些文章,我们不会有现在的成就,因为人们不会努力与我们竞争。你知道为什么吗?因为他们不了解我们做得有多好,这真的很酷。

现在,每个人都看到了这个行业吸引了多少资本以及盈利能力和增长潜力,PLTR几乎没有竞争的日子屈指可数了。虽然管理层今天可能对公司竞争力的问题置之不理,但很可能在不久的将来被迫解决这个问题。鉴于它们依赖于强劲和持续的增长来证明其当前估值的合理性,竞争是这篇论文的一个关键风险。

3.股份制薪酬削弱股东回报

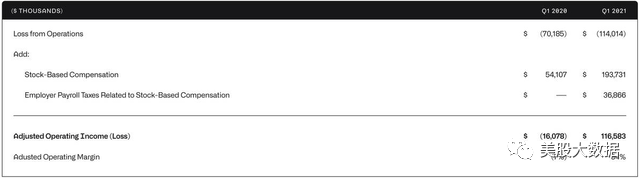

最后,但并非最不重要的是,基于股票的薪酬正在显著削弱股东回报。例如,在第一季度,扣除股票薪酬相关税后,第一季度的自由现金流减少至1.16美元,调整后的自由现金流利润率仅为33.9%,而不是管理层报告的44%。

他们的股票薪酬也打压了调整后的营业收入数字,使之从正转为深陷亏损:

展望未来,在可预见的未来,这似乎还将继续下去。

其次,如果激进的基于股票的薪酬只是一次性的,或者是最短期的项目,那么我们可以看看管理层如何将其从调整后的数字中剔除。然而,正如首席运营官卡尔在他们最近的收益电话会议上所说的那样,情况似乎并非如此。

我们计划继续给予员工股权,并为他们提供机会,让他们分享公司有意义的发展。

当然,吸引和留住行业中一些最优秀和最聪明的人才是PLTR完成使命并克服上述领域竞争压力的重要组成部分。然而,基于股票的薪酬对股东权益造成的损失是非常有意义的。因此,公司必须尽快找到削减成本和/或增加其他收入的方法,以抵消这一影响,并使PLTR能够很快实现公认会计原则的盈利能力,否则,股东会深陷困境以至于高估价将不再合理。

投资者前景

虽然我们一直非常看好PLTR,特别是在最近的回调之后。但我们认为,该股只有一条可行的道路,在未来20年内实现两位数的年化回报率,并被证明是21世纪最重要的公司之一,这得益于它对软件和数据的执着关注,以及它在美国国防基础设施中日益重要的作用。

也就是说,PLTR确实面临着一个熊市情况。它的估值确实要求大幅增长才是合理的,毫无疑问,它们今后将面临日益激烈的竞争,而它们激进的股票薪酬计划无疑正在削弱股东回报。

毫无疑问,PLTR作为一家公司有着光明的未来。然而,对未来预期已经体现在股价里,这意味着,如果股市未能达到预期,股市还有很大的下行空间。

虽然我们仍然对公司的潜力充满信心,并看好以目前价格计算的总回报前景,但投资者在对该股过于热情之前,应该牢记这些非常真实的风险因素。

本文编选自“美股大数据”,作者:StockWe;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP