通胀大超预期,但美联储似乎要“鸽”到底?

事件

北京时间昨天晚上,美联储主席鲍威尔参加了众议院金融委员会有关半年度货币政策报告的听证会。在前一天6月CPI数据大幅超预期继续上行后,投资者无疑把目光都转向鲍威尔昨晚在国会半年度货币政策会议上的证词和发言上,看其如何解释如此高且持续超预期的通胀、以及对未来货币政策节奏的可能影响。

结果是,虽然鲍威尔承认了短期通胀大幅上行的压力,但依然维持其一直以来有关通胀是暂时性且将回落的判断。在这一判断基础上,鲍威尔表示现在距离达到货币政策退出的标准依然有相当距离(a ways off)。

市场显然是谨慎欢迎这一表态的,尽管可能依然无法完全解除对通胀持续攀升的担忧,但美联储的此番表态至少给市场吃了定心丸,部分缓解了政策可能被迫且意外快速退出的担忧。市场的表现也反应了这一点,整体上美股涨、美债利率回落,但变化幅度都不算很大。

点评

整体上,市场对于鲍威尔此次听证会的关注焦点主要都集中在如何回应6月份再度超预期且持续的通胀上行压力、以及在此背景下货币政策是否会被迫以更快的速度退出。

具体来看,在其预先准备好的证词和随后的回答环节中,鲍威尔针对上述问题传递了以下几点信息:

关于通胀,承认短期价格压力,但依然认为短期高通胀是受基数和部分供给瓶颈所致,后续有望回落。

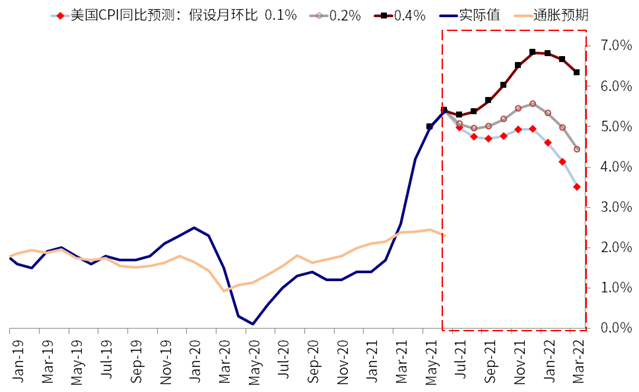

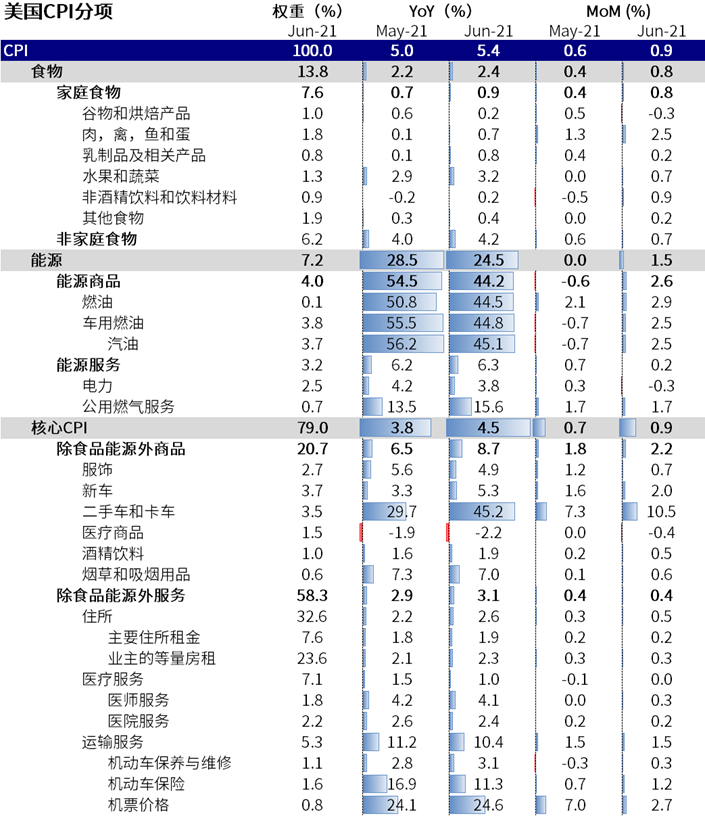

6月继续大幅上行的通胀的确让市场意外,同比5.4%和环比0.9%,均大幅超出市场预期且高于5月份的5%和0.8%。由于5月份是一个低基数,因此市场普遍预期6月份CPI有望从5月高点小幅回落(市场预期为4.5%),但实际高达0.9%的月环比(历史平均水平仅为0.2%)却将6月CPI同比推升至同比5.4%的高位(《大超预期的通胀vs. 相对淡定的市场》)。针对这一点,鲍威尔在证词中表示,短期通胀大幅走高且将在未来数月逐步回落前维持高位(elevated),比预想的要高且更具持续性(a little bit more persistent),因此承认了短期的价格压力。

但是在更重要的对未来趋势的判断上,鲍威尔依然维持其此前一直的观点,即通胀是暂时性的(temporarily boosted)。鲍威尔在证词和回答中表示,近期的高通胀来自几个部分,一是去年的低基数,二是部分行业的生产和供应瓶颈,如汽车缺少芯片,三是部分服务性行业开放带来的强劲需求,如出行机票酒店等。鲍威尔表示短期的价格压力来自于高需求和低供给的“完美风暴”,因此未来当低基数逐渐退去和供应瓶颈逐步缓解后,价格也有望回落。

在这一点上,市场在前一天6月CPI数据公布后的反应倒是也基本上也体现了这一预期,即面对这么“夸张”的数据(例如二手车价格同比高达45%的涨幅),市场反而认为恰恰反而是不可能一直持续的。

关于货币政策,依然不急于退出,并表示将在正式宣布政策变化前提前给出信号。

其实对于市场而言,相比短期的通胀走高,市场更关心的是高通胀是否会导致政策变化的“二阶导数”。在这一点上,其实更多取决于美联储,换言之,如我们在昨天通胀后的点评《大超预期的通胀vs. 相对淡定的市场》中所分析,短期价格已经这样了,需不需要立即采取行动主要取决于美联储的如何判断了。

从昨天鲍威尔的表态中来看,这一答案是否定的。鲍威尔虽然也说了诸如后续通胀过高伤害到消费者和商业机构预期那么美联储将会加息的话,但发言重心显然还是放在不急于退出的姿态上:例如,鲍威尔表示,目前距离满足美联储所谓经济出现重大进一步进展的政策退出门槛还有很长距离(a ways off);如果因为一些一次性的价格变化如机票酒店、新车与二手车价格就急于加息,将是错误和不成熟的(a mistake to act prematurely)。

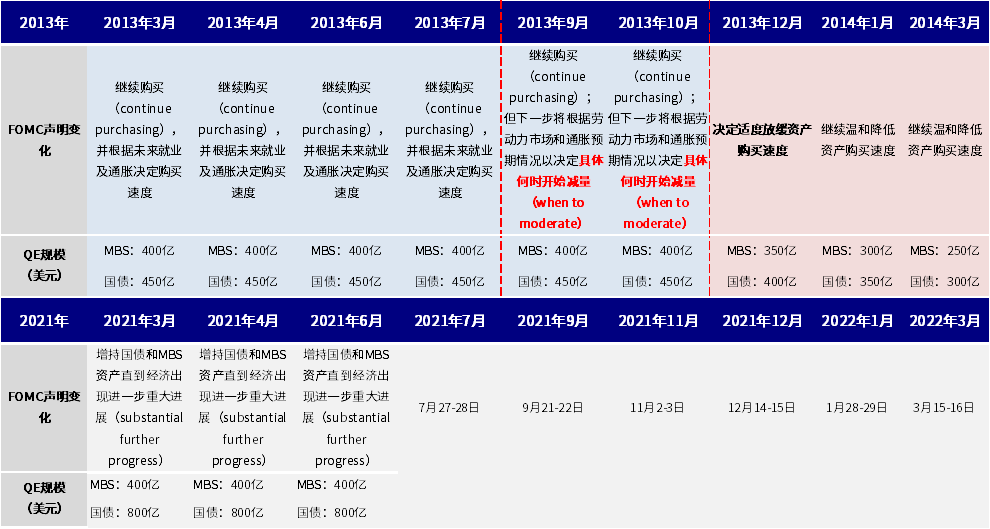

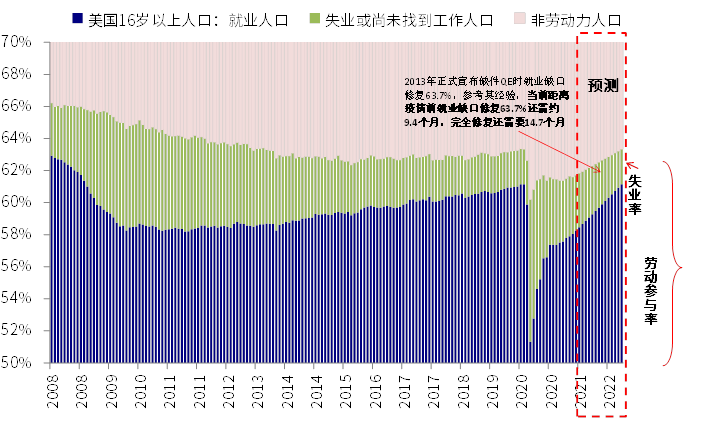

在政策退出的可能时间上,从目前到年底还有7、9、11和12月四次FOMC会议,以及8月Jackson Hole的央行年会。由于鲍威尔表示在正式宣布政策变化前将会提前给出提示,因此7月份FOMC会议就暗示或者采取行动目前来看可能性应该依然较低。那么,接下来,8月的Jackson Hole会议和9月FOMC议息便有可能成为正式暗示未来QE减量的时点,而年底12月根据我们参照就业修复速度的测算则有望成为正式开始减量的时点。

这样一个时间表,基本和当前主流的市场预期一致,因此我们预计如果美联储采取这一步骤按部就班的政策退出且注重与市场的沟通的话,将不至于出现明显的恐慌和意外。不过,短期通胀走高、三季度服务性消费修复加速释放、特别是三季度末开始传递减量信号后,都有可能促使美债长端利率再出现一波上行,2013年QE减量之前也出现过类似情形。但我们同样也不预期有很大的幅度,参照历史经验,有可能正式减量开启后,长端利率就基本筑顶了。短期建议关注美股二季度业绩和7月底FOMC会议。

本文选编自微信公众号“Kevin策略研究”,作者:KevinLIU;智通财经编辑:赵锦彬。

扫码下载智通APP

扫码下载智通APP