高盛:在这些领域,价格飙升不会成为暂时现象

尽管近期的一系列通胀数据高于预期,但包括美联储官员在内的许多人士预计价格飙升是暂时现象,其中很大一部分归功于经济重新开放和供应链瓶颈。

不过,高盛经济学家在隔夜发布的报告中强调,预计今年晚些时候到明年的价格正常化可能在不同领域发展不均。

高盛表示,2022年底的核心个人消费支出(PCE)通胀率预测为2.0%。高盛的预测基于一项假定:即受困于供应链瓶颈的核心商品将有三分之一在2022年底出现价格逆转。

具体而言,高盛预计,二手车和汽车租赁等规模相对较大的商品价格回调幅度会更大。在这些商品中,疫情和政策因素导致了供求出现了暂时失衡。另一方面,尽管木材等商品价格已急剧下降,但集装箱运价显示,全球供应链的断裂还未到最严峻的时候,更不用说恢复正常或下降。

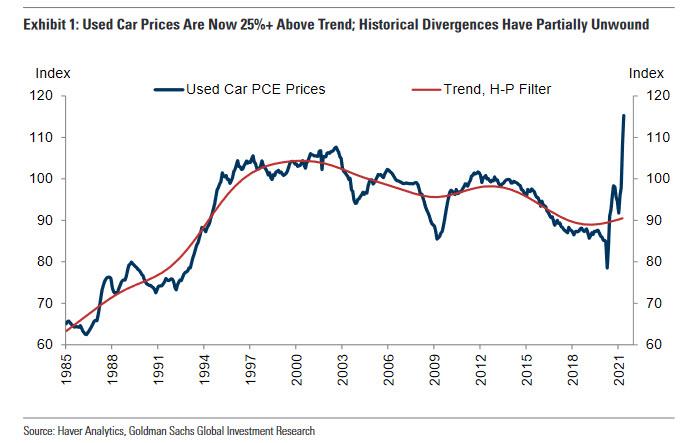

此外,高盛在深入研究了供应链中断和重开效应后,重点从统计角度探讨了不同领域通胀的历史差异。如下图所示,5月份二手车价格同比上涨了38%,目前已远远高于统计得出的潜在趋势估计。根据高盛的说法,仅这一类别的趋势正常化就会使核心PCE通胀率同比下降0.35个百分点。

(图片来源:高盛集团)

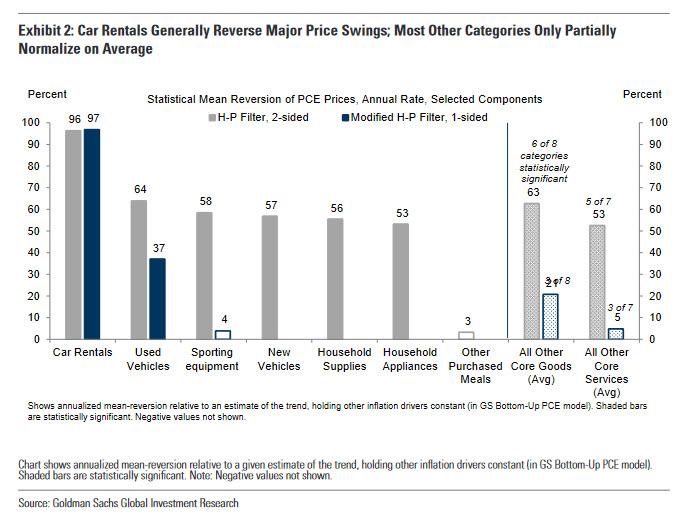

为了分析不同类别价格回归中期趋势的走向,高盛在其自下而上的核心PCE模型中加入了一个“偏离趋势”变量。如下面的灰色条所示,大多数类别都有正常化的迹象,包括许多当前通胀异常的领域。然而,除了汽车租赁以外,高盛发现平均价格并没有完全回归趋势。只有超过一半的领域将在未来一年结束价格偏离。

(图片来源:高盛集团)

第二组列反映了使用实时价格趋势的相同测试。它们表明,当价格偏差被实时测量时,其预测能力要弱得多。换句话说,虽然汽车租赁和二手车等容易出现暂时供需失衡的类别继续显示出显著的正常化趋势,但其他大多数类别的平均回归系数失去了统计和经济意义。

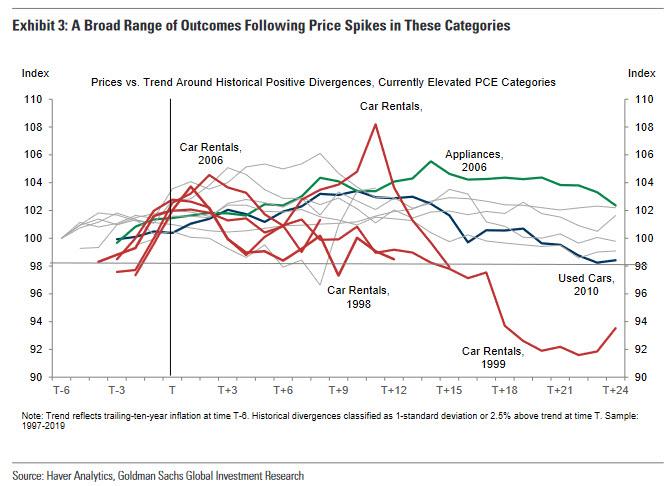

最后一张图表显示了自1997年以来的价格背离情况,这7个类别目前的水平尤其高。在这里,高盛较为乐观的观点是,2020年的封锁和需求波动造成的历史性失衡表明,当前的价格问题可能会更快、更全面地解决,因此,高盛预计“二手车等类别的价格回归相对较快,疫情和政策影响显然在供需之间造成了暂时的隔阂。”

从历史情况来看,旧车换现金计划曾在金融危机期间产生了类似的价格泡沫,但两年后这类产品的价格完全正常化了。但相比之下,上一次楼市繁荣期间家电价格的持续上涨表明,在芯片短缺结束后很长一段时间内,这类产品的价格仍有可能保持高位。

(图片来源:高盛集团)

综上所述,高盛承认,其结果表明,我们不应被快速或完全的价格正常化预测冲昏头脑,因为如果没有事后诸葛亮的好处,通常很难识别泡沫,而且失衡往往需要几个季度以上的时间才能解决。当然,这正是美联储继续辩称价格飙升是“暂时的”的原因,而美联储提供的充裕流动性也让美股今年以来不断新高,助推了另一种泡沫。

本文选编自“万得”,作者:万得;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP