美国地产市场,“见顶”还是“假摔”?

近期作为美国经济复苏动力之一的美国房地产市场似乎有些降温的“迹象”,主要表现在房地产销量出现了延续了4个月的回落态势。

对此机构研究的看法也不尽相同。有的表示过快上涨的房价和供给约束带来的需求回落和生产放缓,代表了快速复苏将进入尾声。有的则认为开工和销售的回落来自于供给短缺等因素,本轮地产周期依然健康持续。

美国当前房地产市场——价升量缩

我们先从几个维度来看看美国地产市场当前的状况。

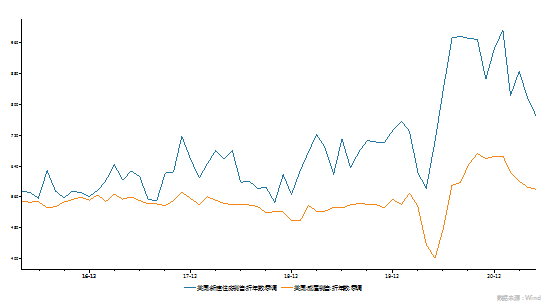

1、销售延续4个月回落:新屋销量和成屋销量自年内高点(也是次贷危机以来的新高)延续了4个月回落,销量分别下跌22.56%和12.9%。在美国成屋销售占9成,新屋销售占1成。但整体销量水平依然高于疫情前的均值水平。

2、新屋开工和营建许可亦出现回落。较年内2月高点回落8.81%和4.1%。

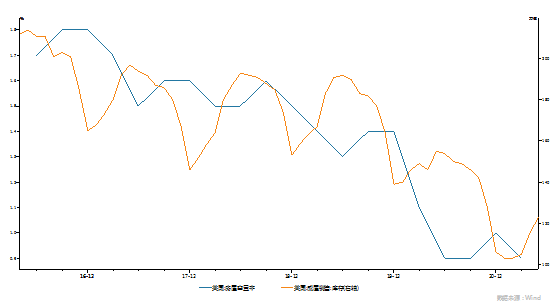

3、成屋销售库存和空置率依然处于历史极低水平,显示存量供给相当有限。

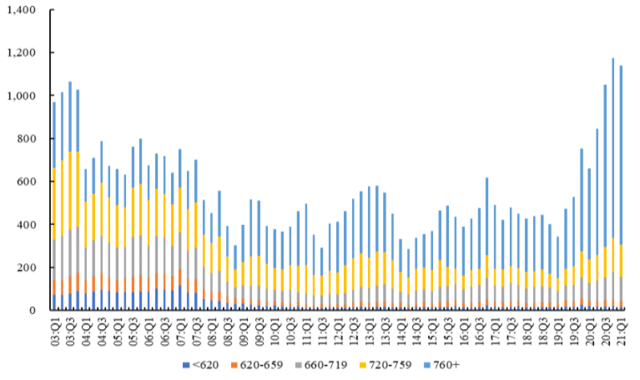

4、住房贷款利率处于较低水平,贷款人资质优异。30年期抵押贷款利率较年初低点略有回升到去年8月水平,但仍处于历史以来的极低值水平。同时疫情后商业银行普遍提高了各项贷款的要求,本轮房地产贷款人资质都相当优越。

数据来源:兴业证券

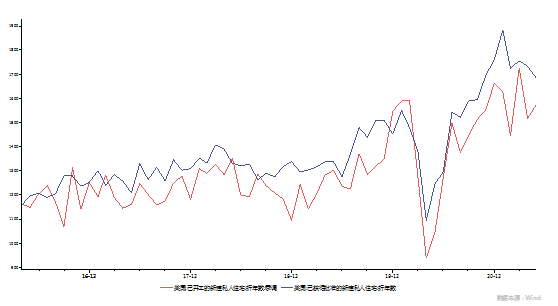

5、房价继续上行。5月成屋销售中位价同比上涨23.56%,环比上涨2.85%;新屋销售中位价格同比上涨18.07%,环比上涨2.49%。依然呈现出较快的上行态势。

销量回落的原因——“供给不足” and “价格上涨”

从券商的研究来看,美国房地产销量的回落大致来自于三大原因:新房开工受限、成屋供给不足和短期价格上行过快带来的需求抑制。

● 新屋开工受限:受限主要来自建材和建筑工人的短缺涨价。有券商研究指出目前各类建筑材料的短缺程度在40~90%之间,同时4月PPI软木、钢铁扎制品价格指数同比分别上涨121%、67%,大幅提高建筑成本。另外建筑工人短缺也制约开工进度,3月之后建筑业非农就业人数并无新增反而减少,但薪资方面6月建筑业时薪涨幅已为制造业中最高。不过5月以来,木材价格已出现非常明显下滑。未来两月可观察供给的好转是否能明显支持新屋供给。如果没有的话,或许更大压制是来自于需求端。

● 二手房挂牌量有限:挂牌上市的二手房数量供给增加有限,购房者的可选购房目标受到限制,从而拖累二手房销量。整体上来看成屋库存确实处于历史低位。但短期来看,二手房的供给随着疫情的好转、房价的上涨是有所改善的。今年3月以来,二手房库存还出现补库的情况。

● 价格上涨过快:房地产价格同比涨幅在疫情后明显超过居民薪资收入涨幅,不断创新高。这不仅使得中低收入群体的住房购买力受损,也使其获得按揭贷款的难度增加。结构上来看,低端住宅销售量回落较为明显。从产销库的总体表现来看,该因素逻辑上相对通顺。

下半年房地产如何走——“见顶”还是“假摔”?

下半年有几大因素的发酵或使得房地产价格上行趋缓。

1、美联储缩减购债导致长期抵押贷款固定利率上行,引发地产降温;

2、“驱逐令”6月到期后或将带来二手房挂牌的增加,供给逐渐增多;

3、7月底房贷违约延期到期,或带来销售和投资方面的压力;

4、新房供应短缺和涨价压力会趋于下降,将提供有效供给。

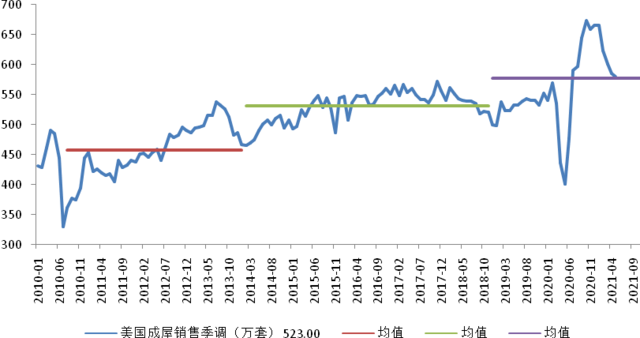

销售方面,从当前低位的库存、空置率和优良的贷款结构来看,房地产销售周期上行仍有基本面支撑。参考美国成屋销售2010年-2014年以及2014年-2018年两轮周期,本轮销售上行周期实际上始于2019年初,2020年被疫情所打断,但整体上行周期至少持续到今年年末。

而2020年四季度销售峰值实际上是对二季度疫情间销售冻结的补偿,因而未来销量或难现新高。从本轮周期销量大约增长8-10%来看,下半年销售依然会处于578万套-600万套的均值水平。(5月为580万套)因而销量进一步大幅下滑的可能性不大。

因此下半年美国房地产市场,大概率会呈现销售波动回升和价格涨幅降温的状况。换而言之,“见顶”或也是“见顶”(销售峰值已过和价格增幅放缓),“假摔”也算是“假摔”(销售上行周期依旧)。

本文选编自“华尔街见闻”,作者:周欣瑜;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP