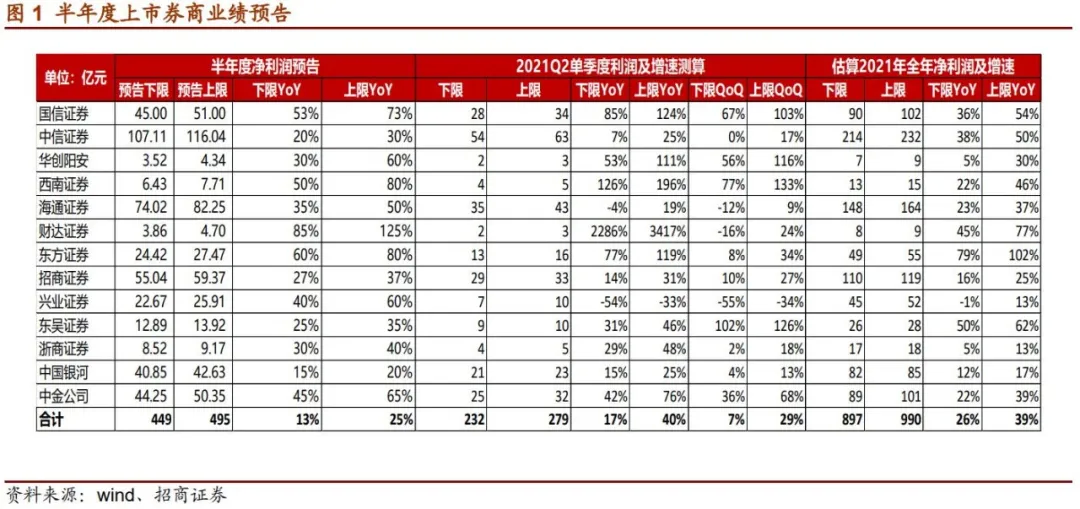

招商:13家上市券商预告2021年上半年经营业绩,合计实现净利润449亿至495亿

截至2021年7月2日,共计 13 家上市券商对 2021 年上半年经营业绩进行预告,合计实现净利润 449 亿至 495 亿,同比增长 28%至 42%,行业整体继续维持超预期高景气度。

2021上半年维持高景气,Q2 单季度超预期环比正增长。截至 7 月 2 日,共计13 家上市证券公司对 2021 年上半年经营业绩进行预告,该 13 家证券公司在2020 年全年业绩合计占全体上市证券公司净利润合计的 47%。该 13 家证券公司上半年合计实现净利润 449 亿至 495 亿,同比增长 28%至 42%,半年度业绩增速较一季度净利润增速进一步扩大。从 Q2 单季度看,13 家上市券商 Q2合计净利润 232 亿至 279 亿,同比+17%至 40%,环比+7%至 29%。在一季度高基数背景下,已公告证券公司净利润下限环比依然实现正增长超出市场预期。基于当前已公告证券公司上半年经营业绩,年化测算该13家证券公司2021年合计实现净利润 897 亿至 990 亿,同比+26%至 39%。由此可以判断,证券板块有望在 2020 年高基数背景下继续刷新历史第二好业绩。

市场短期虽有波动但总体向好,居民财富配置向金融产品迁移,基金市场持续向好。

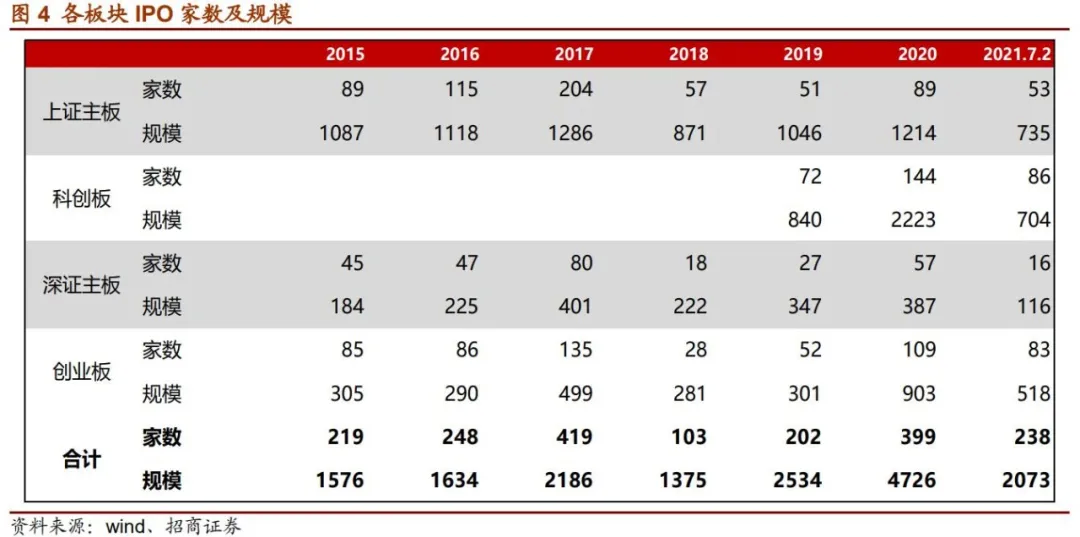

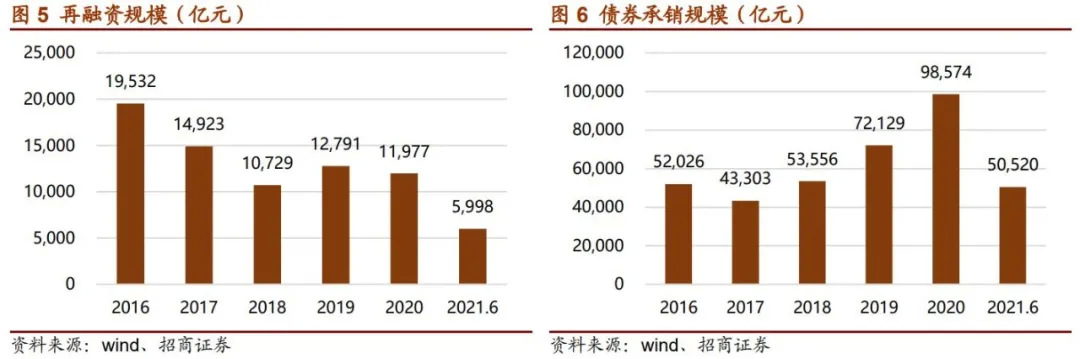

(1)一级市场方面,截至7月2日,IPO共238家,其中主板、科创板以及创业板发行家数分别为69家、86家以及83家。其中主板和科创板前6个月发行家数基本等于去年全年一半,创业板发行家数超过去年全年76%。从规模上看,由于今年以来单家发行规模较去年进一步减少,当前合计2073亿,大致为2020年全年44%。今年前6个月以来再融资规模达到5998亿,与去年节奏基本持平。2020年证券公司债券承销规模达到98574亿创下新高,今年以来规模达到50552亿,预计全年与去年全年基本持平。

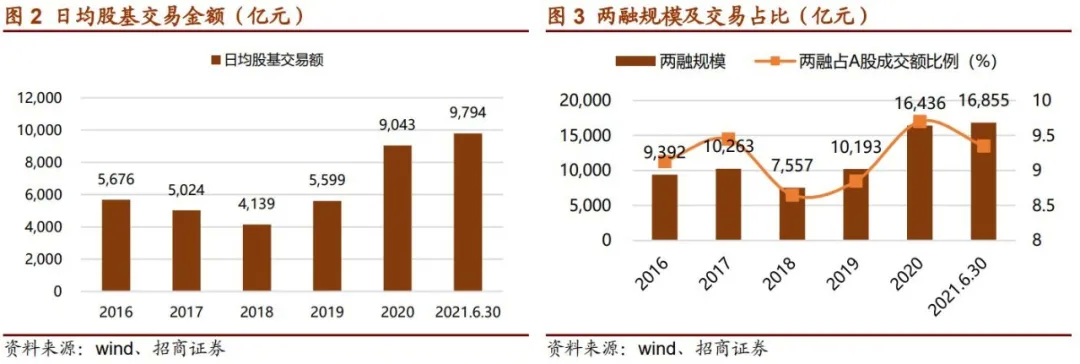

(2)二级市场方面,沪深300上年年+0.24%,其中二季度+2.54%;上半年日均股基成交金额9777亿元,较去年全年水平增长8%,同比+21%;Q2日均股基成交金额9398亿,同比+34%,环比-7.5%。两融规模接近1.7万亿,较去年底+3%

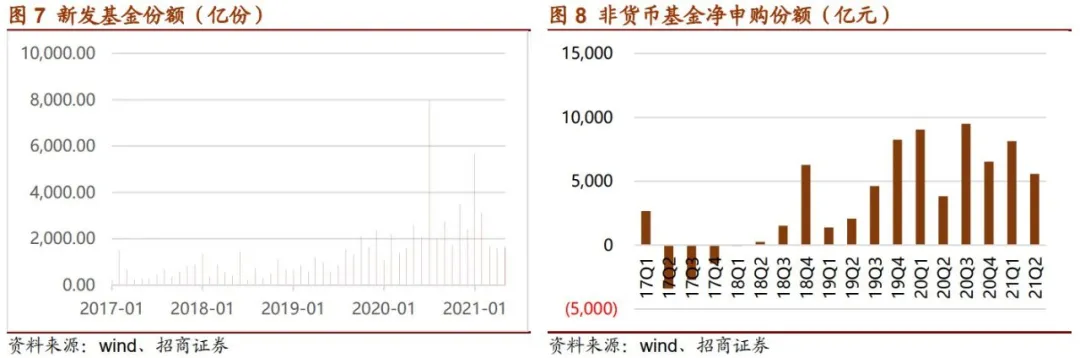

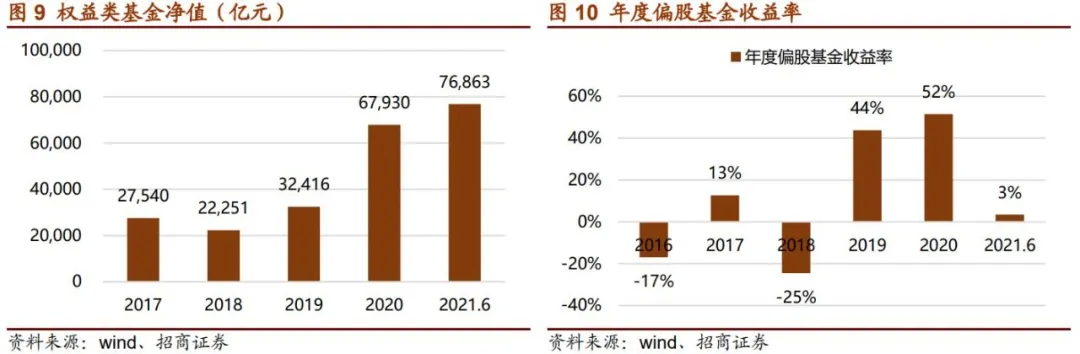

(3)基金市场方面,上半年新发基金15328亿份,同比+40%,其中今年1月单月新发5666亿份额,创下历史第二高点,仅次于去年七月。上半年非货基金净申购1.37万亿,其中一季度8138亿,二季度5567亿,处于19年以来相对高点,且自18年2季度以来已经实现连续12个季度净申购。其中,权益类基金规模不断攀升,最新权益类基金规模约76863亿,较去年末+13%。

财富管理为长期增长主线,投行实力将进一步分化。财富管理将成为中长期增长引擎,一方面,基于我们此前策略报告测算,2020年全体上市证券公司财富管理产业链收入合计达到1546亿,占调后营收比例达到35%;另一方面,居民财富向金融产品迁移权益类品种尤为受到青睐,公募基金投顾等政策引导居民合理长期持有优质金融产品,证券公司财富管理渠道收入和资产管理收入都将实现快速增长。另一方面,投行实力进一步分化,从再融资角度可以看出投行大客户质量和黏性,今年以来中信、中金、华泰和建投市场份额分别达到26%、14%、10%和8%。

投资建议:维持行业推荐评级。一方面,行业处于高景气度,半年度业绩实现高双位数增长,同时全年业绩有望刷新历史第二好业绩。另一方面,当前券商指数估值为 1.72 倍 PB 低于 5 年来板块估值中位数,其中部分公司估值已经接近历史底部,与行业经营业绩高景气形成反差。在财富管理长期向好趋势下,证券板块金融产品渠道收入和资产管理收入有望实现快速增长。同时在拥抱直接融资背景下投行业务实力分化进一步加大,头部公司优势进一步明确。建议从财富管理渠道、权益类资产管理和投行业务三方面实力最突出公司中选择具体投资标的,强烈推荐东方财富、中金公司(03908),建议关注兴业证券、东方证券(03958)、广发证券(01776)。

风险提示:市场活跃度低迷;监管趋严格,政策复苏不达预期;疫情以及国际环境等发生重大变化;各项业务价格战加剧。

本文编选自微信公众号“莲花山士丹利金融研究”,作者:郑积沙、刘雨辰、曾广荣;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP