科创板集中解禁影响如何?

报告正文

一、科创板集中解禁影响如何?

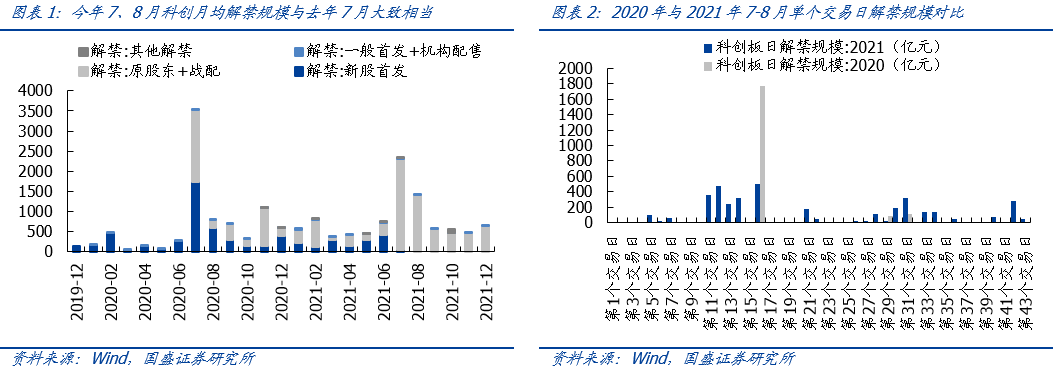

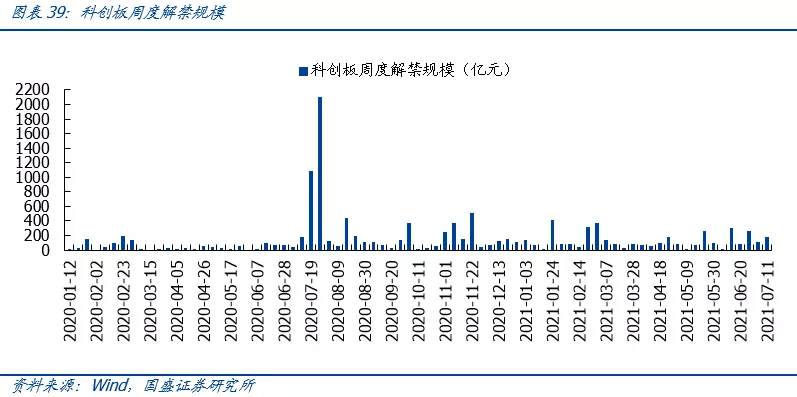

科创再迎集中解禁,与去年有何异同?今年三季度,科创板再迎集中解禁,剔除新股首发带来的解禁分流,今年7月和8月的首发解禁规模分别约2295.4亿元和1412.0亿元,月均水平与去年同期7月的1781.3亿元大致相当,再度成为科创投资的市场关注热点。尽管如此,仍需注意本轮的集中解禁与去年的几点不同:

其一,本轮解禁虽规模更大、窗口更长,但压力不一定更大。本轮集中解禁的股份不仅涵盖2019年首批科创板公司的首发股份,而且包含去年同期新股的首发股份,因而无论是解禁总量还是窗口长度均超过去年同期。但这主要源于连续两年7-8月的IPO加速扩容,此轮的集中解禁不仅有解禁窗口的叠加效应,也有IPO扩容的推动,因而解禁总量的抬升并不必然对应科创板整体压力的抬升。

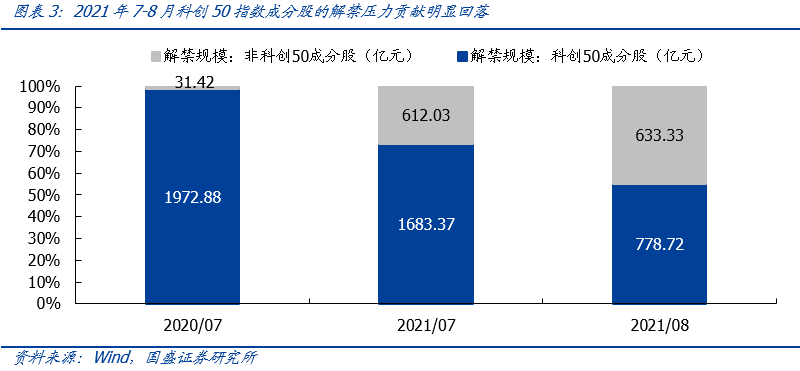

其二,本轮解禁分布相对均衡,解禁冲击或将相对平缓。去年同期的解禁高度集中,主要体现在7月22日,且以首批科创板公司的“周年”解禁为主,而此轮解禁相对分散,单日最大解禁规模尚不足500亿元,因而预计本轮的解禁冲击或将被“摊薄”。

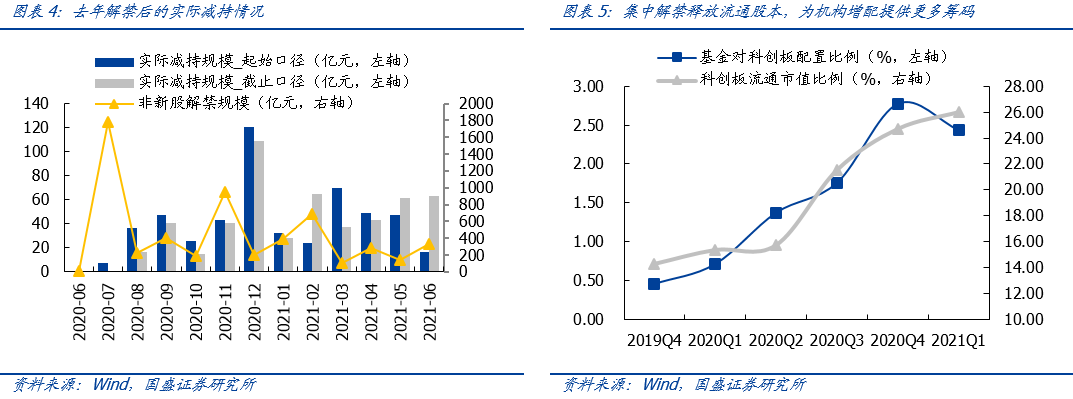

其三,去年同期的解禁更多集中于指数成分股,而本轮解禁则更多向指数外围倾斜。去年7月,解禁压力几乎全部集中在指数成分股中,占比达98.5%,而今年7、8月的科创解禁压力明显开始向非指数成分股倾斜,解禁规模占比分别达到26.7%和44.9%,因而本轮解禁之下,预计指数承受的解禁压力将弱于去年同期。

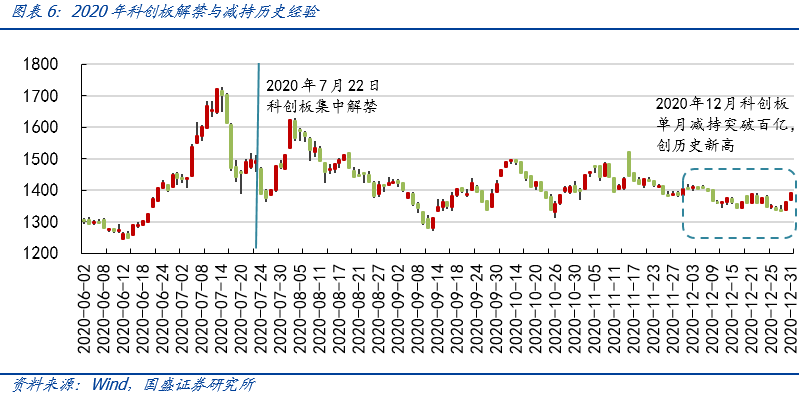

上一轮科创板集中解禁有何经验?回顾去年的科创板经验,一方面解禁与实际减持存在一定时滞,另一方面解禁意愿也相对有限。去年的解禁高峰集中在7月,而实际减持高峰则集中在12月,而且去年7月单月解禁约1800亿元,但2020年下半年合计减持规模仅约500亿元,实际减持比例相对有限。

此外,结合市场表现看,集中解禁更多带来情绪上的扰动,解禁本身与实际减持的落地对市场表现的影响均相对有限。与今年类似,科创50指数在去年解禁前夕也处于上升阶段,但伴随集中解禁窗口的临近,过度担忧之下,指数快速大幅回撤,7月13日单周遭遇四连阴,累计跌幅近20%。但反观后期,7月22日解禁正式落地后,指数仅连续下跌两日,累计回落8.2%,随即快速上扬;而且12月的实际减持高峰之下,指数也基本维持震荡格局,单月仅小幅收跌1.2%。

短期看,科创解禁主要体现为情绪扰动,且短期的潜在市场冲击实则为资金入场提供了底部机会。

中长期看,科创的集中解禁将释放大量流通股本,为机构增配提供更多筹码。去年三季度集中解禁之后,公募基金的科创配置也在四季度明显提速,也在一定程度上佐证了这一观点。

展望三季度,短期集中解禁或有情绪扰动,但并非核心矛盾,业绩高增速仍是科创掘金的关键。此前,我们已在中期策略及系列报告中反复强调,当前市场的核心动力是资金格局由此前的增量入市向存量博弈的转型,估值驱动也逐步由分母端向分子端回归,业绩高增速成为资金追逐的重心。因而,集中解禁短期可能对市场风险偏好形成一定扰动,但并非核心矛盾,科创板自身的业绩增速优势仍是掘金关键。后续伴随中报窗口的临近,应继续围绕业绩高增精选结构,并把握解禁冲击可能带来的阶段底部机会。

二、科创板市场周度回顾

2.1、科创板市场表现

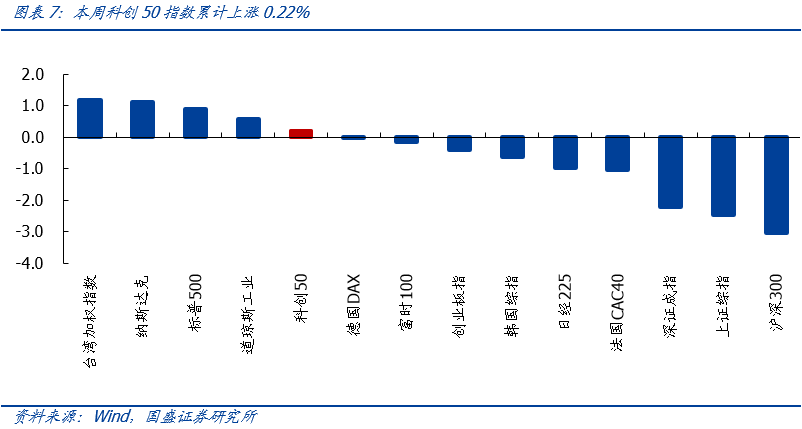

本周科创50指数累计上涨0.22%,涨幅居前。6月28日至7月2日,科创50指数累计上涨0.22%。全球视角下,全球主要市场指数涨跌互现,科创50指数涨幅居前。

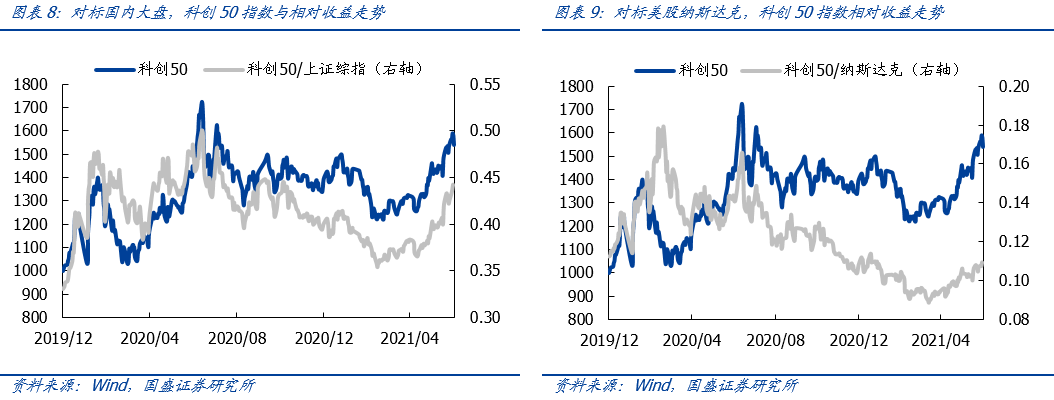

对标海内外市场,科创板相对收益走向分化。对标国内大盘,科创板相对收益继续攀升,截至7月2日收盘,科创50/上证综指升至0.44。对标海外科技创新企业云集的纳斯达克市场,截至7月2日收盘,科创板指/纳斯达克指微降至0.11。

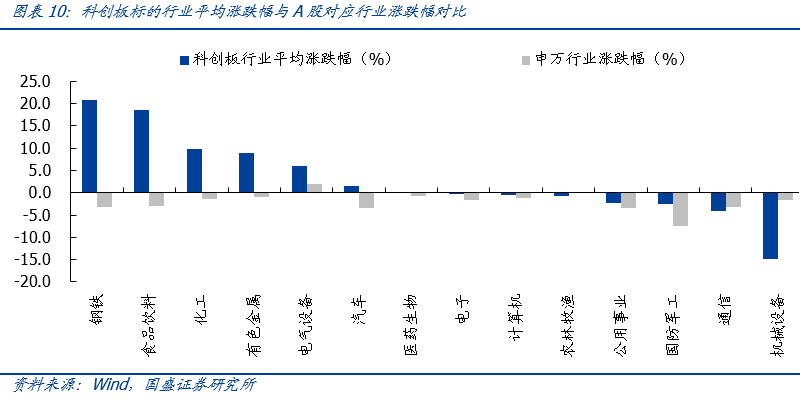

行业层面,科创板行业涨跌互现。本周科创板行业涨跌互现,其中钢铁、食品饮料和化工行业涨幅居前,分别达20.73%、18.65%和9.90%,同时机械设备、通信和国防军工行业跌幅居前,分别达14.88%、4.15%和2.41%。

主题层面,科创板主题多数收涨。本周科创板主题多数收涨,其中新材料产业、生物产业和相关服务业涨幅居前,涨幅分别达9.98%、5.31%和4.80%,同时高端装备制造产业和新一代信息技术产业收跌,分别下跌7.14%和0.86%。

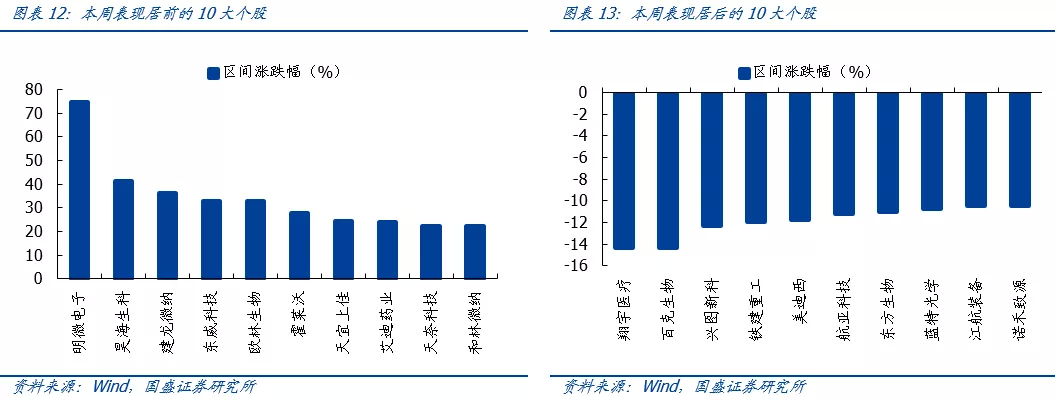

个股层面,明微电子涨幅居首,翔宇医疗回落居多。回顾本周个股表现,明微电子、昊海生科和建龙微纳累计涨幅居前,分别上涨74.89%、41.2%和36.37%;同时,翔宇医疗、百克生物和兴图新科累计跌幅居前,分别下跌14.36%、14.34%和12.33%。

2.2、科创板估值分析

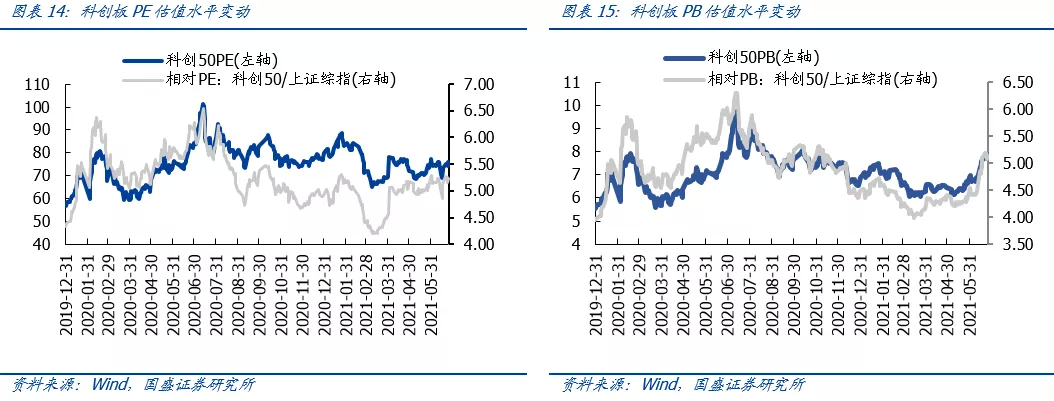

本周科创板估值窄幅震荡,相对估值溢价继续修复。截至7月2日收盘,科创50PE估值升至76.05倍,PB估值降至7.83倍。相对估值角度而言,科创50相对大盘估值溢价上升,截至7月2日收盘,科创50/上证综指的PE相对估值升至5.37,PB相对估值升至5.21。

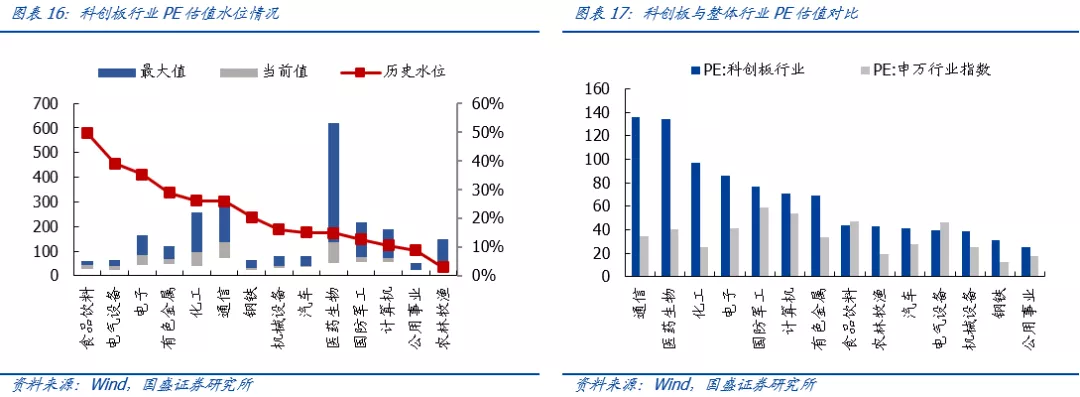

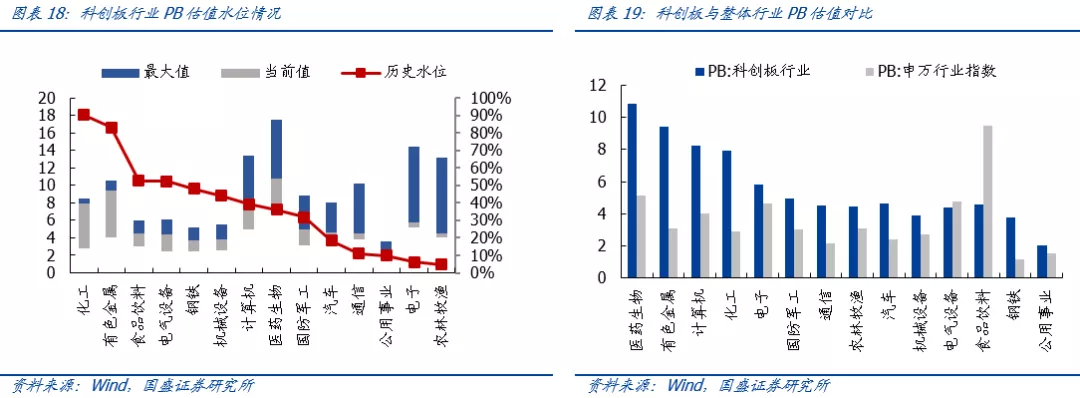

行业层面,过半数行业估值水位上升。行业层面,PE估值体系下,食品饮料、电气设备和电子估值水位居前,分别为49.72%、39.14%和35.31%;PB估值体系下,化工、有色金属和食品饮料行业估值水位居前,分别为90.31%、83.15%和52.62%。

主题层面,过半数主题估值水位上升。PE估值体系下,相关服务业、新材料产业和新能源汽车产业估值水位居前,分别为95.48%、62.57%和53.87%;PB估值体系下,相关服务业、新一代信息技术产业和节能环保产业估值水位居前,分别为96.04%、55.1%和41.9%。

2.3、科创板资金结构

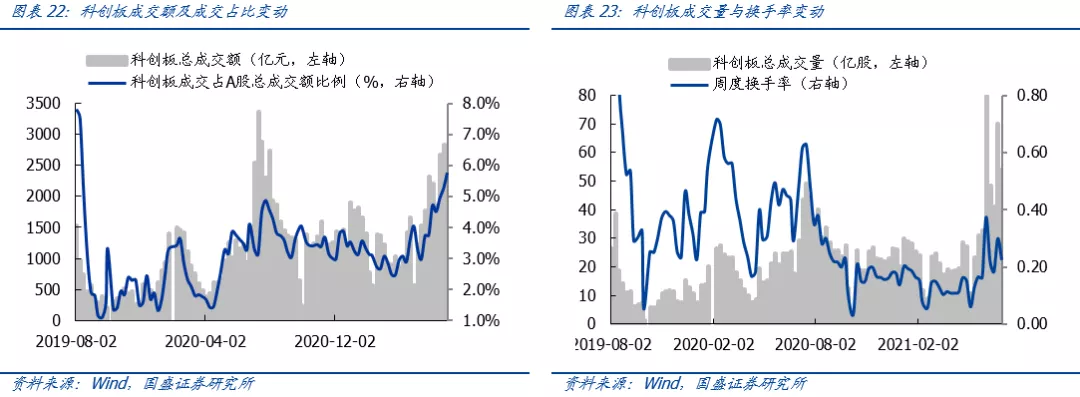

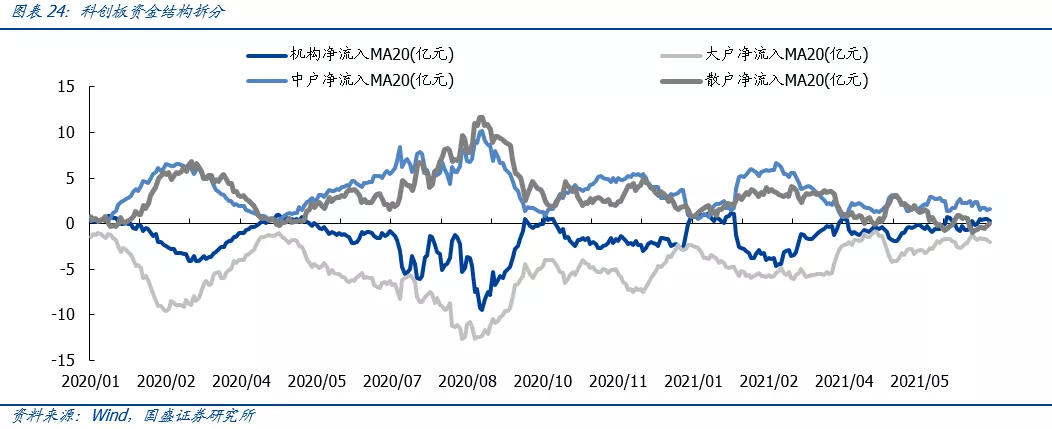

科创板成交额持续上行,周度换手率小幅回落。本周科创板总成交额2838.46亿元,较上周增加167.63亿元,板块成交占比升至5.77%,此外,科创板周成交量降至54.14亿股,周换手率降至0.22。从交易者结构来看,本周大户、散户主导流出,而机构和中户主导流入,机构和散户累计资金净流入20日均线收窄,大户和中户走阔。

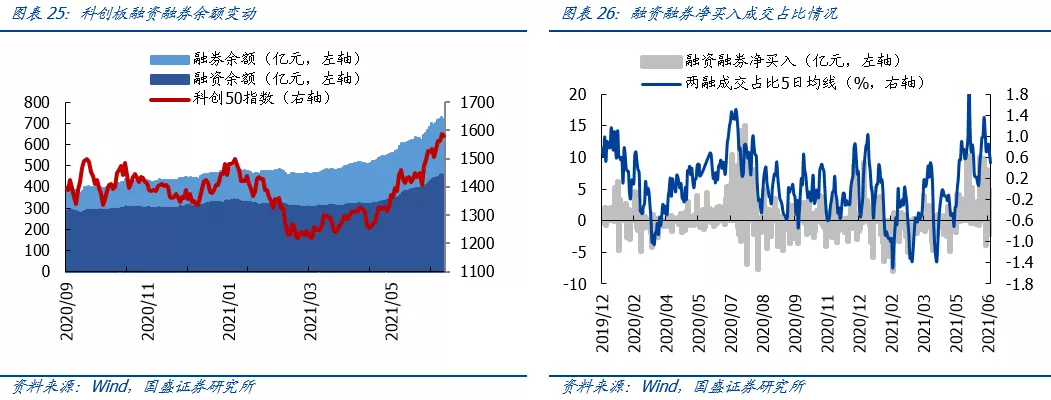

本周两融余额回升,两融成交占比高位回落。截至7月1日收盘,科创板两融余额722.72亿元,较上期增加27.99亿元,其中融资余额升至465.72亿元,环比增加15.06亿元,而融券余额升至256.99亿元,环比增加12.92亿元。两融交易层面来看,本周两融交易占比回落,融资交易占比5日均线收至0.49%。

2.4、科创板新股发行

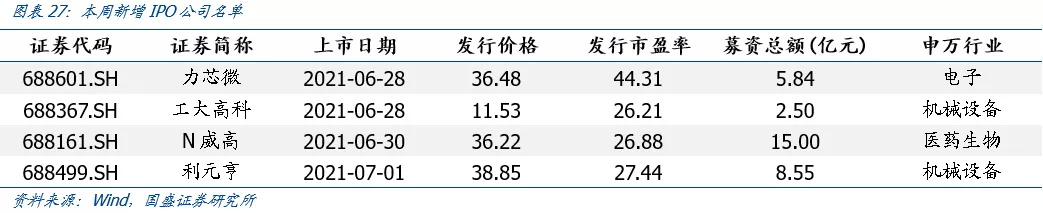

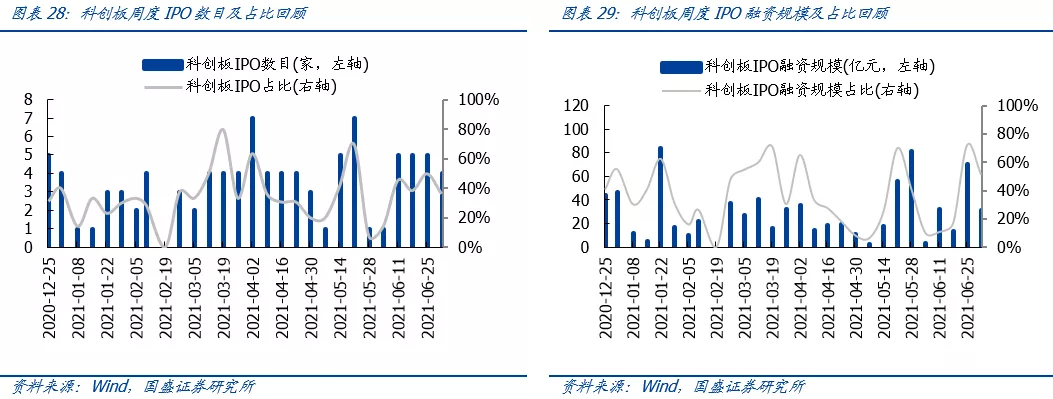

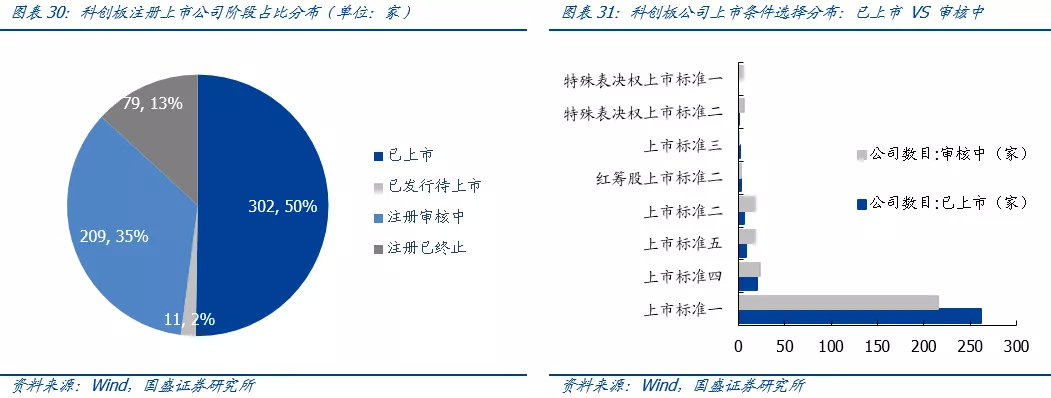

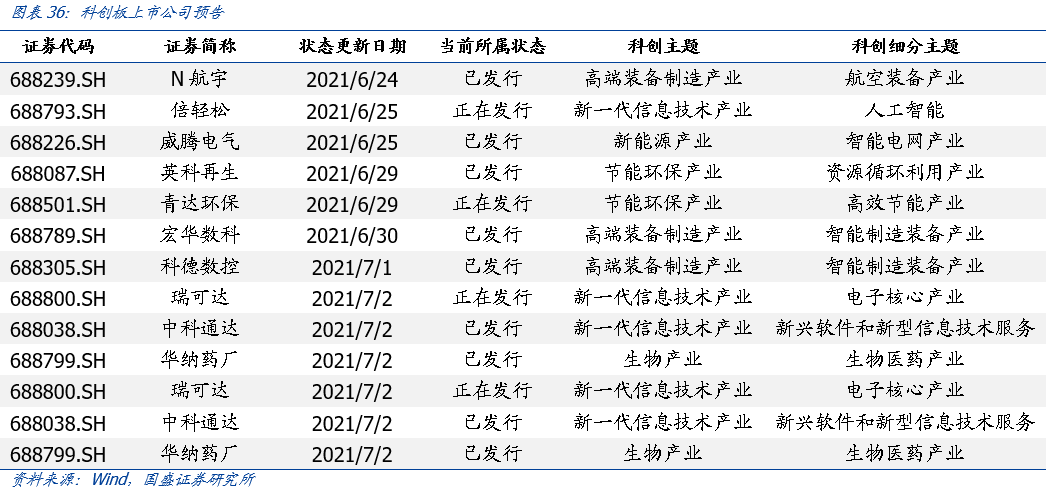

本周科创板新增4家IPO。本周新增4家IPO——力芯微、工大高科、N威高、利元亨,拟募集总额分别为5.84亿元、2.50亿元、15.00亿元、8.55亿元。本周科创板IPO节奏放缓,板块IPO占比达36.36%,同时,科创板首发融资规模下降,融资规模板块占比降至51.21%。截至7月2日,科创板已上市公司数目达到302家,已发行未上市公司11家,此外尚有209家处于注册审核之中。从上市标准选择看,第一类上市标准最受青睐,已上市和审核中公司分别达到262家和215家。

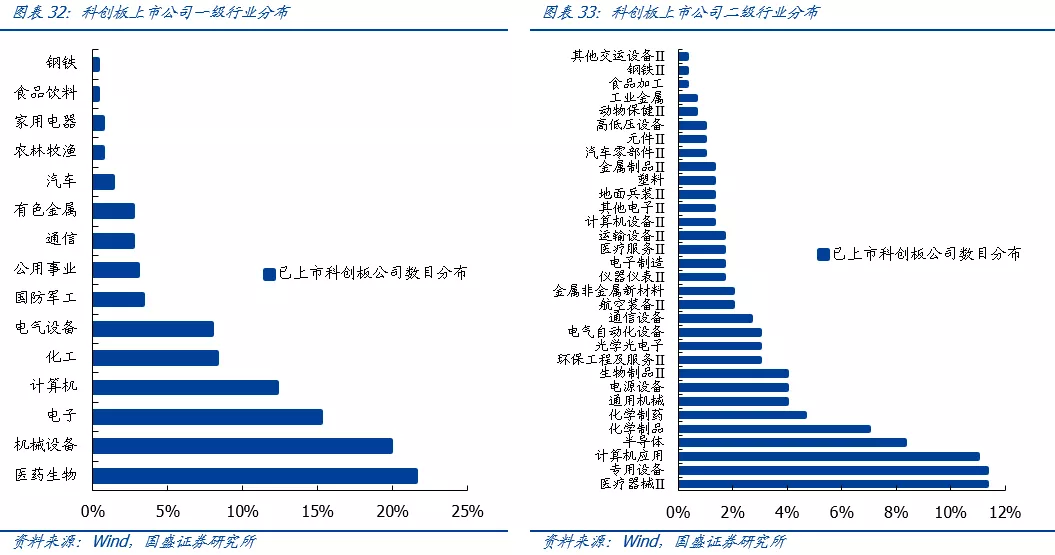

科创板上市公司行业分布:前五大一级行业分别为医药生物(65家)、机械设备(60家)、电子(46家)、计算机(37家)和化工(25家);前五大二级行业分别为医疗器械Ⅱ(34家)、专用设备(34家)、计算机应用(33家)、半导体(25家)、化学制品(21家)。

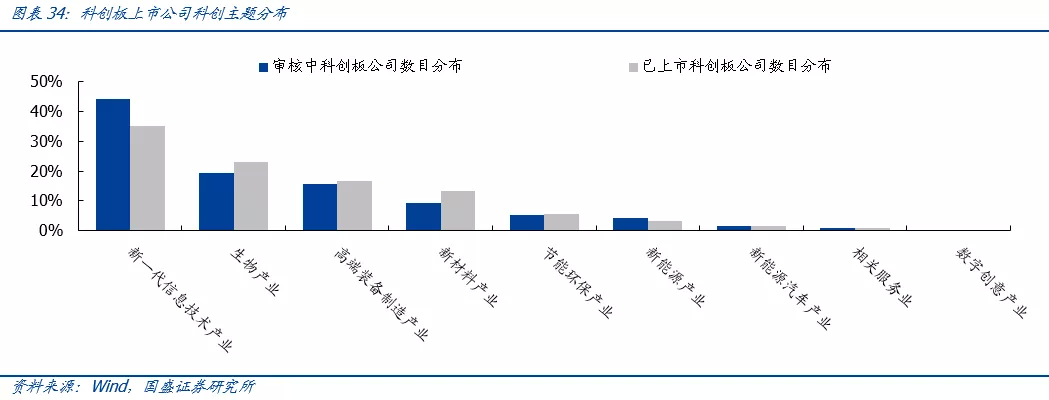

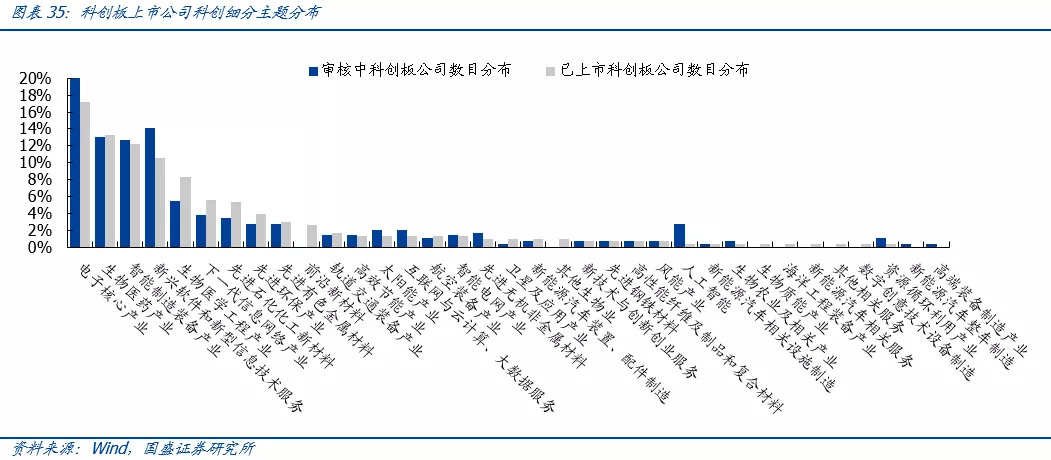

科创板上市公司主题分布:前五大科创主题分别为新一代信息技术产业(106家)、生物产业(70家)、高端装备制造产业(50家)、新材料产业(40家)、节能环保产业(17家);前五大细分科创主题分别为电子核心产业(52家)、生物医药产业(40家)、智能制造装备产业(37家)、新兴软件和新型信息技术服务(32家)、生物医学工程产业(25家)。

2.5、科创板公募基金

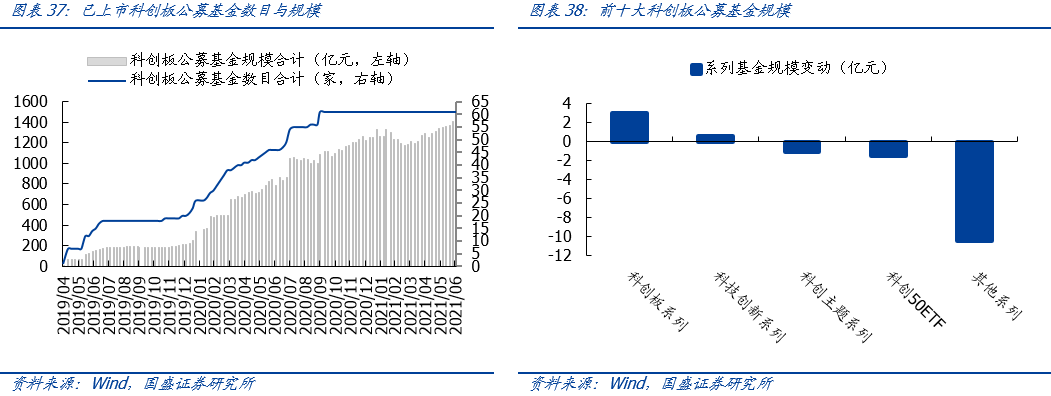

本周无新增科创板基金,整体规模小幅回落。目前,科创板公募基金共计61只,基金规模小幅回落,降至1394.04亿元。结合基金命名系列看,科创板系列与科技创新系列基金规模分别增加3.02亿元、0.63亿元,而科创主题系列、科创50ETF及其他系列基金分别减少1.10亿元、1.50亿元和10.49亿元。

2.6、科创板解禁展望

下周科创板解禁压力微升,共计5家公司解禁,合计解禁规模约109.40亿元。下周科创板将有5只个股解禁——皖仪科技、惠泰医疗、天智航-U、迪威尔、中科星图,解禁规模分别为5.32亿元、2.44亿元、83.88亿元、9.70亿元、8.05亿元。

风险提示

1、宏观经济超预期波动;2、海外超预期波动。

本文选编自“尧望后势”,作者:张启尧,王程锦;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP