华创证券:叮咚买菜(DDL.US)快增长,强体验,入口价值显现

核心观点

❖ 快增长,强体验,高入口价值(频度):叮咚买菜(DDL.US)作为3公里半小时送达的前置仓2C生鲜,自2017年创建以来,实现快增长、好口碑、强用户体验,通过严格品控,及时配送,较为齐全的品类,定位明确,扎根“买菜”生意,提供了较好的用户体验。

❖ 生鲜供需两头均无法通过垄断进行定价:生鲜上游生产分散,从育种到最终产品化,标准化程度极低,加上我国饮食结构中叶子菜占比高、鲜活肉类占比高,低加价、高折耗,需要快周转才能提高ROE。

周转需求使得生鲜行业knowhow极多,与其他消费品研究框架差异较大。相较价格优势,“深入原产地直采”更多是为了品控,供应链建设耗资巨大,而建立的采购端成本优势有限;另外,生鲜属于民生工程,有一定公共事业属性,不会价格膨胀,加上采买做饭的人往往以中老年为主,价格敏感度高,终端难以通过垄断进行提价。

供需两头价格透明,加价幅度小,各平台毛利率相差不大。供应链(仓储、物流)是按照峰值需求设计,峰值之外时间难以充分利用,资产属性重,刚性支出高,而供需两头都难以比照互联网企业逻辑定价,因此互联网涉足生鲜十年,仍然没有稳定盈利案例。

❖ 商业模式:频度、客单与折耗的平衡:作为2C互联网企业,叮咚的生意模式需要在频度和客单之间进行取舍,5万亿生鲜零售市场,以3口之家进行计算,每天只有30元生鲜支出,扣除2B(餐厅、食堂等)之后更少;追求每天下单的高频度,则ASP有限,而半小时送到会产生每单不少于10元的刚性履约成本,低客单*低毛利率,毛利额难以覆盖履约的刚性支出。

前置仓无门店,虽节省投资,但缺少处理尾货的场景,使得该模式除了UE模型之外,还需兼顾总部折耗成本。

❖ UE模型扭亏出路较多,最终盈利需要竞争格局支持:通过卖净菜、卖自有品牌可以提高毛利率,适度清库折扣可以提高周转、减少折耗,开放平台接受第三方、做广告可以提升收入,均有可能减小亏损,甚至跑平UE模型。

20Q1之后,生鲜进入社团时代,社团体验不如即时配送,但价格更低、竞争更激烈、补贴更多,且货品质量要求更低。我们认为,社区团购当前与生鲜2C并非面对泾渭分明的两个人群,随着两端客群基数的提升,会更接近相似消费者的需求分层,高频流量是叮咚的价值,也是这个赛道兵家必争的原因;研究叮咚,竞争格局或更为重要。

❖ 风险提示:流量成本上升,行业发展不及预期,行业竞争加剧,食品安全风险

目录

一、叮咚买菜概况:国内生鲜电商前置仓模式

叮咚买菜前身为2014年3月成立的叮咚小区,主要为代跑腿业务,2014年7月第一次提出了前置仓的概念。2017年将业务重心改为买菜业务,并改名为叮咚买菜,模式变为前置仓 + 自建物流配送。

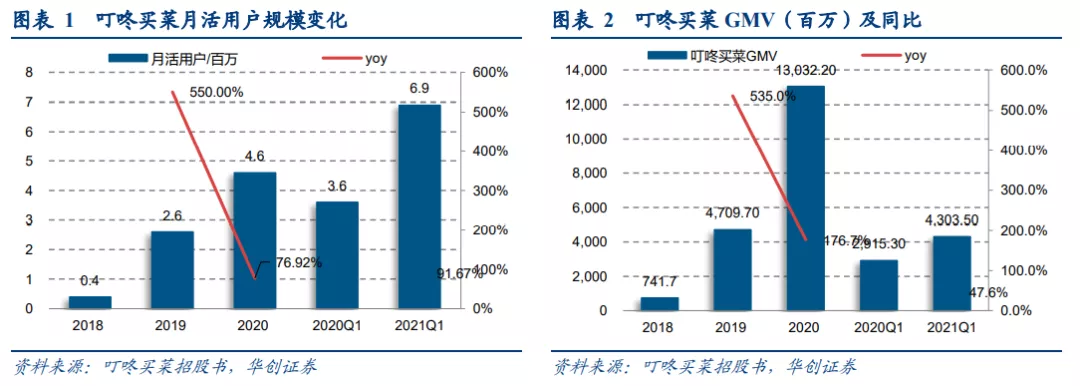

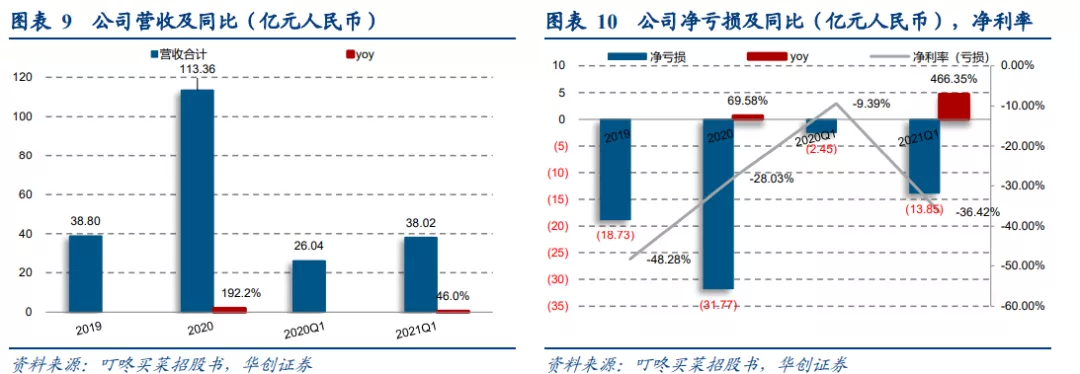

2017年5月,叮咚买菜APP 正式上线,创立“29分钟配送到家”的行业标准,7月,“7+1品控体系确立”,覆盖从源头采购到消费者服务的各个环节,2017年全年营收突破3800万元,2018年全年营收突破7.42亿,日订单量10万,2019年全年营收突破50亿,建成前置仓近600个,2020年全年营收突破140亿/yoy+192%,建成前置仓超过850个,日订单量85万。

前置仓是一个基于1-3KM,半小时左右配送的LBS业态,时效性强,和地理位置强相关。

叮咚买菜目前在上海,北京,深圳,杭州,苏州等29个城市布局,拥有950多个前置仓,由40个区域处理中心支持,5个城市月度GMV超过1亿元人民币,并保持在此数量级,18年底至今,长江三角洲的前置仓规模已扩大两倍,GMV从2018年的7.4亿元人民币增长到2020年的130.3亿元,年复合增长率为319.2%。

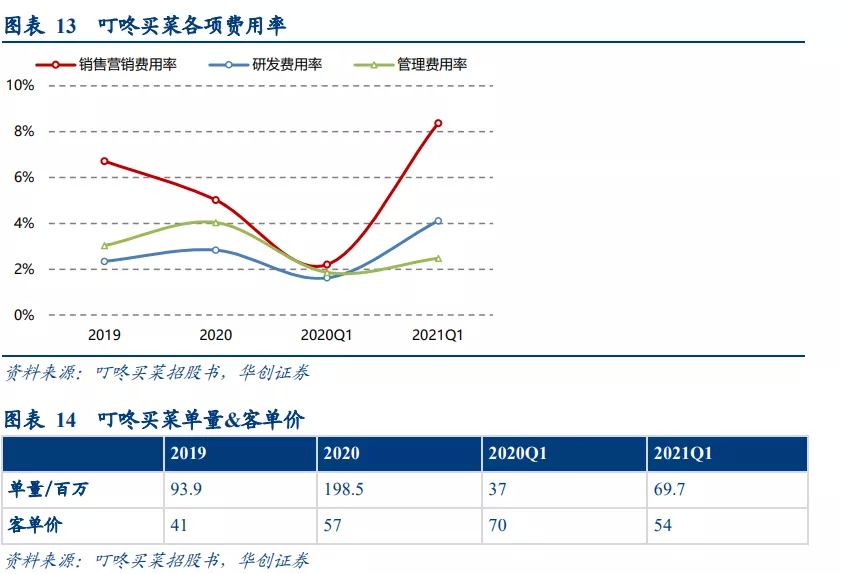

21Q1收入38.02亿元/yoy+46.0%,GMV为43亿元,总订单量为6970万,平均每月交易用户为690万/ yoy+91.7%,2021年Q1单位交易用户的月均订单量为6.7单,订单均价约54元。

体验为王,服务至上,从产品结构来看,叮咚买菜更接近菜市场,熟知行业knowhow,了解用户下厨痛点,具备烟火气,抓住消费心智,着眼蔬菜、肉禽蛋等日常做饭所需食材,并极其强调新鲜,以蔬菜肉禽蛋等下厨场景必备为突破,通过“一点小葱”(每单免费赠送一把小葱)、活鱼宰杀可选择去留内脏,椰青是否需要打开等特色服务,叮咚买菜创造了接近菜场买菜的服务,同类型APP里,叮咚买菜的鲜活水产选择更多,配送员通过打氧箱配送活鱼活虾上门,保证新鲜度:

以相同时间相同区域比较,每日优鲜鲜活水产可选的仅有3种,但叮咚买菜鲜活水产可选的约有60种。

叮咚买菜菜市场式服务包括:

(1)每单送葱:叮咚规定购买蔬菜、肉类、水产类商品即可赠送小葱 20g,虽然标明赠品送完为止,但几乎每个订单都可赠送,消费者可在下单时自主选择是否需要,这一菜市场独有的特色被叮咚搬到线上,成本虽小(正常 sku 香葱 50g 为 0.99 元,20g 小葱 0.4 元),但熨平了消费者心智从菜市场到线上的心智鸿沟。

(2) 鲜活现杀 / 水果预处理:叮咚的肉禽类基本是包装肉食,但海鲜水产讲究鲜活现杀,配送员通过打氧箱配送活鱼活虾上门,保证新鲜度,并提供水产初加工的多种选择:例如鱼类提供“杀好(不要内脏)”“杀好(要内脏)”“不杀”多种处理方式选择,切中年轻消费者“杀伐无能”的痛点,不仅提供好产品,更提供更人性化更便捷的服务。还有椰青可以选择免费开或者不开。

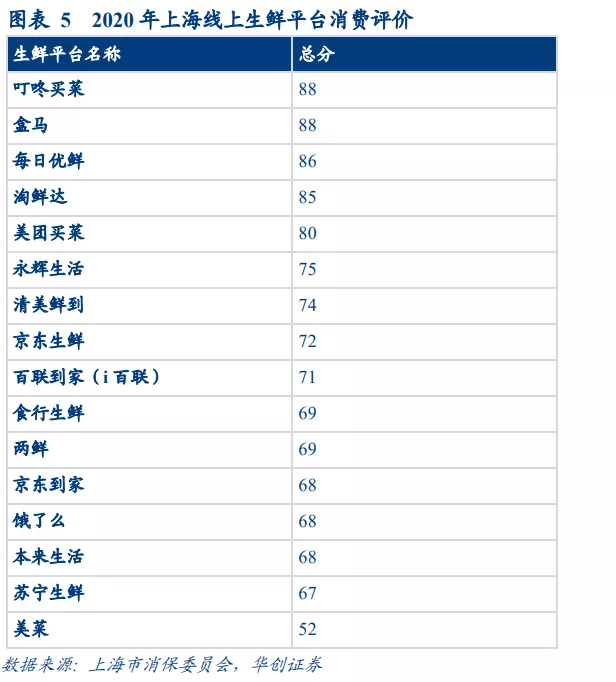

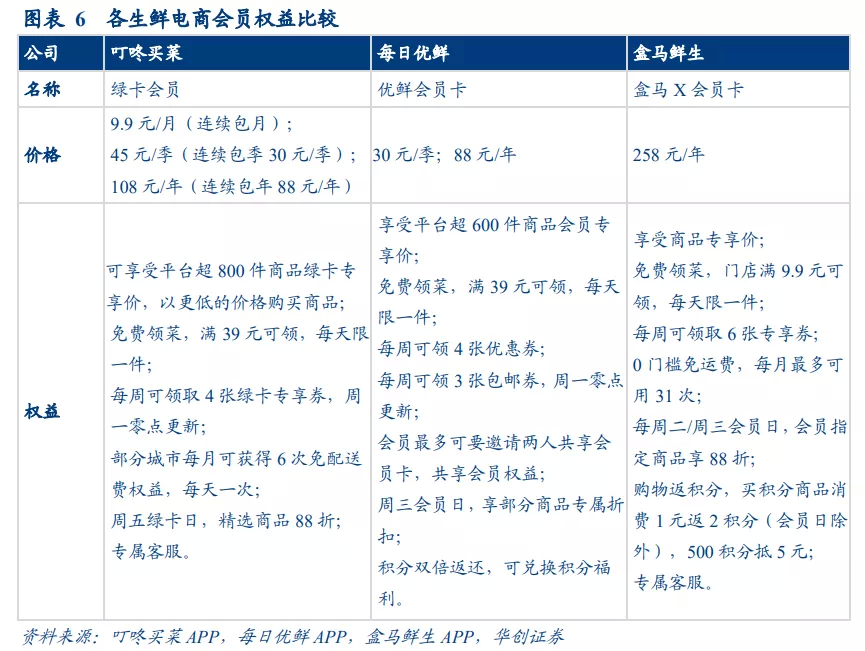

重视会员体验,会员留存率较高,公司2018年Q2推出会员项目,目前会员单月消费金额是非会员的2倍左右。2021年Q1平均月交易会员数为150万,叮咚会员占到月交易用户的22.0%,贡献了47.0%的GMV,2019会员平均每月消费金额为407元,2020会员平均每月消费金额为478元;及时的配送效率和良好的产品质量让叮咚对会员有较强粘性,“体验”是叮咚的制胜武器,目前配送服务投诉率不到1%,在上海市消保委组织的“2020年上海线上生鲜平台消费评价”评测中,通过运营能力、品控能力、客服能力三个维度的评价,叮咚买菜在16家生鲜电商中综合评分最高。成立至今,叮咚会员用户第12个月和第24个月的回购率分别为64.2%和70.5%;至2021Q1,叮咚会员的留存率为48.8%。

21Q1,叮咚SKU数量为12500+个/ yoy+119.3%;员工人数为3098人。根据灼识咨询CIC数据,以GMV计算2020年公司的市场份额为10.1%,2018-2020年CAGR为319.2%(同期按需电商市场(On-demand E-commerce market)整体CAGR为114.6%)。

满足更多细分场景和人群需求,叮咚买菜推出“一顿吃光 / 小份装”类目,主打“一顿吃光不浪费,餐餐吃新鲜”, 夏季推出“清凉一夏”,“烧烤夜市”栏目,模拟夜市,增加时令选择,定期更新时令菜,“宝妈严选”类目以无添加剂食品、母婴用品为主,价格亲民友好。当前其他众多平台仍以冷冻肉为主,而叮咚买菜主推自有品牌“日日鲜”猪肉。

和同类型APP相比,叮咚买菜对老年人用户更加友好,细节更优(比如页面可以显示的字体更大),2020年,叮咚买菜为社区老人和残障人士开设手机课堂,帮助弱势群体跨越“数字鸿沟”。根据叮咚买菜官方微信公众号,50、60后的叮咚买菜银发用户数量在一年里增长210%。

产品收入为主,占比99%,21Q1,公司实现产品收入37.57亿元/ yoy+45.5%,主要来源于订单数量增长以及新城市拓展;实现服务收入0.45亿元/ yoy+105.4%,主要来源于会员数量增长贡献的会员费。

21年Q1净亏损为13.85亿元/yoy +466.4%,净亏损率由去年同期9.4%增加到36.4%。20年净亏损31.78亿元/ yoy+69.6%,净亏损率从19年48.3%下降为20年28%。

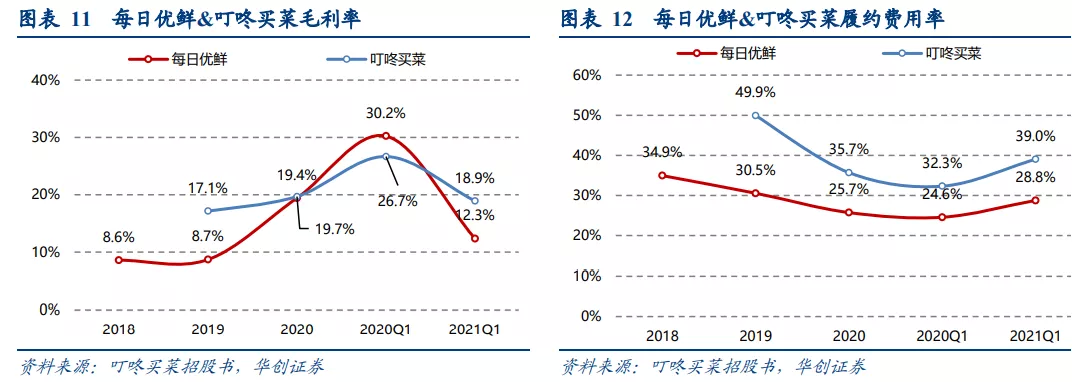

不考虑疫情影响,公司整体毛利率在17% - 19%:

履约费用率为40%-50%,主要包括第三方人力公司的外包费用,在前置仓和处理中心的人力成本,前置仓和处理中心的租金,水电,仓储,运输物流费等;

销售营销费用率为6.7%-8.4%,包括地推,促销补贴,空中投放等;

研发费用和管理费用占比较低。

2020年Q1为特殊时期,疫情影响下,单量减少,客单提升,毛利率达到26.7%;

履约费用率为32.3%,其他费用率均有不同比例下降。相比之下,每日优鲜20年及21年Q1履约费用率在30%以下。

叮咚买菜建立了“7+1”品控体系,产品在交付给顾客之前要经过6道核验工序,不符合项目“零容忍”。还联合上海海洋大学发布叮咚买菜水产品控绿皮书(叮咚G.A.P水产篇),为行业输出品控标准,推动生鲜供应链规范化升级。

“7+1”品控体系:

1.、新产品审查和批准 2、采购过程中的原始质量检验 3.、到达区域处理中心再次检查 4、分拣、加工和贴标签 5、储存和检查 6、订单打包 7、交付/送达 8、顾客反馈和客户服务。

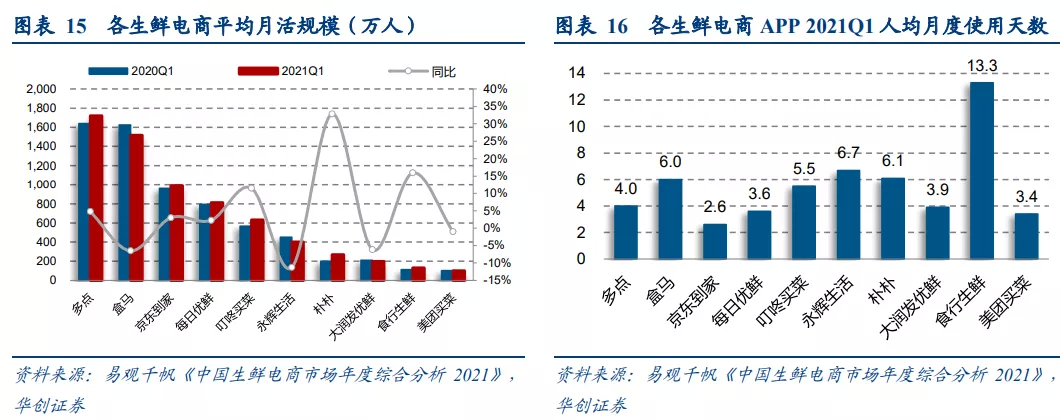

月活规模持续增长,用户平均每周使用一次以上,体现入口价值,根据易观千帆数据,2021年Q1多点、京东到家、每日优鲜、叮咚买菜等APP平均月活规模相比2020年Q1都有不同程度增长,2021年Q1,多点平均月活规模达到了1718万人,同比增长5%,盒马平均月活规模达到了1517万人,同比下降7%,每日优鲜平均月活规模达到了813万人,同比增长2%,叮咚买菜平均月活规模达到了631万人,同比增长11%。2021年Q1叮咚买菜平均月使用天数为5.5天,单用户月均订单量为6.7单。

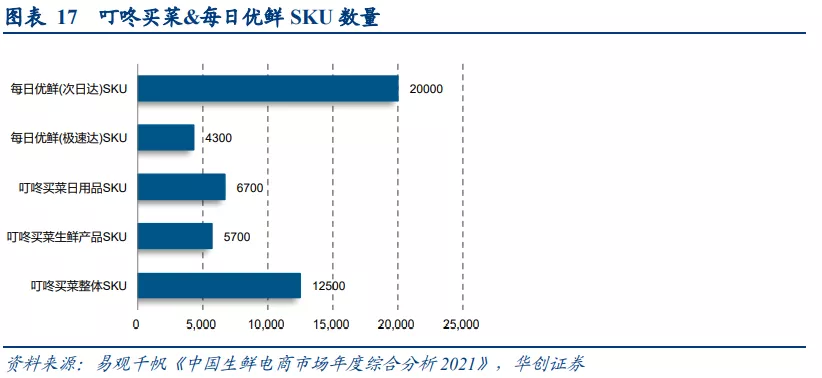

叮咚更“生鲜”,更即时,叮咚买菜产地直采占比达到75%以上,2021年Q1的叮咚买菜APP有超过5700个生鲜SKU和超过6700个日用品SKU,对比之下,每日优鲜整体SKU更多,次日达有超过20000个SKU可用,日用品品类也更丰富。

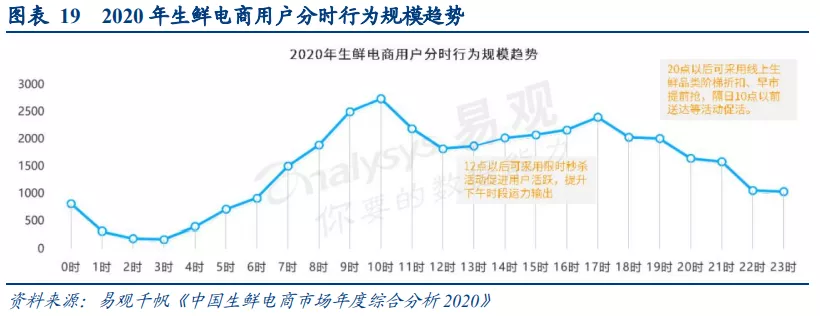

供应链(仓储、物流)是按照峰值需求设计,平台的峰值运力决定到家业务上限,即时性和高频度需求决定生鲜到家业务存在波动。根据叮咚买菜2020年“线上买菜”大数据报告,上海、深圳消费者在叮咚买菜下单的高峰期从9点开始,持续到下午1点,其他城市用户下单高峰期是早上10点到下午2点。根据易观千帆数据,生鲜电商在早上10点和下午5点左右会出现明显高峰。

二、我国生鲜流通格局:鲜菜为主,快周转,高消耗

美国食材供应以冻品为主,而国内以冷鲜为主,鲜活农产品与冷冻食材对供应链管理的考验完全不同,国内农产品产地分散,生产标准不统一,生产季节属性强,供应的不确定性高,高新鲜度要求下,因滞销带来的折耗较高。

我国第三方冷链基础建设起步较晚,中餐对于食材多样化和新鲜程度的要求较高,决定了我国餐饮供应链归根结底是生鲜供应链,对供应链建设更考验管理精细度,鲜菜为主的饮食结构决定了流通环节中损耗重,储存配送成本高,生鲜供应链搭建投入大且需要较长周期。

根据叮咚买菜招股书,生鲜全行业损耗率大致为30%-50%,若损耗率控制在10%-15%算是业内比较低的水平,国内超市龙头永辉损耗率为5%左右。

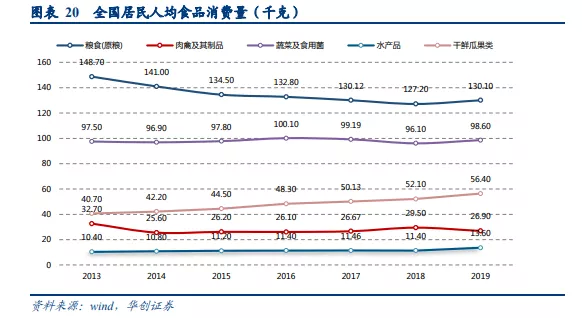

我国生鲜消费结构仍以蔬菜为主,2019年,全国居民人均食品消费量中蔬菜及食用菌(鲜菜)的消费量仅次于粮食,其次是干鲜瓜果类,大大高于肉类和禽类。

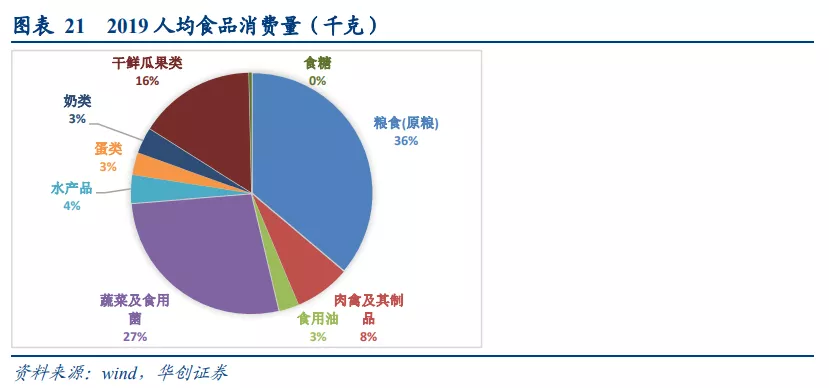

2019年,全国居民人均食品消费量细分中,粮食(原粮)占比为36%,蔬菜及食用菌类占比为27%,其次是干鲜瓜果类,占比16%,肉禽及其制品,水产品合计占比为12%。

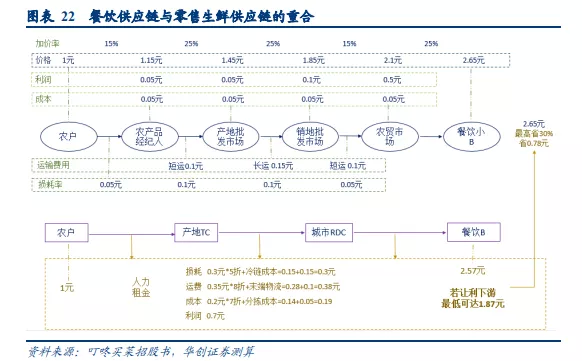

餐饮供应链实质是对农批市场流通结构的变革重塑。粗略计算,生鲜食材、食品加工品、餐厨用品等三大品类分别约占我国餐饮行业整体需求的85%、10%和5%。从微观的角度来看,餐饮企业收入中有超过30%是食材成本,其中近九成也是生鲜食材,不到一成是粮油米面、酒水饮料等食品或加工品。

低加价、高折耗,决定生鲜需要快周转才能提高ROE。新型流通模式的效率提升更来源于流通环节的缩减,但作为特殊品类生鲜流通要缩减中间环节不易。

这一方面是由于批发市场的重要功能使这一环节难以在多品类采购需求下完全摆脱,另一方面产销价格的倒挂也使生鲜直采的价格优势并不确定,即使较为成功的生鲜直采采购价相较于批发市场进货仅节省3~6%。

快周转可能带来一定运营门槛,比如运输途中淋雨导致产销地价格倒挂,为了周转出人员和车辆,可能亏本倾销。

生鲜流通存在两个悖论,流通环节缩短、规模效应:

1、流通环节缩短

我们认为,虽然生鲜流通在通常情况下各环节加价率高,但各环节实际上也分担了市场博弈后的价格风险、人力租金运输成本和各环节的损耗。

因此,对于餐饮供应链企业而言,流通环节缩短的意义不一定在于采购成本的降低或吃掉中间环节的利润,更大意义在于减少生鲜损耗,并以比自由市场更高水平的人效、坪效来压缩流通中的成本。

2、规模效应

美国农业上游集中、冷冻品较多的条件有利于中游供应链发挥规模效应,但我国农业上游供给太过分散,农产品市场行情还随供求关系大幅波动,局部需求的集中爆发反而会导致供不应求、价格上涨,形成规模不经济。

我们肯定中游供应链通过汇集下游需求而产生的议价能力,相比各餐厅和零售店以零碎的需求自行采购而言,规模效应的成本优势仍存在。只是在农产品流通领域中,由于单价较低使得规模效应并不显著,并且讲求适度规模化,既体现规模效应又避免边际递减。

另外,除了上游采购成本,在供应链运营方面规模效应也是存在的,例如终端配送物流的规模效应(客户越多越密配送成本越低)、互联网化运营的边际成本递减(利用信息技术满足大量的交易,每个客户的边际运营成本非常低)。

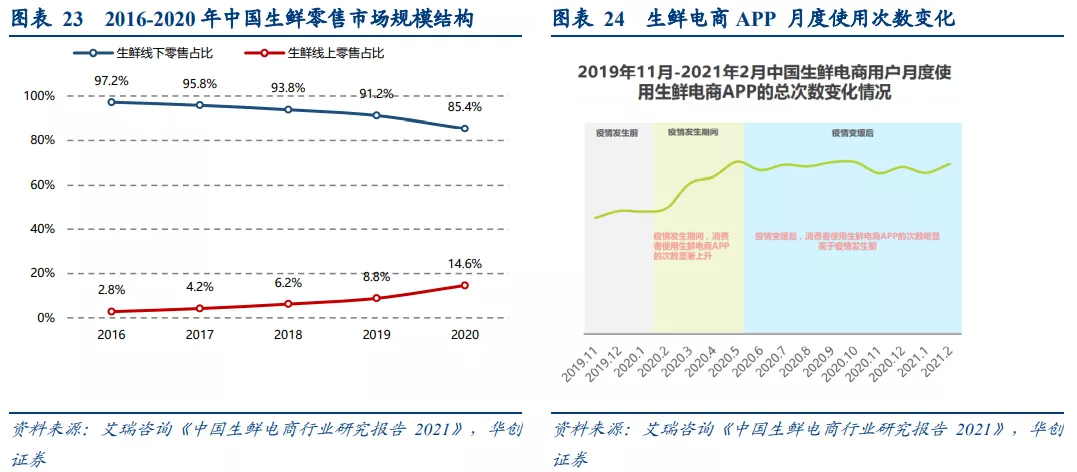

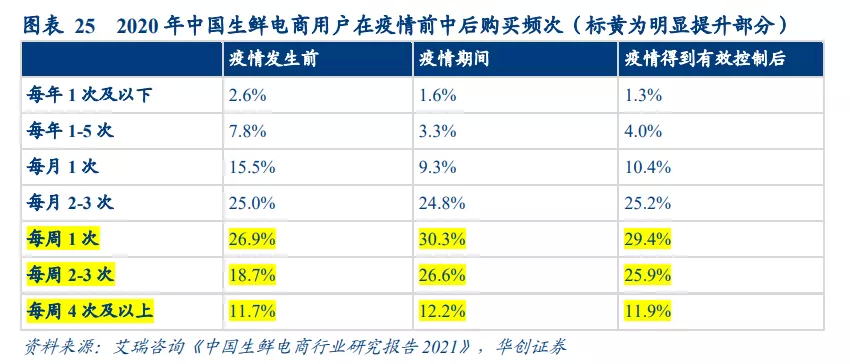

生鲜消费线下仍然是生鲜零售的主要渠道,线上虽然渗透率较低,但增速迅猛,2020年生鲜线上渗透率达到14.6%。疫情培养了用户对于生鲜电商APP 的使用习惯,根据艾瑞咨询数据,疫情变缓后,用户每周使用生鲜电商APP 的频率较疫情发生之前明显上升。

三、叮咚买菜商业模式:需要在频度和客单做出取舍

生鲜消费有频度无客单,作为2C互联网企业,叮咚需要在客单和消费频度做出取舍,我国三口之家每天大约有30-40元用于生鲜消费(若扣除外出餐饮,则2C需求更少)。追求每天下单的高频度,则生鲜消费的客单价提升幅度有限。

半小时送到会产生每单至少6-12元的刚性履约成本,毛利额难以覆盖履约的刚性支出。前置仓无门店,虽节省投资,但缺少处理尾货的场景,使得该模式除了UE模型之外,还需兼顾总部折耗成本。

根据国家统计局数据,2020年社零餐饮收入约为4万亿,社零中的食品支出 (主要是在家吃饭,可能也包括机关政府等大B端)剔除掉烟酒饮料后为7.8万亿,因此可以看做12万亿为2020年全国人民吃饭开支,全国居民人均消费支出中食品烟酒消费为6397元;

其中剔除大约13%的烟酒和饮料两个子分类,居民人均食品消费为5565元,(平均15元 /人/天),这相当于人均在家烹饪就餐的消费金额,而在家吃饭在整个用餐消费结构中占比为66%,在外吃饭在整个用餐消费结构中占比为34%(疫情影响下,在外吃饭占比从19年38%下降至34%)。

以三口之家计算,每天有大约45元在家吃饭花销。若其中9成为生鲜食材,则三口之家每天生鲜预算约为41元。

另一维度测算,我国2020年生鲜零售市场规模为5万亿,每人每天大致有9.8元生鲜开支,则三口之家每日花费30元用于生鲜消费。

前置仓模式下,区域内订单数量上升或者人效提升可以摊薄成本,区域内订单数量将决定UE模型是否能够跑平,密度上升能够摊薄履约成本和总部费用,公司每个配送员都被划分给一个前置仓,仅服务于某个特定区域顾客,截至2021年一季度,公司有超过16000个骑手。

对比当前三公里半小时到家业态,顺丰的同城配送每单履约成本为8-9元,美团若将骑手成本均摊到自配送订单,每单外送成本约为6元。2021年Q1叮咚买菜披露客单价为54元,毛利率为18.9%,履约费用率为39%,则每单需要21元履约成本。

生鲜零售是菜篮子工程的一部分,生鲜市场建设一直是政务考核内容, 农贸市场改造一直都是国家高度重视的重点民生工程;民以食为天,基础的生鲜物资是民生的一部分,终端价格带有一定公共事业属性,不会无限膨胀,加上家庭中采购生鲜的以中老年人为主,价格敏感度较高,也很难通过垄断终端进行提价。为保证长期稳定供给,国家陆续出台相关政策,加大对农贸市场流通环境优化,市场管控和食品质量安全把控。

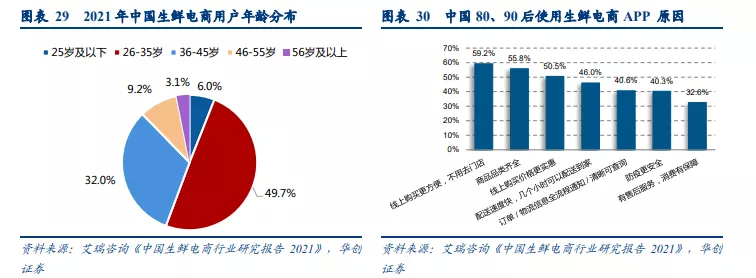

生鲜电商消费者对于便利性,品类是否齐全,配送速度,产品品质要求较高,线下生鲜消费仍以中老年人为主,而生鲜电商主力消费人群以80、90后为主。根据艾瑞咨询数据,2021年中国生鲜电商用户25岁-35岁占比为56%,36岁-45岁占比为32%。中国80、90后使用生鲜电商APP 购买的原因包括:购买方便,不用去门店;品类齐全;线上价格更实惠;配送速度快等。一二线城市用户更加看重商品品质和新鲜程度,三线及以下用户更加看重商品价格。2020年叮咚买菜下单用户中,7成为女性。80后占比超过50%,仍有其他年龄段人群有待拓展。

四、UE模型扭亏出路较多,最终盈利需要竞争格局支持

随着社区团购,生鲜电商,生鲜便利店、餐饮供应链企业转战C端、传统商超转型等竞争因素加剧,TO C生鲜市场当前仍然在烧钱圈地,尚无盈利迹象,最终盈亏情况不仅与自身经营有关,也强烈依赖竞争环境。

叮咚买菜渗透率提升或用户增速提升保持要靠高品质差异化,触达更多细分消费人群,稳定已有用户粘性,虽然目前生鲜电商UE模型没有跑平迹象,但内在逻辑与外卖类似,在流量主导的互联网逻辑下,叮咚买菜具备稳定的高品质供应 + 配送用时短 + 主打“买菜”+用户体验较好 ,适度轻库折扣可以提高周转、减少折耗,我们认为,目前来看叮咚买菜是一个较有价值的入口。

叮咚买菜未来利润率提升方式:

1.通过卖净菜、卖自有品牌可以提高毛利,巩固便捷性壁垒,相较于大卖场而言,净菜半成品更符合到家生鲜便捷性的定位,并且解决中式菜肴烹饪痛点。

目前叮咚推出“日日鲜”猪肉,“叮咚好食光”三明治,汉堡,饭团寿司,沙拉,面条饺子皮等,提供差异化高品质菜品,用自有品牌增加用户粘性,毛利率也会随着自有产品占比增加而提升。

日日鲜猪肉是2020年7月叮咚买菜推出的自有品牌,与选定供应商合作建立猪肉加工厂,公司方面负责猪肉采购和工厂人员管理,2021年Q1,日日鲜猪肉在上海地区猪肉销售额中占比超过40%。

2.流量入口价值显现,开放平台抽佣第三方、做广告等可以提升收入,均有可能减小亏损,甚至跑平UE模型。

20Q1之后,生鲜进入社团时代,社团体验不如即时配送,但价格更低、竞争更激烈、补贴更多,且货品质量要求更低。高频流量是叮咚的价值,也是这个赛道兵家必争的原因。

3.供应链金融方式赋能供应商,通过股权融资,技术支持,商业合作等方式赋能和支持供应商,孵化上游品牌。

4.买菜属于高频消费,且相比外卖业务触及用户更加广泛(比如可以触及到中老年人),未来叮咚买菜有可能触及多人群(如母婴、老年人、减脂健身人群),以多场景(正餐、下午茶、一人食、早餐等),满足细分需求;

目前来看,2020年叮咚买菜下单用户中,7成为女性。80后占比超过50%,仍有其他年龄段人群有待拓展。

五、风险提示

流量成本上升,行业发展不及预期,行业竞争加剧,食品安全风险。

本文选编自微信公众号“华创悦享现代生活”,作者: 华创商社王薇娜;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP